Кбк 18210202010061010160 в 2020 году

Содержание:

Сайты и интернет — страницы организаций

-

Президент России

-

Государственная дума Федерального Собрания РФ

-

Совет Федерации федерального собрания России

-

Администрация Президента Российской Федерации

-

Полномочный представитель Президента в Уральском федеральном округе

-

Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий

-

Федеральное агентство по делам Содружества Независимых Государств, соотечественников, проживающих за рубежом и по международному гуманитарному сотрудничеству

-

Министерство обороны

-

Федеральная служба по военно-техническому сотрудничеству

-

Федеральная служба по техническому и экспортному контролю

-

Департамент государственного заказа Свердловской области

-

Департамент лесного хозяйства Свердловской области

-

Департамент общественной безопасности

-

Департамент по обеспечению деятельности мировых судей Свердловской области

-

Департамент по охране, контролю и регулированию использования животного мира Свердловской области

-

Губернатор Свердловской области

-

Правительство Свердловской области

-

Законодательное Собрание Свердловской области

-

Уполномоченный по правам человека Свердловской области

-

Арамиль

-

Артемовский

-

Асбест

-

Атиг

-

Ачит

Новые КБК с 23 апреля 2018 года по страховым взносам

Не начисляются взносы на выплаты, которые указаны в статье 20.2 Закона от 24 июля 1998 № 125-ФЗ. В частности, это:

- государственные пособия, выплачиваемые в соответствии с законодательством (в т. ч. пособия по безработице, пособия, выплачиваемые за счет средств ФСС России);

- компенсационные выплаты, установленные законодательством (в пределах норм), кроме компенсации за неиспользованный отпуск;

- компенсационные выплаты, связанные с трудоустройством сотрудников в связи с сокращением штата, реорганизацией или ликвидацией организации;

- компенсации, связанные с выполнением сотрудником трудовых обязанностей, в том числе в связи с переездом в другую местность, за исключением:

выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда (кроме выплат в размере, эквивалентном стоимости молока и других равноценных продуктов);

выплат в иностранной валюте взамен суточных, выплачиваемых судоходными компаниями членам экипажей судов заграничного плавания и экипажей российских воздушных судов, выполняющих международные рейсы;

компенсационных выплат, не связанных с увольнением;

- суммы единовременной материальной помощи, выплачиваемой:

гражданам в связи со стихийными бедствиями и другими чрезвычайными обстоятельствами в целях возмещения материального ущерба или вреда здоровью;

сотруднику в связи со смертью члена (членов) его семьи;

сотрудникам при рождении (усыновлении, удочерении) ребенка (в размере не более 50 000 руб. на каждого ребенка);

- суммы страховых платежей (взносов) по обязательному страхованию сотрудников и взносы на дополнительное социальное обеспечение некоторых категорий сотрудников, а также взносы по договорам добровольного страхования работников;

- суммы дополнительных взносов на накопительную часть пенсии, уплачиваемые за сотрудников;

- оплата проезда сотрудников и членов их семей, проживающих в районах Крайнего Севера и приравненных к ним местностях;

- стоимость форменной одежды и обмундирования, выдаваемых в соответствии с законодательством;

- стоимость льгот по проезду, предоставляемых отдельным категориям сотрудников по законодательству;

- суммы материальной помощи, оказываемой сотрудникам, в размере, не превышающем 4000 руб.;

- оплата обучения по основным и дополнительным образовательным программам, в том числе оплата профессиональной подготовки и переподготовки сотрудников;

- компенсация организацией расходов сотрудника по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилья.

Средний заработок за время дополнительного отпуска, предоставленного сотруднику в связи с празднованием свадьбы, рождения ребенка или Дня знаний, не облагается страховыми взносами. Обоснование — данные выплаты носят социальный характер. К такому выводу пришел Верховный суд в определении от 26.01.18 .

Эти выплаты не гарантировались трудовыми договорами, не носили систематический характер, не зависели от трудовых успехов работников и не являлись вознаграждением работников за исполнение трудовых обязанностей. Такие выплаты носят социальный характер и не являются оплатой труда, а значит, не облагаются взносами.

Какой КБК по взносам на ОМС действует для ИП в 2017 году

В обязательном порядке за себя предприниматели платят взносы:

- на пенсионное страхование;

- на медицинское страхование.

Это следует из статьи 430 Налогового кодекса РФ. Взносы на социальное страхование предприниматели платят в добровольном порядке. Подробнее об этом – в таблице ниже.

Взносы на пенсионное, медицинское и социальное страхование для ИП

| Доход за год не более 300 000 руб. | |||||

| 2017 | 23 400,00 руб. | 4590,00руб. | 2610,00 руб. | 27 990,00руб. | 30 600,00 руб. |

| Доход за год превышает 300 000 руб. | |||||

| 2017 | 23 400,00 руб. + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более 187 200,00 руб.) | 4590,00руб. | 2610,00 руб. | 27 990,00 руб. + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более191 790,00руб.) | 30 600,00руб. + 1% от суммы дохода, превышающей 300 000 руб. (но в общей сумме не более194 400,00руб.) |

Взносы на ОМС в 2017 году индивидуальные предприниматели платят в фиксированном размере на отдельный КБК. Он отличается от кода для ОМС в 2017 году для юридических лиц. Также свои коды бюджетной классификации действуют для пеней и штрафов. Все коды смотрите в таблице ниже.

КБК по страховым взносам на 2018 год: таблицы

Вообще КБК – это 20-значные цифровые коды, используемые для группировки доходов, расходов и источников финансирования дефицита бюджетов всех уровней (п.1 ст.18 БК РФ). Хотя компании и предприниматели чаще всего сталкиваются с этими кодами, когда оформляют платежные документы на перечисление налогов, сборов и взносов в бюджетную систему РФ. В них КБК является обязательным реквизитом, который позволяет определить принадлежность платежа.

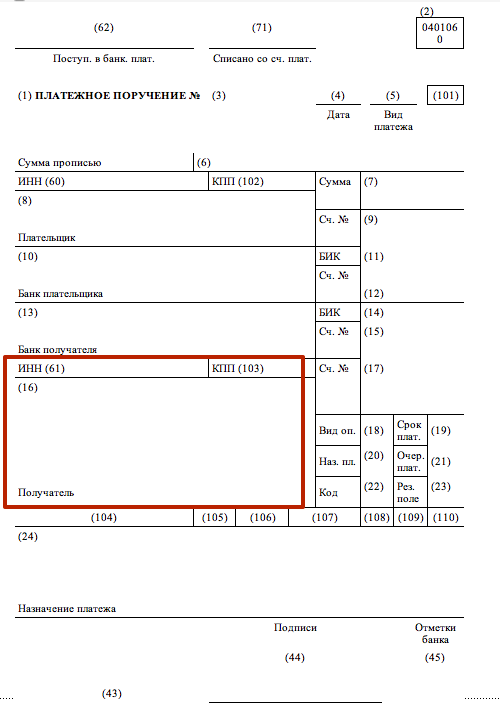

Так, в платежном поручении для указания КБК предусмотрено специальное поле 104 (Приложение № 3 к Положению Банка России от 19.06.2012 г. № 383-П, п.5 Приложения № 2 к Приказу Минфина России от 12.11.2013 г. №107н).

Старайтесь реквизит «104» заполнять корректно, чтобы потом не пришлось уточнять платеж (п.7 ст.45 НК РФ, письмо Минфина России от 19.01.2017 г. № 03-02-07/1/2145). Для этого вспомним о тех важных изменениях, которые произошли в КБК по страховым взносам с 01.01.2017 году.

Во-первых, теперь все коды бюджетной классификации (КБК) для уплаты взносов на ОПС, ОМС и ОСС на случай ВНиМ начинаются с цифры 182. Она обозначает код администратора, которым с 2017 года стала ФНС России. (До 2017 года этим администратором были ПФР и ФСС с кодами 392 и 393 соответственно.)

Во-вторых, изменился код группы подвида доходов (в КБК это цифры с 14 по 17). К примеру, если раньше при отправке текущих платежей по пенсионным взносам указывался код 1000, то сейчас проставляются цифры 1010.

В-третьих, КБК для уплаты взносов на ОПС по дополнительным тарифам за сотрудников – «вредников» теперь не два, а четыре, и зависят они не только от вида тяжелых, вредных и опасных работ, но и от того, проведена ли на предприятии спецоценка условий труда или нет.

Все актуальные КБК по страховым взносам можно найти в Указаниях о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 г. № 65н, а также в представленных ниже таблицах.

Таблица 1 – КБК для уплаты страховых взносов (пеней и штрафов по ним) за работников и иных физлиц в 2018 году

| Платеж | КБК платежей | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | по обязательному социальному страхованию (ОСС) | |

| Взносы | 182 1 02 02010 06 1010 160 | 182 1 02 02101 08 1013 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02090 07 3010 160 |

Таблица 2 – КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 |

Узнать больше о тарифах страховых взносов на 2018 год Вы можете из этой консультации.

Таблица 3 – КБК для уплаты ИП страховых взносов «за себя» (пеней и штрафов по ним) в 2018 году

| Платеж | КБК платежей | |

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | |

| Взносы в фиксированном размере | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | — | |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

КБК страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний не менялись. Какими коды были в 2016 году, такими же они остаются в 2017 году и будут в 2018 году.

Таблица 4 – КБК для уплаты взносов «на травматизм» (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Уплата взносов на медстрах в 2020 году: КБК и иные реквизиты

В части оплаты страховых взносов на обязательное медицинское страхование в 2020 году КБК не изменился. Получателем этих платежей выступает ФНС России.

Если говорить о заполнении платежного поручения на перечисление медицинских взносов в рамках ОМС, то:

- в поле ИНН и КПП получателя средств – нужно указывать ИНН и КПП налоговой инспекции, которая администрирует платеж по взносам на ОМС;

- в поле «Получатель» – указать сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, которая курирует платеж по взносам на медстрах;

- в поле КБК – должен быть указан актуальный в 2020 году код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые 3 знака, обозначающие код главного администратора этих доходов бюджетов, должен иметь значение «182» — то есть обозначать Федеральную налоговую службу России.