Как посчитать альтернативные издержки

Содержание:

Средние издержки

Для максимально четкого определения возможных объемов производства, при которых компания сможет обезопасить себя от значительного роста издержек, осуществляется исследование динамики средних издержек.

Стоит отметить тот факт, что Маркс, основываясь на данном типе издержек, всецело построил концепцию производственных цен, а также средней нормы прибыли, которая приходится на капитал. Данный вид издержек существует также в бухгалтерии компании, однако ее арсенал является на порядок более объемным, а главенствующая роль в нем отводится общим и предельным издержкам. Тщательный анализ их структуры и динамики нужен для того, чтобы определить оптимальный объем производства и установить возможные границы движения издержек, при которых производство по-прежнему будет оставаться выгодным.

Для производителя важными являются не только валовые, но еще и средние издержки, которые используются для сравнения с той стоимостью, которая в обязательном порядке указывается в расчете на каждую единицу продукции.

Кривая альтернативных издержек включает в себя средние издержки для решения вопросов о том, а стоит ли вообще заниматься производством данной продукции. В частности, если стоимость, которая представляет собой средний доход на каждую отдельную единицу продукции, является меньшей по сравнению со средними переменными издержками, то в таком случае компания сможет минимизировать свои потери посредством остановки своей деятельности в краткосрочной перспективе. Если же цена ниже уровня средних общих издержек, то в этой ситуации компания начинает получать отрицательную экономическую прибыль, вследствие чего ей в принципе стоит рассмотреть перспективу окончательного закрытия.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

- явные;

- неявные.

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Закон увеличения альтернативных издержек

Понимание этого феномена может помочь предприятиям определить, стоит ли выбирать увеличение производства, или же увеличение альтернативных издержек означает, что выгоды от этого уменьшаются в достаточной степени, чтобы обеспечить поддержание производства на более низком уровне.

Чтобы понять этот закон, важно сначала определить, что подразумевается под самой альтернативной стоимостью. Это иногда называют предрешенным производством, что означает, что для выбора одной стратегии или метода производства товара необходимо отвлечь ресурсы от производства других товаров

Возможные издержки отражают то, что можно было бы получить, используя эти ресурсы другим способом, и то, как это использование сравнивается с выгодами, которые в конечном итоге дает выбранный вариант.

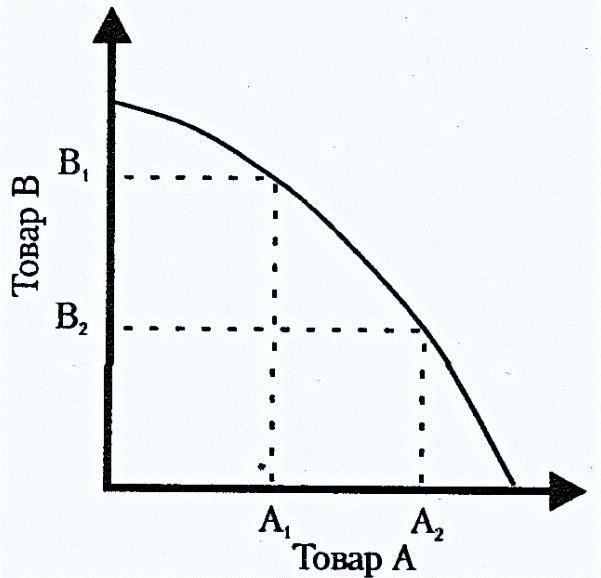

Схема обозначения альтернативных издержек

1 из способов понять, как действует закон увеличения альтернативных издержек, – рассмотреть фермера, который решает, как распределить плантации сельхозугодий для роста 2 культур. Вместо того, чтобы распределять имеющиеся земли поровну между двумя культурами, фермеры предпочитают высаживать 70% земли под кукурузу, а оставшуюся часть оставляют для соевых бобов.

Даже несмотря на то, что производство кукурузы увеличивается благодаря выделению дополнительных ресурсов для этих усилий, это может привести к росту затрат на производство соевых бобов на уменьшенном количестве земли вследствие сокращения прибыли на предприятии, которое включает в себя ряд фиксированных расходов.

На этом этапе фермеру необходимо будет определить, компенсирует ли выгода от увеличения количества кукурузы возросшие затраты на выращивание меньшего количества соевых бобов, а затем скорректировать распределение ресурсов по мере необходимости для достижения наиболее желаемого результата.

Кривая трансформации может применяться в разных сферах

Имея в виду эту концепцию, зачастую гораздо легче прийти к плану действий, который предусматривает достижение максимальной выгоды при одновременном контроле потерь.

Что такое альтернативные издержки?

Так как в большинстве случаев в экономике мы имеем дело с ограниченными ресурсами, то всегда возникает вопрос их альтернативного применения. Из всех возможных альтернатив всегда имеется наилучшая альтернатива, которая обеспечивает максимальную выгоду. Если в результате выбора альтернатив предпочтение было отдано не наилучшей альтернативе, то возникают «альтернативные издержки» или «упущенная выгода».

Альтернативные издержки (также применяется термин «издержки упущенной выгоды» или «издержки альтернативных возможностей» от англ. opportunity cost) — экономический термин, обозначающий упущенную выгоду (в частном случае — прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

Альтернативные издержки представляют собой потерю потенциальной выгоды от других альтернатив при выборе какой-либо другой альтернативы. То есть, альтернативные издержки — это выгода, прибыль или ценность чего-либо, от чего необходимо отказаться, чтобы получить или достичь чего-то другого. Поскольку каждый ресурс (земля, деньги, средства производства, трудовые ресурсы, время и т.п.) может применяться для альтернативного использования, каждое действие, выбор или решение сопряжены с альтернативными издержками.

Понятие альтернативных издержек играет решающую роль в попытках обеспечить эффективное использование ограниченных ресурсов. Альтернативные издержки не ограничиваются денежными или финансовыми затратами: реальная стоимость упущенной (недопроизведенной) продукции, потерянного времени, удовольствия или любых иных выгод, обеспечивающих некую полезность, также должны рассматриваться как альтернативные издержки. Альтернативные издержки продукта или услуги означают доход, который может быть получен за счет альтернативного их использования. Смысл концепции альтернативных издержек можно объяснить с помощью следующих примеров:

- альтернативные издержки денежных средств, вложенных в собственный бизнес, — это норма доходности (или прибыль, скорректированная с учетом разницы в риске), которая может быть получена при инвестировании этих средств в другие предприятия;

- альтернативные издержки времени, которое человек тратит на свою работу, — это зарплата (или иной доход), которую он мог бы получать, работая в других компаниях или на иных должностях (с поправкой на относительное моральное удовлетворение от двух профессий).

- альтернативные издержки использования оборудования для производства одного продукта — это доход, который можно было бы получить от производства других продуктов.

Альтернативные издержки являются фундаментальными затратами в экономике и используются при расчете затрат и результатов анализа проекта. Такие затраты, однако, не отражаются в бухгалтерском учете, но учитываются при принятии управленческих решений путем расчета денежных расходов и их результирующей прибыли или убытка.

Альтернативные издержки – понятие более широкое, чем расчетные издержки, а потому именно оно используется при принятии инвестиционных решений, при расчете связанных с ними затрат и потенциальных прибылей от них. Например, при необходимости выбора из нескольких конкурирующих между собой и взаимоисключающих инвестиционных проектов выбор будет основываться на оценке альтернативных издержек, равных доходу, который можно было бы получить в результате второго по оптимальности варианта.

Как определять альтернативные издержки производства

- Предположим, что в стране производится 280 тыс. шт. калькуляторов. Судя по данным таблицы о возможностях выпуска мобильных телефонов и калькуляторов можно предполагать, что повышение спроса на мобильные телефоны способно вызвать увеличение предложения этого товара максимально на .

- Вид продукта Производственные альтернативы А Б В Г Д Мобильные телефоны, тыс. шт.

0 100 180 240 280 Калькуляторы, тыс. шт. 460 380 280 150 0 Решение: Каждая точка на кривой производственных возможностей представляет вариант одновременного производства двух благ. В точке А все ресурсы страны отданы на производство калькуляторов, в этой ситуации их будет производиться максимальное количество — 460 тыс. шт., при этом объем выпуска мобильных телефонов равен 0.

Как рассчитать альтернативные издержки производства товара

Теория сравнительных преимуществ была разработана в середине прошлого века. В упрощенном виде альтернативные издержки характеризуются как упущенные возможности. Альтернативные издержки преимущественно рассматриваются в рамках управленческого учета.

В традиционном восприятии бухгалтерского учета понятие упущенных возможностей отсутствует в связи с отражением операций в момент их совершения. В статье расскажем про альтернативные издержки производства, дадим примеры расчета. Возникновение альтернативных издержек В процессе ведения управленческого учета на производстве определяют издержки нескольких видов.

Внимание Альтернативные издержки подразделяются на 2 типа: внешние и внутренние. Внешние затраты связаны с приобретением ресурса и соответствуют выгоде, которую можно получить при использовании таких же затрат другого альтернативного ресурса

Внутренние затраты обусловлены использованием не привлеченных, а собственных ресурсов, а значит временные издержки ресурсов компании равны выгоде, которую можно получить при альтернативном использовании своих ресурсов.

по теме Обратите внимание Постоянные издержки компания должна нести в любом случае, до определенной степени они практически не зависят от объемов производства

Что такое альтернативные издержки производства

Однако для того, чтобы принимать решения, следует учесть все затраты, которые напрямую не фиксируются на счетах. Эти затраты и называются альтернативными издержками или временными. То есть эти издержки являются затратами, измеряющими прибыль, которой пожертвовали или которую потеряли в результате выбора варианта действий, и когда от остальных вариантов приходится отказываться.

4 Альтернативные издержки, не относящиеся к капиталу, могут рассматриваться только в случаях, когда речь идет о редких ресурсах, таких как ограничения в материалах, оборудовании или труде.

Когда ресурсы не являются редкими, то их выделить в пользу любого другого варианта нельзя.

5 Чтобы провести расчет временных издержек компании, следует для каждого вводимого на производстве фактора оценить выгоду, упущенную предприятием при использовании ресурса не наилучшим путем, а ближайшим, в денежной форме.

Как определить альтернативные издержки производства

Рассчитайте объем дефицита (перепроизводства) товара; 3) если увеличится количество потребителей товара, то как изменятся графики спроса предложения, определите параметры нового рыночного равновесия. Решение:

- D2 и S2, Pe = 24 (ден. ед.) и Qe = 29 (шт.).

- Установление цены на уровне выше равновесной (33 больше 24) ведет к возникновению при этой цене избытка предложения или перепроизводства товара. ∆ Q = Qs – Qd = 31 – 24 = 7 (шт.).

- Увеличение количества потребителей является неценовым фактором спроса, спрос увеличивается и кривая спроса сдвигается вправо. Предложение остается неизменным: D3 и S2, Pe = 33 (ден. ед.) и Qe = 31 (шт.).

- Функция спроса на товар задана уравнением QD=20-3P, а предложение QS=2P-10. Сколько составят равновесная цена и равновесный объем продаж.

Альтернативные издержки: явные и неявные

Явные издержки

Явные издержки — это альтернативные издержки, которые включают прямые денежные выплаты. Явные альтернативные издержки факторов производства, которые еще не принадлежат производителю, — это цена (стоимость), которую производитель должен заплатить за них. Например, если предприятие приобретает оборудование за 100 тыс. дол., то его явные альтернативные издержки составляют 100 тыс. дол. Эти денежные расходы представляют собой упущенную возможность приобрести что-либо еще на 100 тыс. дол. (например, сырье и материалы).

Неявные издержки

Неявные издержки (также называемые подразумеваемыми, вмененными или условными издержками) — это альтернативные издержки, которые не отражаются как отток денежных средств, но которые подтверждаются выбором фирмы не распределять свои существующие (собственные) ресурсы или факторы производства в пользу более выгодных вариантов их применения. Например: если бы компания разместила имеющиеся свободные денежные средства на депозит в банк, то смогла бы получить доход в виде начисленных процентов. Если бы фирма сдала в аренду имеющиеся складские помещения, то смогла бы получать арендные платежи. Размер таких платежей и составляет неявные альтернативные издержки.

Расчет альтернативных издержек формулы

Вспомним определение абсолютного преимущества: способность производить больше товара с теми же затратами ресурсов. Поскольку нам не даны затраты ресурсов ни в каком виде, то абсолютное преимущество, то есть производительность, определит нельзя.

Россия, хоть и производит больше нефти и стали, может тратить на их производство в разы больше ресурсов, чем Англия. Для того, чтобы посчитать сравнительное преимущество, посчитаем альтернативные издержки каждого товара в каждой стране. Россия: АИ(нефть) == 1.39 АИ(сталь) == 0.

72 Англия: АИ(нефть) == 0.63 АИ(сталь) == 1.6 Полученные результаты можно представить в таблице: АИ Россия Англия нефть 1.39 0.63 сталь 0.72 1.6 Видно, что альтернативные издержки по нефти ниже у Англии (0.63 меньше чем 1.39), а по стали ниже у России (0.72 ниже чем 1.6).

Из этого следует, что Англия имеет сравнительное преимущество в нефти, а Россия – в стали.

Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении. Один производственный процесс нельзя разделить на несколько отдельных.

В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ.

Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях. Факторы развития Следующие факторы побуждают страны к участию в МРТ:

Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации.

Издержки. формулы издержек производства

Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы. Полный вариант пособия я использую на занятиях с моими учениками.

На контент, содержащийся в данном пособии, установлено правообладание. Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google).

Рассмотрим простую задачу Даны производственные возможности двух стран в двух товарах (в тыс. тонн в год): Россия Англия Нефть 1680 320 Сталь 2340 200 По этим данным требуется посчитать абсолютное и сравнительное преимущество.

Решение: Сразу заметим, что абсолютное преимущество по этим данным посчитать нельзя.

5.3 примеры решения некоторых задач

Средневековый кузнец специализируется на копьях и плугах.

Могут ли его альтернативные производственные возможности описываться следующими данными? Копья, шт 36 30 24 18 12 6 0 Плуги, шт 0 2 5 9 12 15 17 Решение: При увеличении производства плугов от 0 до 2 необходимо сократить производство копий с 36 до 30.

То есть, увеличение производства плугов на 1 единицу требует сокращения копий на 3 единицы: (36 — 30) / (2 — 0) = 3. При увеличении производства плугов от 2 до 5 необходимо сократить производство копий с 30 до 24.

То есть, увеличение производства плугов на 1 единицу требует сокращения копий на 2 единицы. А согласно закону возрастающих альтернативных издержек: чтобы получить больше блага одного вида в данный период времени, общество должно жертвовать всё возрастающим количеством другого блага.

Расчет альтернативных издержек формула

При этом альтернативные издержки производства блага измеряются не столько затратами, которые организация понесла бы при альтернативном варианте развития событий, сколько прибылью, которая была бы при этом получена. Пример расчета альтернативных издержек Определим альтернативные издержки производства на примере. Организация в отчетном году реализовала собственной продукции А на 200 млн.руб.

Общая величина затрат организации составила 175 млн.руб. Прибыль от деятельности – 25 млн.руб. (200 млн.руб. – 175 млн.руб.).

В то же время в отчетном году, на основании прогнозных данных, организация могла переориентироваться на производство продукции Б. Годовой объем продаж по ней планировался на уровне 220 млн.руб.

, а общий объем затрат с учетом затрат на перепрофилирование прогнозировался в размере 196 млн.руб. Прибыль производителя продукции Б составила бы 24 млн.руб. В данном случае 24 млн.руб.