Для чего инвестору знать свободный денежный поток компании

Содержание:

- Что такое свободный денежный поток

- Анализ денежных потоков в текущей, финансовой и инвестиционной деятельности

- Дисконтирование денежных потоков: что и за чем…

- Пример

- Устранение неполадок при открытии файлов NCF

- Типы файлов NCF

- Пример 2. Расчет инвестиционного проекта

- Чистый денежный поток по основной деятельности

- Свободный денежный поток на собственный капитал (FCFE)

- Как рассчитать чистый денежный поток

Что такое свободный денежный поток

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Свободный денежный поток – это средства, которые остались в распоряжении компании после того, как она сделала все необходимые платежи, включая отчисления на капитальные затраты.

Эти деньги могут быть изъяты из бизнеса без ущерба для его дальнейшего развития. Чаще всего их направляют на следующие цели:

- погашение имеющейся задолженности;

- накопление подушки безопасности на счетах компании;

- приобретение непрофильных активов;

- выплату дивидендов;

- обратный выкуп акций – buyback.

Главное преимущество этого показателя в том, что он отражает реальную эффективность компании. По нему можно сделать выводы: приносит бизнес доход или является убыточным. В отличие от чистой прибыли – более привычного большинству мультипликатора – СДП исключает «бумажные» статьи отчётности. Это означает, что он не учитывает пункты, по котором не происходит фактического движения средств. Например, амортизацию или курсовую переоценку валюты, находящейся на депозитах компании

Важно, что СДП может быть отрицательным даже при высокой чистой прибыли и EBITDA. Это обусловлено, в первую очередь, капитальными затратами

Понятие об этом мультипликаторе пришло с американского фондового рынка, но в полной мере применимо и к российским реалиям. Однако можно столкнуться с тем, что его непросто вычислить. Это происходит, если интересующая компания отчитывается в формате РСБУ. Определять СДП принято на основании данных, предоставляемых в системе МСФО.

Анализ денежных потоков в текущей, финансовой и инвестиционной деятельности

Как уже было сказано, движение денежных средств должно быть исследовано по 3 направлениям: в текущей деятельности фирмы, финансовой и инвестиционной:

| Сфера деятельности | Описание | Примеры |

| Текущая деятельность (основная) | Предприятие, рассчитывающее на дальнейший рост и развитие, должно позаботиться о беспрерывном наращивании положительных притоков денег, заработанный за счет осуществления основного вида деятельности. Текущая деятельность обеспечивает приток средств, оказывающих влияние на формирование прибыли организации. | Приток денег составляют выплаты от покупателей товаров, произведенной продукции, оплата выполненных работ и услуг, авансы от клиентов.

Отток денег возникает по причине несения расходов на обеспечение производственного процесса, продажи, налоговые отчисления и пр. |

| Финансовая деятельность | Сюда относятся движения денежных средств, имеющие отношение к внешнему финансированию. | Дефицит капитала можно компенсировать за счет привлечения заемных средств от владельцев (держателей акций), кредитных организаций и прочих заемщиков. |

| Инвестиционная деятельность | К данной сфере деятельности можно отнести все движения денег, влияющие на изменение долгосрочных активов. | Приток – от реализации объектов ОС, НМА, внеоборотных активов.

Отток (здесь он обычно чистый) – затраты на покупку ОС, НМА и внеоборотных активов (в том числе затраты на НИОКР, капитальные вложения в строительство). |

Дисконтирование денежных потоков: что и за чем…

Однако в связи с тем, что инвестиционные проекты зачастую бывают достаточно длительными, они не могут не подвергаться инфляции.

Инфляция присуща любой стране и влияет на обесценение денежной массы. А следовательно, денежные потоки также обесцениваются за счет инфляции. И на 1000 рублей через 5 лет инвестор сможет купить гораздо меньше товаров.

Поэтому для более точной оценки эффективности инвестиций с учетом фактора времени принято дисконтировать потоки проекта. Для этого необходимо использовать ставку дисконтирования (норму прибыли).

В частности, определяя такие показатели как: чистый дисконтированный поток (ЧДД, NPV), дисконтированный период окупаемости (Ток, DPB), дисконтрированный индекс доходности (ИД, DPI) и т.д. или чистый доход (ЧД, NV), период окупаемости (Ток, PB), индекс доходности (ИД, PI) и т.д.

Пример

Пусть мы имеем 100 руб. и кладем их на депозит под 5% годовых с ежегодным начислением процентов и зачислением их во вклад. Тогда через год у нас будет 105 рублей.

S1 = 100 + 100 × 0.05 = (1+0.05) × 100 = 105

Через два года у нас будет 110.25 рублей.

S2 = (1+0.05)×(1+0.05) × 100 = (1+0.05)2 × 100 = 110.25

Через три года у нас будет 115.7625 рублей.

S3 = (1+0.05)3 × 100 = 115.7625

Через n лет у нас будет

Sn = (1+0.05)n × 100

Sn = (1+P)n S, где

Sn — сумма через n периодов начисления процентов

P — процентная ставка за период

S — начальная сумма.

Это формула расчета сложных процентов.

Таким образом, если мы можем положить деньги на депозит с условиями описанными выше, то 100 руб., которые мы получим сейчас, с экономической точки зрения равноценны 105 руб. которые мы получим через год, равноценны 110.25 руб. полученным через два года, равноценны 115.7625 руб. полученным через три года и так далее.

В общем виде: сумма S, полученная сейчас, равноценна сумме (1+P)n S, полученной через n лет.

Часто возникает обратная задача: предпологается, что через n лет будет получена сумма Sn, надо найти равноценную ей сумму на текущий момент. Это типичная задача при разработке бизнес-планов, расчете окупаемости инвестиций, оценке стоимости бизнеса по величине ожидаемых доходов (доходный подход). Иными словами, известна сумма Sn, надо определить S. В этом случае путем простых преобразований получаем формулу расчета:

S = Sn/(1+P)n — Формула дисконтирования

Эта операция называется дисконтированием, она является обратной к вычислению сложных процентов. Процентная ставка в этом случае называется ставкой дисконтирования.

Устранение неполадок при открытии файлов NCF

Общие проблемы с открытием файлов NCF

GCFScape не установлен

Дважды щелкнув по файлу NCF вы можете увидеть системное диалоговое окно, в котором сообщается «Не удается открыть этот тип файла». В этом случае обычно это связано с тем, что на вашем компьютере не установлено GCFScape для %%os%%. Так как ваша операционная система не знает, что делать с этим файлом, вы не сможете открыть его дважды щелкнув на него.

Совет: Если вам извстна другая программа, которая может открыть файл NCF, вы можете попробовать открыть данный файл, выбрав это приложение из списка возможных программ.

Установлена неправильная версия GCFScape

В некоторых случаях у вас может быть более новая (или более старая) версия файла No Cache File, не поддерживаемая установленной версией приложения. При отсутствии правильной версии ПО GCFScape (или любой из других программ, перечисленных выше), может потребоваться загрузить другую версию ПО или одного из других прикладных программных средств, перечисленных выше. Такая проблема чаще всего возникает при работе в более старой версии прикладного программного средства с файлом, созданным в более новой версии, который старая версия не может распознать.

Совет: Иногда вы можете получить общее представление о версии файла NCF, щелкнув правой кнопкой мыши на файл, а затем выбрав «Свойства» (Windows) или «Получить информацию» (Mac OSX).

Резюме: В любом случае, большинство проблем, возникающих во время открытия файлов NCF, связаны с отсутствием на вашем компьютере установленного правильного прикладного программного средства.

Даже если на вашем компьютере уже установлено GCFScape или другое программное обеспечение, связанное с NCF, вы все равно можете столкнуться с проблемами во время открытия файлов No Cache File. Если проблемы открытия файлов NCF до сих пор не устранены, возможно, причина кроется в других проблемах, не позволяющих открыть эти файлы. Такие проблемы включают (представлены в порядке от наиболее до наименее распространенных):

Типы файлов NCF

Ассоциация основного файла NCF

.NCF

| Формат файла: | .ncf |

| Тип файла: | No Cache File |

Файл кэша используется Valve программного обеспечения для разработки пары игры; ссылки при обновлении программного обеспечения Valve; похож на файл .GCF, но не включает в себя информацию о внутренней памяти данных.

| Создатель: | Valve |

| Категория файла: | Файлы игр |

| Ключ реестра: | HKEY_CLASSES_ROOT\.ncf |

Программные обеспечения, открывающие No Cache File:

GCFScape, разработчик — Open Source

Совместимый с:

| Windows |

Ассоциации других файлов NCF

.NCF

| Формат файла: | .ncf |

| Тип файла: | Xilinx Platform Studio Data |

NCF Представляет собой файл данных, созданный Xilinx Platform Studio, программное обеспечение для Windows, которая позволяет разработчикам настраивать встроенные системы на базе процессоров.

| Создатель: | Xilinx, Inc. |

| Категория файла: | Файлы данных |

Программы, открывающие файлы Xilinx Platform Studio Data :

Xilinx Platform Studio (XPS), разработчик — Xilinx, Inc.

Совместимый с:

| Windows |

.NCF

| Формат файла: | .ncf |

| Тип файла: | Steam Client Game Configuration |

NCF файлы содержат данные конфигурации для каждого названия игры, установленного в клиента Steam. Пар является цифровой дистрибуции, управление цифровыми правами, мультиплеер и связь платформы.

| Создатель: | Valve |

| Категория файла: | Файлы разработчика |

Программы, открывающие файлы Steam Client Game Configuration :

Steam, разработчик — Valve

Совместимый с:

| Windows |

| Mac |

| Linux |

Пример 2. Расчет инвестиционного проекта

Более сложный случай — инвестиционный проект. Характерная черта инвестиционных проектов — отрицательные денежные потоки (убытки) на первых этапах. Далее доход, приносимый проектом, постепенно растет и перекрывает первоначальные расходы.

Ниже показаны денежные потоки (чистый доход) некоторого инвестиционного проекта. Шаг инвестиционного проекта (период времени на котором суммируются платежи и поступления) 3 месяца. Ставка дисконтирования 20% годовых.

Обратите внимание, что суммарный чистый доход равен 2 250 000, а суммарный дисконтированный чистый доход равен 775 312. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков этого инвестиционного проекта

Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков этого инвестиционного проекта.

Видно, что график дисконтированного чистого дохода с каждым шагом все больше отстает от графика чистого дохода.

Точка, в которой график пересекает ось времени, определяет период окупаемости. На графике видно, что простой период окупаемости (PBP — payback period) составляет примерно 10 и 1/3 шага или 31 месяц, а период окупаемости с учетом дисконтирования (DPBP — discount payback period) составляет примерно 12 и 1/2 шага или 37.5 месяцев. Подробнее см. расчет срока окупаемости инвестиционного проекта.

Чистый денежный поток по основной деятельности

Рассчитывается следующим образом:

- Фиксируем (берем) финансовый результат (ФР, прибыль или убыток) компании из отчета о прибыли и убытках (ОПУ).

- Прибавляем к ФР амортизацию, если о ней есть данные. Если данных об амортизации нет, оцениваем стоимость основных фондов по балансу. Если основные фонды дорогие, амортизацию игнорировать нельзя — считаем, что она составляет 10% стоимости основных фондов, рассчитываем и прибавляем к ФР. Если стоимость основных фондов небольшая, амортизацию можно игнорировать.

- Далее переходим к товарным запасам: если они увеличились, отнимаем сумму прироста от результата п. 2. Если уменьшились, ПРИБАВЛЯЕМ уменьшение к результату п. 2, потому что денежные средства при сокращении склада реально высвобождаются и возвращаются в оборот. Исключение составляют масштабная порча, потери, хищения и т.п., но это, слава богу, большая редкость.

- Аналогично поступаем с данными о дебиторской задолженности: отнимаем прирост или прибавляем уменьешение к результату п. 3.

- Переходим к пассивам и смотрим в них на задолженность перед поставщиками и авансы покупателей: прибавляем ПРИРОСТ этих счетов, потому что это означает увеличение финансирования со стороны поставщиков и клиентов, или отнимаем от п. 4 уменьшение по этим статьям.

Смотрим на полученный результат: если он положительный, основная деятельность дает компании деньги, если отрицательный — основная деятельность деньги поглощает.

Рассмотрим на примере — данные относятся к реальному предприятию:

Баланс компании (ООО ХХХ):

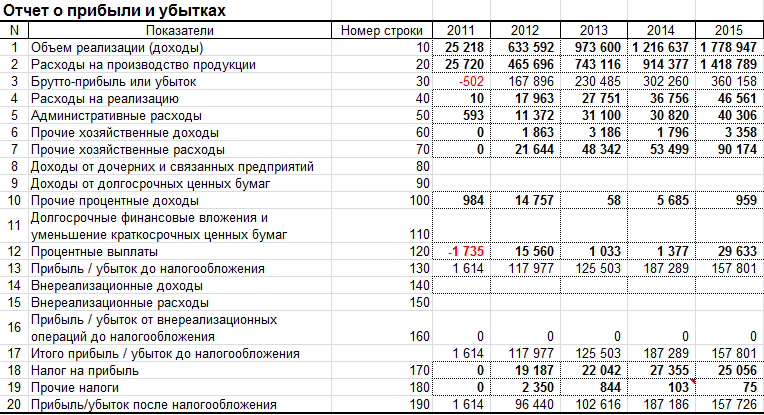

Отчет о прибыли и убытках этой же компании:

Находим финансовый результат по основной деятельности: от брутто-прибыли отнимаем коммерческие и административные расходы, прибавляем прочие доходы и отнимаем прочие расходы:

| № | Показатели | 2011 | 2012 | 2013 | 2014 | 2015 |

| 1 | Финансовый результат от основной и прочей деятельности | -1 105 | 118 780 | 126 478 | 182 981 | 186 475 |

После этого рассчитываем, как описано, изменения в активах и в пассивах, относящиеся к основной деятельности.

Все это удобно делать в таблице:

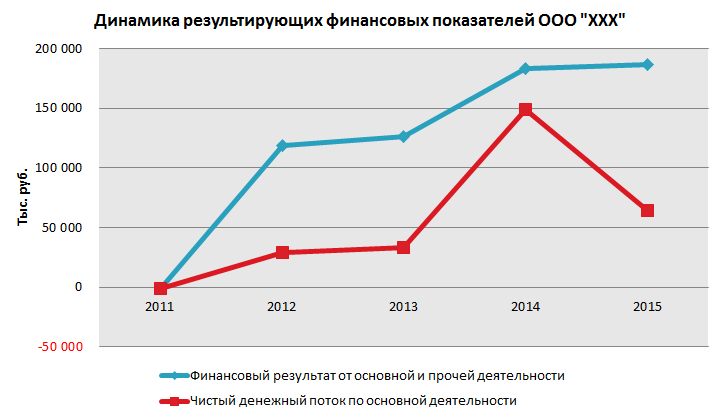

Что мы видим?

- ФР основной деятельности положительный и растет, в конце анализируемого периода резко падает.

- Деньги год за годом замораживаются в активах, прежде всего в клиентских долгах. Ощущая нехватку денег, руководство компании в 2015 году расчистило склад и высвободило заметные средства — но они все опять же ушли в задолженность клиентов.

- Деньги из прочей задолженности (обычно долги владельцев и персонала) высвобождаются, тут все в порядке.

- Компания несколько лет накапливала задолженность перед поставщиками — можно предположить, что в 2015 году их терпение лопнуло, и они потребовали «восстановить status quo». Долги перед ними пришлось сократить, в итоге ЧДП по основной деятельности без учета прибыли впервые за период анализа отказался отрицательным.

- ЧДП в течение всего периода анализа заметно меньше прибыли. Это тревожная ситуация — руководство компаний, привыкшее к хорошим денежным потокам, легко теряет бдительность (что мы и видим по клиентским долгам). Прогноз неблагоприятный.

На графике это выглядит следующим образом:

Свободный денежный поток на собственный капитал (FCFE)

Эта величина представляет собой средства, остающиеся после уплаты налогов, расчетов по долгам и затрат на развитие и поддержание операционной деятельности. Его значение рассчитывается на основании чистой прибыли. К ней прибавляют амортизацию и получение новых займов, вычитают выплаты по текущим займам и прибавляют изменение оборотного капитала.

Свободный денежный поток — деньги, остающиеся в распоряжении компании после того, как она оплатит необходимые расходы. Показатель необходим для понимания того, сколько денег реально остается в распоряжении предприятия и может быть потрачено на собственные нужды. Если фирма тратит больше, чем зарабатывает, поток будет отрицательным. Это не говорит об убытках или нестабильном положении на рынке. Такая ситуация характерна для компаний на этапе реализации дорогой инвестиционной программы. Инвестиции возвращаются в виде будущей прибыли.

Положительный денежный поток — яркий маркер прибыльности бизнеса и его привлекательности для дальнейших инвестиций.

Как рассчитать чистый денежный поток

Как рассчитать денежный поток:

- Определить период, за который будет производиться расчет.

- Определить цель, для которой необходим расчет кэш флоу.

- Выделить статьи дохода и подсчитать их общее значение.

- Выделить статьи расхода и подсчитать их общее значение.

- Воспользоваться одной из формул расчета денежного потока.

Прежде всего, стоит сказать, что денежный поток рассчитывается в привязке к определенным временным отрезкам.

??

Как правило, в самом начале работы компании расчет прогнозируемого кэш флоу производится ежемесячно, начиная со второго года — ежеквартально, дальше — ежегодно.

Для расчета берутся актуальные данные на начало или на конец нулевого отрезка.

При расчете кэш флоу могут использоваться разные типы цен:

- Текущие, т.е. актуальные на день расчета без учета инфляционных показателей;

- Прогнозные — для расчета используется прогнозируемый показатель инфляции, умноженный на текущие цены;

- Дефлированные — используются прогнозные цены, разделенные на базовый индекс инфляции.

Как правило, денежный поток рассчитывается в той валюте, в которой компания ведет свою основную деятельность.

Основные методы расчета кэш флоу компании — прямой и косвенный. Чаще используется первый, так как при расчете используются основные отчетные документы бухгалтерского учета. По итогу можно увидеть, в каком «статусе» находится денежный поток компании: приток (когда доходы превосходят расходы) или отток (когда расходы преобладают над доходами).

Формула денежного потока

В зависимости от того, для каких целей необходим расчет и насколько точным он должен быть, есть три формулы денежного потока и, соответственно, три способа расчета.

Способ первый. Он учитывает всего два показателя: чистый денежный поток, полученный от основной деятельности, и основные расходы.

Формула:

FCF = ЧДП — ЗП,

где

- FCF — денежный поток;

- ЧДП — чистый денежный поток;

- ЗП — основные затраты производства.

Способ второй. По его итогам можно определить причины, которые привели к изменению денежного потока. Формула:

FCF = EBITDA — НП — ЗП — ИОК,

где

- EBITDA — прибыль до вычета выплат процентов, налогов, износа и затрат на амортизацию;

- НП — налог на прибыль;

- ИОК — изменения в оборотном капитале (NWC, Net working capital change).

Способ третий. Используется для составления прогнозов.

FCF = EBIT*(1-tax) + ЗА — ЗП — ИОК,

где

ЗА — затраты на амортизацию.

Пример расчета кэш флоу

Как рассчитывается кэш флоу на реальном примере, можно посмотреть в видео ниже:

Чистая прибыль: как рассчитать, формула, примеры

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое ВВП: объясняем простыми словами