Виды кредитов

Содержание:

- Условия оформления потребительского кредита

- Виды государственного кредитования

- ТОП банков, выдающих потребительские кредиты без обеспечения

- Виды потребительского кредита

- Особенности оформления потребительского кредита

- Как оформить заявку на потребительский кредит?

- Динамика уровней ПСК ЦБ РФ за последние 3 года

- Как снизить максимальный процент по кредиту

Условия оформления потребительского кредита

Заявку на оформление кредитного продукта можно подать на сайте банка. Для этого потребуется указать необходимые данные в заявке, а затем дождаться предварительного решения. Если оно будет положительным, следует подготовить определенную документацию и отправиться в финансовую организацию.

Данные условия являются основными, в некоторых банковских организациях более мягкие требования. Так, если вы захотите оформить потребительский кредит в ВТБ, понадобится только российское гражданство и регистрация в городе, где расположена финансовая организация.

Собрать требуемую документацию вы сможете достаточно быстро. Приготовьте документ, удостоверяющий личность, справку о доходах, а также трудовую книжку либо договор с места работы. Помимо вышеперечисленных документов, могут понадобиться водительские права, загранпаспорт, страховка, идентификационный код, а также военный билет.

В случае, когда оформляется потребительский кредит с поручительством, данный пакет документов должен подготовить не только заемщик, но и поручитель. Если заем выдается под залог, потребуется документация, подтверждающая право владения жилой недвижимостью или машиной.

Собираетесь оформить микрозаем? Тогда потребуется только документ, удостоверяющий личность. МФО выдаст денежные средства без подтверждения ваших доходов. В ситуациях, когда вам необходимо быстро найти деньги, следует выбрать оптимальный вариант из всех микрофинансовых организаций и банков, предоставляющий займы без дополнительных документов.

Перечень документов отличается в зависимости от кредитора. Так, чтобы оформить потребительский кредит в «Хоум Кредит Банке», достаточно взять с собой паспорт и СНИЛС. Для получения ссуды в Альфа-Банке понадобится подготовить множество документов.

Виды государственного кредитования

Государственным называют такой кредит, который предоставляется заемщику за счет бюджетных средств. Функцию кредитора при государственном кредитовании берут на себя местные органы власти различных уровней, либо государственные органы. Также к категории «государственный кредит» могут относить кредиты, выдаваемые коммерческим банком, но субсидируемые государством на льготных условиях – например, молодежные кредиты, ипотечные кредиты для семей с определенным количеством детей, льготные автокредиты. Займы, выдаваемые Центральным государственным банком, чаще всего используются для следующих целей:

- Кредитование коммерческих банков;

- Кредитование отдельных регионов или отраслей, для которых исчерпаны бюджетные средства и нет возможности получить кредит в коммерческом банке;

- Кредитование программ международных отношений.

ТОП банков, выдающих потребительские кредиты без обеспечения

Наибольшей популярностью у населения пользуются предложения по потребительским кредитам от крупных банков. Эти кредитные учреждения хорошо отработали схемы выдачи кредитов и сделали процесс максимально простым для заемщиков. Ставки, предлагаемые такими банками, обычно существенно меньше, чем в небольших финансовых учреждениях.

Рассмотрим, какие процентные ставки по ссудам без обеспечения предлагают банки РФ:

Россельхозбанк

от 11,5% ставка в год

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

Сбербанк

от 11,7% ставка в год

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

ВТБ

от 7,5% ставка в год

- до 5 млн;

- на 84 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

Ситибанк

от 12,9% ставка в год

- до 2 500 000;

- на 5 лет;

- средства можно потратить на любые цели;

- отсутствие скрытых комиссий;

- справки с работы необязательны.

Газпромбанк

от 7,5% ставка в год

- до 3 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

Россельхозбанк

Россельхозбанк готов предоставить ссуды на период до 7 лет, при этом максимально можно получить по программе без обеспечения 750 тысяч рублей. Для участников зарплатного проекта максимальный лимит составит 1,5 млн. Дополнительные комиссии по кредиту не предусмотрены, но в случае отказа от страхования ставка поднимается на целых 6%. Льготные ставки предоставляются «надежным» и зарплатным клиентам, а также сотрудникам бюджетных организаций.

Сбербанк

Сбербанк готов выдать в кредит без предоставления залога и поручительства до 3 млн рублей, а максимальный срок ссуды составляет 5 лет. Оформить или оплатить ссуду можно через Сбербанк Онлайн или в любом отделении. Можно предварительно рассчитать размер платежей по ссуде в Сбербанке с помощью онлайн-калькулятора. Цели кредитования могут быть любыми, а комиссии за снятие денег не предусмотрены. Досрочное погашение допускается в любое время.

ВТБ 24

Условия ВТБ 24 позволяют получить кредит без поручителей и залога в размере от 100 000 до 399 999 рублей на период от полугода до 5 лет. Взять кредит можно в день обращения. Полученные средства допускается использовать на покупку любых товаров и услуг, при этом никаких комиссий или обязательного подключения платных услуг не предусмотрено. При осуществлении досрочного полного или частичного погашения штрафные санкции не применяются.

Ситибанк

Российское подразделение Ситибанка предлагает клиентам кредит без обеспечения, который отличается отсутствием скрытых комиссий и обязательных платных услуг. Максимальный период кредитования по программе без залога и поручительства составляет 5 лет, а сумма — 2,5 млн рублей. Подтвердить доход можно не только справкой, но и выпиской из ПФР или кредитной историей, что упрощает в ряде случаев оформление ссуды. Цели кредитования могут быть любыми, и за расходование средств отчитываться перед Ситибанком не придется.

Газпромбанк

Газпромбанк готов выдать ссуду без залогов или другого обеспечения в размере до 3,5 млн рублей и со сроком кредитования до 7 лет. Наиболее низкие ставки будут предложены клиентам, являющимися зарплатными клиентами ГПБ. Данная ссуда не выдается заемщикам с отрицательной кредитной историей. Личное страхование заемщика возможно только при его согласии с условиями и стоимостью услуги. Мораториев на досрочное погашение в Газпромбанке не предусмотрено.

Виды потребительского кредита

Существует несколько видов потребительских займов. Бывают целевые и нецелевые ссуды. Если оформляется целевой кредит, на что он дается, определяется заранее. Это может быть ремонт в квартире, дорогостоящее лечение, покупка путевки на отдых, оплата образования. Нецелевое кредитование позволяет тратить средства на любые нужды исходя из желания заемщика.

Также кредитные предложения разнятся по виду кредитора. Это может быть заем в банках, МФО, торговых организациях, ломбардах, кассах взаимопомощи, у частных кредиторов.

Еще одна классификация зависит от социальной категории заемщиков. Это могут быть кредитные программы для пенсионеров, работников бюджетной сферы, военных, владельцев подсобных хозяйств. Такие займы увеличивают доступность кредитных денег для тех россиян, которые имеют невысокие зарплаты и часто не могут позволить себе высокую процентную ставку.

Целевой

Среди потребительских кредитов огромной популярностью пользуются целевые займы. Денежные средства банк выдает на покупку конкретного продукта или оплату определенных услуг. Это может быть приобретение жилья, машины, бытовой техники, одежды, услуг образования или медицинского обеспечения.

Важно при этом знать, какая разница в оформлении потребительского и автокредита. Для каждого из них банки предлагают свои условия

Когда оформляется потребительский займ, деньги на руки клиенту не выдаются. Чаще всего они перечисляются на счет продавца, который выдает товар сразу после получения средств. Обычно целевые ссуды предлагаются заемщику в торговых точках: магазинах, салонах, туристических агентствах, медицинских учреждениях. Именно там соискатель может оформить заявку на кредитование и узнать все условия получения денег в долг.

Нецелевой

Нецелевое кредитование позволяет клиенту тратить средства на свое усмотрение. В анкете для получения такого займа имеется графа, как будут использованы деньги. Однако по факту банк никогда не проверяет, куда будут направлены финансы.

Определение нецелевого кредита дает возможность распределить всю сумму на части и совершить несколько покупок. Если кратко, заемщик может часть денег потратить на отпуск, часть — на ремонт, а за оставшуюся сумму купить технику.

Кредитные карты

Когда есть вероятность отказа по потребительскому кредиту, можно оформить кредитку. При обращении в банк стоит задуматься, что лучше: потребительский кредит или кредитная карта именно для вас. Ведь каждый из этих финансовых продуктов имеет свои сильные стороны и особенности.

Кредитная карта является разновидностью потребкредита. Она зачастую имеет установленный лимит, грейс-период и невысокий процент. При активном пользовании кредиткой и своевременном погашении средств лимит на карте может быть увеличен. Это позволит брать в рассрочку более дорогие товары, не откладывая покупку на потом.

Микрозаймы

Суммы по потребительскому кредиту бывают разные. Можно взять телефон за несколько тысяч рублей, а можно оформить ссуду на покупку дорого автомобиля. Когда предвидится небольшая покупка, стоит подумать о микрозаймах. Микрокредитование осуществляют МФО, стандартная сумма в долг — до 30 000 рублей, выдается на месяц. Подобные займы реально оформить даже студентам или безработным гражданам, которые имеют временные финансовые трудности.

МФО не интересует кредитная история, официальное трудоустройство и социальный статус заемщика. Доступность и мгновенное оформление микрокредитов способствует активному развитию рынка и популярности мелких ссуд.

https://youtube.com/watch?v=JQhz69KzJJM

Особенности оформления потребительского кредита

Оформить заем на потребительские нужды достаточно просто. Необходимо ознакомиться с кредитными программами, определиться с необходимой суммой, выбрать банк и подать заявку. Большинство фирм допускают онлайн-оформление запроса, срок рассмотрения заявки зависит от вида ссуды и запрашиваемого лимита кредитных средств.

Анкеты на экспресс-кредиты рассматриваются банком в течение нескольких минут. Часто кредитор не требует личной встречи с заемщиком, позволяя отправить отсканированные копии документов по интернету. Решение по крупным займам принимается 2-3 дня, визит в отделение банка является обязательным. На какой бы кредит ни подавалась заявка, следует внимательно ответить на все вопросы, указать актуальную контактную информацию и реальный доход.

Требования к заемщикам

Компании-кредиторы предъявляют достаточно лояльные требования к своим клиентам. Стандартными условиями для кредитования является возраст от 18 лет, российское гражданство, постоянная прописка и доход, позволяющий выплатить долг в оговоренные сроки.

При крупных займах понадобится справка о доходах, официальное трудоустройство и стаж больше 4-5 месяцев в нынешней организации. Много значить может и кредитный рейтинг заемщика при оформлении потребительского кредита: неблагонадежным клиентам чаще отказывают в выдаче ссуды. В такой ситуации придется рассчитывать на заем в МФО или у частного лица.

Необходимые документы

Список необходимых документов для оформления потребительского кредита простой и не требует много времени на сбор бумаг. Клиенту нужно взять с собой паспорт, справку о доходах, документ, который подтверждает трудоустройство (трудовую книжку или договор). Также может понадобиться дополнительное удостоверение для идентификации личности: права, загранпаспорт, страховка, идентификационный код. Часто у мужчин требуют военный билет.

Если по договору предусмотрено поручительство, то для поручителя понадобятся такие же документы, как и для заемщика. В случае залогового кредитования нужно принести в банк документы на залог (дом, квартиру, автомобиль).

В случае мелких экспресс-займов достаточно одного лишь паспорта. Кредиторы часто верят на слово клиентам и не требуют даже справку о доходах. Если вам требуется срочная денежная ссуда, то изучите список банков и МФО, которые выдают кредиты без дополнительных документов более внимательно.

Нужно ли оформлять страховку

Когда будет даваться кредит, непременно зайдет речь о страховке

Поэтому важно понять, в каких случаях без страхования не обойтись, а когда можно сэкономить

Существует несколько видов страхования. Обязательной является страховка для имущества, переданного в залог. Актуальна для автокредитов, ипотек, нецелевых потребительских кредитов с залогом.

Необязательным считается страхование жизни, здоровья и трудоспособности заемщика. Такую услугу банки чаще всего навязывают клиентам. При этом заемщик вправе отказаться оплачивать такой страховой полис. В ответ на этот шаг банк может поднять процентную ставку, чтобы обезопасить себя от возможных просрочек или невыплат по кредиту.

Также существует понятие страхования кредитного риска. Страховые взносы оплачивает банк, однако эти расходы зачастую закладываются в процентную ставку. Поэтому стоимость страховки по умолчанию перекладывается на плечи заемщиков.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

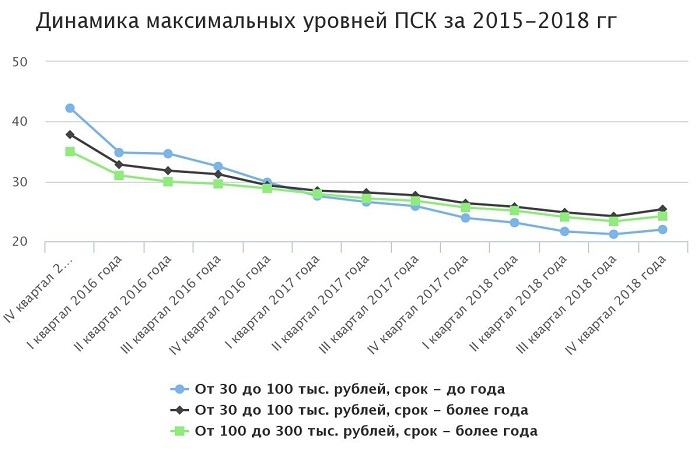

Динамика уровней ПСК ЦБ РФ за последние 3 года

ЦБ РФ начал рассматривать и регулировать показатель полной стоимости займа только в IV квартале 2015 года. А значит, проанализировать динамические изменения максимальной ставки по потребительскому кредитованию можно только за последние 3 года. Рассмотрим показатели максимальной ставки по ссудам, в которых:

Срок кредитования до 1 года. Сумма – от 30 000 до 100 000 руб.

Срок кредитования более 1 года. Сумма – от 30 000 до 100 000 руб.

Срок кредитования более 1 года. Сумма – от 100 000 до 300 000 руб.

Именно эти три типа потребительского займа отмечались уменьшением показателя ПСК за последние 3 года. За исключением увеличения максимальной ставки в 4 квартале 2018 года. Хотя фактический рост стоимости займов произошел раньше. Все нововведения в ограничении стоимости кредита, которые появляются за 45 суток, основываются на среднерыночном ПСК предыдущего квартала. А это означает, что рост максимальной процентной ставки по ссудам начался еще в середине 2018 года после значительного уменьшения стоимости займа.

Заранее предугадать динамику в отрицательную или положительную сторону не представляется возможным. Ведь на корректировку данного значения оказывают влияние внешние факторы и сами участники рынка, потому что ЦБ РФ проводит расчет показателя на основании среднерыночных данных ПСК. К тому же население прибегает к оформлению потребительских займов по необходимости, а не для удовлетворения простых желаний.

Как снизить максимальный процент по кредиту

Кредитная история – важный фактор во взаимоотношениях между банковской организацией и клиентом. Мы расскажем, как сформировать положительную кредитную историю и исправить уже имеющиеся недостатки.

- У хорошего заемщика уже есть кредитная история. Некоторые склонны полагать, что человек, никогда не оформлявший ранее кредитов и кредитных карт, имеет более высокий шанс на одобрение заявки. Но для банка он несет потенциальный риск, так как еще не продемонстрировал свои возможности и дисциплину при погашении кредитных обязательств.

- Чем длиннее кредитная история, тем лучше. Чтобы проявить себя с точки зрения платежеспособности и честного клиента, надо пользоваться кредитным продуктом не менее полугода и совершить за это время без просрочек все необходимые ежемесячные выплаты. Если использовать льготный период кредитования, то можно не выплачивать банку проценты, но при этом формировать положительную кредитную историю. Но мелкие кредиты на товары (POS-кредиты) не учитываются в КИ.

- Положительная кредитная история по всем аспектам. Будет недостаточно просто закрыть к необходимому сроку свой заем. Обязательным условием для формирования положительной кредитной истории является корректное ежемесячное погашение долга в соответствии с графиком платежей. Даже небольшие просрочки могут сыграть решающую роль.

- Создать новую КИ, если старая окончательно испорчена. Не получится внести изменения в данные кредитной истории, где уже были осуществлены просроченные платежи. Вся подробная информация хранится в Бюро кредитных историй. Для исправления негативной кредитной истории можно только оформить новый кредитный договор и исправно выполнять обязательства не менее полугода. Иногда кредитор идет навстречу заемщику и может одобрить потребительский кредит или кредитную карту при наличии задержек и просрочек в КИ. Все будет зависеть от того, на сколько был задержан платеж и какая сумма не возвращалась вовремя банку.

- Для своих клиентов ставки всегда ниже. Каждой категории граждан могут быть предложены разные условия по потребительскому займу. Самые надежные заемщики для банка – зарплатные клиенты. Банковская организация располагает уже достаточной информацией и имеет подтверждение заработной платы.

Заемщик может самостоятельно выбирать банк, через который будет получать зарплату. Если происходит регулярное пополнение счета в виде зарплатных выплат, то банк приравняет этого индивидуального заемщика к категории зарплатных клиентов и ему будут доступны более выгодные условия.

На втором месте у кредитора клиенты, которые не являются зарплатными, но уже когда-то обращались в эту организацию за кредитом, кредитной картой и другими банковскими продуктами. В этом случае клиент тоже может рассчитывать на хорошие условия для оформления займа.

На самом последнем месте заемщики, которые еще никогда не обращались в данный банк. Кредитной организации сложно предугадать поведение клиента при погашении долга, и скорее всего ему назначат самые высокие процентные ставки. На максимальный годовой процент будет влиять количество подтверждающих документов. Тем, кто сможет подтвердить свою платежеспособность (копия трудовой, 2 – НДФЛ и т.д.), предложат пониженную ставку. Конечная ставка будет зависеть от разных факторов. Чем больше сумма кредита, тем меньше годовой процент. Высокая уровень заработная плата тоже поможет снизить ставку. Каждый банк по-своему определяет уровень риска клиента, оказывающий влияние на определение условий по займу.

Часть кредиторов связывают конечную процентную ставку с оформлением дополнительных услуг. Она будет отличаться, если клиент отказывается оформлять, к примеру, услугу страхования.