Паевые инвестиционные фонды (пифы): особенности, доходность и советы по выбору

Содержание:

- Индексное инвестирование в мире

- Плюсы и минусы индексного ETF

- Какой выбрать индексный ETF – зарубежный или российский

- Почему инвестировать нужно именно в акции?

- ETF

- Индексные БПИФ облигаций

- Индексное инвестирование

- Виды биржевых фондовых индексов

- Рекомендации по инвестированию в индексные фонды

- Заключение. У вас остались вопросы?

Индексное инвестирование в мире

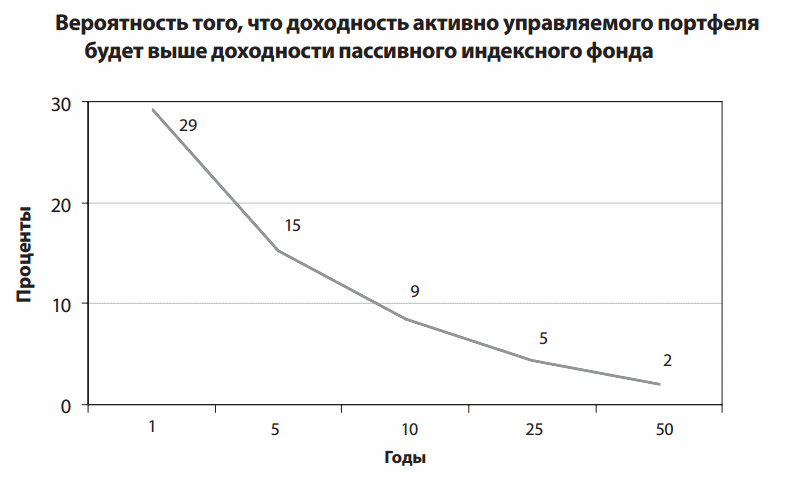

Джон Богл в своей великолепной книге «Руководство разумного инвестора» постоянно обращает внимание на тот факт, что различие комиссий между активными и пассивными фондами на дистанции способно дать колоссальный разрыв в доходности инвестора — к примеру, уже за 10 лет средний фонд с низкими комиссиями исторически приносил бы около 200% доходности (с учетом сложного процента), тогда как в среднем фонде с высокими комиссиями это значение было бы лишь около 120%. Насколько эффективно активное управление относительно пассивного? Тот же Богл с своей книге использует для ответа метод имитации Монте-Карло, случайным образом перемешивающий доходности многих тысяч гипотетических портфелей с учетом затрат в 0.25% и 2% годовых у пассивного и активного фонда соответственно:

Насколько эффективно активное управление относительно пассивного? Тот же Богл с своей книге использует для ответа метод имитации Монте-Карло, случайным образом перемешивающий доходности многих тысяч гипотетических портфелей с учетом затрат в 0.25% и 2% годовых у пассивного и активного фонда соответственно:

Еще больше впечатляет практические исследование Богла, проследившего доходность активно управляемых взаимных фондов с 1970 по 2005 год. Из 335 фондов действующих осталось 132 — и лишь девять смогли дать результат на 2% и более процента лучше индекса S&P500. Но даже это не значит, что инвестируя в них в любой момент времени вы смогли бы обыграть индекс — дело в том, что большая часть из девяти фондов «накопила» свою доходность в начале 80-х, после чего она постепенно «сдувалась». Более-менее равномерно росли только два фонда — два из исходных 335! Итого, практика показывает скорее худшие результаты, чем можно ожидать из картинки выше.

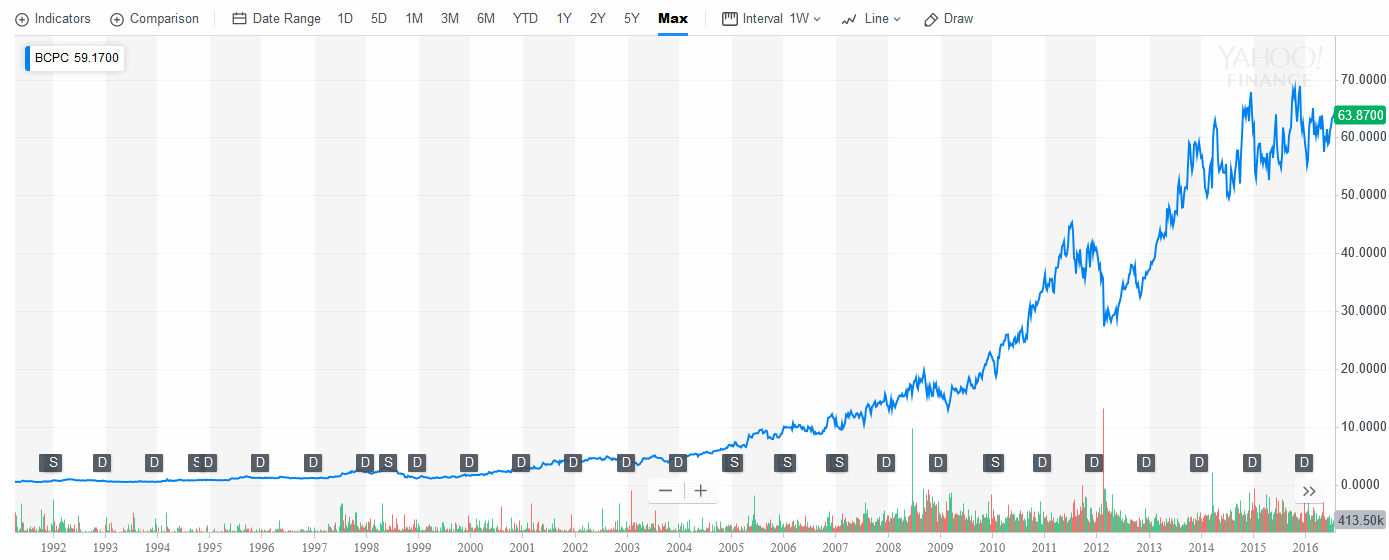

Какая компания могла дать наибольший вклад в американский индекс за последние 30 лет? В голову приходят в первую очередь высокотехнологичные гиганты вроде Microsoft и Apple, действительно прошедшие путь грандиозного роста. Однако самой успешной за обозначенный срок стала совсем не IT-компания, а компания… Balchem Corp.

Чем же она занимается? Основное направление — дезинфицирующие средства, а также вкусовые и пищевые добавки (как ни странно, одна из них сыграла огромную роль в сланцевой революции). Акции именно этой компании, включая дивиденды, с конца 1985 г. поднялись на величину более чем 100 000%, обеспечивая среднегодовой прирост в 26.2% (наглядная иллюстрация сложного процента, при которой среднегодовая доходность не кажется фантастической, в отличие от общей). Однако судьба Balchem Corp. вовсе не была безоблачной — с конца 1997 по конец 1998 ее акции упали почти на 60%, а другое заметное падение произошло в кризис 2008 и в начале 2012 года:

Balchem Corp. еще в 80-х годах была включена в сильно диверсифицированный индекс Wilshire 5000 Total Market Index. Всего же за последние 30 лет акции 44 американских компании показали рост 10 000% и более — и в их числе упомянутая выше компания Apple. Однако и она пережила долговременный кризис: ее акции в 1992–1997 гг. сильно упали и просто невозможно ожидать, чтобы кто-то из активных управляющих смог продержать ее около 30 лет в своем портфеле. Между тем индексы, куда входила компания, оказались на долгосроке доходнее, чем они были бы без нее.

Плюсы и минусы индексного ETF

Начнем с того, что пассивно управляемые ETF меньше подвержены непредсказуемости поведения отдельных акций. Максимальная диверсификация сглаживает единичные колебания. Они нацелены на получение инвестиционного результата, соответствующего доходности какого-либо индекса минус затраты на управляющего и брокера. Отсюда более низкие расходы на обслуживание, в среднем 0.5% от стоимости активов на российском рынке.

Для сравнения, активно управляемые паевые фонды берут от 1 до 2%. Но не так уж редки исключения, когда пассивный индексный фонд может оказаться дороже по тарифам, чем активные. Это зависит от того, как часто фонд делает переоценку активов. Если дважды в день, что интересно для интрадей трейдеров, то комиссия может быть и 2%. Но такой вариант явно не для ленивого инвестора. В любом случае нужно сопоставлять тарифы за управление с годовой доходностью. Если индексный фонд дает в среднем 9% годовых, а фонд активного управления стабильно показывает 11%, то комиссия окупается.

Нужно быть готовым к тому, что пассивные инвестиции не для всех комфортны. Если на рынке долгосрочный «медвежий» тренд, индекс будет ему следовать. Инвестору придется пережидать просадку, не имея возможности что-то предпринять самостоятельно, кроме как выйти с фиксацией убытка. Есть и риск зависимости от пузырей, которые «надувают» индекс. Пример: в 1999—2000 гг. пузырь на рынке дот-комов (технологических компаний) разогнал индекс NASDAQ до исторически максимальных значений. Большинство ИФ на тот момент проиграли соревнование с базовым индексом. Фонды с активным управлением смогли вовремя ребалансировать портфель и избежать больших потерь и даже заработали при сдувании пузыря.

Итак, перечислим преимущества ИФ:

- минимальные торговые издержки;

- относительная прозрачность;

- понятный набор показателей для отслеживания;

- пассивный заработок.

Недостатки индексных фондов:

- не может «побить» доходность базового индекса;

- инструмент эффективен только с высоколиквидными активами;

- успешность стратегии зависит от направления движения рынка;

- зависимость от пузырей на рынке.

Индексные фонды могут эффективно работать на больших высоко капитализированных рынках, где есть доступ к большому количеству ликвидности. Самый удачный пример – индексы крупных американских компаний. На малоликвидных и развивающихся рынках подойдут недорогие в обслуживании фонды активного управления. Работая в условиях волатильности и небольших объемов торговли, они могут обогнать индекс. То же можно сказать и о фондах, вкладывающих в акции малых и средних компаний.

Что касается фондов облигаций, то здесь следовать индексу сложнее. Бонды проходят процедуру переоценки не часто, поэтому номинальная стоимость входящих в индекс бумаг может не соответствовать текущей рыночной конъюнктуре. А значит, доходность продукта часто отличается от доходности базового индекса. Кроме того, доходность облигационных фондов зависят от ключевой ставки: чем она ниже, тем выше профитность и наоборот. Пример: американские облигации сегодня теряют в доходности на фоне повышения ставки ФРС. Российские же долговые бумаги получают дополнительную привлекательность по сравнению с депозитами.

Кстати, если доходность ИФ заметно обгоняет индекс, это тоже повод задуматься. Казалось бы, что в этом плохого? Но за высокими показателями часто скрывается несоответствие наполнения портфеля структуре самого индекса. Этот создает дополнительные риски для стратегии потерять доходность больше, чем индекс, в случае изменения рыночной конъюнктуры.

Какой выбрать индексный ETF – зарубежный или российский

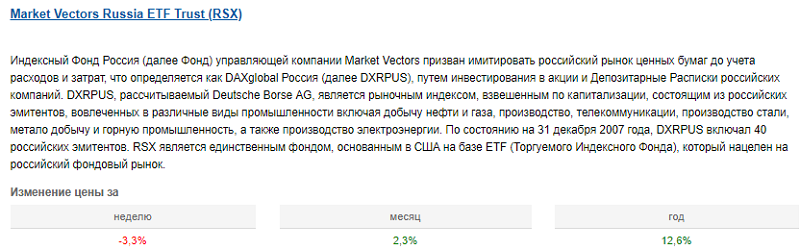

Лучшие зарубежные индексные ETF, за счет больших объемов и конкуренции, могут предложить комиссию, измеряемую сотыми долями процента, как правило, до 0,1%. В качестве примера возьмем страновой индексный фонд Market Vectors Russia ETF Trust (RSX), основанный на российских активах и номинированный в долларах США. Смотрим на сайте брокера Финам описание:

Из отечественных фондов, торгуемых на Мосбирже, стоит отметить лишь продукты от брокера Finex, например, Russian RTS Equity USITS (FXRL). Он базируется на индексе Мосбиржи, номинированном в долларах. Альтернативой для диверсификации можно выбрать, например, фонд MSCI USA Information Technology (FXIT). Индекс включает, в частности, популярные акции Apple, Microsoft, Tesla и др. Комиссия Finex составляет 0.9%, что недалеко от среднерыночных значений. Приобретение ETF в рамках ИИС дает стандартные налоговые льготы. Перечень доступных индексных ETF возьмем с сайта moex.com, данные по доходности – за 2017 год:

Зарубежные индексные ETF — такие, как iShares Core S&P 500 или Vanguard S&P 500, отличаются низкими комиссиями, огромным разнообразием, защитой капитала инвестора. Однако на них не распространяются российские налоговые льготы. Декларацию тоже придется подавать самостоятельно. Для примера перечислим способы выхода на американский рынок:

- Купить ETF у американского брокера, работающего на российском рынке (Interactive Brokers);

- Купить ETF у российского брокера, имеющего доступ на американский рынок;

- Купить полис инвестиционного страхования unit— lunked в западной страховой компании;

- Открыть счет у зарубежного брокера, не представленного в России.

Последний способ, пожалуй, самый привлекательный по издержкам и надежности, но сложный в техническом исполнении.

Почему инвестировать нужно именно в акции?

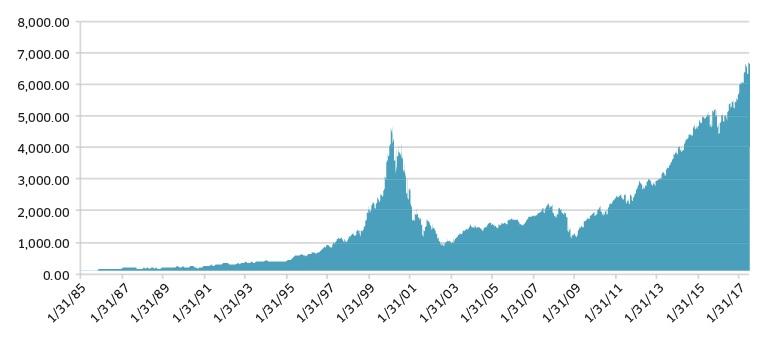

На картинке ниже приведен график доходности американского рынка более чем за 2 века.

Нам он интересен, потому что на нем мы хорошо видим, как ведут себя ценные бумаги на большом промежутке времени. Stocks — это акции, Bonds и Bills — это облигации, Gold — золото. Также здесь учитывается инфляция в США — это CPI. График имеет логарифмический вид: при равном шаге по оси «x», равно пропорционально растет сумма актива. Каждый промежуток увеличивает значение в 10 раз. Так сделано, чтобы уместить на 1 графике различные активы и иметь наглядное представление роста активов в процентах.

Мы видим, что с 1 доллара рынок акций США смог вырастить капитал до 13 млн. долларов. При этом облигации выросли всего лишь до 18 тысяч. А золото и инфляция остались еще ниже. Мы явно видим, что облигации превосходят инфляцию, а акции выросли намного-намного сильнее, чем облигации. Что еще нам показывает этот график? То, что акции колебались сильнее: в какие-то моменты они показывали сильное падение (период великой депрессии в 1930 году и кризис доткомов в 2000 году), но через несколько лет падение сменялось бурным ростом. В целом, угол наклона рынка акций менялся не очень сильно и в долгосрочной перспективе акции росли гораздо быстрее других инструментов. Именно акции позволяют создать капитал быстрее, чем что бы то ни было другое. Пусть они иногда дешевеют, но история нам показывает, что любое падение обязательно сменится ростом.

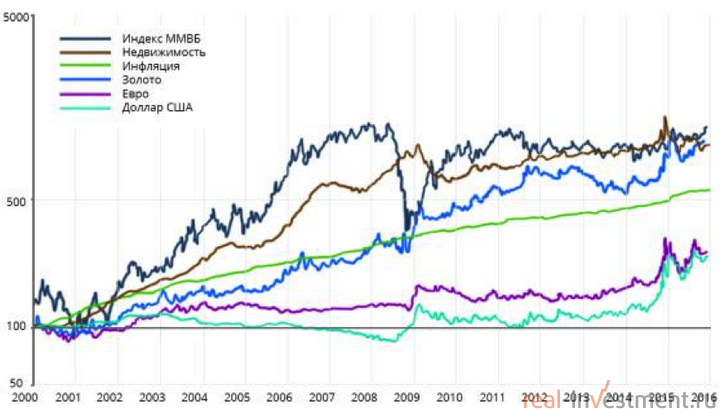

Давайте теперь посмотрим, как вели себя российские активы.

Фондовый рынок в России достаточно молод, поэтому такую длинную историю, как с рынком США мы не можем посмотреть. Рынок акций на графике выше олицетворяет индекс ММВБ, так как включает в себя акции самых крупных компаний. Мы видим на графике, что за период 2000-2008 года акции выросли очень прилично, но потом случился кризис и они упали. Самое любимое средство сохранения денег евро и доллар, мы видим, сильно проигрывает даже инфляции, не смотря на значительные колебания последних лет. Золото инфляцию опережает, позволяет сохранять средства и немного приумножать. Самые доходные — это акции и недвижимость.

Если рассчитать доходность этих активов за 16 лет, то мы увидим, что акции показали рост в 11,7 раз и дали 16,7% годовых. Недвижимость выросла в 9,7 раз, показав доходность 15,3% годовых. Золото выросло в 9,5 раз с доходностью 15,2% годовых. Инфляция выросла в 5,6 раз или 11,4% годовых. При расчете проценты брались среднегодовые.

ETF

ETF (Exhcange Traded Funds — биржевые фонды)- это тоже фонды. Общая схема управления похожа на ПИФы. Т.е. тоже отдельно хранятся деньги, отдельное компании, которые контролируют процесс. Есть специальная инвестиционная декларация, которая говорит о том, во что этот фонд вкладывает.

Изначально ETF создавались как индексные фонды и с достаточно невысокими комиссиями. В России все ETF являются индексными.

Отличие от ПИФов. Если ПИФы мы покупаем/продаем через управляющую компанию, то ETF создавались именно с целью торговли на бирже. Т.е. они торгуются, как акции. При этом их цена меняется не раз в день (как с паями), а всегда онлайн.

Для покупки ETF нужно открыть брокерский счет и работать через брокера. И поскольку они торгуются подобно акциям, нельзя покупать дробное количество — только целое.

Есть Маркетмейкер, дополнительный участник на бирже, который обеспечивает спрос и предложение в небольшом диапазоне от справедливой цены. Т.е. существует механизм поддержания справедливой цены и ликвидности. В этом основная причина, почему ETF так популярны.

История ETF

Первый ETF появился в 1990 году в Канаде

Дальше было важное событие, когда в США запустили знаменитый SPDR S&P 500 ETF (SPY) в 1993г. На сегодня он самый крупный по размеру активов в мире

Потом индустрия ETF активно развивалась. Фонды начали появляться в большом количестве в разных странах. На 2016 года в 51 стране более 3 триллионов долларов было проинвестировано в ETF.

Если смотреть на США, то можно видеть, как сильно рос рынок ETF и продолжает расти по настоящее время. Объем активов на сегодня почти 3 триллиона долларов.

Если смотреть по объему активов по странам, то США лидирует с огромным отрывом. России в списке лидеров пока нет.

ETF в России

Россия находится в общемировом тренде — постепенно растет объем активов ETF фондов. В нашей стране представлены фонды компаниями FinEX и ITI Funds. Они торгуются на Московской бирже за рубли (редко за доллары). Покупать/продавать только через брокера.

Инвестировать можно с небольших сумму. 1 акция ETF стоит 1-3 тысячи. Дивиденды в случае FinEX реинвестируются (как у ПИФов) или выплачиваются инвестору (ITI Funds).

Информацию про ETF можно посмотреть на следующих ресурсах:

- Сайт Московской биржи — moex.com/s221

- world.investfunds.ru/etf

- Сайт УК FinEX — finex-etf.ru, finexetf.ru

- itifunds-etf.com

- ru.investing.com

Фонды ETF в России выпущены в Ирландии (FinEX) или Люксембурге (ITI Funds) и прошли процедуру листинга на биржах Дублина и Москвы. Они контролируются надзорными органами Европы (ЦБ Ирландии и орган по финансам Люксембурга) и России (ЦБ РФ).

Активы фондов хранятся отдельно у западного кастодиана на сегрегированных счетах. Если что-то случается с УК, есть другие управляющие органы, т.е. ваши активы не потеряются, никуда не исчезнут. При ликвидации фонда средства вкладчикам возвращаются через брокера. Часто активы переходят под управление другой УК.

Плюсы и минусы ETF

Основные плюсы ETF:

- Лучше следуют индексу.

- Нет надбавок (при покупке) и скидок (при продаже), как у ПИФов.

Минусы ETF:

- Молодая отрасль в России. На сегодня представлена только двумя компаниями, одна из которых существует 2 года.

- Не подходит для гос. служащих. Есть ФЗ №79 о запрете определенным категориям лиц иметь ценности в иностранных банках и пользоваться иностранными финансовыми инструментами. Есть законы о противодействии коррупции, «О государственной гражданской службе». Изначально ETF были запущены в Европе и затем появились на Московской бирже. Бюджетники под ограничения не попадают.

- Нужно открывать счет у брокера — это сложнее покупки ПИФов.

- Нужно осваивать торговый терминал.

- Дополнительная комиссии: спред (0,2 — 0,3%), комиссия брокера (за каждую сделку) и депозитария (ежемесячно).

Выбор ETF

Посмотрим конкретные фонды, в которые будем вкладывать. Есть ETF акций и ETF Облигаций.

Можно посмотреть на сайте Московской бирже. Всего там торгуется 14 ETF. Можно вручную проанализировать — кто во что инвестирует. В акции инвестируют только 9 ETF.

Я выбираю сайт Investfunds (Мировые рынки -> ETF). Выбираю Московскую биржу:

Выбор ETF акций для инвестора. Наибольшую доходность показывает фонд FinEX, инвестирующий в китайские компании:

Рассмотрим подробно фонд FinEx MSCI China UCITS ETF, вкладывающий в акции китайских компаний. Цена 1 акции- $2750. Общие комиссии всего 0,9%. За последний год фонд показал доходность 15,55% годовых.

ETF облигаций. С облигациями на Московской бирже работают 4 фонда. Доходность по ним не стоит внимания и часто даже не обгоняет инфляцию.

Индексные БПИФ облигаций

На сегодняшний день мы имеем 6 БПИФ рублевых облигаций (еврооблигации мы не рассматриваем, так как это отдельный класс ценных бумаг).

|

Тикер |

Название |

СЧА, млн. руб |

Комиссия (TER) |

|

SBGB |

Сбербанк — Индекс МосБиржи государственных облигаций |

8 908 |

0,80% |

|

SBRB |

Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций |

2 280 |

0,80% |

|

VTBB |

ВТБ – Российские корпоративные облигации смарт бета |

1 354 |

0,80% |

|

VTBM |

ВТБ – Ликвидность |

861 |

0,49% |

|

GPBS |

Газпромбанк — Корпоративные облигации 2 года |

552 |

0,45% |

|

GPBM |

Газпромбанк — Корпоративные облигации 4 года |

568 |

0,45% |

Некоторые из них, такие как VTBM, GPBS и GPBM, могут быть интересны в отдельных случаях, но являются специфическими и явно не конкурируют с традиционными облигационными ПИФами.

Поэтому в дальнейшем мы будем рассматривать три биржевых фонда: SBGB, SBRB и VTBB.

Нетрудно заметить, что по размеру привлечённых средств БПИФ пока значительно уступают аналогичным ОПИФ. Но, как представляется, это только начало пути.

Сравнение по доходности и другим параметрам мы вынуждены делать в условиях очень ограниченного срока наблюдения за фондами. Самому «старому» облигационному БПИФ SBGB едва исполнилось полтора года.

Но преимущество индексных фондов как раз в том, что их поведение более предсказуемо и легко экстраполируется, если есть доступ к показателям индекса.

С октября 2019 года мы можем наблюдать за показателями всех трех БПИФ. И на этом сроке мы видимо, что SBGB является лидером и предсказуемо отстает от бенчмарка примерно на размер комиссии

Что важно, среди явных аутсайдеров – популярные ОПИФ облигаций: «Открытие – Облигации» и «ВТБ – Фонд Казначейский». Индексные фонды корпоративных облигаций так же не радуют, но это вполне понятно и предсказуемо

Куда деваться с таким индексом.

В итоге на более длинных сроках можно сравнивать сам индекс GRBITR с наиболее популярными ОПИФ. Мы выбрали для этих целей, как и ранее, «ВТБ – Фонд Казначейский» и «Открытие – Облигации».

|

Показатель |

Период |

ВТБ – Фонд Казначейский |

Открытие – Облигации |

RGBITR |

Инфляция |

|

Доходность |

YTD |

5,41% |

5,38% |

6,44% |

2,63% |

|

Среднегодовая доходность |

1 год |

11,17% |

11,77% |

16,66% |

3,21% |

|

Среднегодовая доходность |

5 лет |

11,59% |

10,26% |

13,35% |

4,39% |

|

Среднегодовая доходность |

10 лет |

10,44% |

9,47% |

9,22% |

6,52% |

|

Среднегодовая доходность |

16.3 лет |

11,33% |

11,15% |

9,78% |

8,12% |

|

Стандартное отклонение |

16.3 лет |

7,16% |

6,13% |

6,68% |

|

|

Максимальная просадка |

16.3 лет |

-20,40% |

-13,96% |

-15,17% |

|

|

Дата просадки |

16.3 лет |

2009-01 |

2008-12 |

2014-12 |

На самом большом из доступных сроков наблюдения по доходности лидирует «ВТБ – Фонд Казначейский». «Открытие – Облигации» — на втором месте. Бенчмарк проигрывает им обоим. Но нас интересуют новые реалии, когда ставки низкие (а комиссии УК остаются высокими). Поэтому в таблице наиболее полезно сравнивать показатели на сроках 5 лет и менее. И как раз на периодах 5 лет, 1 год и 6 месяцев текущего года (YTD) мы видим однозначное преимущество RGBITR. Представляется, что к концу 2020 года это преимущество будет еще более заметным.

Индексное инвестирование

Когда в 1976 году компанией Vanguard был запущен первый индексный взаимный фонд, отслеживающий рынок США, коллеги по индустрии смеялись над его создателем. Никто не мог поверить, что инвесторы согласятся на рыночную доходность, когда существует бесчисленное число возможностей обыграть рынок.

Однако 70-е и 80-е годы принесли с собой результаты, показывающие, что на самом деле подавляющее большинство управляющих не может обыграть рыночный бенчмарк. И чем больше времени управляется фонд, тем ниже эта вероятность. Анализу статистики хорошо помогли компьютеры, появившиеся как раз в это время.

И поэтому уже в начале 1990-х годов, когда появился новый класс активов — биржевые фонды ETF — они практически полностью стали базироваться на отслеживании рыночных индексов, не стремясь переиграть их. Они не требовали незаурядных управляющих, штат аналитиков и пр. — в результате чего инвестор мог платить заметно меньшую комиссию, чем в старых взаимных фондах.

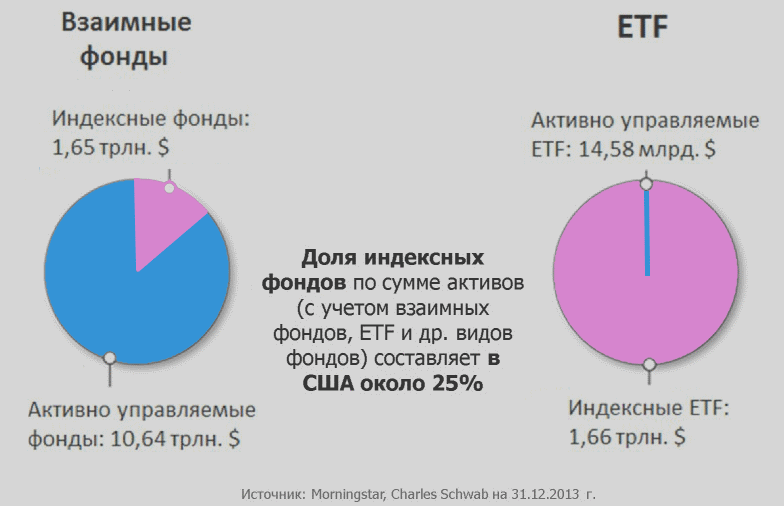

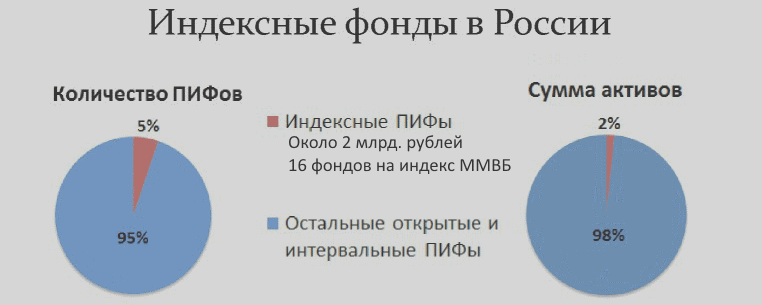

В России, которая традиционно отстает от мировых тенденций лет на 10-20, капитализация индексных фондов еще крайне невелика:

Остановимся подробнее на индексном фонде. Он ставит задачу как можно точнее скопировать биржевой индекс, т.е. купить все ценные бумаги в том соотношении, в котором они представлены в бенчмарке. Если его состав меняется, то управляющий индексного фонда выходит на реальный рынок и покупает/продает нужные бумаги.

Очень важно отметить, что биржевые фонды ETF рассчитаны на широкого инвестора и в среднем стоят лишь несколько десятков долларов. В России есть единственная компания, создавшая такие фонды по международному образцу — это компания FinEX с десятком фондов, доступных на Московской бирже

Тогда как на американских биржах можно найти несколько тысяч ETF. Эти фонды иногда называют пассивными фондами, поскольку управляющему не нужно принимать активных решений по его структуре.

Виды биржевых фондовых индексов

Фондовые индексы могут быть классифицированы по следующим признакам:

- Отраслевой – набор ценных бумаг определенной экономической отрасли (например, акции нефтедобывающих компаний).

- Композитный – ценные бумаги различных отраслей. Котировки по этим финансовым инструментам отражают состояние экономики одной или нескольких стран (например, акции «голубых фишек»).

Методы расчета индексов

Для расчета фондовых индексов используются два основных метода:

- Среднее арифметическое. Этот способ наиболее простой, но не очень показательный. Для расчета суммируются котировки по всем ценным бумагам и делятся на количество компаний-участников.

- Средневзвешенное значение. Здесь учитываются показатели по капитализации всех компаний. Формула расчета выглядит так:

СРЕДН.ЗНАЧвзв=;

Где Кап – показатель капитализации, который можно взять из данных официальных сайтов.

В свою очередь, капитализация – это индикатор инвестиционной привлекательности компании. Формула расчета капитализации следующая:

Кап=Кол-во акций*рыночная цена.

Основные фондовые индексы

Приведем примеры основных индексов, о которых вы, наверняка, слышали:

- Промышленный индекс Доу-Джонса. Это первый в истории биржевой индекс, созданный финансистом Чарльзом Генри Доу в 1884 году. Тогда индекс получил название Dow Jones Transportation Average. В него вошли акции одиннадцати ведущих американских транспортных компаний. На сегодняшний день индекс исчисляется показателями двадцати компаний. Второй индекс, разработанный Чарльзом Доу позднее, является самым популярным в наши дни. Он носит название Dow Jones Industrial Average и исчисляется показателями тридцати промышленных корпораций.

- S&P 500 – второй крупнейший американский фондовый индекс, включающий показатели 500 компаний США с наиболее высокими показателями капитализации.

- FTSE 100 – ключевой индекс Лондонской биржи, для расчета которого используются показатели 101 актива крупных транснациональных компаний. Рассчитывается по сложной формуле с использованием динамического показателя Index divisor, который определяется как отношение капитализации индекса к его величине.

- ММВБ – индекс Московской межбанковской валютной биржи. Включает акции 50 «голубых фишек». Исчисляется в рублях.

- РТС – второй крупнейший индикатор российского фондового рынка. В настоящее время включает список из 41 составляющих, 5 из которых являются иностранными эмитентами. Индекс РТС исчисляется в американских долларах.

- NASDAQ – индексы одноименной американской фондовой биржи, второй по величине после Нью-Йоркской фондовой биржи. Существует более 40000 индексов на базе NASDAQ. Самые известные – NASDAQ Composite, After Hours NDX, NASDAQ 100, NASDAQ Biotechnology.

- Nikkei 225 – индекс японской биржи, включающий 225 компаний. Основан на японской йене и рассчитывается путем определения средневзвешенной величины.

- DAX – немецкий индекс, является индикатором экономики Германии. Исчисляется показателями 30 крупных немецких компаний, ценные бумаги которых торгуются на Франкфуртской фондовой бирже.

Ликвидность фондовых индексов

Ликвидность ценных бумаг определяется следующими факторами:

- объем ценных бумаг, обращающихся на фондовом рынке;

- спред — разница между ценами покупки и продажи;

- интерес со стороны крупных инвесторов (субъективный фактор).

Чтобы рассчитать ликвидность индекса, нужно собрать показатели по всем составляющим. Для расчета принимается цена последнего договора.

Рекомендации по инвестированию в индексные фонды

При инвестировании в индексный фонд основное внимание следует уделить следующим трём моментам:

- Выбор фонда;

- Выбор подходящего момента для инвестирования;

- Диверсификация.

Выбор фонда

Вкладывать деньги можно как в российские, так и в зарубежные фонды. В России к ним относятся разного рода индекные ПИФы и ETF инвестирующие в тот или иной фондовый индекс. За рубежом большинство индексных фондов относятся к категории торгуемых на бирже (Exchange Traded Fund – ETF).

Решать какой из многочисленных вариантов выбрать следует исходя из персональных предпочтений инвестора и его склонности к риску. Следует иметь ввиду, что не все фонды такого типа просто следуют индексу. Часть из них по своим характеристикам ближе к свободно управляемым. Например, iShares MSCI Russia ETF хотя и считается индексным (формально он следует индексу MSCI Russia 25/50 Index), но по факту получается так, что около 70% средств фонда вложены в бумаги 10 эмитентов (в сам индекс MSCI Russia 25/50 входят бумаги двадцати девяти эмитентов представленных на Мосбирже, а всего их около 670).

При инвестировании в российские фонды могут быть предусмотрены разного рода преференции. Например в виде налоговых плюшек или в плане защищённости таких инвестиций государством. Но стоимость управления у отечественных фондов как правило выше нежели чем у западных их аналогов. Комиссии российских фондов 1-2% против 0,7-0,9% у западных.

Как вложиться

Если ваш выбор пал на один из российских фондов, то инвестированть в него можно через Московскую биржу. Для этого изначально следует открыть счёт у одного из аккредитованных там брокеров (рекомендую сразу открывать ИИС и пользоваться всеми налоговыми преференциями).

Список брокеров можете посмотреть на официальном сайте крупнейшей биржи в стране: https://www.moex.com/ru/members.aspx?tid=1179

Если вас больше привлекают буржуйские фонды, то для выхода на них есть следующие варианты:

- Напрямую. Способ простой на первый взгляд, но довольно-таки муторный на деле. Во-первых, далеко не все зарубежные фонды будут работать с вами напрямую (без посредника в виде маркетмейкера), а если и будут, то потребуют целую кучу нотариально заверенных документов (вы рискуете с головой погрязнуть в бюрократической рутине);

- Через иностранную страховую компанию. Этот вариант попроще, нужно лишь обратиться в представительство одной из таких компаний;

- Через банк (зарубежный или российский). Есть такая банковская программа именуемая Private Banking, в её рамках VIP-клиентам предоставляется возможность доступа к инструментам глобального фондового рынка (в том числе и к индексным ETF). Но вот чтобы стать VIP-клиентом нужно обладать счётом в размере никак не меньшем нескольких сотен тысяч американских долларов;

- Через брокера. Многие брокеры имеют доступ на международные биржевые площадки и могут предоставить своим клиентам в том числе и возможность инвестирования в индексные фонды. Это, пожалуй, наиболее простой вариант.

Выбор подходящего момента для инвестирования

Инвестиции в фонды такого рода, прежде всего, требуют правильного выбора времени входа в рынок. Так, вложение средств и индексный фонд на волне подъёма соответствующего индекса, может привести как к прибыли (если существующая тенденция продлится на достаточно долгий срок), так и к убыткам (в том случае если подъём, как это закономерно бывает, обернётся очередным спадом).

Поэтому наиболее правильным моментом входа в паи индексного фонда будет период начавшегося восстановления после очередного экономического спада. Точно определить момент начала подъёма рынка довольно сложно, поэтому размер паёв фонда рекомендуется наращивать постепенно. То есть, вкладывать не сразу все средства, а по частям, через некоторые промежутки времени. При таком разделении, в случае дальнейшего падения индекса, вы будете покупать каждый следующий пай по всё более выгодной цене. А в случае роста индекса покупка пая будет осуществляться по более высокой цене, но это окупится итоговым ростом его стоимости. Этот метод наращивания позиций носит название «пирамидинг».

Кроме этого нелишним будет диверсифицировать свои инвестиции и наряду с индексными фондами, вложить часть средств в активно управляемые фонды и в фонды облигаций. Такое разделение капитала позволит избежать значительных просадок в моменты экономических спадов (за счёт инвестиций в активно управляемые фонды) и обеспечит хорошую «плавучесть» вашему портфелю за счёт таких консервативных финансовых инструментов как облигации.

Заключение. У вас остались вопросы?

В статье мы постарались доказать, что индексное инвестирование является наиболее подходящим инструментом приумножения капитала для большинства инвесторов. В той или иной степени к индексному инвестированию прибегают профессионалы и бизнесмены, держа в индексах определенную долю своего капитала, как наиболее консервативный актив. Другие доли их портфелей могут быть более рискованными. Даже сам Уоррен Баффет рекомендует использовать такой подход к инвестированию.

Итак, мы выяснили, что индексная стратегия удобнее в инвестировании, чем недвижимость, более доходна, чем активное управление и хедж-фонды. Мы доказали, что регулярное инвестирование небольшого капитала в индексные фонды на большом промежутке времени способно сделать вас миллионером.

Наверняка, у вас остались вопросы после прочтения статьи. Как мы не старались, но в рамках одной статьи полностью раскрыть тему индексного инвестирования не получается. Не так давно Академия ГлавИнвест проводила серию вебинар «Индексное инвестирование: Как создать капитал на фондовом рынке», где вы можете почерпнуть более подробную информацию и в удобной форме. Запись вебинара доступна здесь.

В онлайн-курсе рассматривается все подробно с самого нуля до конкретных практических рекомендаций. То есть и теория — как и почему эта стратегия работает (в статье рассмотрены лишь «верхушки»), и практика — куда сейчас лучше инвестировать и как конкретно это сделать.

В частности, на видео курса вы найдете ответы на следующие практические вопросы:

- Стратегия усреднения или как покупать индекс, не боясь кризисов;

- Индекс какой страны выбрать, надеясь на наибольший рост;

- Методика выбора подходящего фонда для индексного инвестирования;

- Учет комиссий фондов и их влияние на общую доходность инвестиций;

- Конкретные рекомендации в выборе фондов.

Подробную программу онлайн курса вы можете прочитать на этой странице и там же пройти регистрацию.