Как взять ипотеку с использованием материнского капитала

Содержание:

- Банки, выдающие ипотеку с первоначальным платежом в виде мат капитала

- Ипотека без первоначального взноса под материнский капитал

- Требования к заемщику

- Пошаговая инструкция по вложению мат капитала в ипотеку

- Нюансы и риски

- Выделение долей

- Как взять ипотеку под материнский капитал

- Условия и требования банков

- Как получить кредит

- Особенности

- Можно ли взять ипотеку с использованием материнского капитала и как это сделать

- Как закрыть кредит?

- Помощник

- Частые вопросы

- Выберите ипотеку

Банки, выдающие ипотеку с первоначальным платежом в виде мат капитала

Федеральная программа позволяет улучшить жилищные условия либо получить ссуду на индивидуальное жилищное строительство. Кроме применения МСК в виде первого взноса по ипотеке заемщики могут получить выгодные условия и сниженную ставку – до 6-9%. Но здесь может присутствовать ограничение по сумме – от 3 до 8 млн руб. в зависимости от региона расположения недвижимости. В остальных случаях лимиты снимаются, но годовая ставка приравнивается к обычной ипотеке.

Рассмотрим популярные и востребованные предложения российских банков.

Сбербанк – программа «Ипотека плюс материнский капитал»

Финансовый институт России позволяет выплатить средствами МСК до 15% первоначального взноса. Если остатка средств, согласно выписке из ПФР, недостаточно, заявитель погашает разницу собственными накоплениями.

В основных условиях ипотеки СберБанка:

- строящееся жилье под 7,5% годовых с ПВ 15%;

- готовая жилая недвижимость со ставкой 9,2% в год с ПВ 15%;

- государственная программа под 6%, но с ограничением по сумме (ПВ – от 20%).

Кредитор располагает ипотечным калькулятором, где можно предварительно рассчитать сумму платежей с учетом средств семейного капитала. Здесь же после введения общей стоимости жилья система выдаст размер первого взноса.

Банк ДельтаКредит

В особенностях финансовой организации – расчет окончательной годовой ставки после определения суммы и периода кредитования. Если ипотека оформляется на сумму до 3 млн руб. сроком на 15 лет, а первоначальный взнос погашается МСК, ставка составит 10,25%.

Бак также критично относится к подобранному объекту недвижимости, а именно:

- жилье не должно располагаться в цокольном или подвальном этаже;

- приобретаемые квадратные метры обязательно располагают всеми коммуникациями, окнами в каждой комнате;

- при покупке частного дома этажность ограничивается тремя этажами (не более);

- расположение объекта для покупки в ипотеку со взносом средствами МСК – только территория РФ.

Важно! ДельтаКредит выдает ссуды только на узаконенные постройки – если покупается частный дом с перепланировкой или пристройками без документов, ипотека одобрена не будет

РоссельхозБанк

Кредиты РоссельхозБанка наиболее привлекательны в отношении максимальной суммы – учреждение одобряет до 60 млн руб. в зависимости от нахождения жилого объекта. Также нет ограничений по схеме погашения – клиенты самостоятельно выбирают дифференцированные или аннуитетные платежи.

Ставка банка составляет 9,3%, минимальная сумма – 100 тыс. руб. без ограничений в сроках выплаты ипотеки. Применение маткапитала предусматривает повышение размера взноса до 30% (подробнее уточняйте в представительстве кредитора после подбора объекта недвижимости).

ВТБ

Банк располагает наиболее выгодными условиями в плане ПВ – всего 5% при использовании капитала под 8,9%. Такая ипотека может достигать 60 млн руб. при условии, что средствами МСК погашается до 15% от общей суммы.

Важно! ВТБ также располагает льготной программой под 6% семьям, в которых после 1 января 2018 года рожден второй, третий ребенок. В этом случае капиталом можно погасить до 15% ПВ и добавить еще 5% личными сбережениями

РайффайзенБанк

Максимальная доступная сумма ипотеки в этом банке с привлечением государственной субсидии – 26 млн руб. под 10,25% годовых. Условия и требования к заемщикам, объектам недвижимости приравниваются к стандартным. ПВ рассчитывается на основании остатка средства согласно выписке ПФ, дополнительные средства вносить не нужно.

Внимание: обязательно оформляется страховка на жилой объект, от личного страхования заемщик вправе отказаться

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Требования к заемщику

Если вы хотите взять ипотеку в форме кредита на жилье, и одну из его частей погасить при помощи маткапитала, то вы должны прислушаться к требованиям, которые предъявляет к клиентам финансово-кредитная организация.

К сожалению, далеко не все семьи отвечают тем требованиям, которые предъявляет к ним в банк:

- Возраст граждан, которые могут участвовать в программе ипотечного кредитования с использованием материнского капитала, должен быть не младше 20 лет на момент оформления займа.

- Максимально допустимый возраст обратившегося за ипотекой гражданина должен составлять 65 лет на момент, когда срок ипотечного кредитования подойдет к концу.

- Необходимо официально подтвердить наличие трудового стажа. При этом, должны присутствовать соответствующие документы в виде трудовой книжки и справки в формате 2 НДФЛ. Дают ли безработным или если женщина в декрете кредит под материнский капитал без справки о доходах? В случае если гражданин не работает, необходимо подтвердить его платежеспособность выпиской с банковского счёта. О том, как оформить ипотеку под МК и можно ли это сделать в декретном отпуске и без справки о доходах, читайте тут.

- Участвовать в таких программах имеют право только граждане Российской Федерации.

- Если вы хотите погасить часть денежных средств маткапиталом, вы должны предоставить сертификат, а также справку о том, что на вашем счету по программе маткапитала действительно имеются денежные средства, и вы их не израсходовали.

Индивидуально кредитная организация может предъявлять к вам и другие требования.

Внимание! При разводе супругов с детьми отец может заняться оформлением мат капитала только в случае, если сам является гражданином нашей страны и вокруг него сложились определенные обстоятельства.

Например, он единственный родитель ввиду смерти супруги или же лишения ее материнских прав.

Пошаговая инструкция по вложению мат капитала в ипотеку

Как погасить ипотеку материнским капиталом:

- Внимательно изучить условия досрочного погашения ипотеки, установленные кредитным договором. Банки выставляют разные требования к оплате задолженности раньше срока, обычно обращаться следует за 15–30 дней до даты взноса очередного платежа по графику. Свое намерение должник должен оформить письменно.

- Получить в кредитной компании справку об остатке задолженности и процентов с номерами счетов для перечисления.

- Известить региональное отделение Пенсионного Фонда;

- Получить перечень необходимых документов на сайте Госуслуг или ПФР и собрать их;

- Подготовить заявление. Бланк можно скачать на сайте или получить в его представительстве на месте.

- Отправить пакет документов на рассмотрение.

- Дождаться решения.

- Обратиться в банк с заявлением на досрочное погашение.

- После утверждения деньги перечисляются на указанные в справке из банка счета.

После совершения операции, при частично-досрочном возврате, кредитор сформирует новый график погашения задолженности.

Сроки перечисления денег

Согласно ст. 8 ФЗ №256 заявление рассматривается Пенсионным Фондом в срок до 30 дней. В течение последующих 5 дней заявитель получит уведомление о принятом решении. Если получен отказ в выплате, документ должен содержать причины. Если принято положительное решение, деньги перечисляются в соответствии с заявлением в десятидневный срок (п. 17 ПП №862 от 12.12.2007 г.) Это необходимо учитывать, если средства поступают в окончательный расчет погашения ипотеки, т. к. в период рассмотрения заявления проценты на остаток задолженности начисляются стандартно, и сумма к оплате может быть изменена.

Как подать заявление электронно

В соответствии с ПП №553 от 07.07.2011 г. на портале Госуслуг реализована возможность электронного оформления заявления для предварительного рассмотрения и записи на визит в Пенсионный фонд для предоставления оригиналов документов. При обращении через портал Госуслуг, необходимо предварительно зарегистрироваться на сайте и подтвердить учетную запись.

Порядок действий следующий:

- Авторизоваться на сайте;

- Выбрать навигационную панель «Услуги»;

- Перейти в категорию «Семья и дети»;

- Открыть «Распоряжение материнским капиталом»;

- Выбрать тип получения услуги «Электронно»;

- Ознакомиться с пакетом документов;

- Нажать «Получить услугу»;

- Оформить заявление и отправить на рассмотрение;

- Через 1–2 дня пользователь получит приглашение, в какое время он сможет прийти в ПФР с оригиналами документов.

Как погасить ипотеку маткапиталом в Сбербанке

Погасить ипотеку материнским капиталом в 2020 году можно практически во всех кредитных организациях, которые занимаются выдачей кредитов под залог недвижимости. Наиболее большой объем выдач приходится на Сбербанк, ВТБ, Дом. РФ, ипотечный банк Дельта кредит.

Сбербанк предлагает семьям с детьми воспользоваться программой «Ипотека плюс материнский капитал» для покупки готового или строящего жилья. Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Условия для погашения:

- Деньги израсходованы на приобретение готового или строящегося жилья в аккредитованной компании-продавца.

- Собственниками недвижимости являются заемщики и их дети.

- Погасить задолженность можно по истечении 6 месяцев со дня выдачи кредита.

- Необходимо представить в банк Сертификат и справку из ПФР об остатке средств на счете. Справка может быть представлена в банк в течение 3 месяцев после одобрения сделки, вместе с документами на недвижимость.

Условия погашения кредита в других банках аналогичные

Нюансы и риски

Особенности, которые необходимо знать ипотечным заемщикам, получившим сертификат:

- Можно оплатить ипотечный кредит, полученный мужем ранее официальной регистрации отношений, если на момент подачи заявления в ПФР супруги уже состоят в официальном браке.

- Иные родственники супругов: родители, их браться и сестры, не относятся к членам семьи владельцев сертификата, независимо от того, что они проживают в приобретенном жилье, и не указываются в распределении долей на недвижимость.

- Супруг и совершеннолетние дети могут отказаться от выделения им долей. Отказ от принятия доли должен быть оформлен нотариально.

- Можно ли мат капиталом погасить потребительский кредит, на средства которого была приобретена жилая недвижимость? Нет, в кредитном договоре должна быть установлена конкретная цель выдачи: покупка объекта с его родовыми признаками.

- Если у заемщика критично снизится платежеспособность, банку будет сложнее реализовать залог, если в квартире прописаны несовершеннолетние дети. Поэтому условия выдачи ипотеки могут быть более жесткими, например, кредитным договором предусмотрено повышение процентной ставки при частично-досрочном погашении задолженности.

- Могут возникнуть сложности при необходимости рефинансирования ипотеки с материнским капиталом. Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

- Сделка не должна привести к ухудшению жилищных условий детей;

- Дети должны получить долю, в размере не менее имеющейся;

- Потребуется согласие органов опеки на сделку.

Как вариант, с одобрения органов опеки детям может быть выплачена денежная компенсация и положена на счет в банке. В этом случае потребуется официальное определение рыночной стоимости объекта, чтобы выразить долю ребенка в денежном эквиваленте.

Покупатель, который приобретает жилье, приобретенное с помощью материнского капитала, рискует, если продавец не выполнил требование по распределению долей. Собственность в этом случае может быть изъята по решению суда. Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Будьте внимательны

В связи с последними изменениями в законодательстве, юридическая информация данной статьи могла потерять актуальность. Обратитесь за бесплатной консультацией к нашему юристу с помощью онлайн-консультанта или напишите свой вопрос в форму ниже:

Выделение долей

Определяющее значение в данном вопросе нужно отдать срокам. Так, для того, чтобы выделить долю каждому члену семьи, собственник, на чье имя приобреталось жилье должен осуществить переоформление в течение шести календарных месяцев с момента, как закрыли ипотечный займ и были сняты кредитные обязательства.

Что для этого нужно?

- Внести завершающий платеж по ипотеке.

- Явиться в офис кредитной организации и взять справку о том, что вы больше не являетесь должником.

- После этого можно обращаться в Росреестр с целью оформления права собственности на себя.

- Затем, в форме дарения доли в квартире переходят и другим членам семьи.

Помимо дарения собственником с членами семьи может быть составлено соглашение об определении долей. Данный документ должен быть заверен нотариально.

- Скачать бланк соглашения об определении долей

- Скачать образец соглашения об определении долей

Если сторонам не удается прийти к консенсусу, они могут обратиться в судебную инстанцию в форме иска.

Кстати о размерах долей. , которая полагается супругу и детям. Несмотря на отсутствие четких указаний со стороны закона, существуют региональные требования по квадратуре на одного человека. Величина этого показателя варьируется от 9 до 15 кв.м. Поэтому передать недвижимость вы можете в размере, равном данному показателю.

Используйте материнский капитал для достижения поставленных целей. Надеемся, что использование подобной меры господдержки станет для вас полезным и приятным опытом.

Как взять ипотеку под материнский капитал

Особые программы дают возможность взять ипотеку под материнский капитал, однако не во всяком банке вы встретите такое предложение. Поэтому стоит заранее поинтересоваться, предоставляется ли в выбранном вами финансовом учреждении подобная услуга.

Чтобы понимать, можно ли взять ипотеку под материнский капитал, нужно установить, соответствуете ли вы как клиент банка следующим условиям:

- стабильный доход, стаж работы на последнем месте более 6 месяцев (иногда требуют период и до 3 лет), а суммарный стаж за последние 5 лет превышает 1 год;

- вы получаете официальную зарплату. Прочие источники дохода не вызывают доверия у банка и совсем не рассматриваются;

- вы не владеете никакой недвижимостью;

- по окончании выплат приобретенная жилплощадь должна быть поделена в долях на всю семью;

- КИ должна быть чистой.

До 2015 года существовали такие правила: материнский капитал можно было взять и направить в банк как первоначальный взнос только тогда, когда ребенку (на которого была получена субсидия) исполнится три года. Но позже был принят ФЗ № 131-ФЗ от 23.05.2015, согласно которому средства от государственной выплаты могли быть использованы для данной цели даже тогда, когда ребенок младше 3 лет. В 2019 г. эта поправка все еще имеет силу.

До того как взять ипотеку под материнский капитал, следует получить сертификат на денежные средства. Его выдачей занимается Пенсионный фонд России. Документ является официальным подтверждением того, что вы в праве пользоваться данной субсидией. В целом эта процедура поможет вам взять ипотеку как можно раньше.

Следующий шаг – выбрать организацию, где вы намереваетесь взять ипотеку. Ей нужно будет передать копию сертификата, а поле этого уже приступить к оформлению договора на получение кредита. Затем заключается сделка купли-продажи недвижимости, право собственности фиксируется в Росреестре.

Далее клиент банка идет в ПФР, куда сдает все документы, подтверждающие право на имущество (договор купли-продажи, справку о регистрации собственности, паспорт, сертификат на материнский капитал). Финальный шаг – составить заявление о переводе средств для уплаты первого взноса по ипотеке.

Чтобы взять подобного рода заем в банке, требуется предоставить достаточно большой список документов. Он варьируется в зависимости от кредитующей организации, но в целом выглядит примерно так:

- Документ, подтверждающий личность клиента банка (паспорт, СНИЛС и т. д.)

- Сертификат на материнский капитал.

- Подтверждения платежеспособности заемщика: справка НДФЛ, справки по банковской форме, бумаги из налоговой об отсутствии задолженностей.

- Договор купли-продажи недвижимости.

- Документы на квартиру: техпаспорт, справка БТИ, выписка из домовой книги.

- Справка из Пенсионного фонда РФ о наличии денег на счете.

- Заявление об обязательстве человека оформить приобретаемую недвижимость на всех членов семьи в долях.

Перед обращением в ПФР следует подготовить такие бумаги:

- Документ о намерении заемщика заключить договор (выдает банк после подачи заявления).

- Информация о приобретаемой недвижимости.

- Документы с личными данными.

- Заявление на перевод средств.

На то, чтобы взять ипотеку под материнский капитал, уйдет много времени, поэтому имеет смысл начать оформление всех требуемых бумаг как можно раньше. Более того, стоит хотя бы за 6 месяцев уведомить Пенсионный фонд РФ о намерении воспользоваться материнским капиталом, поскольку выплаты формируются раз в полгода.

В случае, когда часть средств материнского капитала вы уже взяли на иные нужды, то остаток суммы уже нельзя оформить как первый взнос в банке, можно лишь для погашения уже имеющегося займа.

Важным вопросом, помимо того, как и где взять ипотеку под материнский капитал, является страхование. Разные кредитные организации выставляют к этому пункту свои требования. Могут попросить застраховать сам заем, покупаемую недвижимость или же жизнь клиента банка.

Если вы желаете взять маленький кредит и планируете полностью погасить его средствами государственной субсидии, то лучше не оглашайте банку это намерение – для него это невыгодно и сотрудники вам откажут и не разрешат взять ипотеку. Однако если сумма приличная, то непременно укажите номер сертификата в договоре. В таком случае это будет гарантией того, что государство покроет часть задолженности, а значит, вас можно считать более-менее надежным заемщиком.

Особое внимание уделяйте системе выплат, лучше всего для заемщика дифференцированный платеж, так как по нему высоким будет только первоначальный взнос, а дальнейшие суммы небольшие и все время снижаются

Условия и требования банков

Все банки, которые допускают использование средств материнского капитала, имеют похожие условия.

Все банки, которые допускают использование средств материнского капитала, имеют похожие условия.

Отличаются лишь некоторые детали.

Для начала, банк требует справку из Пенсионного фонда о количестве материнских средств и возможности перевода.

Наличие государственного сертификата на материнский капитал тоже является обязательным.

Читайте подробнее о том как использовать материнский капитал с ипотекой на покупку квартиры в этой статье.

Также условиями, которые обозначаются в договоре, являются процентные ставки, первоначальный взнос и срок выдачи кредита.

Кредиты погашаются или открываются как для вторичного рынка жилья, так и для новостроек или строящихся объектов.

Какой банк выбрать, решать вам, но следует обратить внимание на остаток по кредиту или сумму имеющихся у вас средств (если это первоначальный взнос), а также на расположение отделений банка, ведь некоторые из них не работают с данной программой

Процентные ставки

Проценты устанавливаются исходя из суммы первого взноса и срока кредитования, а также разные банки предлагают использование разных программ.

| Банк | Название программы | Проценты по кредиту |

|---|---|---|

| Сбербанк | Приобретение готового жилья или квартиры в новостройке (размер первого взноса более 50%) | 11%-11.25% |

| Сбербанк | Приобретение готового жилья или квартиры в новостройке (с первоначальным взносом 20-30%) | 11.75%-12% |

| ВТБ 24 | Жилье вторичного рынка недвижимости | от 11.9% до 14.5% |

| ВТБ 24 | Квартира в новостройке | от 11.95% |

Необходимые документы

При подготовке необходимых документов нужно узнать все заранее, чтобы потом не бегать по госструктурам несколько раз.

При подготовке необходимых документов нужно узнать все заранее, чтобы потом не бегать по госструктурам несколько раз.

Список подтверждений права на использование программы небольшой, и включает:

- Государственный сертификат на право использования материнского капитала (оригинал и копии);

- Подтверждение личности (паспорт или нотариально заверенная доверенность).

Также от пары требуется Свидетельство о браке и Свидетельство о рождении ребёнка.

На данном этапе клиент решает, какую из программ он может использовать.

И если материнским капиталом погашается задолженность по уже открытой ипотеке, то предполагается, что вы уже имеете на руках ипотечный договор, и необходимо лишь дождаться принятия решения.

После утвердительного решения в Пенсионный фонд сразу же подаются реквизиты банка, на которые следует внести сумму погашения, а также информация об общей сумме задолженности.

Для открытия ипотеки с использованием материнского капитала в качестве первоначального взноса необходимо также предоставить справку о доходах установленной формы и копию трудовой книжки (заверенную нотариусом или работодателем), что подтверждает дальнейшую платёжеспособность заёмщика.

Как получить кредит

Чтобы получить заем на жилье под материнский капитал, необходимо:

- Решить, какая конкретно сумма вам нужна и отметить несколько вариантов домов или квартир, в зависимости от ваших потребностей;

- Определиться с кредитной организацией, программы которой будут соответствовать вашим потребностям. Ищите наиболее выгодные условия с наименьшими процентами, чтобы переплата была как можно меньше;

- Уточните, возьмется ли банк за кредитование выбранного вами жилища. Некоторые организации отказываются кредитовать квартиры старше 20 лет или, к примеру, дома с деревянными покрытиями;

- Если обе стороны пришли к соглашению, подписывается договор. Если он предусматривает первый взнос, внесите требуемую сумму;

- После подписания договора вам выдадут реквизиты кредитного счета. Получив эти документы, в ПФР следует составить заявление о переводе средств из МК в банковскую организацию для погашения кредита. В случае успешно заполненной заявки, оплата в банк будет осуществлена в течении 10 дней.

Особенности

Прежде, чем вы начнете целенаправленно собирать документы на получение займа с помощью маткапитала, необходимо ознакомиться с рядом особенностей, которые на сегодняшний день существуют в рамках подобного кредитования с использованием маткапитала:

Первая и важнейшая особенность, которую вы должны знать при использовании материнского капитала состоит в том, что использовать такой вид займа можно только единожды.

Второе условие состоит в том, что каждый год пособие в виде маткапитала может индексироваться и увеличиваться. Маткапитал можно направить на приобретение жилой недвижимости, или же на улучшение условий проживания.

Еще одна важная особенность заключается в том, что приобретаемая недвижимость должна быть оформлена в собственность на всех членов семьи

При этом не важно, кто из них выступает заемщиком – мама или папа.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

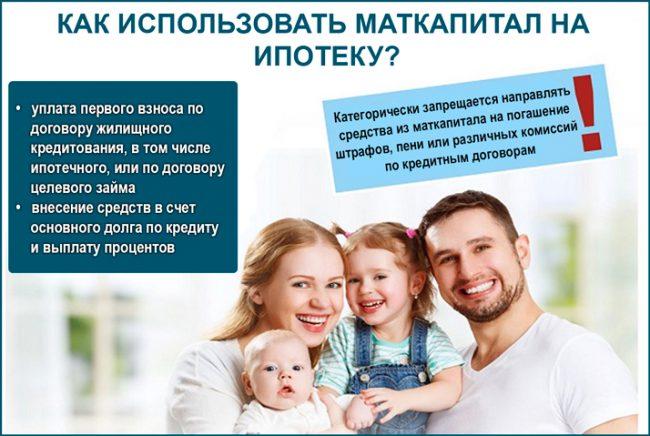

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

Внимание! Начиная с 2009 года государственную субсидию можно направлять на погашения кредитов или процентов по кредиту владельцем материнского капитала или супругом. Сделать это можно сразу же после рождения ребенка и получения сертификата, не дожидаясь трехлетнего возраста.. По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения

Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Как закрыть кредит?

Погасить задолженность маткапиталом можно путем внесения первоначального взноса, а также внести уже выданный вам материнский капитал в качестве суммы, которая погасит ипотеку целиком, или же приблизит момент ее погашения к вам.

Первоначальный взнос

Практически все кредитные организации требуют при использовании мат капитала внести его в качестве первоначальной суммы по ипотеке. Чтобы внести такой первоначальный взнос необходимо дождаться, когда ваш ребенок достигнет возраста 3-х лет.

- Оформите сертификат на получение субсидии.

- Соберите нужный пакет документов.

- Выберите кредитную организацию, в которую намереваетесь обратиться.

- Явитесь в офис с пакетом документов.

- Оформите заявку на получение займа.

- После рассмотрения оформите договор.

- Напишите заявление в ПФР о направлении денежных средств мат капитала на первоначальный взнос по ипотеке. Обо всех документах, которые понадобятся вам для подачи в ПФР мы писали тут.

- Сумма отправится по указанным реквизитам в качестве погашения первоначального взноса.

- Сохраните квитанцию.

- Скачать бланк заявления на использование мат капитала в качестве первоначального взноса по ипотеке

- Скачать образец заявления на использование мат капитала в качестве первоначального взноса по ипотеке

Погашение в качестве первичного взноса предполагает внесение первичной суммы в качестве процента, который требует банк.

Важно! В случае, если сумма материнского капитала превышает указанный банком процент, вы можете как отказаться от перечисления лишних денежных средств, так и перечислить их все.

В счет погашения существующей суммы

Если ипотечный кредит уже был взят без участия мат капитала и успешно вами выплачивается, то вы можете погасить оставшуюся часть деньгами с программы материнского капитала. Однако для этого вам необходимо получить одобрение ПФР:

- Соберите пакет документов (о документах для погашения ипотеки материнским капиталом читайте тут).

- Обратитесь в кредитную организацию.

- Подпишите договор об ипотечном кредитовании.

- Выплачивайте платежи собственными силами.

- Для использования мат капитала напишите заявление в ПФР, приобщив копию сертификата.

- Получите разрешение.

- На поданные вами реквизиты поступит сумма капитала.

- Сохраните квитанцию.

Если разрешение было дано, вы можете перечислить средства в счет имеющейся ипотеки.

Внимание! В случае, если ипотечная программа оформлена не на мать, а на отца, то денежные средства также могут быть направлены на эти цели. Закон не запрещает гасить займы на имя отца подобным способом.. Все подробности погашения ипотеки материнским капиталом вы найдете в отдельном материале

Все подробности погашения ипотеки материнским капиталом вы найдете в отдельном материале.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

В 2020 году банки предлагают оформить в Москве ипотеку с использованием средств материнского капитала для оплаты первоначального взноса. На финансовом портале Выберу.ру опубликованы предложения от ведущих кредитно-финансовых организаций России. Ипотека под материнский капитал доступна не только для жителей столицы, но и граждан, проживающих в других регионах.

Как выбрать лучшую программу

Чтобы определиться, какая вам подходит ипотека под материнский капитал, какие банки выдают наиболее выгодные жилищные займы, воспользуйтесь информацией, опубликованной на нашем финансовом портале.

В меню слева задайте параметры интересующего вас жилищного займа:

- стоимость объекта недвижимости,

- срок погашения,

- сумму первоначального платежа,

- валюту кредита.

Затем нажмите «Подобрать ипотеку». Программа покажет те варианты предложений в Москве, которые соответствуют заданным вами параметрам. Сравните условия жилищных кредитов, чтобы выбрать для себя лучший вариант.

Чтобы увидеть, каким будет предварительный график платежей с учетом размера и срока погашения кредита, используйте онлайн-калькулятор ипотеки с материнским капиталом на нашем финансовом портале. Информация будет показана в цифрах и диаграммах, чтобы вы могли подробно рассмотреть структуру возможного займа.

Частые вопросы

Какие банки дают ипотеку под материнский капитал?

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Как использовать материнский капитал на ипотеку?

Использовать материнский капитал можно двумя способами:

- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Когда можно использовать материнский капитал на ипотеку?

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Где оформить ипотеку Как оформить ипотеку? Справка о доходах для получения ипотеки

Специальные программы в ипотеке Материнский капитал в 2016 году Материнский капитал при ипотеке

Социальная ипотека Досрочное погашение ипотеки

Выберите ипотеку

На строительство частного дома Под залог имущества в 2020 году

Социальная ипотечная программа Ипотека по 2 документам

Ипотечное кредитование для коммерческой недвижимости