Какие кбк по ндфл в 2020 году

Содержание:

- Страховые взносы в Пенсионный фонд РФ

- Общие правила и порядок уплаты НДФЛ в 2020 году

- Код бюджетной классификации (таблица)

- КБК НДФЛ 2020 за сотрудников

- Изменения в КБК на 2019 год

- Когда должен быть произведен расчет

- Другие разделы КБК

- Земельный налог с организаций

- Что необходимо знать о КБК плательщикам НДФЛ?

- Плата за информацию из ЕГРН

- Как заполнить платежку

Страховые взносы в Пенсионный фонд РФ

| Наименование доходов | КБК |

|---|---|

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату страховой пенсии: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 1000 160 |

| — пени по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2100 160 |

| — проценты по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2200 160 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату страховой пенсии: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 1010 160 |

| — пени по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2110 160 |

| — проценты по соответствующему платежу за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 2210 160 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ за расчетные периоды (с 2017 по 2020 годы) | 182 1 02 02010 06 3010 160 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд РФ на выплату накопительной пенсии: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 |

| — пени по соответствующему платежу | 182 1 02 02020 06 2100 160 |

| — проценты по соответствующему платежу | 182 1 02 02020 06 2200 160 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 02 02020 06 3000 160 |

В любой организации бухгалтер столкнется с таким понятием с такой формулировкой как КБК. Что же это за три удивительных буквы и с чем их едят!? Давайте разбираться.

КБК – это код бюджетной классификации, служащий для произведения платежей по налогам, сборам, взносам, уплате штрафов и госпошлин в бюджет.

По нему можно определить адресата бюджетных средств и получателя, а также выявить цель произведенного финансирования.

Код формируется из 20 цифр и разделяется на 4 блока. Блоки показывают следующую информацию:

- код администратора;

- вид дохода;

- вид платежа;

- код экономической классификации;

Содержание кодировки утверждается Министерством финансов Российской Федерации.

Код остается неизменным для каждого субъекта России. Предпринимательский сектор и сфера бизнеса обязаны использовать единый классификатор КБК.

Каждый год уникальность кодов меняется. В случае, если организацией не были актуализированы данные коды, то проверяющие органы признают это нарушением законодательства, а налоговые органы немедленно выписывают штрафные санкции. Организации обязаны проставлять в платежных поручениях КБК.

Однако на 2020 г. Минфин оставил кодировку для НДФЛ. Поэтому для организаций ничего по данному виду налога не изменилось. Узнать о том, какая кодировка соответствует можно в приказе Министерства финансов Российской Федерации № 86 н от 06.06.2019 г.

Порядок уплаты по налогу на доходы физических лиц определен Налоговым кодексом Российской Федерации.

Закон говорит, что уплатить по коду бюджетной классификации НДФЛ в 2020 году могут ли само физическое лицо, либо работодатель или юридическое лицо. Налогом облагаются следующие виды вознаграждений:

- заработная плата;

- материальная премия;

- надбавка;

- отпускные;

- сохраняемый на время отсутствия работника средний заработок;

Ниже приведем пример кодировок для следующих видов платежей:

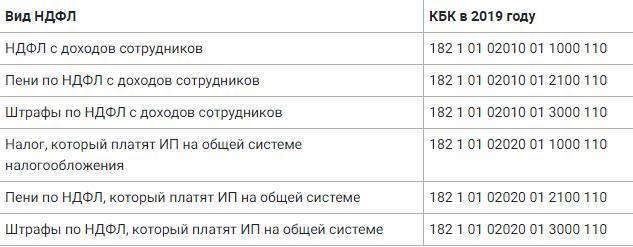

- Налог — 182101 02010 011000 110

- Пеня — 182101 02010 012100 110

- Штраф — 182101 02010 013000 110

Налог на до доходы физических лиц обязаны уплачивать и предприниматели. Кроме них обязанность на уплату налога возлагается на: нотариусов, адвокатов, и иных лиц занимающихся частной практикой.

Уплачивать налог также обязаны граждане иностранных государств, получившие патент на трудоустройство в Российской Федерации по найму.

Общие правила и порядок уплаты НДФЛ в 2020 году

В статье 226 НК РФ содержатся требования российского налогового законодательства по НДФЛ в виде правил, которые должны соблюдать все плательщики подоходного налога. Требования, которые будут актуальны и в 2020 году, сводятся к следующему:

1. После того как работнику была перечислена заработная плата (в т.ч. премии, выплаты среднего заработка во время командировок, выплаты подрядчикам по гражданско-правовым договорам), работодатель должен уплатить подоходный налог не позже, чем через сутки после перечисления заработка сотрудника.

2. НДФЛ с заработной платы работника, который находится на больничном (или в отпуске), необходимо уплатить в бюджет государства не позже последнего дня данного месяца.

3. НДФЛ с выплат при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, осуществляется не позже дня, следующего за последним днем работы.

4. Заполнять отчетность в виде формы 6-НДФЛ, в которой отражены все начисления, а также удержания необходимо каждый квартал. Сведения нужно заполнять по каждому сотруднику в отдельности.

5. Подоходный налог следует уплачивать:

- ИП – по месту жительства;

- организации – по месту учета.

Обратите внимание, что предприниматели, которые работают на ПСН или ЕНВД должны перечислять подоходный налог с заработной платы своих сотрудников в ИФНС по месту своего учета, где они зарегистрированы с ведением подобной деятельности

Код бюджетной классификации (таблица)

КБК по НДФЛ за сотрудников представлен в таблице ниже:

| Налог на доход | КБК |

| Налог, который перечисляет налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

В следующей таблице указаны КБК для выплаты пени по НДФЛ за работников:

| Пени, проценты, штрафные санкции | КБК |

| Выплаты по налогу, уплачиваемому налоговым агентом (НДФЛ за наемных сотрудников ИП, ООО и АО) | Пени 182 1 01 02010 01 2100 110 Проценты 182 1 01 02010 01 2200 110 Штрафные санкции 182 1 01 02010 01 3000 110 |

Начальные три числа кода обозначают адресата, которому полагаются финансовые средства (региональные ИФНС, ПФР). В КБК по НДФЛ указывается значение «182», для поступлений в ПФР – «392».

Значения с 4-го по 6-е характеризуют тип платежной операции (налог, взнос и т.п.). Для расшифровки НДФЛ указываются цифры 101.

Значения с 7-го по 8-е обозначают статью затрат. В КБК для НДФЛ они остаются прежними. При самостоятельном формировании КБК для уплаты подоходного налога нужно указывать значения 02.

Цифры с 9-й по 11-ю обозначают источник поступления средств. Для налогового агента указывается 010, для ИП – 020, для самостоятельного резидента – 030, для иностранного гражданина, выполняющего работу согласно патенту – 040.

Значения с 12-го по 13-е указывают на бюджет, принимающий поступления. Для подоходного налога указывается 01, что имеет отношение к федеральному бюджету.

Цифровые значения с 14-го по 17-е обозначают категорию, к которой принадлежит платеж по НДФЛ. Для подоходного налога указывается 1000.

Пени за неуплаты налога обозначаются кодом 2100, проценты по налогу – 2200, штрафы – 3000. Значения с 18-го о 20-е обозначают шифр поступления.

При выплате подоходного налога проставляется 110 вне зависимости от источника платежа (юридическое лицо, ИП), оплаты самого налога или пени.

Следовательно, если изучить расшифровки всех цифровых значений КБК, можно корректно его составить. При допущении ошибки выплата по НДФЛ может поступить не вовремя.

Для ИП за себя

Для ИП, которые осуществляют деятельность на ОСНО, предусмотрена выплата авансовых сумм по подоходному налогу.

Размер авансовых платежей рассчитывается налоговой службой на базе декларации 4-НДФЛ, которая сдается предпринимателями в первый год деятельности при поступлении первой прибыли.

Когда ИП функционирует не первый год, то налоговые инспекторы рассчитывают авансовые суммы на основе 3-НДФЛ за минувший год.

Если для ИП намечаются большие изменения в поступлениях (снижение или увеличение дохода свыше 50%) либо возобновление деятельности после длительного перерыва, нужно предоставлять декларацию 4-НДФЛ.

Авансовые суммы по подоходному налогу следует переводить в утвержденные термины:

| За первые полгода | До 15 июля действующего года |

| За 3-й квартал | До 15 октября настоящего года |

| За 4-й квартал | До 15 января будущего года |

В таблице представлен КБК для налога на доход для ИП за себя:

| НДФЛ | КБК |

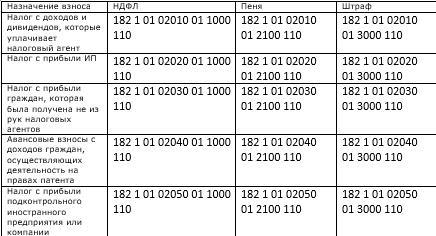

| Налог с прибыли, заработанной гражданами, работающими как ИП, и другие граждане, которые осуществляют частную практику (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

Для перечисления пени

Не вовремя сданная отчетность, согласно ст. 126 НК России приводит работодателя к штрафу в сумме 1 тыс. рублей за каждый месяц, 200 руб. за каждую справку 2-НДФЛ.

Передача ложных данных, согласно ст. 126 НК, приведет к ответственности в сумме 500 руб. за каждый неправильно составленный отчет.

Коды для уплаты пени по НДФЛ не поменялись сравнительно с 2017 годом и указываются в зависимости от лица, которое выплачивает пеню. Работодателям необходимо отправлять платеж по коду 182 1 01 02010 01 2100 110.

Если с дивидендов

Когда физлицо имеет прибыль от участия в организациях, с него необходимо уплачивать налог, который перечисляется налоговым агентом.

Физические лица переводят налог самостоятельно в случае получения дивидендов из-за границы, выступая в качестве резидента страны при этом.

Код для отправления компаниями такой же, как и для зарплатного налога — 182 1 01 02010 01 1000 110.

Нюансы для нерезидентов

В 2020 году НДФЛ из дохода нерезидентов отправляется в государственный бюджет в зависимости от налогового статуса лица.

Особые правила действуют для беженцев, высококвалифицированных специалистов, лиц, работающих на основании патента.

НДФЛ с нерезидентов удерживается не во всех случаях. Это зависит от того, где был получен доход: на территории РФ или от зарубежных источников.

Доходы нерезидентов, полученные за пределами страны, не облагаются налогом. КБК по НДФЛ для нерезидентов страны, которые работают в стране по патенту, выглядит так – 182 1 01 02040 01 1000 110.

КБК НДФЛ 2020 за сотрудников

КБК 2020 за сотрудников не изменились и выглядят следующим образом:

НДФЛ начисляется и уплачивается с любых доходов, которые получают граждане. Объектами такого налогообложения могут являться:

- заработная плата;

- страховые и отпускные выплаты;

- доходы с договорной аренды помещений;

- прибыль с продажи недвижимого и любого другого имущества, акций;

- различные дивиденды, проценты с ценных бумаг, долевой аренды и т.д.;

- выигрыши, призы в государственных официальных лотереях и розыгрышах.

В то же время не облагаются подоходным налогом:

- различные государственные компенсации (например, выплаты на приобретение и восстановления жилья гражданам, потерпевшим стихийное бедствие);

- наследованное имущество и средства;

- социальные пособия;

- средства и имущество, полученные в результате дарения;

- пенсии;

- алименты;

- образовательные выплаты – стипендии, гранты;

- государственные подарки (например, вознаграждения для доноров).

НДФЛ с доходов

КБК НДФЛ 2020 за сотрудников, таблица для использования:

Выплата относится к плательщикам следующих групп:

- Резидентам РФ, имеющих статус физического лица.

- Иностранцам, пребывающим в стране более полугода, имеющим статус физического лица.

- Иностранцам или резидентам РФ, имеющим источники доходов на территории страны.

При выборе кода следует опираться на статус гражданина, осуществляющего выплату.

ФСС

Выплаты по производственному травматизму и страховые взносы по несчастным случаям на предприятии сосредотачиваются в локальных бюджетах ФСС. У травматизма и заболеваемости общие коды, которые выглядят следующим образом:

ФФОМС

Для адресации средств в Федеральный Фонд Обязательного Медицинского Страхования используйте коды:

- 18210202101081013160 – внесение страховых взносов;

- 18210202101082013160 – пеня;

- 18210202103081013160 – страховые фиксированного размера;

- 18210202103082013160 – пеня по фиксированным взносам предпринимателей за себя.

СОЦСТРАХ

Обеспечение социального страхования производится по таким комбинациям:

Адресат социальных взносов – налоговая служба. Деньги перечисляются не позднее середины месяца, идущего за отчетным.

Сущность социального страхования в защите сотрудников от непредвиденной потери заработка. Такой защите подвергаются без исключения все наемные рабочие.

Пеня

Пени начисляются за несвоевременные переводы финансовых средств и на размер их влияет срок задержки платежа.

Также используйте КБК для уплаты штрафных санкций:

Изменения в КБК на 2019 год

В таблице все изменения, которые будут применены в новом году:

| Наименование | Что поменялось |

| Форма | На двух листах вместо одного листа в старой версии. Зарплата по месяцам и вычеты с кодами представлены на отдельном листе. Необходимо подтвердить право на вычет указанием данных при наличии бланка в специальном поле. |

| Название | Поменяли как название документа, так есть название у приложения. |

| Назначение справки | Сотруднику выдадите справку по одной форме. В такой форме изменения минимальны. В налоговую инспекцию будете предоставлять расширенный и обновленный образец. |

| Заполнение ячейки «Признак» | 1 – обычная; 2 – вычесть и передать налог нет возможности; 3 – преемники прав; 4 – налог не перечисляется наследниками прав (подарки от 4 000 руб.). |

| 2018 | За 2018 год примут расчет расширенной формы, в виду начала действия. |

| Количество предоставляемых экземпляров | Сняты ограничения. |

| Заполнение | На бумаге не приемлемы корректировки, помарки. Чернила только черного и синего цветов. Скрепление, порча целостности документа нельзя допускать. |

| КБК по НДФЛ | Нет новшеств |

Отдельно стоит отметить, какие выплаты, кроме стандартных, облагаются и кода заплатить с этих выплат.

- Материальная помощь, которая не относится к социальным гарантиям государства. С помощи более 4 000 рублей следует удержать ставку обычную. Передать удержанное в налоговую инспекцию на следующий день.

- Признанные в учете денежные подарки или не в денежном эквиваленте больше 4 000 рублей. Кроме того, что нужно отразить сей факт в декларации, 13% необходимо исчислить и соответственно перечислить. Внести оплату 13% с подарков нужно не позже следующих суток.

Когда должен быть произведен расчет

Согласно действующим законодательным нормам, в 2020 году подоходный налог за работников должен быть уплачен не позже дня, который следует за датой выплаты сотрудникам оплаты труда. Например, если работодатель выдал зарплату за февраль 2020 года 1 марта, то НДФЛ должен быть удержан 1 марта, а перечислен до 4 марта (так как 2 и 3 марта – это выходные дни).

Для перевода НДФЛ, удержанного с пособий по временной нетрудоспособности, по уходу за больным ребенком и отпускных применяется другой принцип. Крайний срок для перевода налога – последний день месяца, в котором доход был выдан работнику. Например, если человек уйдет в отпуск с 3 по 17 апреля и отпускные получит 1 апреля, то крайней датой перевода НДФЛ в бюджет РФ будет 30 апреля.

Другие разделы КБК

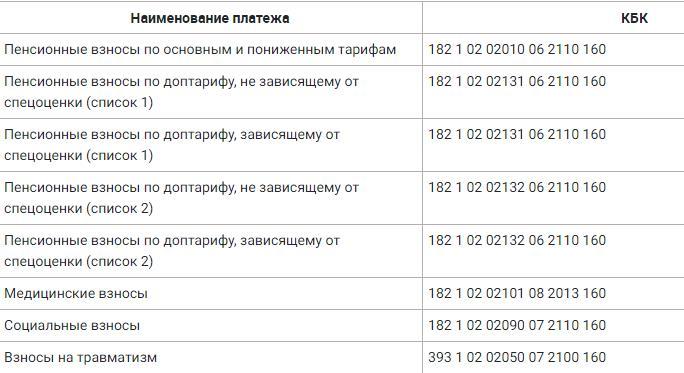

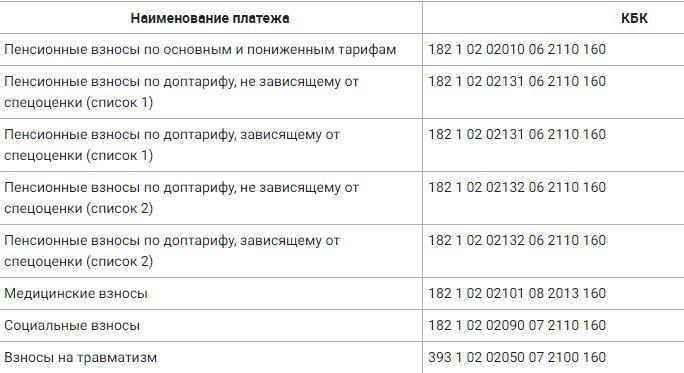

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2020 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2020 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2020 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2020 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2020 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2020 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2020 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2020 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2020 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2020 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2020 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2020 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2020 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2020 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2020 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2020 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2020 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2020 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2020 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2020 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2020 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2020 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2020 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2020 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Земельный налог с организаций

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06031 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06031 03 2100 110 | пени по платежу |

| 182 1 06 06031 03 2200 110 | проценты по платежу |

| 182 1 06 06031 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 04 2100 110 | пени по платежу |

| 182 1 06 06032 04 2200 110 | проценты по платежу |

| 182 1 06 06032 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 11 2100 110 | пени по платежу |

| 182 1 06 06032 11 2200 110 | проценты по платежу |

| 182 1 06 06032 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 12 2100 110 | пени по платежу |

| 182 1 06 06032 12 2200 110 | проценты по платежу |

| 182 1 06 06032 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 05 2100 110 | пени по платежу |

| 182 1 06 06033 05 2200 110 | проценты по платежу |

| 182 1 06 06033 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 10 2100 110 | пени по платежу |

| 182 1 06 06033 10 2200 110 | проценты по платежу |

| 182 1 06 06033 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 13 2100 110 | пени по платежу |

| 182 1 06 06033 13 2200 110 | проценты по платежу |

| 182 1 06 06033 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Сдавайте отчетность организации через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Что необходимо знать о КБК плательщикам НДФЛ?

На 2020 год коды бюджетной классификации для уплаты подоходного налога за работников не изменились. Таким образом, КБК, которые были утверждены приказом Минфина № 65н от 01 июля 2013 года (в последней редакции) остаются актуальными.

Сразу скажем, что отчисления по налогам за физических лиц в 2020 году будут осуществлять на различные КБК, зависящие от:

- вида платежа;

- статуса налогоплательщика.

Коды бюджетной классификации не будут отличаться при выплатах за наемных работников, которые трудятся по договору, независимо от того, являются ли работники резидентами или нет.

Как уже было отмечено, коды отличаются по виду платежа. В таблице ниже мы представили КБК для уплаты НДФЛ в 2020 году:

|

Индивидуальные предприниматели на ОСНО, нотариусы, адвокаты |

КБК по НДФЛ |

Юридические лица (организации) — налоговые агенты |

КБК по НДФЛ |

|

Уплата НДФЛ |

182 1 01 02020 01 1000 110 |

Уплата НДФЛ |

182 1 01 02010 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02020 01 2100 110 |

Пени по НДФЛ |

182 1 01 02010 01 2100 110 |

|

Штрафы по НДФЛ |

182 1 01 02020 01 3000 110 |

Штрафы по НДФЛ |

182 1 01 02010 01 3000 110 |

Формируя платежное поручение по уплате подоходного налога с работников, не забудьте проверить, правильно ли вы указали КБК по НДФЛ в 2020 году. Неправильно указанный код может привести к нежелательным издержкам и претензиям со стороны ИФНС из-за не поступившего вовремя платежа.

Плата за информацию из ЕГРН

| Наименование доходов | КБК |

|---|---|

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01020 01 6000 130 |

| Плата за предоставление сведений, содержащихся в государственном адресном реестре (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01060 01 6000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01190 01 6000 130 |

| Плата за предоставление сведений, содержащихся в государственном адресном реестре (при обращении через многофункциональные центры) | 182 1 13 01060 01 8000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (при обращении через многофункциональные центры) | 182 1 13 01190 01 8000 130 |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (при обращении через многофункциональные центры) | 182 1 13 01020 01 8000 130 |

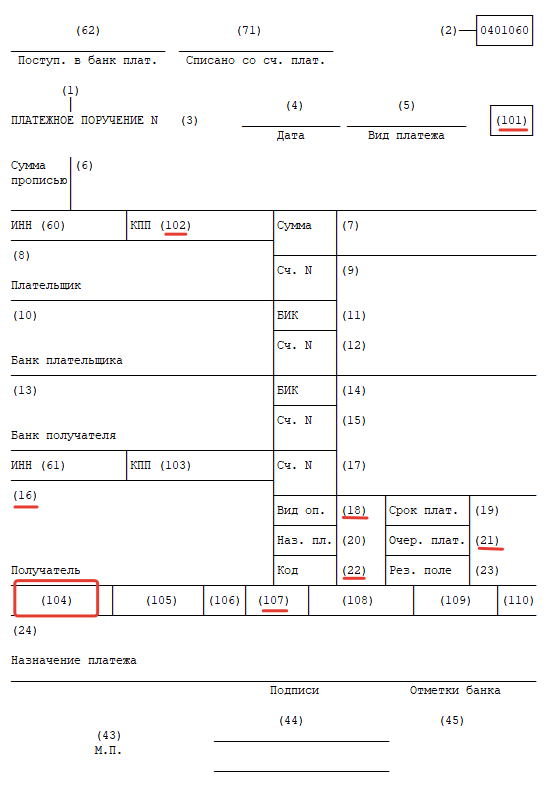

Как заполнить платежку

Форма документа утверждена Положением ЦБ РФ от 19.06.2012 № 383, порядок заполнения — Приказом Минфина России от 12.11.2013 № 107н.

Утвержденный образец формы разбит на поля, каждое из которых имеет свое значение. Основные поля заполняются следующим образом:

- в поле 16 указывается наименование получателя. Для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции. В данном случае ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП. Если ИФНС отдельно не указало значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (им может быть как юрлицо, так и ИП);

- 102 — это КПП плательщика. Если подразделению организации присвоен свой КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК;

- в 107 — за какой месяц произведен платеж.