Как узнать кредитную историю в сбербанк онлайн

Содержание:

- Что можно узнать из Кредитной Истории

- Как исправить кредитную историю в Сбербанке, если она испорчена — инструкция, условия и стоимость

- Плюсы и минусы

- Способы исправления кредитной истории с помощью банка

- Как узнать кредитную историю через Сбербанк?

- Как исправить свою кредитную историю в Сбербанке?

- МФО, которые не передают данные в БКИ

- Улучшают ли микрозаймы кредитную историю?

- Кредитная история в Сбербанк Онлайн

- Кредитная история через Сбербанк Онлайн

- Можно ли узнать кредитную историю через Госуслуги

- Как улучшить кредитную историю в Сбербанке

Что можно узнать из Кредитной Истории

Кредитная история, оформляемая отечественными финансовыми организациями, состоит из четырех частей. Такое деление определено требованиями законодательства, действующего на данный момент в Российской федерации. В кредитной истории выделяют титульную, основную, а также закрытую и информационную части.

Титульная часть необходима для идентификации заемщика. Она содержит информацию о кредитуемом лице или компании – наименовании или ФИО, налоговый номер, и другие предусмотренные законом личные данные, не являющиеся тайными.

Основная часть любой кредитной истории – это собственно сведения относительно принятых на себя заемщиком долговых обязательств. В этой части содержаться данные о сроках и суммах взятых кредитором обязательств, выплачиваемых регулярных платежах.

Кроме того, основная часть содержит информацию, которая не относится непосредственно к отношениям кредитуемого и банковского учреждения, но влияет на его платежеспособность и характеризует обязательность клиента.

Закрытая часть кредитной истории содержит конфиденциальные данные относительно источника получения информации, внесенной в основную часть. Это могут быть банковские учреждения, финансовые и кредитные союзы, различные посреднические организации и даже коллекторские агентства. Тут же размещается информация о запросах кредитной истории заемщика, причем, как банками, так и учреждениями, не оказывающими услуги по выдаче займов – например, страховыми компаниями.

Информационная часть была добавлена в кредитную историю изменениями, внесенными в законодательство в 2015 году. Она содержит данные о неудовлетворенных или текущих заявках лица на кредит, а также причинах отказа по всем не утвержденным займам.

Как исправить кредитную историю в Сбербанке, если она испорчена — инструкция, условия и стоимость

Качество кредитной истории влияет на репутацию заемщика. Наличие негативных фактов в содержании документа, отражающего историю взаимодействия клиента с кредитными организациями РФ, ведет к гарантированному отказу в выдаче кредитов. Тем более это касается Сбербанка — надежного банка, требовательно относящегося к исполнению обязательств своих клиентов.

- Что влияет на кредитную историю в Сбербанке?

- Какая кредитная история считается плохой?

- Условия для восстановления кредитной истории в Сбербанке

- Как улучшить кредитную историю быстро в Сбербанке?

- Программа «Кредитный доктор»

- Оформление и погашение займов

- Оформление кредитной карты

- Покупка товаров в рассрочку

- Через суд

- Сколько стоит исправить кредитную историю в Сбербанке?

- Можно ли восстановить или удалить кредитную историю в Сбербанке за деньги?

Гражданам, получившим отказ по причине плохой кредитной истории, но в дальнейшем претендующим на кредит, интересно знать: “Возможно ли в Сбербанке улучшить КИ?”. Исправление кредитной истории в Сбербанке возможно при соблюдении определенных условий, речь о которых пойдет далее.

Чтобы начать исправление финансового досье, необходимо разобраться в том, какие факторы влияют на его качество:

- Несоблюдения графика платежей, то есть просрочки по кредиту.

- Наличие большого количества активных займов.

- Частая подача заявок на оформление разных видов кредитования.

- Доведение до ситуации судебного разбирательства.

- Поручительство даже у добросовестных заемщиков.

- Нерациональное использование средств кредитной карты.

- Спешка при погашении кредита.

Кредитная история, содержащая данные о неблагонадежности, безответственности и низкой платежеспособности клиента считается плохой. Так, если в КИ отражаются:

- частые заявки на кредиты — заемщик находится в нестабильной финансовой ситуации;

- неисполненные долговые обязательства кредитные и некредитные — заемщик безответственен;

- длительные просрочки — клиент является необязательным, халатно относящимся к взятым на себя обязанностям;

- исполнительные производства — заемщик несостоятелен и ненадежен;

- факты подачи исков к кредитным учреждениям — заемщик подвержен склонности к судебным тяжбам.

Плохая кредитная история — это документ, сформированный на основании негативных фактов о человеке, как о заемщике.

Заемщикам, использовавшим право на ошибку, дана возможность для ее исправления. Прежде всего для восстановления кредитной истории необходимо:

- Являться платежеспособным клиентом, то есть иметь:

- востребованную профессию;

- постоянную работу;

- стабильный заработок.

- Подтвердить собственную благонадежность путем внесения в кредитную историю доказательств:

- получения новых кредитных продуктов;

- погашения долга в оговоренный договором срок.

Испортить кредитную историю можно одним фактом длительной просрочки. А на восстановление может уйти не один год упорной и аккуратной работы.

Если клиенту не одобрили кредит при наличии хорошей зарплаты, то, значит, у него плохая кредитная история. Как исправить в Сбербанке КИ с низким рейтингом, используя исключительно законные методы — расскажем.

Плюсы и минусы

МБКИ – это не самое крупное кредитное бюро, но оно имеет свои плюсы деятельности:

- Компания официально зарегистрирована, есть лицензия на осуществление деятельности, необходимое программное обеспечение;

- Применяются современные способы защиты конфиденциальной информации;

- Быстрое формирование кредитных отчетов;

- Работает Бюро круглосуточно;

- В БКИ работают квалифицированные сотрудники.

Недостатки:

- Недостаточный функционал сайта: отсутствие обратной связи, блока ответов на вопросы, онлайн-чата;

- Нет пакетных предложений для клиентов;

- Отсутствуют дополнительные услуги.

Бюро представляет собой организацию регионального масштаба. В нем хранится КИ клиентов банкам и некредитным финансовым компаниям, работающим в Тюменской области, Урало-Сибирском регионе. Услугами МБКИ удобно пользоваться субъектам КИ, проживающим в этих регионах. Но, если в списке из ЦККИ есть МБКИ, рекомендуется подать запрос на получение кредитного отчета всем пользователям, независимо от места нахождения. Это позволит своевременно выявить возможные ошибки.

Способы исправления кредитной истории с помощью банка

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ – взять новую ссуду и погасить ее своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

Как узнать кредитную историю через Сбербанк?

Не только для оценки шансов на обретение желаемой суммы кредита нужно запрашивать КИ. Но и, чтобы избегать недоразумений, связанных с долговыми обязательствами. Ведь документ позволит своевременно:

- узнать о допущении технических ошибок и некорректных сведений;

- удостовериться в передаче положительных данных из банка в БКИ.

Как проверить кредитную историю через Сбербанк Онлайн?

Так как заказ кредитной истории в Сбербанк Онлайн доступен клиентам, подключенным к услугам интернет-сервиса, то начать необходимо с получения дебетовой карты. Затем, следуя пошаговой инструкции, получаем нужный документ:

- Заходим в личный аккаунт привычно:

- переведя устройство в режим английского языка;

- введя логин и пароль для доступа.

Подтверждаем полномочия полученным в СМС цифровым кодом.

Оказавшись на стартовой странице, находим в меню раздел “Прочее”.

Выбираем из выпадающего списка — “Кредитная история”.

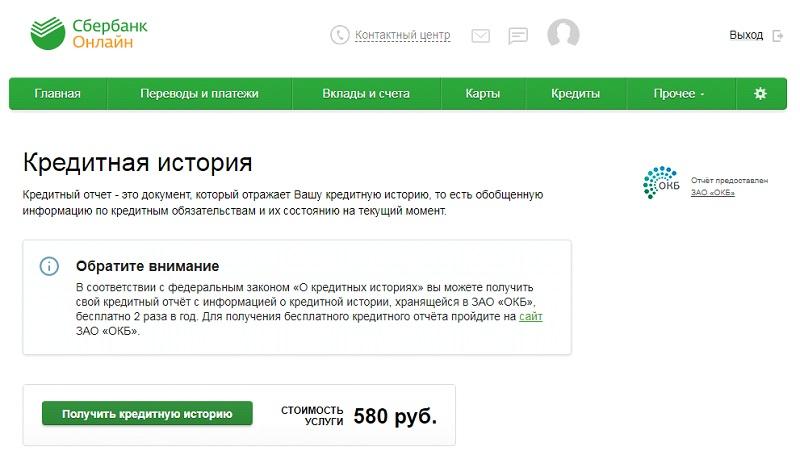

Нажимаем “Получить кредитную историю”, предварительно ознакомившись со стоимостью услуги.

Заполняем платежный бланк, указав счет списания, учитывая, что операция возможна только с банковской карты.

Нажимаем “Оплатить”.

Знакомимся с договором на оказание услуг.

Даем согласие, установив “галочку” в отведенном для этого поле.

Подтверждаем оплату кодом, полученным в СМС на привязанный к сервису номер мобильного телефона.

Отслеживаем статус запроса на странице просмотра запроса.

После формирования документа:

- знакомимся с полученной информацией;

- скачиваем файл на устройство.

Подача запроса на сайте ОКБ

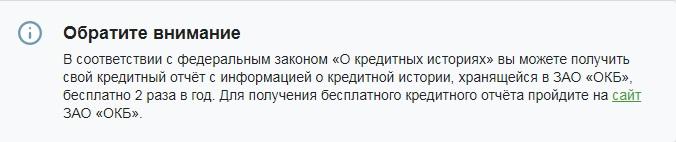

Сбербанк позволяет кредитную историю проверить в режиме онлайн бесплатно, не покидая систему интернет-банкинга. Условие — запрашивать кредитный отчет бесплатно можно не более двух раз в год в ОКБ.

Зайдя на сайт ОКБ, нужно:

- Выбрать один из трех предлагаемых сервисов:

- сервис “ОК Скор”, стоимость услуг которого составляет 790 рублей;

- платный кредитный отчет, стоимость которого составляет 390 рублей.

- бесплатный кредитный отчет, доступный 2 раза в течение года.

Отправить заявку.

Дождаться уведомления о принятии заявки и отправки ее в обработку.

Получить полный кредитный отчет на сайте ЗАО “ОКБ”, информирующий о:

- величине скорингового балла;

- действующих кредитных договорах;

- общем объеме задолженности;

- объеме просроченной задолженности;

- текущем платежном статусе;

- организациях, запрашивающих кредитную историю.

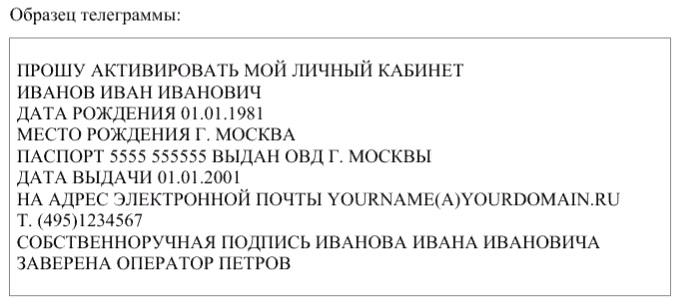

Телеграммой

Частные лица могут воспользоваться услугами почтовой связи и отправить запрос на получение кредитной истории из базы данных ОКБ телеграммой. Телеграмму, заверенную принимающим оператором, следует отправлять по адресу: 115184, Россия страна, Москва город, Большая Татарская улица, 9 дом.

В тексте телеграммы обязательно должны содержаться данные отправителя:

- Ф. И. О.;

- дата и место рождения, согласно паспорту;

- реквизиты паспорта;

- адрес доставки кредитного отчета;

- номер телефона для связи.

Письмом

Направить запрос можно письмом, желательно заказным (для возможности отслеживания отправления по трек-номеру), по адресу: 115184, Россия, Москва, Большая Татарская, 9.

Письмо должно содержать:

- Заявление, заверенное нотариусом.

- Оригинал квитанции, подтверждающий оплату услуг (при неоднократном обращении).

- Подписанный договор оферты, форму которого можно получить, направив запрос на адрес электронной почты sd@bki-okb.ru.

В отделении Сбербанка

Лично обратившись в отделение Сбербанка, можно получить кредитный отчет непосредственно в момент обращения. Для этого следует:

- Взять в терминале талон электронной очереди.

- Дождаться приглашения к окну операциониста.

- Объяснить цель визита.

- Предъявить операционисту оригинал паспорта.

- Заполнить бланк запроса.

- Оплатить услугу, воспользовавшись банковской картой.

- Получить документ.

Как исправить свою кредитную историю в Сбербанке?

Кредитная история получена и вердикт неутешительный? Не отчаивайтесь, мы расскажем о лучшем на сегодня способе, как исправить кредитную историю бесплатно в Сбербанке России. Как бы ни парадоксально звучало, но оптимальный способ улучшить кредитную историю в Сбербанке если она испорчена – взять кредит.

Кредитная история получена и вердикт неутешительный? Не отчаивайтесь, мы расскажем о лучшем на сегодня способе, как исправить кредитную историю бесплатно в Сбербанке России. Как бы ни парадоксально звучало, но оптимальный способ улучшить кредитную историю в Сбербанке если она испорчена – взять кредит.

Опыт тысяч людей говорит об этом, то же самое рекомендуют сотрудники банка. Кредитный рейтинг напрямую зависит от вашей благонадежности. Поэтому, лучшим выходом для восстановления кредитной истории в Сбербанке будет взятие небольшого займа.

Это может быть рассрочка на бытовую технику или получение кредитной карты. Главное – разумный подход. Вы занимаетесь улучшением истории, только в последнюю очередь приобретаете вещь.

Чтобы не усугубить ситуацию, помните о моментах:

- Вносите ежемесячные платежи точно в срок. Забудьте о просрочках. Ваша задача вернуть лояльность банка и показать, что вы готовы платить.

- Не гасите кредит частично или полностью досрочно. Это сделает ситуацию только хуже.

Почистить кредитную историю в Сбербанке не получится, ее можно только исправить.

Второй вариант подходит только для людей, которые не могли платить в силу объективных причин. Если причины действительно веские и аргументированные, то после того, как предоставите банку подтверждающую документацию, можете рассчитывать на правку истории.

Многие относятся к кредитам и людям их берущим с непониманием. Зачем брать кредит на то, что не можешь позволить. На самом деле, инфляция и рост цен на продукты, товары вполне оправдывает покупки на заемные средства. Особенно это касается недвижимого имущества.

МФО, которые не передают данные в БКИ

Таких нет. Точнее, если какая-то МФО заявляет о том, что не передает данные в БКИ, это или рекламный обманный ход или прямое мошенничество. Обман будет заключаться в том, что информация о клиенте, его займе, просрочке и так далее все равно попадет в БКИ. А мошенничество в том, что подобная МФО, если она действительно не передает данные в БКИ, работает без лицензии. Как следствие, с ней может возникать множество проблем, начиная от огромных процентов по кредиту и заканчивая прямым хищением средств клиента, выманиванием дополнительных платежей и так далее. Подобные компании долго не «живут», их быстро выявляют и закрывают, но вероятность попасть к такому мошеннику все равно существует. Рекомендуется запрашивать информацию о лицензии или просто обращаться в те МФО, которые существуют на рынке уже многие годы или, хотя бы, месяцы.

Улучшают ли микрозаймы кредитную историю?

Да, улучшают. Микрозаймы – это обычные кредиты, пусть и с необычной системой выдачи и нестандартным (зачастую) способом погашения. В основе своей любой кредит является деньгами, которые выдаются в долг клиенту, будь то физическое или юридическое лицо. Разница между займами и кредитами только в том, что банк, обычно, рассматривает заявку не несколько минут или дней, а несколько недель. Зато он предлагает намного более выгодную ставку, более высокую сумму и длительный срок кредитования. Для примера, в МФО можно получить кредит в сумме (в среднем) 50-100 тысяч рублей под 1-3% в сутки на срок до 1 года (чаще 1-2 месяца). В банке же можно взять несколько миллионов на 5-7 лет под 10-20% годовых.

Кредитная история в Сбербанк Онлайн

Пользователи Сбербанк Онлайн имеют возможность просматривать свою историю кредитования и контролировать кредитный рейтинг в личном кабинете.

В личном кабинете (сведения об истории кредитования можно найти в соответствующем подразделе на вкладке «Прочее») постоянно отражаются история получения и выплаты займов и дата ее последнего обновления.

Помимо кредитного рейтинга, пользователям онлайн-сервиса доступна информация, посвященная:

- Всем открытым и закрытым договорам кредитования гражданина. По каждому договору данные структурированы в разрезе погашения задолженности по месяцам, при наличии просрочки указывается ее сумма за каждый месяц.

- Балансу кредитных карт кредитополучателя при их наличии.

- Организациям, запрашивавшим сведения о кредитном рейтинге гражданина. Это могут быть банки, компании — действующие или потенциальные работодатели и др. Сведения направляются организациям только после подтверждения гражданином его согласия на данную операцию.

Кроме того, в личном кабинете для ознакомления размещена диаграмма составляющих кредитного рейтинга в процентном соотношении. Среди них:

- историческая, недавняя и текущая просрочки;

- специфика кредитного поведения и нагрузки;

- специфика обращений в БКИ и т. д.

Кредитная история через Сбербанк Онлайн

Сбербанк, готов предложить своим клиентам, новую услугу, которая позволит запрашивать свою кредитную историю, не выходя из дома. Для этого необходимо быть зарегистрированным в системе Сбербанк Онлайн, а далее из своего«Личного кабинета», заходим в раздел «Кредиты» и находим ту самую вкладку «Кредитная история».

Отправив запрос на получение кредитной истории, Вы получаете некий отчет, в котором можно будет получить такую информацию как:

- О действующий на данный момент кредитах, а также о ранее выплаченных.

- Делались ли запросы другими банками для получения Вашей кредитной истории.

- Имелись ли судебные разбирательства, связанные с кредитом.

- Вся история по кредиту в деталях, с указаниями дат платежей, просрочек.

В отчете, Вы также сможете увидеть свой кредитный рейтинг, который будет показывать, насколько хороша или нет Ваша кредитная история, и требуется ли ее улучшение.

Если в отчете, все же кредитный показатель плохой, то улучшить кредитную историю, можно попытаться следующими способами:

- Оформите небольшой потребительский кредит и выплачивайте его по строго указанному графику, не допуская просрочек. Будет даже лучше, если Вы его закроете досрочно.

- Можно предоставить банку, любую подтверждающую информацию о Вашей положительной платежеспособности. (Это могут быть квитанции об оплате услуг)

- Вы можете также открыть любой вклад в том банке, в котором планируете брать займ и также вовремя его пополнять. Зачастую банки очень даже положительно смотрят на людей, у которых имеются вклады.

Даже если Вы не захотите или не будете иметь возможность улучшить свою кредитную историю выше перечисленными способами, то не унывайте раньше времени. Большинство банков, все равно выдают займы людям, даже с плохой кредитной историей, единственное имейте в виду, что процентная ставка при этом будет выше, да и сумма также будет отличаться от запрашиваемой.

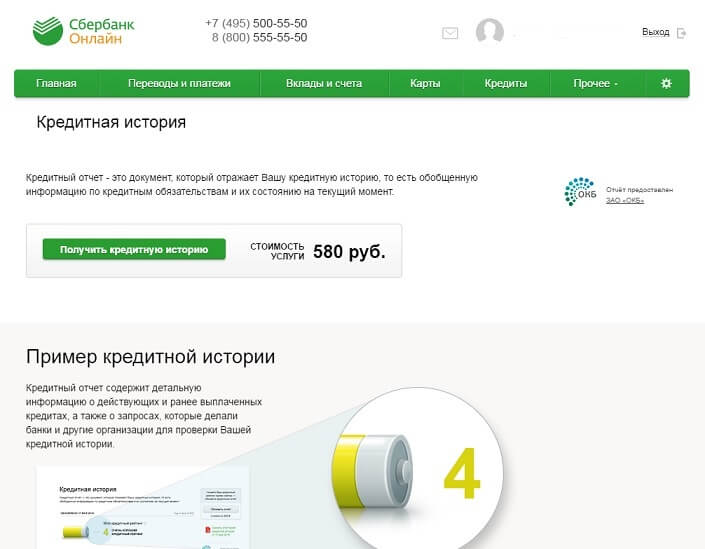

Теперь о самом пожалуй главном, услуга по запросу кредитной истории является платной и стоит на данный момент 580 руб. Вы можете запросить свою кредитную историю и через бюро «Объединенные кредитные истории», здесь услуга будет немного ниже, т.е 390 руб.Единственным минусом можно здесь отметить то, что требуется обязательная регистрация, а затем и отправка своих личных данных по почте. Какой способ запроса кредитной истории выбрать, решать только Вам.

Можно ли узнать кредитную историю через Госуслуги

Через этот портал можно получить какую угодно информацию. Но, к сожалению, получить кредитную историю на Госуслугах невозможно. На портале есть раздел, который касается КИ граждан, но полноценный отчет не оформить, можно лишь узнать, в каком БКИ хранятся данные.

Как работает сервис:

- Гражданин заходит на портал Госуслуг под своими учетными данными. Чтобы найти нужный раздел, можно ввести в поиске фразу «кредитная история», система выведет на нужный раздел. Он называется «Сведения о бюро кредитных историй».

- Нужно подать заявку. Так как при регистрации на Госуслугах гражданин уже указывал свои паспортные данные и номер СНИЛС, заполнять ничего не надо, система сама укажет нужные сведения в заявлении. Нужно просто нажать кнопку «Подать заявление».

- В течение 1-го рабочего дня заявитель получает перечень БКИ, в которых находятся сведения о его кредитной истории (информация загружается в личный кабинет на Госуслугах). Теперь, чтобы получить полный отчет, нужно обратиться в эти Бюро.

Услуга портала может показаться бесполезной, так как фактически узнать кредитную историю бесплатно через Госуслуги невозможно. Но на практике сведения о БКИ оказываются весьма полезными. Дело в том, что если вы решите воспользоваться вариантами без платы, вам все равно нужно будет узнавать, где хранятся данные о вас.

На рынке работают четыре основных Бюро, которые собирают и хранят истории кредитования граждан. Вам нужно обращаться именно в то бюро, в котором располагаются сведения о вас. То есть сначала в любом случае нужно узнать наименование БКИ, и через портал Госуслуг это сделать проще всего. Так что, хорошо, если у вас есть там аккаунт. Если нет, придется получать информацию иным путем.

Как улучшить кредитную историю в Сбербанке

Распространенными являются случаи, когда вследствие не зависящих от человека причин его кредитная история настораживает специалистов финансовых учреждений. В результате взять более-менее крупный заем в банке не представляется возможным. Не стоит спешить и пользоваться услугами компаний-посредников. Их мало интересует кредитная история заемщика, но платой за это являются весьма высокие проценты, которые подобные компании взимают за свою посредническую деятельность.

Не стоит верить и обещаниям «исправить» кредитную историю. За такими объявлениями обычно скрываются мошенники, ведь изменить данные, внесенные в кредитный отчет, невозможно. А вот улучшить ее вполне по силам практически любому клиенту банка.

Наиболее действенный метод – стать активным пользователем кредитных продуктов банка. Ведь, помимо ипотеки, кредитов на бизнес или приобретение авто, Сбербанк предоставляет услуги по выдаче небольших потребительских кредитов, а также краткосрочных займов. Все они учитываются в истории пользования кредитными продуктами.

Именно такими предложениями Сбербанка стоит воспользоваться клиенту для беспроблемного получения займов.

Необходимо понимать – в кредитное дело вносится информация о любых, даже самых небольших займах, например, на покупку бытовой техники, мобильных устройств или электроники.

Стоит обратить внимание и на правильность содержащихся в персональной истории данных. Если какой-либо погашенный заем числится активным, а тем более просроченным – необходимо обратиться в банковское учреждение или Кредитное Бюро с документами, подтверждающими оплату данного кредита

Информация будет достаточно быстро исправлена.

А вот при наличии просроченного непогашенного кредита никакие ухищрения не помогут. Большинство банков отказываются финансировать заемщиков — должников.

Создание позитивной кредитной истории и постоянный контроль содержащихся в ней данных могут понадобиться абсолютно любому человеку. Ведь потребность оформить заем может возникнуть непредвиденно, и лучше быть полностью готовым к такой ситуации.

Иначе придется идти на дополнительные траты, подчас — весьма значительные, особенно в период финансовых трудностей. Тем же, кто активно пользуется кредитными предложениями банков, знать собственный кредитный рейтинг и займовую историю просто необходимо. Ведь это позволит сэкономить гораздо большую сумму денег, чем 580 рублей ежемесячно.