Что такое ндфл простыми словами

Содержание:

- Ставки подоходного налога в Беларуси

- Что такое 1-НДФЛ, 2-НДФЛ…6-НДФЛ? Что такое налоговый агент и налоговая база?

- Порядок расчета подоходного налога

- Что это и зачем нужно?

- Размер подоходного налога по странам мира

- 2-НДФЛ: новая форма 2019 года

- Какая деятельность облагается НДФЛ?

- Для чего он нужен?

- Что такое НДФЛ

- Отчетность и оплата налога на доходы

- Полный перечень всех налогов для физических лиц в РФ

- Как отчитаться и оплатить НДФЛ?

Ставки подоходного налога в Беларуси

В разных странах используется прогрессивная (Германия, Франция, США, Китай и др.) либо плоская шкала подоходного налога (Россия, Латвия, Литва, Грузия и др.). При прогрессивной бедные иногда вовсе не платят налог или платят очень мало, а сумма подоходного налога для богатых может превышать половину дохода. Плоская шкала подоходного налога означает одинаковый для всех процент отчислений.

В Республике Беларусь применяются разные ставки подоходного налога, однако они зависят не от величины дохода, а от его источника и других обстоятельств.

По данным сайта Министерства по налогам и сборам в Республике Беларусь с начала 2020 года действуют такие ставки подоходного налога:

- 16% подоходного налога начисляется на доходы от основной деятельности индивидуальных предпринимателей, адвокатов и нотариусов, основание – подпункт 3.1 пункта 3 статьи 214 Налогового кодекса Республики Беларусь;

- 16% взимается от сумм превышения расходов над доходами – пп. 3.2, п. 3 ст. 214 НК РБ;

- 16% платят физические лица по доходам от незаконной предпринимательской деятельности – пп. 3.2, п. 3 ст. 214 НК РБ;

- 13% — основная ставка на все доходы физических лиц (в т.ч. наемных работников), кроме выше- и нижеперечисленных – п. 1 ст. 214 НК РБ;

- Особый случай — индивидуальный подоходный налог в 9% с работающих в Парке высоких технологий физических лиц, в т.ч. предринимателей . Эта ставка обоснована не Налоговым кодексом, но Декретом президента №12 “О Парке высоких технологий”.

- 6% взимают с дивидендов, если в течение 3-х лет подряд не было распределения прибыли между отечественными получателями – п. 5 ст. 214 НК РБ;

- 4% назначают на суммы выигрышей полученных от юридических лиц Республики Беларусь (законно работающие казино, букмекерские конторы, лотереи) – п. 4 ст. 214 НК РБ;

- 0% платят по дивидендам, если прибыль не распределялась в течение 5 лет до этого – п. 6 ст. 214 НК РБ.

Подоходный налог на сдачу квартиры и другой жилой и нежилой недвижимости назначают в фиксированных величинах. Эти фиксированные суммы определяются советам депутатов областей и города Минска.

| Место применения ставки | Жилые помещения | Металлические или деревянные гаражи и стоянки | Кирпичные и бетонные гаражи | Иные нежилые помещения (цены за 1 кв.м.) |

|---|---|---|---|---|

| Минск | 32,5 | 10,5 | 13,5 | 5,3 |

| Брест, Витебск, Гомель, Гродно, Могилев | 30,5 | 8,4 | 11,6 | 4,2 |

| Барановичи, Бобруйск,Борисов, Жлобин, Жодино, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск | 20 | 5,3 | 7,4 | 3,2 |

| Другие города и городские поселки | 14,7 | 4,2 | 5,3 | 3,2 |

| Прочие населенные пункты и территории | 10,5 | 3,2 | 4,2 | 2,1 |

Подоходный налог 2020 года начисляется по ставкам, введенным 1 января 2019 года.

Что такое 1-НДФЛ, 2-НДФЛ…6-НДФЛ? Что такое налоговый агент и налоговая база?

Часто люди задают вопрос, что означает НДФЛ с цифровым индексом. Например, 4-НДФЛ, что это такое? Большинство документов, которые скрываются под этими номерами, обычно не имеют прямого отношения и наемным работникам, а просто являются формами отчетности различных структурных подразделений и госорганов. Тем не менее, полезно знать, что:

- 1-НДФЛ — карточка, в которую работодатель (налоговый агент) заносит данные о зарплате (премиях и др.) работника и уплаченный налог;

- 2-НДФЛ – справка о доходах физического лица и уплаченных с них налогах за определенный период;

- 3-НДФЛ – декларация, которую представляют в налоговую инспекцию плательщики налога (о ее роли и необходимости составления и подачи смотрите ниже);

- 4-НДФЛ – справка, в которой предприниматель декларирует предполагаемые доходы;

- 5-НДФЛ – суммарный итоговый документ, который составляют территориальные налоговые органы;

- 6-НДФЛ – документ, который отражает общую сумму НДФЛ по предприятию за отчетный период;

Немного остановимся на документе, с которым часто приходится иметь дело в различных жизненных обстоятельствах. Этот документ (справка 2-НДФЛ) отражает доходы гражданина за определенный период, а также оплаченный им (его налоговым агентом) подоходный налог. Она необходима для того, чтобы правильно составить декларацию 3-НДФЛ, оформить пенсию, различные государственные пособия (например, в центре занятости) и алименты. Также эта информация будет полезна при смене места работы для подтверждения налоговых вычетов (что это такое смотрите в следующем разделе). Такая справка часто необходима при получении кредитов, льготной ипотеки, а также ее часто требуют в консульских учреждениях при обращении за получением визы. Этот документ обязан предоставить ваш налоговый агент. Срок предоставления – не более трех дней с момента обращения. Ее также можно получить в налоговой инспекции по месту регистрации (именно такую справку обычно требуют иностранные посольства и консульства).

То есть работодатель выполняет роль посредника (налогового агента) между работником и государством в части уплаты подоходного налога. Перечисление налога в бюджет осуществляет работодатель одновременно с выплатой заработной платы. Если человек не получает больше никаких других доходов, кроме заработной платы, то он не подает никакие документы налоговикам. Но это не означает, что такие граждане не могут получить материальную выгоду за счет уменьшения суммы подоходного налога. Как это сделать мы рассмотрим в разделе «Можно ли уменьшить размер НДФЛ?».

Подоходный налог относят к величине налоговой базы.

Налоговая база это все доходы налогоплательщика, которые уменьшены на сумму налоговых вычетов (льгот). Как формируется налоговая база можно прочитать в статьях 218-221 Налогового кодекса.

Порядок расчета подоходного налога

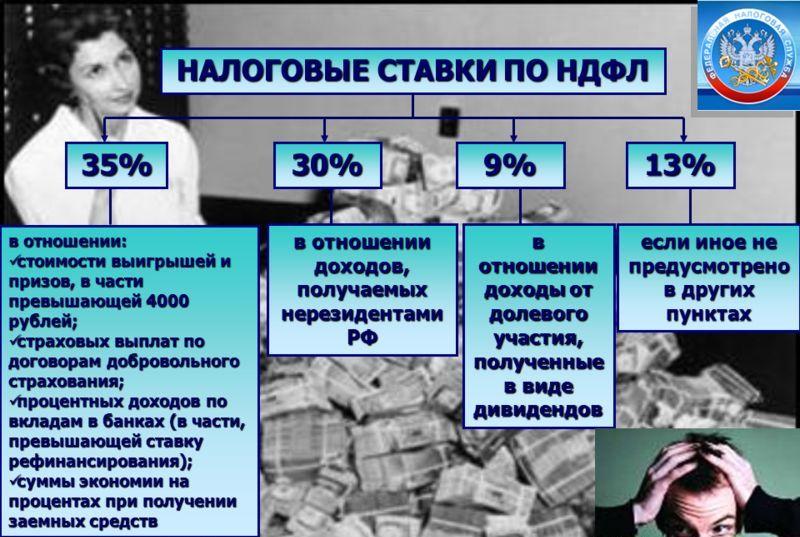

Итак, налог на доходы физических лиц — это определенная часть дохода, подлежащая уплате в бюджет по правилам Налогового кодекса. Ставка НДФЛ в России обусловлена типом дохода и не зависит от его суммы. Информация о том, какие доходы участвуют в расчете налога и особенности некоторых типов доходов, а также о том какие ставки к ним применяются, содержится в статьях с 210 по 215 и 224 Налогового кодекса РФ.

Так, выигрыш в лотерею или приз облагаются по самой высокой ставке в 35 %. По такой же ставке налог взимается с процентов по вкладам и с суммы экономии на процентах по займам, с определенными оговорками. К доходам, полученным нерезидентами в России, в основном применяется ставка 30 %, кроме дивидендов, которые облагаются по ставке 15 %. Редкая в использовании ставка 9 % применяется при получении доходов по облигациям в определенных законодательством случаях. Все остальное, то есть подавляющая часть доходов, облагается по ставке 13%.

НДФЛ равен сумме показателей по каждой группе доходов, умноженных на соответствующую ставку. В интересах налогоплательщика учесть при расчете налога положенные по закону вычеты, которые уменьшают базу, облагаемую по основной ставке 13 %.

Пример 1. Ризен Александр Робертович является одним из учредителей АО «Капитон» и работает там же генеральным директором с 2005 года. У Александра Робертовича есть вклад в банке. В конце 2017 года Александр участвовал в розыгрыше, проводимом концерном BMW, и неожиданно для себя выиграл один из призов – дорогой навороченный горный велосипед.

Предыдущий 2016 год оказался очень удачным и прибыльным для АО «Капитон», и по итогам года учредителям были начислены дивиденды, которые Александр Робертович получил в 2017 году. У Александра Робертовича есть девятнадцатилетний сын, который учится на платном отделении по очной форме на филологическом факультете университета. За его обучение в 2017 году Александр Робертович заплатил значительную сумму.

Учитывая виды доходов, полученные Ризеном А.Р. в течение 2017 года, а также желание получить вычет по оплате обучения сына, Александр должен подать налоговую декларацию. Налог на его доходы складывается из показателей с разными ставками:

- зарплата по справке АО «Капитон» за год, умноженная на ставку 13%;

- сумма процентов по вкладу, умноженная на ставку 35 %;

- стоимость выигранного велосипеда, умноженная на ставку 35 %;

- сумма дивидендов, умноженная на 13 %.

Но при этом, вычет за оплату обучения сына можно применить только в пределах пятидесяти тысяч рублей. То есть, налог на доходы, удержанный по 13 – процентной ставке, можно уменьшить на 13 % от суммы оплаты за обучение сына в пределах 50 тысяч рублей. Сумма возвращенного налога составит всего 6 500 рублей (из расчета 50 000 * 13%).

Что это и зачем нужно?

Получение кредита — как обычного потребительского, так и ипотеки или крупного займа — невозможно без соответствующей взятой сумме платежеспособности. Банк никогда не практикует благотворительность: он дает ссуду лишь тем лицам, которые смогут не только полностью погасить задолженность, но еще и заплатить сверх выданной суммы (переплата — проценты, неустойка и т.д).

Но всякий может сказать, что зарабатывает хорошо, и с помощью обмана получить займ. Поэтому, по состоянию на 2020 год, банки всегда требуют от будущего заемщика документы, подтверждающие его доход. Как правило, принимается стандартная в таких случаях справка по форме 2-НДФЛ о размере заработной платы гражданина и других его зарегистрированных доходов. Но что делать, если у клиента имеется хороший неофициальный доход? Вот тогда и нужна справка о зарплате по форме банка.

По своей сути, это документ справочного характера, оформляемый в обход налоговой и других контролирующих органов. По характеру отображаемой информации разницы между 2-НДФЛ и справкой по форме банка нет никакой. А вот по содержанию разница есть: в 2-НДФЛ указываются только те доходы, что зарегистрированы и с которых уплачены (или будут уплачены) налоги; справка по форме банка, напротив, ни к чему не обязывает и указывает лишь реальный доход гражданина.

Документ этот очень нужен, если:

- Если работодатель не может заказать бухгалтеру стандартную справку в силу бюрократических причин;

- Если клиент получает «серую» (минимальный оклад по ТК РФ и реальная з/п в конверте) или «черную» (все в конверте) зарплату;

- Если у клиента имеется доход «на стороне». К примеру, сдача квартиры в аренду без регистрации договора;

- Отсутствие оформления по ТК РФ на рабочем месте.

Размер подоходного налога по странам мира

Основная статья: en:List of countries by tax rates

- Австралия 19—45 % (0 %, если годовой доход ниже 18 200 австралийских долларов ), 2% медицинский налог

- Австрия 36,5—50 % (0 %, если годовой доход ниже 11 000 евро (2011 год), 25 % на доходы с капитала

- Аргентина 9—35 %

- Армения 24,4—26 %

- Беларусь 13 %

- Бельгия 25—53,7 %

- Болгария 10 %

- Бразилия 15—27,5 %

- Великобритания 0-45%

- Венгрия 20,3 %

- Вьетнам 0—40 %

- Германия 14—47,5 %

- Греция 0—45 %

- Дания 38—51,5 %

- Египет 10—20 %

- Замбия 0—35 %

- Израиль 10—47 %

- Индия 0—30 %

- Индонезия 5—35 %

- Ирландия 20—41 %

- Испания 24—45 %

- Италия 23—45,6 % (0 %, если годовой доход ниже 8000 евро (2008 год), налог на депозит 27 %)

- Казахстан 10 %

- Канада 15—33%

- Кипр 20—30 %

- Китай 5—45 %

- Латвия 23 %

- Литва 15 %

- Люксембург 0—42,1 %

- Мальта 15—35 %

- Марокко 0—41,5 %

- Молдавия 7 % и 18 %

- Мексика 0—28 %

- Нидерланды 0—52 %

- Новая Зеландия 0—39 %

- Норвегия 28—51,3 %

- Пакистан 0—25 %

- Польша 18—32 %

- Португалия 0—42 %

- Россия 9-13%

- Румыния 16 %

- Сербия 10—20 %

- Сингапур 3,5 %—20 %

- Словакия 19 %

- Словения 16 %—41 %

- США 0—39,6 % (федеральный), 0-13,3% (на уровне штата), 0-3,98% (местный)

- Таиланд 0—37 %

- Тайвань 6—40 %

- Турция 15—35 %

- Узбекистан 0 %[уточнить]—7,5 %—17 %—23 %

- Украина 0—18 %

- Филиппины 5—32 %

- Финляндия 8,5—31,5 %

- Франция 0—45 %

- Черногория 15 %

- Чехия 15 %

- Швейцария 0 — 45 %

- Швеция 0—56,4 %

- Эстония 20 % (Месячный не облагаемый налогом минимум 500 евро)

- ЮАР 24—43 %

- Япония 5—40 %

2-НДФЛ: новая форма 2019 года

Вышеупомянутый приказ утвердил две формы справки о доходах физических лиц:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ);

- Справка о доходах и суммах налога физического лица.

Первая форма справки должна использоваться для представления в налоговую инспекцию сведений о доходах физических лиц (в т.ч. в случаях, когда удержать налог невозможно), имеет код по КНД 1151078 и называется «форма 2-ндфл». Вторая форма (та, что не содержит шапке документа названия формы «2-НДФЛ») предназначена для представления гражданам по их требованию на основании пункта 3 статьи 230 НК РФ.

Бланк новой формы 2-НДФЛ в 2019 году представляет собой форму, предназначенную для автоматизированной обработки и ориентирована для тех работодателей, которые предоставляют справки на бумажном носителе. Новый бланк выглядит следующим образом :

Скачать новую справку о доходах по форме 2 НДФЛ 2019 года для налоговых агентов можно здесь

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется. Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

- Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2018 году форме 2-НДФЛ. Изменения состоят в упрощении формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Какая деятельность облагается НДФЛ?

Почти любая. Огромный список исключений содержится в ст. 217 Налогового Кодекса РФ (на момент написания статьи он содержал 70 пунктов и огромное количество подпунктов, которые имеют свойство меняться). Мы изложим основные и самые “устойчивые к изменениям”.

Облагается НДФЛ:

- Доход от продажи имущества, находящегося в собственности менее 3 лет;

- Доход от сдачи имущества в аренду;

- Доход от источников за пределами РФ;

- Доход от выигрышей;

- Доход от продажи акций и получения дивидендов;

- Иные доходы.

Не облагается НДФЛ:

- Доход от продажи имущества, находящегося в собственности более 3 лет;

- Доход, полученный в порядке наследования;

- Доход, полученный по договору дарения от близких родственников: от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер;

- Доход, полученный при получении компенсационных выплат;

- Доход, полученный в виде алиментов;

- Иные доходы.

Где-то проскакивала новость о том, что любой перевод на банковскую карту можно считать полученным доходом. И якобы его нужно обязательно облагать НДФЛ. Абсолютная дезинформация!

Доказывать тот факт, что вы получаете доход на карту – это обязанность налоговой. Чуть ниже в этой статье мы об этом расскажем подробно.

Для чего он нужен?

Разобравшись с тем, как расшифровывается НДФЛ, стоит несколько слов сказать о его назначении. Деньги, получаемые с заработка каждого гражданина, поступают в федеральный бюджет и в дальнейшем распределяются по различным социальным направлениям:

- выплата пособий беременными женщинам;

- возмещение учащимся, оплачивающим учебу;

- возврат средств при покупке недвижимости;

- выплаты денег по уходу за детьми.

Указанные варианты расходования поступившего налога не ограничены, но производятся в рамках действующих госпрограмм, предусматривающих оказание помощи населению при наступлении определенных случаев.

Что такое НДФЛ

НДФЛ – это налог с доходов физических лиц. Платит его за свой счёт человек, который получил доход. В некоторых случаях, например, при продаже недвижимости и транспорта или при сдаче квартиры в аренду обязанность рассчитать и перечислить НДФЛ возлагается на само физическое лицо.

Но если речь идёт о доходах по трудовому или гражданско-правовому договору, то удержать и перечислить налог должен работодатель. В данном случае он является налоговым агентом, своего рода посредником между работником и бюджетом. Причём нарушение обязанности налогового агента наказывается так же строго, как и неуплата самого налога (штраф в размере 20% от неуплаченной суммы).

Работодатель должен выдать работнику зарплату за минусом удержанного налога, т.е. НДФЛ выплачивается не из средств организации или ИП. Этот нюанс надо обязательно учитывать при заключении договора с работником, чтобы избежать возможных споров. Ведь часто под размером заработной платы работник понимает ту сумму, которую он получит на руки. А работодатель имеет в виду размер должностного оклада до удержания НДФЛ.

Например, зарплата работницы склада составляет 30 000 рублей. Рассчитаем НДФЛ, который должен удержать работодатель: (30 000 * 13%) = 3 900 рублей. Значит, на руки работница получит только 26 100 рублей. А вот чтобы полученная ею сумма составляла 30 000 рублей, в договоре надо указать, что должностной оклад равен 34 483 рублей.

Стандартная ставка НДФЛ, который удерживается с выплат работнику-резиденту, установлена в размере 13%. Надо также учитывать, что налоговый резидент РФ имеет право на вычеты, то есть уменьшение налогооблагаемого дохода.

Чаще всего работники применяют стандартный вычет на детей. Предположим, что у работницы из примера выше есть один несовершеннолетний ребенок, поэтому она имеет право на стандартный вычет в размере 1 400 рублей. Расчёт НДФЛ в этом случае производится так: (30 000 – 1 400) * 13%) = 3 718 рублей. Сумма на руки составляет 26 282 рублей, т.е. на 182 рубля больше, чем без применения стандартного вычета. Это немного, но предполагается, что с 2020 года размер стандартного вычета на первого и второго ребенка вырастет с 1 400 рублей до 2 500 рублей в месяц.

Кроме того, многие работники имеют право на социальные и имущественные вычеты, и там фигурируют намного более крупные суммы. Получить такие вычеты можно через ИФНС, или обратившись к своему работодателю. Если вычет заявлен через работодателя, то выплаченные работнику суммы не облагаются налогом на доходы, пока не будет достигнут определённый лимит. Вычеты носят заявительный характер, поэтому в каждом конкретном случае надо разбираться, есть ли у работника право на них, и как долго с его доходов не надо удерживать НДФЛ.

Если же у работника нет статуса налогового резидента (физически находился на территории РФ менее 183 дней за последние 12 месяцев), то НДФЛ с него удерживается по ставке 30%. Но для некоторых категорий работников, например, высококвалифицированных специалистов, ставка остаётся на уровне 13%, даже если они не являются резидентами.

Отчетность и оплата налога на доходы

1. Декларирование дохода для дальнейшей оплаты налога.

На работе за начисление, удержание подоходного налога и сдачу отчетности отвечает сам работодатель — налоговый агент (п. 2 ст. 230 НК РФ).

В свою очередь, он обязуется подготовить и сдать такие документы:

-

Подается в налоговую службу в двух случаях:

- начисление и выплата работнику зарплаты, с которой будет удержан подоходный налог;

- выплата дохода, с которой не удерживаются налоги.

Также сам работник может запросить этот документ в бухгалтерии своего работодателя. Она может ему понадобиться для банка, если он собирается брать кредит, для нового рабочего места, чтобы продолжить пользоваться правом на налоговый вычет.

-

Декларация 6-НДФЛ

Это расчет налогового агента, который выглядит как общий свод данных по всем работникам, а не каждому отдельному лицу.

Сроки сдачи отчета:

- 1 квартал — до 30 апреля включительно;

- Полугодие — до 31 июля включительно;

- 9 месяцев — до 31 октября включительно;

- год — до 1 апреля.

Следующий видеосюжет поможет разобраться,

что такое «подоходный налог» и зачем его платить:

2. Сроки подачи декларации и уплаты походного налога в России.

Если у лица возник объект налогообложения (смотри прошлый раздел), то до 30 апреля следующего года необходимо сдать декларацию 3-НДФЛ в местное отделение ФНС. Если есть право на вычет или работодатель его не учел в каких-то месяцах, то можно подать заявление и приложить подтверждающие документы.

За несвоевременную подачу отчетности предусмотрен штраф — до 30% от суммы налога, но не меньше 1 000 ₽.

После сдачи декларации необходимо внести указанную в ней сумму к оплате до 15 июля.

Подоходный налог в России — важнейший источник наполнения федерального и местных бюджетов. Любой работающий человек просто выплачивает его из своей зарплаты, редко вникая в тонкости процесса. А те, кто получают доходы из других источников не всегда знают, что делать и как рассчитать платеж к оплате. Надеется, теперь вы знаете все нюансы схемы его расчета.

Полный перечень всех налогов для физических лиц в РФ

Сумму начисленного налога можно предварительно рассчитать на сайте налоговой. Это поможет подготовиться к уплате, избежать ошибок в начислении, проверить наличие льгот.

| Вид налога | Срок уплаты | Налогооблагаемая база | Не облагаются налогом |

| НДФЛ (налог на доходы физических лиц) |

Ежемесячно перечисляется работодателям в течение 3-х дней после выплаты зарплаты (налоговый агент — работодатель) Налогоплательщик сам заполняет декларацию не позднее 15 июля года, следующего за отчётным |

|

|

| Имущественный налог | 1 декабря года, следующего за отчётным |

Кадастровая стоимость находящейся в собственности недвижимости:

|

Объекты недвижимости, которые не подлежат регистрации в Росреестре |

| Земельный налог | 1 декабря года, следующего за отчётным | Земельный участок, находящийся в собственности |

|

| Транспортный налог | 1 декабря года, следующего за отчётным |

Наземный, водный и воздушный транспорт:

|

|

У каждого налога своя ставка. Её лучше уточнять на сайте налоговой или по телефону горячей линии 8−800−222−22−22, поскольку размер зависит от региона и вида имущества. Также есть федеральные и региональные льготы, которые тоже лучше проверить до уплаты налога.

Оплатить налог можно наличными в банке или картой на сайте госуслуги или в личном кабинете налоговой. Отсутствие квитанции не освобождает от уплаты, поэтому до 1 декабря надо узнать сумму самостоятельно в личном кабинете или отделении ФНС.

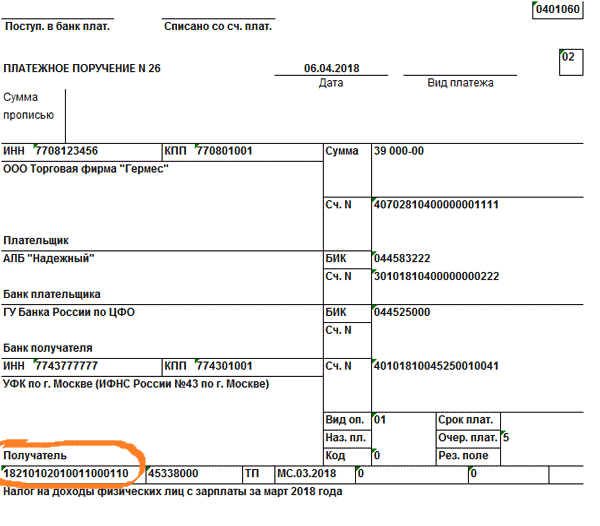

Как отчитаться и оплатить НДФЛ?

Если вы официально трудоустроены, то можете расслабиться, так как налог платит за вас работодатель. Но он вычитает его из вашей официальной заработной платы, поэтому получаете вы на 13 % меньше той суммы, которая прописана в трудовом договоре.

Все остальные доходы необходимо декларировать самостоятельно. Оплата налога осуществляется на основании произведенных вами расчетов в налоговой декларации по форме 3-НДФЛ. Пример ее заполнения можно посмотреть здесь.

За несвоевременное предоставление декларации предусмотрен штраф в размере от 1000 рублей и более. Данная норма закона закреплена в статье 119 НК РФ.

Подача документов может осуществляться несколькими способами:

- в бумажном варианте;

- в электронном варианте.

Перечень документов, которые надо приложить в обязательном порядке к декларации законодательством не установлен. Но в качестве доказательств о получении дохода можно приложить:

- копию договора купли-продажи;

- справку 2-НДФЛ;

- выписку с банковского счета, подтверждающую движение средств;

- любые иные документы, подтверждающие факт получения дохода в определенном размере.

Если вместе с декларацией заявитель претендует на оформление вычета, то перечень обязательных документов установлен НК следующий:

- договор, на основании которого был получен заработок;

- платежные документы, подтверждающие факт получения средств;

- документы, подтверждающие право собственности;

- акт приема-передачи данного дохода;

- заявление, на основании которого супруги решают о распределении права на получение вычета;

- кредитный договор и справка о переплаченных процентах, если это актуально.

Направить декларацию можно следующими способами:

- лично или через представителя в отделение ФНС;

- через личный кабинет на сайте ФНС;

- через портал Госуслуг;

- по почте.

Для подачи декларации через сайт ФНС необходимо получить регистрационную карточку в отделении налоговых органов, а также оформить там электронную подпись. Датой подачи декларации будет считаться день ее отправки.

Электронные сервисы ФНС и портал Госуслуг дают возможность не только отправить документы, но и оплатить рассчитанный налог прямо на сайте.

Во всех остальных случаях необходимо получить квитанцию для оплаты и оплатить ее в банке. Квитанцию можно найти:

- на портале Госуслуг;

- на сайте ФНС;

- в отделении налоговых органов;

- в специальных терминалах для оплаты;

- в банкоматах.

Важно проверять, чтобы реквизиты налогового органа ФНС относились непосредственно к тому отделению, где вы являетесь налоговым резидентом

Новые КБК

При заполнении платежной квитанции надо обращать внимание на КБК. Это установленные коды бюджетной классификации, установленные для различных видов платежей, поступающих в казну государства

С 2018 года были введены изменения:

- При оплате налога с доходов до 300 тысяч рублей КБК остался прежним 182 1 02 02140 06 1110 160.

- При оплате налога с доходов больше 300 тысяч рублей он стал аналогичным первому случаю 182 1 02 02140 06 1110 160.

То есть теперь КБК будет одинаковым, независимо от суммы оплаты.