Доходность металлического счета в сбербанке: выгодно или нет открывать депозит

Содержание:

Особенности открытия ОМС

Прежде чем оформлять банковский продукт, стоит ознакомиться с условиями металлического счёта в Сбербанке. Выясняют:

- Виды доступных для оформления депозитов.

- Процентную ставку (если открывается срочный вклад).

- Срок размещения.

- Размер спреда на момент совершения финансовых операций.

Если вы решаете, как открыть металлический счёт в Сбербанке, предусмотрено два способа:

- Обращение в отделение Сберегательного банка по месту прописки.

- Использование личного кабинета в сервисе «Сбербанк Онлайн».

ОМС можно открыть и несовершеннолетним гражданам РФ. Если родители собираются оформить вклад на своего ребёнка, не достигшего совершеннолетия, его открывают на законного представителя.

В отделении Сбербанка

Перед тем как открыть металлический счёт в офисе Сбербанка, выбирают драгметалл для вложения и изучают его курс. В отделение финансовой организации предъявляют следующие документы:

- Паспорт гражданина Российской Федерации.

- Идентификационный номер налогоплательщика.

- Денежные средства или драгоценный металл.

- Бумаги на драгметалл, если он передаётся на хранение в физическом виде.

Заключается договор с банковским учреждением на ведение и обслуживание вклада. У банка выкупают слиток и вносят его на депозит. Действия происходят без фигурирования драгметалла в реальном виде. Это экономит время при оформлении вклада.

В «Сбербанк Онлайн»

Если вы не зарегистрированы в системе, нужно пройти регистрацию. Авторизоваться. Зайти на страницу для открытия ОМС из категории «Платежи и переводы», щёлкнув на «Операции по вкладам» – ОМС.

Дальнейшие шаги:

- Выбрать разновидность драгметалла.

- Нажать на «Продолжить».

- Позиции, касающиеся номера документа, даты, открытия нельзя редактировать. Они заполняются в автоматическом режиме.

- В поле «Счёт списания» выбрать из появившегося перечня тот, с которого будут использоваться денежные средства для оформления ОМС.

- В графе «Сумма» или «Масса» обозначить данные, согласно которым будет открываться вклад.

- В позиции «Место открытия» выбирают сбербанковское отделение.

Строка «Курс покупки-продажи» заполняется в автоматическом режиме в рамках текущего курса. Чтобы снова попасть на страницу выбора драгметалла, выберите «Назад к выбору металла».

Важно! Поля, где красные звёздочки, обязательно нужно заполнить.

После внесения требуемой информации щелкают на «Открыть». Сервис на дисплее покажет страницу, подтверждающую оформление металлического вклада. Проверяют правильность введённых данных и знакомятся с условиями договора – жмут на соответствующую ссылку. Появится окошко с печатной формой банковского договора. Ставят отметку о согласии с условиями договора. Для возврата к выбору суммы щелкают на «Редактировать». Для подтверждения действия нажимают на соответствующую кнопку. Появится страница просмотра документа, где представлена форма открытия ОМС и информация об успешном проведении операции финансовым учреждением – синий штамп «Исполнено».

Как устроен обезличенный металлический счет

На обезличенном счете отображается драгоценный металл в граммах, принадлежащий клиенту банка. Он именно отображается – владелец не может получить на руки слиток, проверить пробу, узнать серийный номер, год выпуска и производителя. Но он может в любой момент докупить металл или продать его банку, заработав на росте рыночной стоимости.

Российские банки, работающие с ОМС, предлагают клиентам вложить деньги в один из четырех драгоценных металлов:

- золото (Au);

- серебро (Ag);

- платину (Pt);

- палладий (Pd).

Каждый рабочий день Банк России устанавливает учетные цены на драгметаллы. Складывается она следующим образом. Лондонская биржа определяет цены на металлы в долларах за одну унцию. ЦБ делит цену Лондонской биржи на 31,1 (банки измеряют металлы в тройских унциях, а одна тройская унция = 31,1 грамма), а результат деления переводит в рубли. И получается учетная цена за грамм золота/серебра/платины/палладия в российской валюте. Учетные цены на драгметаллы можно увидеть на главной странице сайта ЦБ.

Что лучше – золото или серебро?

Самым стабильным драгметаллом считается золото: центральные банки всех стран мира хранят его в своих резервах. Именно в золото стараются вкладывать инвесторы в нестабильные времена. Поэтому большинство вкладчиков, открывающих ОМС, предпочитают этот благородный металл.

На втором месте по популярности – серебро. Этот недорогой металл, как и золото, дорожает в периоды кризисов. Подойдет он и для краткосрочных инвестиций – стоимость серебра меняется часто и с заметной амплитудой.

Палладий и платина не получили широкого признания в качестве инструмента накопления и сохранения сбережений. Отчасти потому, что стоимость этих драгметаллов зависит от объемов добычи, потребления и других производственных факторов. Потому спрогнозировать динамику сложнее. Но известно, что цена на палладий и платину растет вместе со спросом в периоды развития промышленности и общей экономической стабильности.

Преимущества

Обезличенный металлический счет является аналогом банковского вклада. Но на депозите прибыль складывается за счет процентов, вкладчику надо лишь следовать условиям договора, чтобы получить доход. Чем обернутся инвестиции в драгметаллы – прибылью или убытками – предсказать трудно.

Как у любого банковского продукта, у ОМС есть и плюсы, и минусы.

Начнем с преимуществ.

- Не надо тратиться на покупку сейфа или аренду ячейки.

- Бесплатное обслуживание счета. Закрыть его можно в любое время без потери полученного дохода.

- Счет можно пополнять и частично снимать с него средства. Без санкций со стороны банка.

- Не надо платить 20% НДС при покупке, как пришлось бы при покупке слитков. Но если клиент заберет свой вклад в виде слитка, 20-процентный налог заплатить придется.

- Можно купить хоть один грамм драгметалла. Со слитками так не получится. Например, в Сбербанке самый маленький слиток серебра весит 50 граммов.

- Возможность совершать быстрые сделки через интернет-банк. Тот же Сбербанк разрешает покупать и продавать драгметалл через «Сбербанк Онлайн». Но такая опция предусмотрена не во всех банках.

- В долгосрочной перспективе (10-15 лет) прибыль может быть очень большой.

Недостатки

Теперь о минусах.

- Обезличенные металлические счета не подпадают под систему страхования вкладов. Другими словами – если банк лопнет, владелец металлического счета потеряет все свои вложения.

- Доход не гарантирован. Если инвестиции краткосрочные – до года, высока вероятность потерпеть убытки.

- Проценты на обезличенные металлические счета, как правило, не начисляются. Заметьте – как правило: некоторые банки открывают срочные ОМС с начислением процентов.

- Банк самостоятельно устанавливает цену покупки и продажи металла. Здесь как с валютой – при покупке клиенты платят больше, чем получают при продаже.

- С полученной прибыли взимается НДФЛ в 13%.

Особенности ОМС

Разберем — на какие ключевые особенности стоит обратить внимание физическому лицу при желании открыть золотой вклад в Сбербанке

Преимущества

Существенными плюсами ОМС являются:

- бесплатное обслуживание – счет открывается бесплатно, за покупку и продажу металла не взимается никакой комиссии;

- возможность открыть золотой вклад онлайн с помощью интернет-банка или мобильного приложения;

- удобное управление – продажа и покупка золота на ОМС осуществляется в круглосуточном режиме прямо из дома;

- такое золото невозможно украсть или повредить;

- цена ОМС меняется в соответствии с реальным курсом драгметаллов;

- вклад бессрочный, не нужно его продлевать;

- вклад может быть открыт на имя несовершеннолетнего ребенка. При этом инвестиции надежно защищены законом. Любые расходные операции по вкладу, если ребенку еще нет 14 лет, разрешается проводить только с разрешения органов опеки и попечительства, а с 14 – им лично с письменного разрешения законного представителя.

Такой вклад защищает средства от инфляции. Если взглянуть на динамику стоимости золота, то становится ясно, что оно практически не испытывает на себе влияния от мировых кризисов и быстро восстанавливается в стоимости после падения цены.

Недостатки

Но среди минусов стоит отметить:

- проценты на вклады в золото в Сбербанке не начисляются;

- достаточно высокие спрэды;

- ограниченная ликвидность – продать золото с ОМС можно только самому Сбербанку;

- средства на ОМС не застрахованы в АСВ, и в случае отзыва лицензии у банка «сгорают» (впрочем, вероятность отзыва лицензии у Сбербанка ничтожно мала);

- необходимость доплаты за доставку физического золота.

Что касается налогообложения, то при продаже золота с ОМС необходимо будет уплатить подоходный налог (13%) с прибыли. Декларацию потребуется подавать самостоятельно – Сбербанк не выступает налоговым агентом по ОМС и не рассчитывает прибыль клиента.

Как заработать на металлическом вкладе

Многие задаются вопросом, выгодно ли открывать вклад в золоте в Сбербанке? Чтобы ответить на него, необходимо прояснить несколько моментов:

- начисления процентов по золотому вкладу нет;

- прибыль образуется за счет разницы между ценой покупки и продажи;

- Сбербанк регулирует курс драгоценных металлов в соответствии с мировыми ценами;

- между ценой покупки и продажи имеется существенная разница – спрэд (банк всегда продает дороже, а покупает дешевле);

- спрэд может составлять от 3% до 10% цены (зависит от волатильности рынка).

Заработать на данном виде вклада можно только при повышении цены на актив – т.е. на само золото. При этом рост должен быть значительным, чтобы обогнать спрэд. Так, если разница между ценой покупки и продажи составляет 5%, то и цена должна вырасти более чем на 5%.

Цена на золото в краткосрочной перспективе может не увеличиваться и даже падать, к этому нужно быть готовым. Обычно вложения в драгметаллы совершаются на несколько лет.

Особенно хорошо металлические вклады сочетаются с депозитами в долларах. На биржевых рынках испокон веков установилась зависимость: когда растет стоимость золота – падает доллар (и наоборот). Валютный вклад Сбербанка поможет нивелировать риски потери при ценовых колебаниях.

Курс золота сегодня

Следить за изменениями курса золота в ОМС Сбербанка удобнее всего на официальном сайте банка, вот ссылка: Котировки драгоценных металлов онлайн.

Здесь же можно распечатать график за выбранный вами период.

Обратите внимание, наблюдение за выставлением котировок на покупку золота у Сбербанка показало, что самый невыгодный спрэд (разница между покупкой и продажей) банк фиксирует на выходные и в ночные часы. Самые благоприятные котировки в будние дни в рабочее время

В какой металл инвестировать

Клиенты банка, решившие открыть ОМС, стоят перед выбором: какому драгоценному металлу отдать предпочтение, ведь динамика роста цен и ликвидность у них разная. Следовательно, и доходность металлических счетов в Сбербанке у золота, серебра, палладия и платины разная.

Чтобы осознанно выбрать вид металла, для которого будет открываться счет, необходимо хорошо ориентироваться в курсовой разнице покупки и продажи драгметалла банком (финансисты называют это «спредом»), влиянии на котировки политической и экономической ситуации в мире и регионах, владеть динамикой роста стоимости каждого металла.

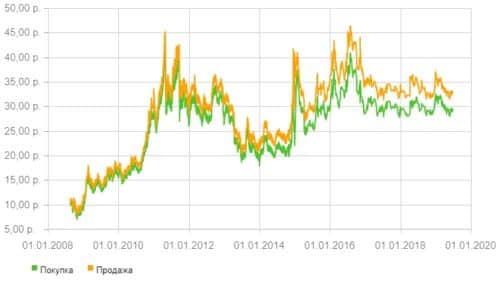

Покажем, насколько это важно на конкретном примере. Так, на основании опубликованной статистики ЦБ РФ, доходность за последние 5 лет у палладия – 31%, серебра – 26%, золота – 25%, платины – 6%

Скорее всего для многих приведенные цифры оказались полной неожиданностью. Особенно по серебру, которое постоянно недооценивается и палладию, с его великолепными перспективами.

Статистика статистикой, но основные вклады оформляются в золоте (около 80%). Оно имеет стабильный рост в цене в долгосрочной перспективе (особенно резко растет курс во время различных кризисов), легко конвертируется в деньги, сохраняет сбережения во время инфляций (котировки золота зависят от долларового фьючерса, имея при этом разнонаправленное движение).

Вывод: открытие ОМС снижает риски потери капитала, позволяя получить небольшой процент прибыли.

У серебра наблюдаются быстрый рост и падение курса. Поэтому в краткосрочной перспективе можно быстро разбогатеть и быстро разориться. Здесь все зависит от вкладчика: его знаний, интуиции и везения. В долгосрочной перспективе серебро имеет туже тенденцию, что и золото.

Вывод: для азартных людей вклады в серебре представляются рисковыми инвестициями.

Платина растет в цене тогда, когда спрос на золото падает (золото покупают в моменты кризиса, а платину во время экономического роста). Этим и объясняется низкая доходность по металлу. В настоящий момент цены на платину достигли минимума. Опускаться ниже они не могут – никто не будет продавать металл ниже стоимости его добычи.

Вывод: инвестиции в платину в долгосрочной перспективе, во-первых, сохранят сбережения (цене некуда падать), во-вторых, несут дополнительные возможности получить большую прибыль.

Палладий — самый загадочный металл:

- разведанные по запасам добывающие страны скрывают;

- рост потребления в промышленности спрогнозировать нереально;

- добывается в сложных условиях.

В настоящий момент ни один эксперт не готов сказать о динамике соотношения спроса и предложения на этот металл на мировом рынке. Поэтому падение добычи всего на несколько процентов может вызвать резкий рост цены.

Вывод: в настоящий момент вкладываться в палладий очень прибыльно.

Спорные моменты при уплате налогов

Вопросы налогообложения при данном способе инвестирования до сих пор не урегулированы. Это связано с различными интерпретациями налогового законодательства юристами и налоговиками. Существует четкая формулировка, что с полученного дохода после роста стоимости драгметалла, обязательно взыскиваются налоги. Сложность состоит в том, что нет четкой ставки и точной базы для ее расчета. Если принимать ОМС за обычный вклад, то рублевый доход не подлежит налогообложению, если ставка не выше установленной. Если отнести драгметаллы к имуществу, то потребуется уплатить подоходный налог при продаже граммов обезличенного драгметалла.

Преимущества, которые называет Сбербанк для покупки драгметаллов на ОМС

Большинство налоговиков сходятся во мнении, что владельцы ОМС должны оплачивать налог с прибыли, образовавшейся с разницы от продажи и покупки драгметалла. При подаче НДФЛ физическое лицо может воспользоваться разными расчетными схемами (по средней себестоимости, по разнице между ценой первой продажи и ценой первой покупки и т.д.). Такие схемы присутствуют только для ОМС до востребования.

Иначе дело обстоит с депозитными счетами, открытыми на конкретный период. В данном случае 13% налога высчитывает Сбербанк с дохода от начисленных процентов и самостоятельно перечисляет в госбюджет. При падении стоимости на драгметалл банк будет продолжать снимать 13%, поскольку он проценты по-прежнему начисляются.

Если вкладчик владеет обезличенным драгметаллом, то НДС он не платит. Когда металл выводится в виде слитков (клиент забирает их), необходимо заплатить 18 % и комиссионный сбор. Размер последнего зависит от вида драгметалла, размера слитков.

Если металл пролежит на счету менее 3-х лет, то необходимо заплатить 13% налог на доход физических лиц. При продаже драгметалла, который находился на счете более 3-х лет, НДФЛ не взимается.

«Туманность» налоговой базы позволяет маневрировать опытным инвесторам.

Плюсы и минусы

Как и у любого вложения, у покупки серебра, палладия и других металлов есть свои достоинства и недостатки.

Перечислим преимущества, которые есть только у инвестиций в драгоценные металлы:

- стабильность рынка. По сравнению с паевыми инвестиционными фондами и общими фондами банковского управления вложения в слитки, монеты или ОМС значительно надежнее и в долгосрочной перспективе приносят не меньший, а порой и больший доход, чем ценные бумаги;

- покупка драгоценных металлов – прекрасный способ сбережения собственных средств. Инфляция и колебания курсов валют обойдут стороной вклад золотом в Сбербанке – проценты клиент получит за счет удорожания сплавов с течением времени (хотя их хранение само по себе не подразумевает начисления гарантированной финансовой прибыли);

- вклад золотом в Сбербанке (отзывы финансистов подтверждают это заявление) – удобный инструмент для диверсификации своих активов. Чтобы снизить риск от возможных потерь при покупке различных ценных бумаг: акций, фьючерсов, облигаций, опционов и пр. Предугадать наступление кризиса могут далеко не все инвесторы, поэтому надежнее и безопаснее торговли на рынке станет золотой вклад в Сбербанке – отзывы об этом вы можете найти самостоятельно на соответствующих форумах;

- если клиент использует ОМС, не требуется платить налог на добавленную стоимость, т. к. буквальной продажи драгметаллов при покупке сертификата не происходит.

Следующие достоинства есть, как у вложений в драгоценные металлы, так и у других инвестиций:

- относительно высокая доходность (при условии, что клиент реализует свой актив в момент повышения цены на соответствующий сплав);

- счет можно открыть на имя несовершеннолетнего гражданина РФ (при этом потребуется соблюдение определенных условий – они перечислены выше);

- высокая ликвидность актива. Продать сам драгметалл или обезличенный счет по приемлемой стоимости вы можете практически в любое время;

Перечислим также недостатки инвестиций в серебро, платину и другие сплавы:

- клиент не застрахован от возможных убытков в связи с изменением котировок на рынке драгоценных металлов;

- отсутствие гарантий доходности и возможности спрогнозировать ее на долгий срок;

- инвестицию нельзя застраховать в АСВ;

- если получить слетки на руки, придется заплатить НДС (на 2019 год он составляет 20%);

- необходимость самостоятельно уплачивать подоходный налог.

Как открыть

Клиенты Сбербанка могут открывать вклады онлайн. При посещении отделения банка, надо учитывать, что не все они работают с драгметаллами. Информацию можно получить по контактному номеру круглосуточной линии. Кроме золота, есть возможность купить платину, серебро или палладий.

Условия открытия:

- Для открытия понадобится паспорт и ИНН.

- Открывать ОМС могут только граждане РФ.

- Счет открывается бесплатно.

- Ведение счета бесплатно.

- Ограничения по минимальному остатку отсутствуют.

- Покупку золота можно совершать от 0.1 гр.

- По вкладу доступны операции покупки и продажи. Переводы со счетов ОМС не осуществляются. Техническая возможность совершать операции по металлическим вкладам есть не у всех офисов СБ.

- Доверенность по вкладу должна быть удостоверена нотариусом.

- Детям до 14 лет счета открывают законные представители.

- Граждане от 14 до 18 лет открывают счета и совершают операции с согласия законных представителей. Также возможна выдача нотариальной доверенности третьим лицам с согласия законных представителей.

Возможные риски

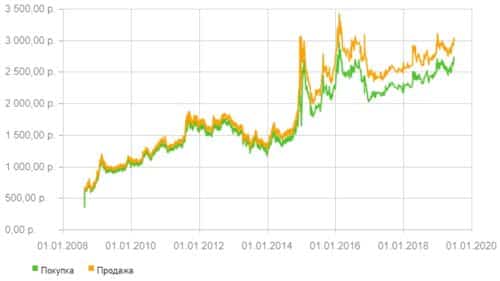

Изменение стоимости золота в мире за последние 20 лет

При рассмотрении ОМС в качестве инвестиционного инструмента клиенты должны учитывать 2 вида рисков.

- Согласно федеральному закону, на металлические вклады не распространяется страховка, как это бывает при обычных депозитах. В этом случае клиенты Сбербанка меньше рискуют: банку с активами, которые наполовину принадлежит государству, вряд ли грозит банкротство и отзыв лицензии.

- Ни один специалист не может прогнозировать курс. Цены на драгметаллы могут расти медленно или даже прекратить свой рост. Иногда такой процесс может оказаться затяжным.

Кто может стать владельцем счета?

Не все лица, обратившиеся в Сбербанк, могут получить доступ к ОМС. Правом открыть счет обладают:

- Граждане РФ, достигшие 18 лет. Открытие выполняется на основании документа, удостоверяющего личность;

- Законные представители, если счет создается на имя ребенка, не достигшего 14 лет. Перечень необходимых для открытия вклада документов зависит от статуса обратившегося гражданина. Если созданием счета занимается родитель, потребуется предъявить свидетельство о рождении ребенка, если опекун – необходим документ из органов опеки или удостоверение, подтверждающее статус заявителя;

- Граждане РФ в возрасте 14-18 лет, но только с разрешения законного представителя. Согласие должно быть оформлено в письменном виде.

Если человек еще не достиг 14 лет, он не может самостоятельно управлять вкладом. Все действия со счетом будет выполнять законный представитель. Однако, для получения права на выполнение манипуляций, потребуется получить письменное разрешение органа опеки и попечительства.

Когда владельцу счета исполняется 14 лет, он получает право выполнять управление активами самостоятельно, но с письменного согласия законного представителя. Документ составляется во время личного обращения в банк и оформляется в виде заявления. На ней в обязательном порядке должны присутствовать подпись и дата. Если законный представитель не может лично посетить банк и составить заявление, он должен оформить согласие письменно и заверить его у нотариуса.

Несовершеннолетний владелец вклада, достигший 14 лет, может передать право на управление активами другому лицу. Действие выполняется с разрешения законного представителя, которое оформляется в письменном виде. Чтобы другой человек получил доступ к управлению счетом, потребуется составить доверенность и заверить ее нотариально.

Необходимые документы

На примере Сбербанка разберемся, какие документы требуются физическому лицу для открытия ОМС. Итак, это:

- удостоверение личности (как паспорт, так и ряд иных документов);

- ИНН, если была произведена регистрация в налоговых службах;

- иностранные граждане обязаны предъявить документы, которые бы подтверждали, что данные лица имеют право находиться на территории Российской Федерации.

Для индивидуальных предпринимателей перечень официальных бумаг значительно увеличивается:

- документ, который удостоверяет личность ИП;

- копия документа, подтверждающего гос.регистрацию ИП;

- банковская карта с оттиском печати и подписями;

- заверенная нотариусом копия свидетельства о постановке в Государственную Налоговую Инспекцию на учёт.

Где лучше открыть текущий обезличенный счет

Будущему «игроку на золоте» следует обратить внимание на:

- собственно котировки;

- величину спрэда.

Чем больше спрэд, тем сильнее должен вырасти в цене металл, чтобы вы получили прибыль. Поэтому порой этот параметр даже важнее самих котировок: он может нивелировать ваш доход. Выбирайте самые лояльные банки.

Где открыть срочный ОМС

При открытии срочного обезличенного счёта в первую очередь стоит поинтересоваться предлагаемым сроком и процентами. Большинство банков предлагает за краткосрочные вклады 0,5–1,5 % годовых, а за вклады сроком от полугода — до 2 %. Можно найти и более выгодные предложения, но бесплатный сыр только в мышеловке: перед тем как соглашаться на заманчивые 4–5 %, уместно мысленно вернуться назад, к пункту «надежность».