Как ип получить патент. условия получения патента

Содержание:

Алгоритм оформления патента

Чтобы получить патент, нужно написать заявление в ФНС и представить необходимые документы. Рассмотрим особенности процедуры оформления.

Как написать уведомление на патент

Уведомить налоговую службу о намерении получить патент на самозанятость в 2020 году можно, обратившись в инспекцию или МФЦ по месту фактического проживания или регистрации. Бланк заявления можно взять в ИФНС или скачать на официальном сайте.

При оформлении заявки на портале Госуслуг нужно заполнить электронную форму. Также там можно сразу оплатить госпошлину со скидкой, квитанция на которую сформируется автоматически.

В заявлении нужно указать срок, на который необходимо действие патента. Оно рассматривается 5 рабочих дней, после чего налоговый орган должен выдать патент либо передать уведомление об отказе.

Какие еще документы нужны для получения патента

Кроме заявления необходимо предъявить пакет документов. В него входят:

- Паспорт.

- Свидетельство ИНН.

- СНИЛС.

- Квитанция об уплате государственной пошлины за оформление патента.

Важно! Данные всех документов должны быть корректно вписаны в заявление. В противном случае может быть получен отказ в выдаче патента.

Сроки оплаты патента

Далее рассмотрим, сколько стоит патент в 2020 году и когда его оплачивать. Цена зависит от региона, в котором ведет деятельность самозанятый. Порядок ее внесения отличается в зависимости от периода действия документа:

- Менее 6 месяцев – полная сумма налога, рассчитанного для конкретного региона.

- 6–12 месяцев. Одна треть суммы вносится в течение 3 месяцев от начала действия патента. А остальные две трети нужно оплатить до окончания срока.

Важно! Неуплата или неполная уплата налога за патент влечет за собой начисление пеней и штрафов.

Преимущества покупки патента

Купить патенты для самозанятых граждан выгодно по нескольким причинам:

- Нет необходимости в ведении бухучета.

- Все налоги и отчисления оплачиваются сразу, когда самозанятый покупает патент.

- Срок действия документа можно выбрать, но обычно его выдадут на год.

- Фрилансер работает на законных основаниях, но не сталкивается с бюрократическими проволочками и не занимается хождением по всевозможным инстанциям.

- В отличие от ИП, самозанятый не рискует собственным имуществом.

- Официальный статус необходим для получения кредитов.

- Можно попытаться получить специальные гранты.

Стоимость патента самозанятого гражданина не зависит от размера ожидаемой прибыли, как это предусмотрено на ПСН. Самозанятые, получающие прибыль от личной деятельности, могут без опасений рекламировать свои услуги и товары, заключать официальные соглашения. При необходимости есть возможность отстаивать свои права в судебных инстанциях. Плановые финансовые проверки самозанятых не проводятся.

Свои выгоды в легализации граждан, являющихся самозанятыми, получает и государство. Они заключаются в:

- Выводе из тени нелегально работающего населения.

- Пополнение бюджета ПФР, ФОМС.

- Снижение численности безработных и расходов на пособия.

- Стимулирование развития микробизнеса и предпринимательства.

Введение патентной системы для самозанятых обеспечивает рост налоговых поступлений в бюджет.

УСН

По упрощённой системе налогообложения могут работать как организации, так и индивидуальные предприниматели. Но этот вид налога больше подойдёт для малого и среднего бизнеса, так как имеет ограничения. Также нужно помнить, что сменить УСН на другую систему налогообложения можно только после завершения налогового года.

Режимы оплаты УСН

Для уплаты налогов по УСН можно выбрать один из двух объектов налогообложения: доходы — налог платится с суммы доходов, или доходы минус расходы — налог платится от суммы доходов, уменьшенной на сумму произведённых расходов.

Платить налог нужно авансовыми платежами по каждому отчётному периоду. Вообще налоговый период по УСН составляет 12 месяцев, то есть государство получает всю сумму налога в конце календарного года. Но для равномерности платежей налоги нужно платить каждый квартал, а в конце года подавать декларацию о годовом доходе службы.

Заплатить налоги по УСН нужно до 25 апреля, затем до 25-го июля и до 25-го октября. Подать налоговую декларацию и заплатить налог по итогу года — до 31 марта для организаций, и до 30 апреля для индивидуальных предпринимателей.

Сменить объект налогообложения получится только со следующего налогового года и по письменному заявлению в ФНС.

Такси при объекте УСН доходы

- Ставка налога УСН от суммы доходов составляет 6%

- Ставка может быть снижена до 1% в отдельных регионах

- Сумма дохода для расчёта налога берётся за отчётный период: если отчитываетесь за квартал, то налог платится за доходы за квартал, если за 9 месяцев, то рассчитывайте налог от дохода за 9 месяцев

Услуги такси при УСН доходы минус расходы

- Ставка равна 15% от разницы размера дохода и расхода за отчётный период

- В отдельных регионах ставка налога может быть снижена

- ИП при УСН «доходы минус расходы» могут платить только 1% налога, если сумма налогов за год оказалась меньше 1% от полученных за год доходов

Пример расчёта по итогам года:

- За год служба получила доход 1 000 000 ₽. Расход за год составил 800 000 ₽.

- База для обложения налогом = 1 000 000 ₽ — 800 000 ₽ = 200 000 ₽

- Сумма налога = 200 000 ₽ * 15% = 30 000 ₽

- Сумма налога составляет 0,3% от годового дохода службы, это меньше 1% значит действует правило минимального налога в 1% от дохода.

- Значит, налог по итогам года = 1 000 000 ₽ * 1% = 10 000 ₽

ИП на УСН такси 2019: условия

Ограничения по УСН для ИП

- Сотрудников в службе должно быть меньше 100 человек

- Годовой доход не должен превышать 150 млн рублей

- Остаточная стоимость не должна превышать 150 млн рублей

Какие налоги заменяет УСН для ИП

- налог на доходы физических лиц (НДФЛ)

- налог на имущество физлиц, кроме налога на имущество по кадастровой стоимости

- налог на добавленную стоимость (НДС)

Сниженный процент

- В некоторых регионах России для ИП действует сниженная ставка по УСН (уточнить ставку для своего региона можно на сайте ФНС)

- ИП при УСН «доходы минус расходы» могут платить только 1% налога от доходов, если сумма налогов за год оказалась меньше 1% от полученных за год доходов.

- Для ИП без работников при объекте УСН «доходы», действует налоговый вычет фиксированных страховых взносов в полном размере

УСН ИП такси: нужна ли касса

Выше мы уже писали, что сейчас службы должны использовать в работе онлайн-кассы и либо выдавать клиентам печатные чеки, либо показывать в конце поездки QR-код со ссылкой на чек. Но в законе 54-ФЗ предусмотрено исключение для индивидуальных предпринимателей, которые не наняли работников: ИП без работников могут не применять кассы до 1 июля 2021 года.

Онлайн касса для ИП такси на УСН нужна, если:

- ваша служба оформлена как юрлицо;

- вы как ИП работаете с наёмными сотрудниками.

Онлайн касса для ИП такси на УСН НЕ нужна, если:

вы как ИП не нанимали работников — вам можно работать на УСН без кассы до 2021 года.

Организации такси на УСН: условия

Ограничения по УСН для организаций

- Сотрудников в службе должно быть меньше 100 человек

- Годовой доход не должен превышать 150 млн рублей

- Остаточная стоимость не должна превышать 150 млн рублей

- У службы не может быть филиалов

- В уставном капитале организации не может быть больше 25% участия других юрлиц

- Для перехода на УСН доход службы в течение последнего года не должен быть больше 112,5 млн рублей

Какие налоги заменяет УСН для организаций

- налог на прибыль организаций, кроме налога с дивидендов

- налог на имущество организаций, кроме налога на имущество по кадастровой стоимости

- налог на добавленную стоимость (НДС)

Расчёт бюджетных платежей

Стоимость патента для ИП на 2019 год определяет НИ. Но прежде чем написать запрос на ПСН, предпринимателю необходимо самостоятельно высчитать финансовую нагрузку на бизнес при нескольких режимах, чтобы сделать оптимальный выбор.

В отношении патента применяется следующий порядок:

- в региональном законодательстве установлены примерные годовые доходы для каждого типа операций, по аналогии с ЕНВД — база н/о;

- ставка налога — 6%, но в отдельных субъектах может быть от 0% до 4%;

- если разрешение приобретается на срок менее 12 месяцев, то сумма обязательства уменьшается пропорционально рабочему времени.

Например, самостоятельный ИП хочет приобрести патент на «Услуги фотолаборатории» в г. Омске на 3 месяца. В местных нормативных документах годовой доход установлен на уровне 160 000 р.

Сумма налога:

160000 р. х 6% : 12 мес. х 3 мес. = 2400 р.

По истечении этого срока можно посчитать размер обязательства по правилам упрощённой системы, в зависимости от реального дохода, и сравнить результаты. При этом нужно включить в формулу фиксированные страховые взносы — на УСН и ЕНВД эти суммы уменьшают бюджетные платежи.

Чтобы стать льготниками, нужно соответствовать определённым требованиям:

- вести бизнес в сфере производства, услуг и науки. Точный перечень ОКВЭД каждый субъект федерации разрабатывает самостоятельно;

- если совмещается несколько типов операций, часть из которых не является дотируемой, то процент дохода по основной деятельности должен превышать 70%.

Налоговые каникулы не распространяются на страховые взносы — эти суммы нужно перечислять на общих основаниях.

На сайте ФНС в электронном калькуляторе можно предварительно посчитать цену патента для ИП на 2019 год по каждому виду предпринимательства и муниципальному образованию.

Необходимо ввести данные:

- количество месяцев действия разрешения;

- регион ФНС;

- город или иную территорию;

- вид операций;

- среднее количество работников.

В результате сервис определит общую сумму и срок уплаты налога. Если патент запрашивается на 6 месяцев и менее, то рассчитаться с бюджетом необходимо до момента прекращения действия документа.

В случае увеличения периода от полугода и более, сумма дробится на части:

- треть налога платится в течение 3 месяцев после выдачи патента;

- остаток нужно погасить до конечной даты, указанной в разрешении.

Когда патент заканчивается, ИП нужно заранее обратиться с заявлением в ИФНС, чтобы деятельность на текущем виде н/о не прерывалась. На практике инспекторы лояльно относятся к бизнесменам и принимают поданные с опозданием документы.

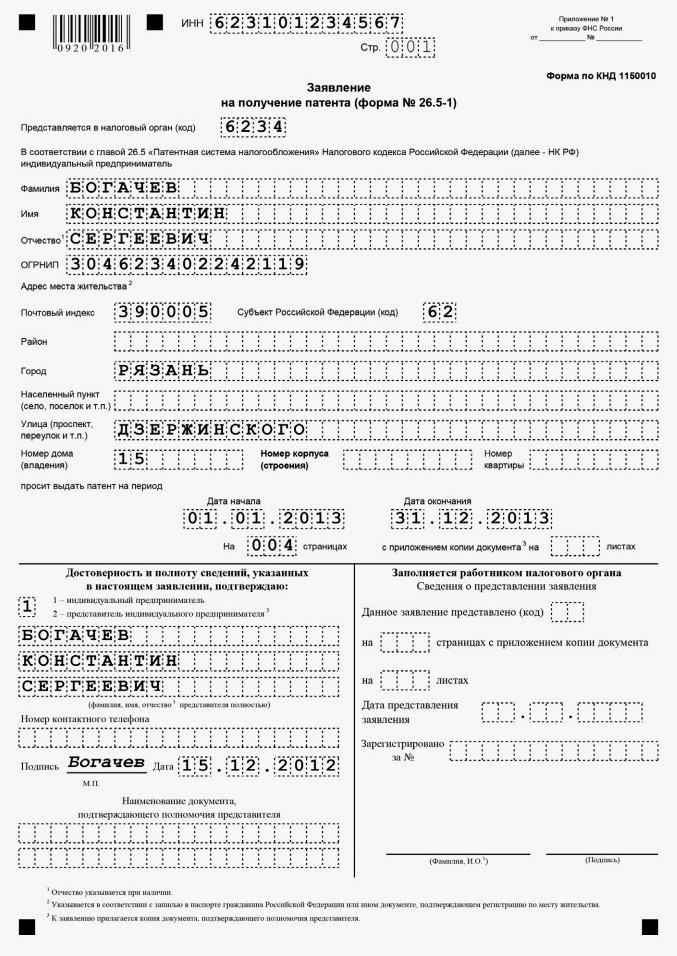

Как оформить

Чтобы перейти на патент или оформить этот вид налогообложения впервые, необходимо написать соответствующее заявление. В 2019 году продолжает использоваться форма, которая была утверждена ФНС еще в 2017 году. Бланк заполняется индивидуальным предпринимателем и может быть отправлен в налоговое учреждение следующими способами:

- лично или через доверенное лицо;

- по почте;

- с помощью средств телекоммуникации (в том числе, в электронном виде).

Важно обратить внимание, что в случае рукописного заполнения бланка необходимо соблюдать установленные требования:

- использовать темные чернила;

- информация пишется большими печатными буквами;

- каждой букве соответствует персональное поле;

- буквы следует выводить четко и не переходить на соседние поля;

- листы заявления не должны быть скреплены степлером или прочими сшивателями, которые приводят к порче бумаги;

- в заявлении нельзя допускать ошибки или их исправлять любыми способами (в случае появления ошибки необходимо заполнить бланк заново).

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности.

Одним из самых существенных недостатков патента надо признать необходимость его оплаты авансом, то есть не по итогам налогового периода, как на других налоговых режимах.

Правда, с января 2015 года сроки оплаты патента стали не такими жесткими:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? До 2017 года налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Кассовая реформа

Согласно последним данным, начать работать с 01.07.2018 по новым правилам должны бизнесмены с патентом на такие виды деятельности, при условии наличия заключённых трудовых договоров с персоналом:

- Розничная торговля (в том числе пивом и табаком).

- Услуги общественного питания.

Предприниматели, которые ведут бизнес в этих сферах своими силами, должны зарегистрировать ККТ с 01.07.2019. Если до этого срока в штат принимается сотрудник, то на приобретение и оформление онлайн-кассы отводится 30 дней.

Без технических средств печати ИП на патенте предоставляют покупателям заменитель чеков — квитанции, БСО или иной оговорённый в законодательстве документ об оплате. За нарушение этого пункта налагаются штрафы в размере 2000 р.

Для некоторых категорий ИП на патенте сделано исключение по установке ККТ:

- Мастера по ремонту обуви и небольших вещей.

- Собственники помещений, сдающие площадь в аренду.

- Няни и сиделки.

- Торговцы на рынках и в киосках.

- Билетёры внутри транспорта.

- Приёмщики стеклотары.

- Землепашцы и дровосеки.

- Служители культа и обрядовые услуги.

Если хозяйственная деятельность на ПСН ведётся в местности, куда сложно добраться обычными транспортными средствами, то коммерсанты имеют право не устанавливать ККМ. Список таких городов и пунктов с населением до 10 000 чел. публикуется в региональных нормативных актах. Если территория не считается отдалённой, но интернет не проведён, то кассы внедряются без прямого подключения к ИФНС.

Все остальные ИП на патенте должны начать применять онлайн-регистраторы с 1 июля 2019 г. Плательщикам ПСН до 2021 года предоставлена отсрочка по указанию в чеках товарной номенклатуры и количества. Кроме обязательных реквизитов, достаточно напечатать сумму дохода.

Затраты на приобретение техники довольно внушительны для представителей микробизнеса:

- ККТ различных моделей (включённых в реестр ИФНС) стоят на рынке от 5000 р. до 10000 р.;

- фискальный накопитель для большинства ИП на спецрежимах необходим со сроком действия 36 месяцев, цена — от 10000 р. до 12000 р.;

- дополнительные услуги — интернет-подключение, обслуживание ОФД и технического центра, электронная подпись — могут обойтись ещё в несколько тысяч рублей.

Поэтому для снижения финансовой нагрузки законодательством разрешено уменьшить патентные платежи на суммы, потраченные на кассовые инновации. Но только в пределах 18 000 р. за 1 единицу оборудования, в том числе монтаж, настройку и подключение к ОФД и ЦТО.

Воспользоваться предоставленной возможностью могут ИП на патенте, которые поставят на учёт ККМ с 01.02.2017 по 01.07.2019. Для бизнеса с наёмными работниками в сфере общественного питания и розничной торговли срок сокращён до 01.07.2018.

Пока переход на онлайн-кассы окончательно не завершён, для плательщиков патентов остаётся возможность вернуть привилегированное положение среди спецрежимов. В правительстве РФ регулярно вносятся предложения и выдвигаются законопроекты по отмене ККТ для ИП на ПСН.

Причины отказа

С момента как ИП подал заявление о переходе на ПСН, по истечении 5 дней ИФНС должна предоставить ему свидетельство о патенте или отказ в нём.

Причин для отказа всего пять, они обозначены в п. 4 ст. 346.45 НК РФ:

- В бланке указан род занятий, не попадающий в список направлений деятельности, разрешённых на территории региона применения патентной системы.

- Неверно указан срок действия патента (он должен быть от одного до двенадцати месяцев, не более количества оставшихся месяцев с даты выдачи до конца календарного года).

- Имеющаяся у предпринимателя недоимка налога, подлежащего к уплате при ПСН.

- Если ИП «слетело» с патентной системы, то не имеет права перейти на него вновь по этому же виду деятельности, вплоть до окончания срока прошлого патента.

- В заявлении на патентирование остались незаполненные обязательные поля.

Если всего этого удалось избежать – предприниматель сможет начать применять патентную систему.

Если принят и до открытия ИП, и бизнесмен трудится в социальной, научной, производственной или сфере услуг населению, и при этом доход именно от данной деятельности составляет более семидесяти процентов – то есть вероятность того, что он сможет воспользоваться налоговыми каникулами сроком на два года. В таком случае, патент ему выдадут совершенно бесплатно.