Прибыль от продаж

Содержание:

- Формулы роста и прироста: базисный, цепной и средний

- Пути повышения коэффициента прибыли

- Рассчитаем показатели прибыли

- Шаги

- О том, как рассчитать темп прироста и темп роста

- Формулы расчета

- От чего зависит показатель

- Что такое рентабельность продаж

- Взаимосвязь дохода с предельными издержками

- Методы анализа чистой прибыли предприятия

- Руководство

- Анализ результатов расчета

- Пример расчета

Формулы роста и прироста: базисный, цепной и средний

Темп роста и прироста могут быть найдены несколькими способами в зависимости от целей вычислений. Выделяют формулы получения базисного, цепного и среднего темпа роста и прироста.

Базисный темп роста и прироста показывает отношение выбранного показателя ряда к показателю, принятому за основной (база вычисления). Обычно он находится в начале ряда. Формулы для вычисления следующие:

- Темп роста (Б) = Выбранный показатель/Базовый показатель*100%;

- Темп прироста (Б) = Выбранный показатель/Базовый показатель*100%-100.

Цепной темп роста и прироста показывает изменение показателя в динамике по цепочке. То есть отличие каждого последующего показателя по времени к предыдущему. Формулы выглядят так:

- Темп роста (Ц) = Выбранный показатель/Предшествующий показатель*100%;

- Темп прироста (Ц) = Выбранный показатель/Предшествующий показатель*100%-100.

Между цепным и базисным темпом роста существует взаимосвязь. Отношение итога деления текущего показателя на базисный к итогу деления предыдущего показателя на базисный равен цепному темпу роста.

Средний темп роста и прироста используется для определения усредненной величины изменения показателей за год или другой отчетный период. Для того чтобы определить данную величину, нужно определить среднюю геометрическую от всех показателей в периоде либо найти путем определения отношения конечной величины к начальной:

- Средний темп роста

- Средний темп прироста = средний темп роста – 100.

Пути повышения коэффициента прибыли

Чтобы выяснить как повысить прибыль, необходимо разобраться из каких частей она образуется. Основными показателями системы продаж являются коэффициенты формулы, которая определяет размер доходов организации от предпринимательской деятельности.

В рознице прибыль в основном зависит от объема продаж.

Объём продаж = (Входящий поток) х (Коэф. Конверсии) х (Средний чек)

- 1) Коэффициент конверсии определяет какая часть от общего потока покупателей стала реальной. Этот показатель зависит от ассортимента товаров, профессионализма сотрудников, визуальной составляющей оформления магазина.

- На входящий поток практически не влияют эти факторы, но на него оказывает влияние реклама, местоположения торговой организации, оформление и яркость витрин.

- Размер среднего чека зависит от качества работы торгового персонала, от проводимых акций, скидок, специальных предложений и других «агитирующих» мероприятий.

Измеряем ключевые показатели:

- Практически измерять нужно только входящий поток (особые датчики на входе либо вручную при небольшом количестве).

- Формула конверсионного показателя: Коэффициент конверсии = (Количество продаж) / (Входящий поток).

- Средний чек рассчитывается путем деления дневной выручки от количества продаж. Данные показателей эффективности продаж нужно протоколировать и вести по ним статистику. Это нужно вести для дальнейшей разработки и внедрения стратегических мер по приумножению каждого из них.

Чтобы увеличить входящий поток нужен четкий план на месяцы вперед, в котором разработаны мероприятия, направленные на привлечение покупателя.

Коэффициент конверсии можно увеличить, проанализировав работу продавцов, спрос, самого торгового зала. Клиенты могут не находить или не видеть определенного товара или такого товара вообще нет в обороте вашей торговой организации. Средний чек можно увеличить, разработав различные акции, которые будут мотивировать покупать больше.

Рассчитаем показатели прибыли

Затраты компании: З = 9 000 000 + 10 000 000 = 19 000 000

Валовый доход: ВД = 15 000 000 + 5 000 000 = 20 000 000

Стоимость остатков: СО = 15 000 * (1200 – 1000) = 3 000 000

Себестоимость проданной обуви: С = 19 000 000 – 3 000 000 = 16 000 000

Валовая прибыль компании: ВПК = 20 000 000 – 19 000 000 = 1 000 000

Валовая прибыль от производства: ВП = 15 000 000 – 16 000 000 = — 1 000 000

Как видим, валовая прибыль компании положительная, составляет 1 млн руб., которые будут обложены налогом. Валовая же прибыль от производства отрицательна, убытки составляют 1 млн руб. Так произошло потому, что компания только вышла на рынок, ее затраты на продвижение товара высоки и, как результат, производство убыточно. Финансовую ситуацию спасла продажа старого оборудования. При увеличении производства даже при сохранении коммерческих затрат на продвижение компания быстро станет прибыльной.

Шаги

Метод 1 из 2:

Расчет темпа прироста за один год

-

1

Найдите начальное значение (s) для расчета.

Например, если на начало года в деревне проживало 125 человек, то начальным значением будет 125.

Для вычисления темпа прироста вам потребуется узнать начальное значение оцениваемого показателя. Это может быть количество населения, выручка или иной анализируемый числовой параметр на начало года.

-

2

Найдите конечное значение (f) для расчета.

Например, если на конец года в деревне проживало уже 275 человек, то конечным значением будет 275.

Для вычисления темпа прироста вам также потребуется узнать конечное значение оцениваемого показателя. Это будет количество населения, выручка или иной анализируемый числовой параметр на конец года.

-

3

Рассчитайте темп прироста за год. Темп прироста рассчитывается по следующей формуле: Годовой темп прироста =f−ss∗100%{\displaystyle ={\frac {f-s}{s}}*100\%}

X

Источник информации- Пример. Население деревни выросло со 150 человек на начало года до 275 человек на конец года. Расчет темпа прироста населения за данный год будет производиться следующим образом:

- Темп прироста =275−150150∗100%{\displaystyle ={\frac {275-150}{150}}*100\%}

- =125150∗100%{\displaystyle ={\frac {125}{150}}*100\%}

- ≈ 0.8333∗100%{\displaystyle 0.8333*100\%}

- = 83.33%{\displaystyle 83.33\%}

Метод 2 из 2:

Расчет годовых темпов прироста за несколько лет

-

1

Найдите начальное значение для расчета.

Например, если годовая выручка компании на начало оцениваемого периода составляла 10 миллионов рублей, то начальным значением будет 10.

Для вычисления темпа прироста вам потребуется узнать начальное значение оцениваемого показателя. Это может быть количество населения, выручка или иной анализируемый числовой параметр на начало периода.

-

2

Найдите конечное значение для расчета.

Например, если годовая выручка компании за последний год оцениваемого периода составила 65 миллионов рублей, то конечным значением будет 65.

Для вычисления темпа прироста вам также потребуется узнать конечное значение оцениваемого показателя. Это будет количество населения, выручка или иной анализируемый числовой параметр на конец периода.

-

3

Определите количество лет в оцениваемом периоде.

Например, если вы хотите узнать годовой темп прироста для компании с 2011 по 2015 годы, то продолжительность периода будет равна четырем, или 2015 минус 2011.

Так как в данном случае требуется рассчитать темп прироста за несколько лет, то необходимо знать продолжительность оцениваемого промежутка времени в годах.

-

4

Рассчитайте годовой темп прироста. Формула расчета годового темпа прироста будет иметь следующий вид: Годовой темп прироста =((fs)1y−1)∗100%{\displaystyle =(({\frac {f}{s}})^{\frac {1}{y}}-1)*100\%}, где f – конечное значение, s – начальное значение, а y – количество лет оцениваемого периода.

X

Источник информации- Пример. Компания заработала 10 миллионов рублей выручки в 2011 году. Четыре года спустя в 2015 году ее выручка уже составила 65 миллионов рублей. Каков же годовой темп прироста ее выручки?

- Для решения задачи необходимо подставить имеющиеся данные в вышеуказанную формулу:

- Годовой темп прироста =((6510)14−1)∗100%{\displaystyle =(({\frac {65}{10}})^{\frac {1}{4}}-1)*100\%}

- =(6.514−1)∗100%{\displaystyle =(6.5^{\frac {1}{4}}-1)*100\%}

- ≈ (1.5967−1)∗100%{\displaystyle (1.5967-1)*100\%}

- = 59.67% годового прироста

- Примечание — возведение числа a в дробную степень 1b{\displaystyle {\frac {1}{b}}} эквивалентно взятию корня b-ой степени от числа a. Скорее всего, вам потребуется калькулятор с кнопкой «nx{\displaystyle n{\sqrt {x}}}» для расчета корней любой степени либо хороший онлайн калькулятор.

О том, как рассчитать темп прироста и темп роста

Предположим, нам стало известно, что в 2010 году акционерное общество «Светлый Путь» получило прибыль в 120 000 руб., в 2011 году – 110 400 руб., а в 2012 величина дохода увеличилась по сравнению с 2011 годом на 25 000 руб. Давайте посмотрим, как рассчитать темп прироста и темп роста на основе имеющихся данных, и какой из этого можно сделать вывод.

Довольно часто для анализа какого-либо ряда динамики применяют такие статистические показатели, как темп роста в процентах и соответствующий ему темп прироста. При этом с первым обычно все понятно, а вот второй нередко вызывает разные вопросы, касающиеся как трактовки полученного значения, так и самой формулы расчета. Пришла пора разобраться, чем отличаются между собой эти величины и как их нужно правильно определять.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

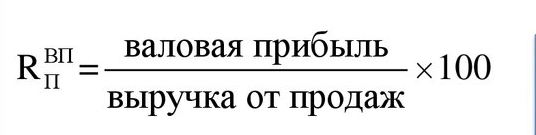

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

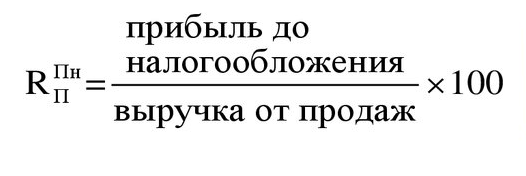

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

От чего зависит показатель

Существует несколько основных факторов, что имеют непосредственное влияние на размер рассматриваемого показателя и его характер. Главным фактором, влияющим на размер прибыли, является величина дохода компании, полученного за конкретный временной отрезок. Увеличение объемов выручки, полученной от продажи товарной продукции, ведет к росту прибыли. Для того чтобы определить объем выручки, необходимо умножить стоимость одного товара, на общее количество проданной продукции. По словам экспертов, получить максимальную прибыль можно только при наличии широкого ряда товарной продукции.

Еще одним важным фактором, влияющим на размер прибыли, является себестоимость производства. Этот показатель позволяет определить величину затрат, связанных с продажей изготавливаемых изделий. Как правило, при расчете величины себестоимости производства учитываются следующие затраты:

- Покупка сырьевого материала.

- Зарплата работников, налоговые выплаты и обязательные взносы.

- Оплата коммунальных счетов, затраты на организацию хранения готовой продукции и расходных материалов.

- Транспортировка готовой продукции.

Из вышесказанного можно сделать вывод, что данный показатель тесно взаимосвязан с несколькими ключевыми факторами, которые необходимо учитывать при проведении экономического анализа.

Прибыль от реализации отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией

Прибыль от реализации отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией

Что такое рентабельность продаж

Рентабельность продаж (или коэффициент ROS) выступает экономическим показателем эффективности деятельности предприятия. Он определяет, какую долю занимает прибыль в общем доходе, полученном организацией в отчетном периоде. Для удобства анализа показатель измеряют в процентах.

Рентабельность продаж обозначает долю прибыли, которую фактически получает предприятие на один рубль выручки. Показатель оценивает, насколько полученные денежные поступления покрывают расходы и обеспечивают организации доходность от реализации продукции или услуг.

Рентабельность продаж целесообразно рассчитывать как крупным компаниям, так и предприятиям с небольшими производственными объемами. Если фирма предлагает несколько видов товаров ли услуг, рекомендуется дополнительно вычислять показатель по каждой категории продукции. Это позволит выбрать наиболее эффективное направление деятельности.

Определение

Рентабельность продаж (коэффициент ROS) — это отношение прибыли предприятия к его общей выручке. Показатель определяется за установленный отчетный период (месяц, квартал, год). Он демонстрирует эффективность использования собственного капитала, активов предприятия.

Вышеназванные понятия связаны между собой, но не тождественны. Например, себестоимость единицы товара — 50 руб. Предприятие установило наценку 10 руб., то есть потребителю товар доступен за 60 руб. В течение месяца реализовано 200 единиц продукции. Выручка насчитывает 12 тыс. руб. (60*200). Но расходы организации в этот месяц составили 15 тыс. руб., то есть прибыль фирма не получила и ушла «в минус». Несмотря на наценку 10 руб., показатель рентабельности в этом случае отрицательный.

Взаимосвязь дохода с предельными издержками

Чтобы понимать для чего может быть полезен предельный доход, стоит так же ознакомиться с тем, что представляют собой предельные издержки. Там так же рассмотрен частный случай взаимосвязи с ценами, при так называемой совершенной конкуренции (когда цена товара остается одинаковой при любых объемах).

В реальности же речь всегда идет о несовершенной конкуренции, при которой с увеличением объема товара необходимо снижать цену, так как спрос ограничен для каждого уровня цен. Выглядит это следующим образом:

Здесь:

MR1 — это предельный доход для случая совершенной конкуренции, при которой цена товара остается одинаковой.

MR2 — это предельный доход для случая несовершенной конкуренции, при которой цена товара уменьшается с увеличением объемов.

ATC — это средние издержки на 1 добавленную единицу товара.

MC — это предельные издержки, отражающие изменение на 1 добавленную единицу товара.

Как уже ранее отмечалось, то для случая MR1 вся область, где возможна прибыль, ограничена ATC и MR1 (так как цена будет превышать издержки), то есть зеленая, желтая и фиолетовые зоны.

Однако, важно понимать, что начиная с определенного объема товаров, предельные издержки начнут превышать предельный доход. Это означает, что после точки, где их значения совпадают (точки Q1 и Q2), так называемое золотое правило MC = MR, реальная суммарная прибыль со всего оборота товаров начнет уменьшаться

Поэтому при достижении этой точки считается, что дальнейший рост производства товаров или предоставления услуг не имеет экономической выгоды. Так что в практике реальными секторами с прибылью считаются зеленый для случая MR2 и зеленый с желтым для случая MR1.

Стоит отметить, что графический расчет не всегда удобен, поэтому нередко прибегают к представлению в виде таблицы, где для каждого объема товаров указываются все расчетные величины, а так же цена реализации. После чего просто смотрят, где наблюдается самая малая разница между предельными доходами и предельными издержками (с положительным знаком). Этот объем и считают максимально выгодным.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

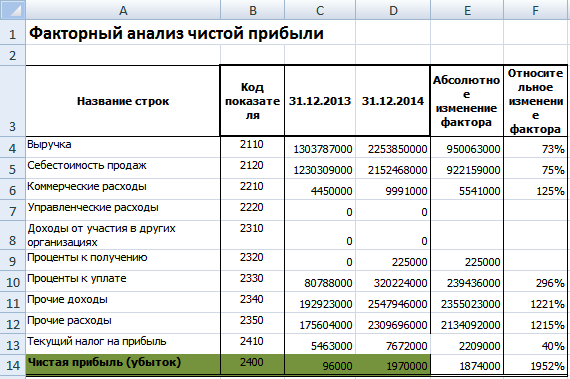

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

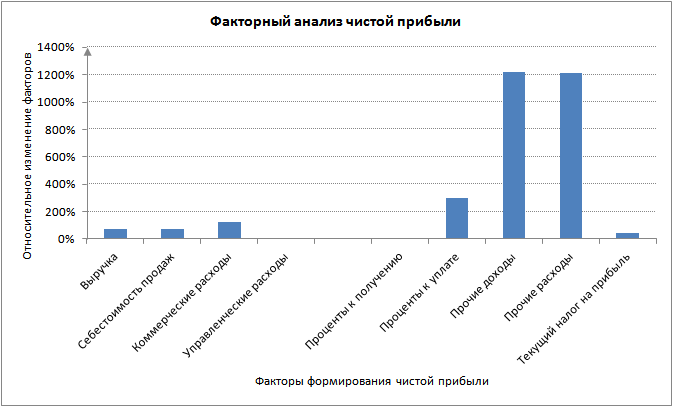

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

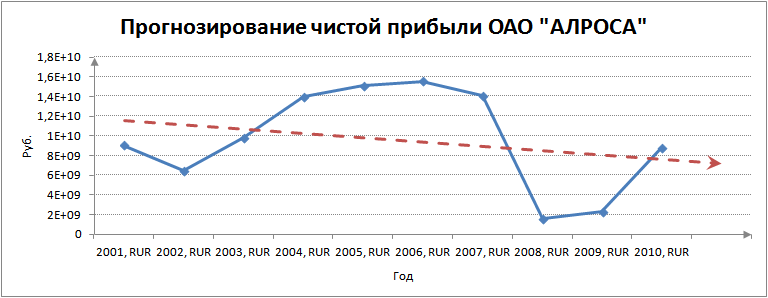

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

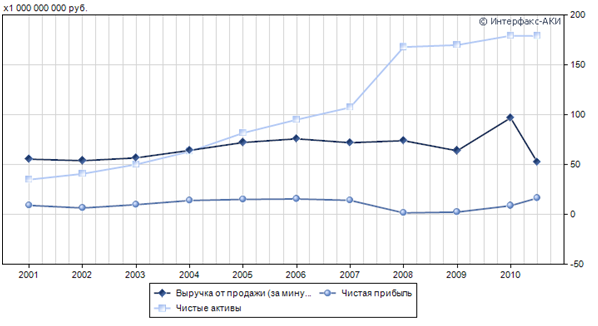

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Руководство

Для расчета потребуется задать временной интервал и определиться с исходной (базовой) точкой. Ей может быть начало года, месяца или другой временной отрезок.

Прирост может быть абсолютным. Его значение равно разнице между показателями текущего и базового (или предшествующего) периодов. Например, стоимость производства единицы продукции на начало года составляла 150 рублей, а на конец – 175 рублей. Абсолютный прирост стоимости составил 175-150=25 рублей.

Часто прирост рассматривают в относительных величинах (коэффициент прироста). Для этого значение текущего показателя делят на базисную или предыдущую величину. Например, 175/150=1,16. Это говорит о том, что стоимость производства выросла в 1,16 раза. Чтобы получить значение в процентах, необходимо результат умножить на 100%. В рассматриваемом примере это составит 16%.

Для анализа эффективности деятельности или вложений требуется определить темп прироста. Для этого определяют показатели, соответствующие начальной и конечной точкам. Например, стоимость акций на начало 2014 года составляла 250 тыс. рублей, а к окончанию года – 420 тыс. рублей. Затем из значения конечного показателя вычитают начальное (420000-250000=170000). Результат необходимо разделить на начальное значение и умножить на 100 %. (170000/420000*100=40%). В рассмотренном примере темп прирост стоимости акций за год составил 40%.

Для обобщения результатов за продолжительный период (например, несколько лет) рассчитывают средний показатель абсолютного прироста. Для этого находят разницу конечного и начального показателей, затем ее нужно разделить на количество периодов.

В зависимости от целей расчета абсолютного прироста используют базисный или цепной методы. В основе базисного метода лежит сравнение показателей любого периода с базисным. В цепном методе текущие показатели сравнивают с предыдущими.

Вопрос:

Как рассчитать прирост прибыли?Ответ:

Абсолютный показатель разница между текущим и базовым (или предшествующим) показателями. Относительный – результат деления текущего показателя на базовый (или предшествующий).

Вопрос:

Как получить среднемесячный прирост, если учитывать несколько разных периодов?Ответ:

Для этого отдельно рассчитываются показатели для каждого месяца. Затем их нужно сложить и разделить на их количество.

Вопрос:

При расчете получила отрицательное значение. Что это значит?Ответ:

Это означает, что вложение не принесло прибыли, а стало убыточным.

Как темп роста в процентах и соответствующий ему темп прироста. При этом с первым обычно все понятно, а вот второй нередко вызывает разные вопросы, касающиеся как трактовки полученного значения, так и самой формулы расчета. Пришла пора разобраться, чем отличаются между собой эти величины и как их нужно правильно определять.

Темп роста

Данный показатель исчисляют для того, чтобы выяснять, сколько процентов составляет одно значение ряда от другого. В роли последнего чаще всего используется предыдущая величина либо базисная, то есть та, что стоит в начале исследуемого ряда. Если результат окажется больше 100%, это означает, что наблюдается увеличение исследуемого показателя, и наоборот. Рассчитать очень просто: достаточно найти отношение значения за к значению предыдущего или базисного отрезка времени.

Анализ результатов расчета

Периодическая оценка рентабельности выявит тенденцию экономического роста или падения, сильные или слабые стороны производства, управления, ценообразования, выработать эффективную стратегию повышения доходности.

Распространенными методами анализа выступают:

- сравнение полученного показателя с усредненными значениями;

- сопоставление с параметрами конкурентов;

- оценка значений одного предприятия за различные отчетные периоды.

Если уровень рентабельности падает, это значит, что объем затрат выше темпов роста дохода. Это возможно при увеличении производственных расходов при неизменной выручке или ее снижении.

В этом случае требуется принимать меры по повышению показателя рентабельности:

- увеличивать объем продаж;

- сменить тактику ценообразования;

- снизить себестоимость товара или услуги;

- обновлять или расширять ассортимент;

- заняться поиском новой клиентуры, рынков сбыта;

- повышать спрос на продукцию (рекламными, маркетинговыми методами).

Принимаемые меры должны проводиться с учетом всех показателей финансовой отчетности. Например, бесконтрольные действия по увеличению выручки могут стать причиной убытков, если повлекут непропорциональный рост затрат

Поэтому первоначально рекомендуется обратить внимание на расходы фирмы и предпринять меры по их сокращению и дальнейшему контролю

Показатель 20-30% и более характерен для организаций с:

- эффективной управленческой структурой;

- низкими производственными расходами;

- оптимальной стратегией ценообразования.

Низкий показатель (около 5% и менее) указывает на неэффективную структуру доходов и расходов, необъективную ценовую политику, недостатки управления фирмой, высокие производственные затраты.

Пример расчета

|

Месяц |

В, т. р. |

Переменные расходы, т. р. |

КВ, % |

|---|---|---|---|

|

Январь |

1 500 |

880 |

41,33 |

|

Февраль |

1 750 |

970 |

44,57 |

|

Март |

1 800 |

1 100 |

38,89 |

|

Апрель |

1 650 |

950 |

42,42 |

|

Май |

1 560 |

750 |

51,92 |

|

Июнь |

1 480 |

660 |

55,41 |

|

Июль |

1 780 |

880 |

50,56 |

|

Август |

1 890 |

900 |

52,38 |

|

Сентябрь |

1 960 |

920 |

53,06 |

|

Октябрь |

2 100 |

1 100 |

47,62 |

|

Ноябрь |

2 250 |

1 200 |

46,67 |

|

Декабрь |

1 980 |

1 350 |

31,82 |

|

Год 2017 |

21 700 |

11 660 |

46,27 |

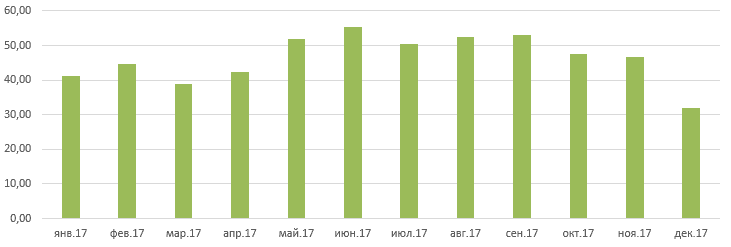

КВ условного предприятия за 2017 год составил 46,27%. Самое низкое значение было зафиксировано в декабре (31,82%), самое высокое – в июне (55,41%). В июне был наименьший доход, в этом месяце компания была наиболее уязвима.

Рис. 1. Диаграмма изменений КВ

На рисунке 1 представлен график изменения значения коэффициента в течение года.