Как правильно выбрать пиф в 2020 году: рейтинг самых доходных и надежных

Содержание:

- Как правильно выбрать ПИФ

- В чем преимущество ПИФов и стоит ли инвестировать в ПИФы в 2020 году?

- Что еще оценивать перед вложением

- Знакомимся с ПИФами Сбербанка

- Как вложить деньги в ПИФ: памятка инвестора

- 5 правил для начинающего инвестора в ПИФы

- ПИФы vs. ETF. В чем разница?

- На что еще обратить внимание при выборе ПИФа?

- Что такое ПИФ

- Основные условия выбора типа ПИФа

Как правильно выбрать ПИФ

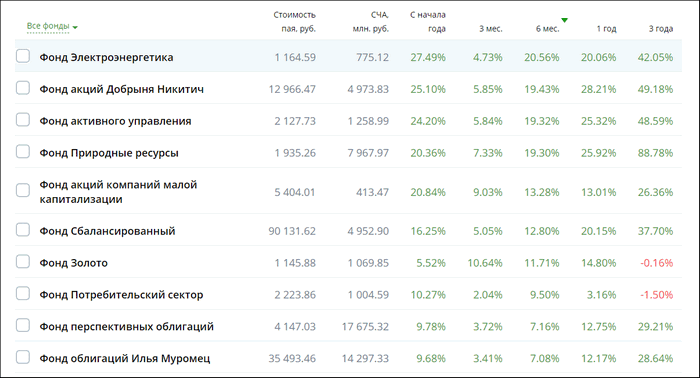

Правильно выбрать ПИФ – означает выбрать фонд для инвестирования средств, который отмечен высоким показателем доходности. Разумеется, нет гарантии, что спустя определенное время этот показатель не поднимется слишком высоко, чего бы хотелось инвестору. Выбирать ПИФы Сбербанка нужно опираясь на статистику роста каждого отдельного фонда. Ознакомиться с ней можно путем обращения к сравнительной таблице на сайте управляющей компании: sberbank-am.ru/individuals/fund/yield.

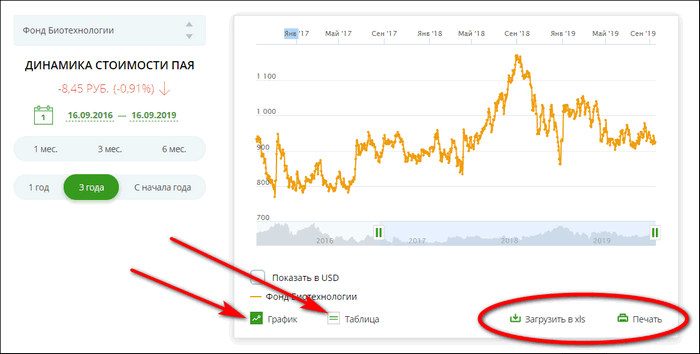

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

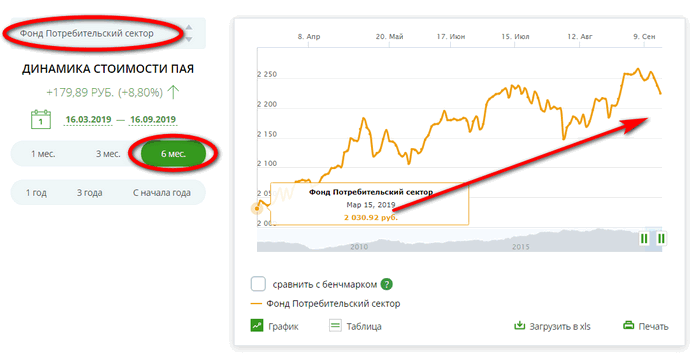

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Получить аналитические навыки для того, чтобы самостоятельно осуществлять глубокий анализ экономических перспектив ПИФов – можно путем прохождения специальных курсов. Чтобы получить реально полезную информацию, рекомендуется обучаться у сотрудников организации. Найти различные образовательные материалы можно на сайте Сбербанка, раздел «Обучение»: sberbank.ru/ru/person/investments/broker_service/training

В чем преимущество ПИФов и стоит ли инвестировать в ПИФы в 2020 году?

Если рассуждать максимально кратко и по сути, то паи ПИФов – это прямой аналог акций ETF, фондов, которые представляют собой портфели ценных бумаг, собранных по какому-либо признаку:

- в том же соотношении и те же бумаги, что и входят в расчет известных биржевых индексов (индексные ETF);

- по отраслевому признаку (ETF на металлы; сырьевые ETF);

- фонды, объединяющие бумаги определенной направленности (облигационные ETF; дивидендные ETF и пр.).

То есть, собираем в портфель ценные бумаги по соответствующему признаку и на основании данного портфеля выпускаем самостоятельные акции, которые уже продаем на рынке – это «механика» работы фондов ETF. У паевых фондов все очень похоже за исключением буквально двух характерных отличий:

- С точки зрения активов ПИФы также представляют собой портфели ценных бумаг, объединенных по тому или иному признаку, куда входят не только акции тех или иных компаний, но также и акции профильных ETF. То есть, если акции ETF можно назвать квази бумагами (то есть, ценными бумагами, выпущенными на базе других бумаг), то паи ПИФов – это квази бумаги «в квадрате». Впрочем, такая финансовая технология также имеет свою рыночную логику, а значит право на существование.

- ETF хоть и называется фондом, но по сути – это просто портфель, «сборная солянка» различных ценных бумаг. Данный фонд не имеет никаких исполнительных органов (ни директора, ни бухгалтера, ни даже условной секретарши) – он вообще не имеет никакого персонала. Единственное, что с данной точки зрения присутствует у ETF, это управляющая компания, которая является его учредителем (все-таки, портфель не маленький и кто-то должен его собрать). При этом акции ETF вращаются на открытом рынке и никто (кроме, разве что маркет-мейкеров) не берет на себя ответственность за поддержание их ликвидности. А вот учредитель паевых фондов (в рамках российского законодательства), напротив, берет на себя обязанность во «внебиржевом порядке», то есть, на неорганизованном рынке осуществлять как продажу, так и выкуп паев по ценам в соответствии с фактическим спросом и предложением. Как правило, просто с ориентировкой на биржевую их стоимость. В качестве таких учредителей выступают крупные банки (категории А) и финансовые компании, имеющие банковскую лицензию. Фактически они отвечают за обращение ценных бумаг ПИФов в стране и поддерживают 100%-ную их ликвидность.

С точки зрения надежности самыми малорискованными паями объективно являются бумаги ПИФов «Сбербанка» (а точнее, выпущенными управляющей компанией «Сбербанк Управление Активами», которая до 06 ноября 2012 года именовалась ЗАО УК «Тройка Диалог»). И это логично – крупнейший банк страны, чьи обязательства по сути авалированы государственной казной (если не формально, то реально, по результатам трех последних кризисов банковской ликвидности). Представляется разумным составить рейтинг ПИФов «Сбербанка» по доходности на 2020 год. Итак, ТОП выгодных ПИФов 2020 года.

Что еще оценивать перед вложением

ПИФы отличаются по виду актива, в который вкладываются средства: акции, облигации, драгметаллы, отрасли экономики и другие направления. В зависимости от риска вложения в актив зависит его доходность. Для новичков в инвестировании чаще предлагают вкладывать в облигации, как наиболее надежный тип. Но и доходность этого актива в 9-11 % мало чем отличается от прибыли по банковскому депозиту. Чаще инвестирование в ПИФы облигаций используют для диверсификации, то есть одновременного вложения в несколько направлений, чтобы максимально защитить себя от вероятных потерь.

ПИФы акций для умелых игроков. Они дают большую доходность с большим риском. Процент по этим паям варьируется от 5 до 100 %. Инвестору, который не готов испытывать психологические нагрузки от резких взлетов и падений цен на акции лучше абстрагироваться от новостей. Эти ПИФы рассчитаны минимум на год, но чаще на 3-5 лет.

Смешанные или диверсифицированные паи сочетают обе стратегии, так как состоят из акций и облигаций. Но эти фонды будут расти более скромными темпами, чем ПИФы акций. Для осторожных инвесторов такой вид размещения собственного капитала наиболее приемлем.

Владельцам капитала, которые хорошо разбираются в развитии отраслей экономики можно попробовать работать с отраслевыми ПИФами.

Знакомимся с ПИФами Сбербанка

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Услуги по инвестированию в ПИФы предлагают сейчас различные управляющие компании. Коль скоро есть конкуренция, интерес представляют конкретные условия и доходность. Итак, ПИФы Сбербанка. Непосредственное управление ими осуществляет дочерняя компания «Сбербанк Управление Активами» (сайт sberbank-am.ru). На рынке она с 1996 г., но до ноября 2012 г. называлась «Тройка Диалог», после чего была выкуплена Сбербанком. На данный момент под управлением компании находится 21 открытый паевой фонд (ОПИФ) и 5 закрытых фондов недвижимости (ЗПИФН) с суммарным капиталом 775 млрд руб. Все они различаются по уровням риска и доходности:

- Низкий риск и низкий доход (большинство ОПИФ облигаций);

- Средний риск и средний доход (все ЗПИФН, ОПИФ: Золото, Перспективных облигаций и Сбалансированный);

- Высокий риск и высокий доход (все ОПИФ акций, 4 ОПИФ фондов).

Приобрести паи ЗПИФН Сбербанка, как правило, можно только при создании фонда. Это объясняется тем, что покупая ряд объектов недвижимости, фонд на несколько лет прекращает инвестиционные операции на рынке и получает доход с арендных платежей. В дальнейшем он распродаёт эти объекты по максимально возможной стоимости, чтобы получить прибыль на росте цен. Владелец пая ЗПИФН может получать пассивный доход, если это предусматривают правила фонда. У хозяина пая ОПИФа пассивного дохода нет. Ему не выплачиваются ни купоны по облигациям, ни дивиденды по акциям, в которые инвестирует фонд. Единственный доход, который может получить инвестор, это продажа пая дороже покупки.

Купить паи можно 2 способами: в отделениях Сбербанка или через личный кабинет. Приобретение через ЛК совершается на сайте управляющей компании или на портале Госуслуги (gosuslugi.ru). Онлайн-способ не только удобнее, но и экономичнее: если в отделении банка минимальный пай стоит 15 000 руб., то для покупки онлайн достаточно всего 1000 руб. Это позволяет даже людям с низким доходом сформировать диверсифицированный инвестиционный портфель. При покупке и продаже пая в общем случае взимаются агентские комиссии. В качестве агента может выступать ПАО Сбербанк или другой банк, работающий по договору с управляющей компанией. Эти комиссии не имеют отношения к оплате услуг по управлению капиталом, они берутся за оформление сделки. При покупке пая комиссия зависит от инвестируемой суммы: если она меньше 3 млн руб., то 1%, а начиная с 3 млн руб. снижается до 0,5%.

При продаже пая комиссия берётся, только если срок инвестирования оказался менее 372 дней. Так, при периоде 180 дней и менее ставка равна 2%, от 181 до 371 – 1%. Услуги по управлению ПИФом облагаются комиссией, которая зависит от конкретного фонда и может меняться в широких пределах (обычно от 1,5 до 3% годовых). Есть ещё комиссия, которую берёт депозитарий, и статья «прочие расходы». В сумме все эти расходы могут «съесть» годовую прибыль инвестора и даже принести ему убыток. Что касается налогообложения, то если пай куплен позднее 01.01.2014 и был во владении инвестора более 3 лет, то каким бы ни был процентный доход за это время, платить с него подоходный налог (НДФЛ) не нужно. Инвестор получает освобождение от налога по льготе для долгосрочного владения ценными бумагами (ЛДВ). Единственное ограничение – максимальная сумма не облагаемой налогом прибыли: не более 3 млн руб. в год.

Как вложить деньги в ПИФ: памятка инвестора

Экономическая сущность, преимущества ПИФов, их виды и механизм работы были подробно рассмотрены в статье что такое ПИФ. Поэтому сразу перейдем алгоритму действий и советам потенциальному вкладчику.

Оцените сумму инвестиций

От нее зависит выбор типа фонда. При небольшой сумме планируемых вложений (до 50 тыс. руб.) вам подойдет только открытый ПИФ. Начиная от 100–150 тыс

руб., можете обращать внимание на интервальные фонды. Доступ к закрытым ПИФам, как правило, начинается от 0,5–1 млн руб

Определите стратегию

Выберите комфортное для вас соотношение риска и доходности. Чем выше доходность — тем больше риск. Специалисты условно объединяют все многообразие стратегий в группы: консервативные, умеренные, агрессивные.

Сразу оговоримся, что излишне осторожным инвесторам действовать через ПИФы не имеет никакого смысла по причине дополнительных финансовых издержек инвестора при той же степени риска (затраты на управление, комиссии при покупке и продаже). Кроме того, например:

- паи гособлигаций менее выгодны, чем сами облигации (купон по которым налогом не облагается);

- а паи банковского рынка менее выгодны, чем депозиты, доход по которым не облагается налогом «де факто» (только при превышении ставки рефинансирования на 5%).

Всех остальных ждет широчайший выбор финансовых активов, из которых не составит труда сформировать портфель. Многие УК предлагают на выбор готовый ассортимент фондов для квалифицированных инвесторов и обывателей, наиболее популярные из которых: корпоративных облигаций, акций, смешанных инвестиций, индексные фонды, рентные и кредитные.

Вкладывайтесь на длительные сроки

Запомните, ПИФ не подходит для краткосрочных спекулятивных игр. Вкладывайтесь на длительные сроки в ожидании инвестиционной, а не спекулятивной доходности. Вклады в ПИФы на срок менее года по статистике экономически не оправданы. Оптимальный срок — 2 года. Для фондов акций предпочтительнее выждать один полный экономический цикл: 3–5 лет.

Диверсифицируйте вложения

- По типу инвестиционных активов (соотношение доходности и риска).

- По отраслевой принадлежности бумаг.

Хороший выбор для начинающих инвесторов: фонд высокодоходных акций (30%), индексный фонд (30%), фонд облигаций (40%).

Определите тип фондов

После того, как определитесь со стратегией, выберите типы и категории фондов, подходящие именно вам. Это позволит сузить круг выбора и отсечь заведомо лишних игроков.

Проведите анализ и выбор УК и фондов

Выбор ПИФа — наиболее ответственный шаг. Критерии оценки рассмотрены ниже. Старайтесь выбрать сразу несколько потенциальных управляющих компаний, каждая из которых руководит деятельностью нескольких фондов разного типа. При необходимости это позволит производить обмен паев без налоговых последствий и, таким образом, реагировать на конъюнктуру рынка, минимизировать риски и фиксировать прибыль. Кроме того, так вы будете нести минимум затрат (отсутствие комиссионных издержек, только постоянная плата за услуги УК).

Изучите документы

Самым внимательным образом изучите основные документы: правила доверительного управления (ПДУ), инвестиционную декларацию ПИФа (на предмет допустимых инвестиционных активов) и договор (на предмет финансовых условий и проблем в будущем).

Рассчитайте косвенные издержки

Рассчитайте весь спектр финансовых затрат, которые лягут на вас дополнительным бременем. Речь идет о надбавках при выдаче и скидках при погашении. Они могут зависеть от суммы сделки и срока владения паями. Не забудьте уточнить процент управленческих расходов, накладываемых на всю сумму фонда и ежегодно вычитаемых из его чистых активов. Имейте ввиду, фонды декларируют свою доходность уже за минусом затрат на управление. Поэтому, анализируя рентабельность, можете их игнорировать.

Проясните условия обмена

Поскольку рано или поздно у вас возникнет желание внести изменения в структуру своего портфеля, принципиально важно, чтобы при обмене паев в пределах одной УК, с вас не взимались никакие комиссии

Уточните возможность продажи на вторичном рынке

Открытые паи обладают хорошей ликвидностью. А вот для владельцев паев интервальных и закрытых ПИФ возможность продать свои бумаги на вторичном рынке (банкам, финансовым компаниям, другим пайщикам) приобретает решающее значение. В противном случае возникает большой риск остаться ни с чем.

Заключите договор

Оформите договор, откройте лицевой счет и затребуйте выписку из реестра вкладчиков. При этом покупайте паи напрямую в УК, минуя агентов (которые берут свои проценты за услуги). Не забудьте, у вас есть возможность вложения денег в ПИФы через Индивидуальный Инвестиционный Счет (ИИС). Вот и все. Не так сложно, правда?

5 правил для начинающего инвестора в ПИФы

1. Начинайте инвестирование с понятных и простых инструментов, например с облигационного рублёвого ПИФа. Он имеет низкую волатильность, а следовательно, результаты инвестирования предсказуемы.

2. Выбирайте открытые ПИФы — они имеют высокую ликвидность и низкие комиссии

При выборе фонда обращайте внимание на историческую динамику стоимости пая, особенно в периоды кризиса. Опытные управляющие всегда стараются нивелировать последствия внешних шоков

3. Пока у вас недостаточно опыта, начните работать с управляющей компанией

При выборе компании обратите внимание на то, сколько активов под управлением она имеет, насколько динамично развивается, есть ли возможность дистанционного приёма на обслуживание клиентов. Оценить успешность компании в своём сегменте помогут рейтинги

4. Выбирайте компанию, которая предложит вам не только качественный продукт, но и удобный сервис: возможность дистанционно открыть счёт без посещения офиса, мобильное приложение, позволяющее оперативно отслеживать купленный портфель.

5. Наберитесь терпения! Инвестирование — это всегда «рост» и «падение», и нужно быть к этому готовым. На фондовом рынке заработают те, кто умеет ждать и не поддаётся панике и желанию продать свои активы при первой «просадке».

ПИФы vs. ETF. В чем разница?

В реальности, более популярным считается инструмент ETF, нежели старые ПИФы. Если сравнить данные инструменты, какие преимущества у двух методов вложения?

- ETF более ликвидные, и их проще купить. Покупаем через брокерский счет или купить на ИИС, получить налоговую льготу. ПИФы покупаем в офисе УК, через агента.на ИИС купить ПИФ не возможно − это минус.

- ПИФы управляются активно, чаще всего управляющие пытаются обогнать индекс, инвестиционные фонды и биржевые следуют за индексом акций.

- Комиссии − у ПИФа 3-5% не считая надбавок и скидок, у ETF показатели ниже менее 1%, без дополнительных сюрпризов.

- ПИФы имеют дурную привычку внезапно изменять инвестиционный регламент, в результате чего деньги направляются в другие активы, при этом инвесторы даже про это не знаю. В ETF такого нет.

Многие считают, что этот инструмент устаревший. Если речь идет о вложении средств в биржевые инструменты, здесь на поверхности лежит две альтернативы:

- ETF, и, как правило, более выгодный вариант;

- приобретение различных активов акций, облигаций на ИИС для долгосрочного вложения, собственными силами для получения налогового вычета. Сделать это под силу каждому, главное навыки и опыт.

Когда ПИФы выгодны? Если вы присматриваетесь к недвижимости, этот инструмент будет уникальным, это своего рода аналог американским рейтам.

На что еще обратить внимание при выборе ПИФа?

Думая о том, как выбрать ПИФ для инвестирования, обязательно обратите внимание и на следующие моменты:

Расходы, которые вы будете нести: размер надбавки и скидки компании по управлению активами. Надбавка — это комиссия, взимаемая компанией при покупке паев, а скидка — комиссия, взимаемая при их продаже

Слишком высокий в сравнении с другими фондами размер этих показателей может существенно снизить инвестиционную привлекательность ПИФа.

Условия обмена паев. Это важно, в первую очередь, для активных инвесторов. Желательно, чтобы при переводе капитала из одного фонда в другой в рамках одной компании по управлению активами не взимались никакие комиссии.

Ну и, конечно же, не забудьте удостовериться, что ПИФ имеет необходимую лицензию на ведение деятельности, а также подробно ознакомиться с Правилами доверительного управления, которые должны быть представлены на сайте компании и выдаваться по требованию при обращении в офис фонда. Если вам что-то там непонятно — обязательно задайте уточняющие вопросы.

Выбор ПИФов для инвестирования можно производить путем исключения, начиная с отбора по виду фонда, общим показателям деятельности, доступности с точки зрения цены пая и заканчивая анализом коэффициентов. Чем больше информации о деятельности фонда и показателей вы соберете и проанализируете, тем грамотнее будет сделан ваш выбор, а значит, тем защищеннее и доходнее будут ваши инвестиции в ПИФ.

Теперь вы знаете, как анализировать рейтинг ПИФов и как выбрать ПИФ для инвестирования. Если вам интересен этот финансовый инструмент — дерзайте. При этом не стесняйтесь уточнять все непонятные моменты у компетентных сотрудников компании: они точно так же заинтересованы в том, чтобы вы стали их пайщиком, ведь от этого зависит и их размер дохода.

Желаю всем надежных инвестиций и хорошей инвестиционной прибыли. Сайт Финансовый гений всегда следит за тем, чтобы ваша финансовая грамотность поддерживалась на высоком уровне. Оставайтесь с нами и учитесь вести грамотное управление личными финансами. До новых встреч!

Что такое ПИФ

Управление инвестициями клиентов берут на себя сотрудники Сбербанка, они в соответствии с аналитическими данными и экспертными прогнозами осуществляют покупку или продажу акций, чтобы сделать фонд прибыльным. В интересах управляющей компании приобретать растущие в цене активы, чтобы прибыль получили как инвесторы, так и сама организация.

Каждый потенциальный инвестор может выбрать ПИФ по уровню риска, доходности, ознакомиться со сравнительной таблицей различных фондов, просмотреть график роста и падения стоимости паев и так далее. Таким образом гражданин сможет выбрать стратегию, соответствующую группе риска: минимальный риск, высокий, очень высокий. Обычно каждый инвестор приобретает паи в нескольких фондах – все вложения клиента называют инвестиционным портфелем. Покупка паёв в нескольких ПИФах позволяет сформировать оптимальный инвестиционный портфель, позволяющий снизить риск потерять вложенные средства.

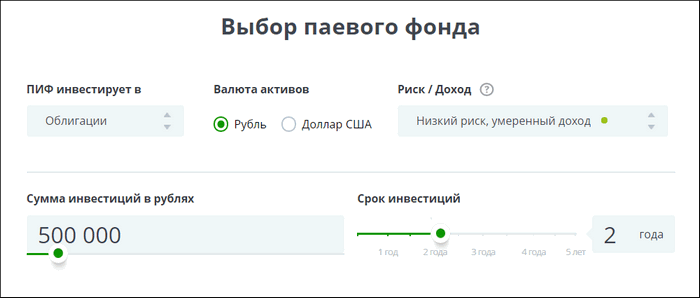

На сайте УК Сбербанк можно найти специальный калькулятор, который поможет сориентироваться потенциальному инвестору в выборе ПИФа. Чтобы произвести расчет приблизительного дохода от вложений, нужно указать на странице калькулятора данные:

- направление инвестиций (акции, недвижимость, золото, облигации, акции и облигации);

- валюта активов: рубли или доллары;

- уровень риска: низкий, средний, высокий;

- сумма и срок инвестиций.

После ввода данных система производит автоматический расчет и предлагает клиенту список подходящих ПИФов.

Прямая ссылка на калькулятор: sberbank-am.ru/individuals/fund/choose

Основные условия выбора типа ПИФа

По мнению опытных участников рынка, основная проблема при выборе инвестиционного фонда состоит в том, что объективно сложно определить какой на самом деле является организация: хорошей или плохой. Например, лидирующая компания в предыдущем периоде может потерять свои позиции и показать низкий уровень прибыльности в текущем году, а с виду неприглядная организация проявляет первенство в рейтинге лучших ПИФов.

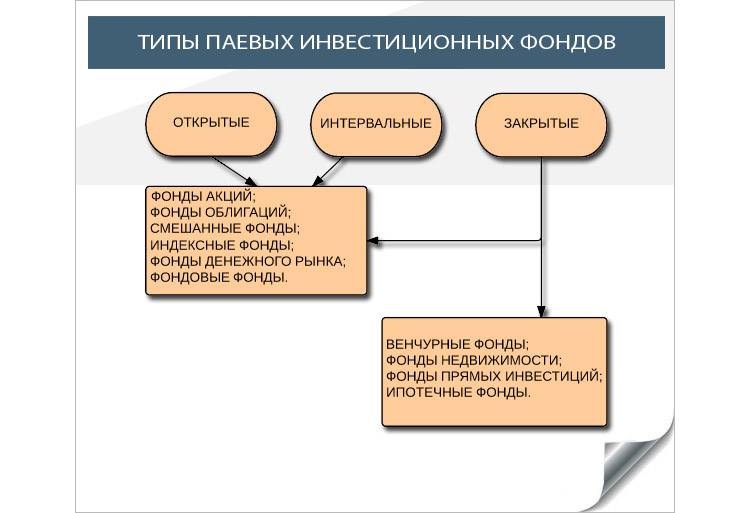

Ключевыми параметрами, которые должен учитывать инвестор при выборе фонда, является имя организации на инвестиционном рынке, а также ее история и действующие особенности. Не стоит забывать, что выбор ПИФа и его формы является личным делом каждого вкладчика и в этом случае он должен полагаться не только на определенные знания, но и индивидуальные предпочтения. По способу доступности существует три категории инвестиционных фондов: открытые, закрытые и интервальные. Именно из этих разновидностей инвестору придется делать выбор, в ходе которого ему предстоит проанализировать их преимущества и показатели доходности.

Прежде всего, стоит отметить, что открытые фонды предоставляют возможность купить или капитализировать пай в любой рабочий день. В интервальных организациях действует другая схема, позволяющая покупать доли один раз в квартал на протяжении двухнедельного периода. Такой метод характеризуется способностью интервальных ПИФов вкладывать в акции и прочие ценные бумаги с низкой ликвидностью, следовательно, сделки данного типа менее распространенные и заключаются нерегулярно.

Также не стоит забывать о возможностях интервальных фондов, главным из которых является возможность управляющей компании совершенствовать инвестиционные стратегии и расширять финансовых инструментарий акциями с высокой ликвидностью. Если рассматривать такой параметр, как погашение пая, то организации открытого типа являются более привлекательными и выгодными, чем интервальные фонды, так как они позволяют пайщикам в любой день подавать заявку на капитализацию или обмен долей. Это связано с тем, что в момент изменения тренда задача инвестора заключается в приложении всех усилий, чтобы продать акции или конвертировать их в облигации.

Известные управляющие компании для устранения такого недостатка интервальных фондов предоставляют клиентам вторичное обращение долей. Такая операция позволяет в любой день приобретать и продавать паи без учета открытия временного интервала.

Еще одним типом ПИФов являются закрытые фонды, которые отличается особенностью, так как создаются специально под конкретные инвестиционные проекты. Они отличаются долгосрочностью сделок и ограниченным количеством долей. Стать владельцем пая возможно только на стадии формирования организации, при этом существует ряд условий для вхождения, которые неосуществимы для большинства физических лиц.

В настоящее время интерес к фондам закрытой формы больше всего проявляют крупные сами управляющие компании и крупные капиталовкладчики. При высоколиквидном вторичном рынке есть шанс приобрести или продать долю закрытых организаций на протяжении всего периода работы фонда. По причине недоступности такого направления частным трейдерам предлагается выбирать только из двух инвестиционных фондов: открытых и интервальных.