Прием банковских карт

Содержание:

- Агрегаторы

- В чем подвох системы быстрых платежей?

- Как выбрать и подключить платёжную систему для физического лица

- Приём платежей для самозанятых

- 2 сервиса, работающих с незарегистрированными физлицами

- 5 сервисов для подключения онлайн-платежей к сайту самозанятого

- Как переводить деньги?

- Что такое система быстрых платежей?

- Другие способы

- Как создать шаблон в Сбербанк Онлайн?

- Управление функцией Автоплатеж

- Какие есть платежные системы для интернет-магазинов

- Вот главные преимущества способа оплаты платежной ссылкой:

Агрегаторы

Агрегаторы — это платёжные сервисы, которые выступают посредниками между интернет-продавцом и банками или платёжными системами, которые проводят платежи. К таким относятся, к примеру, Яндекс.Касса, Robokassa, процессинговый центр Uniteller, платёжная платформа Paykeeper.

С технической точки зрения между такими сервисами есть различия, но на практике суть одна — они позволяют подключить много разных способов оплаты одновременно.

Минусы: высокая комиссия, точный размер которой зависит от способа оплаты.

Плюсы: принимают к оплате и карты, и электронные кошельки разных платёжных систем; некоторые выступают агентами — вам не придётся применять ККТ; некоторые позволяют выводить средства до двух раз в день.

По договору с агрегатором деньги обычно поступают сначала на его специальный счёт, а потом переводятся на ваш расчётный. Комиссию кто-то берёт сразу при перечислении суммы, а кто-то — по итогам платёжного периода.

Оплата со счёта мобильного телефона

Некоторые агрегаторы и платёжные системы (например, QIWI) поддерживают мобильную коммерцию — оплату со счёта мобильного телефона. Клиент вводит свой номер на сайте, ему приходит СМС с суммой к оплате, он отвечает на СМС, и деньги списываются.

Как принимать платежи, если у вас нет сайта

Если вы продаёте товары в Инстаграме или других соцсетях и мессенджерах, можно выбрать любой из перечисленных выше вариантов. Эквайринг и агрегаторы позволяют направлять клиентам ссылки на страничку оплаты — платёжный шлюз. А при оплате на электронный кошелёк можно просто делиться реквизитами.

Если вы самозанятый

В отличие от ИП и ООО, онлайн-касса вам не нужна. Как самозанятый вы можете принимать платежи на карту, которую указали при регистрации в ФНС, или наличными, а потом формировать чеки и отправлять клиентам. Если зарегистрируетесь в сервисе «Своё дело» в мобильном приложении Сбербанк Онлайн и привяжете карту (можно выпустить цифровую), при оплате от физлиц чеки будут формироваться автоматически.

Клиенты могут переводить вам оплату по номеру карты или на электронный кошелёк. А с недавних пор самозанятым доступны услуги одного из агрегаторов — Яндекс.Кассы.

Гайд от Сбербанка по видам эквайринга, онлайн-кассам и другим способам приёма платежей находится

здесь.

В чем подвох системы быстрых платежей?

При совершении переводов через систему быстрых платежей обратите внимание на следующие моменты:

- вы не можете отменить перевод и самостоятельно проверить, дошли ли деньги до получателя;

- переводы доступны только резидентам РФ;

- вам необходимо знать название банка получателя средств, чтобы убедиться в возможности перевода.

При использовании системы быстрых платежей помните, что ваши персональные данные могут быть использованы мошенниками. Зная личную информацию о человеке, в том числе его имя и банк, в котором у него открыт счет, злоумышленниками может быть сымитирован звонок из банка с просьбой сообщить верификационный код или пин-код, чтобы затем похитить с карты денежные средства

Однако случаи кражи денег с карты были и до введения СБП, поэтому необходимо всегда проявлять осторожность при использовании карты:

- никогда не сообщать свои персональные данные по телефону неизвестным лицам, даже если вам представились сотрудником банка.

- не сообщать коды подтверждения и пин-коды третьим лицам.

- при появлении малейших подозрений самостоятельно обратиться в банк по официальному номеру телефона.

Все эти меры помогут вам защитить свои деньги и не стать жертвой мошенников.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как выбрать и подключить платёжную систему для физического лица

Кроме размера комиссии, существуют и другие критерии выбора платёжного агрегатора для самозанятого физлица. А вот правила интеграции стандартны в целом для всех сервисов.

Критерии выбора платёжной системы

Нужно учитывать следующие факторы:

-

дополнительные комиссии, кроме основной: например, за вывод средств на карту;

-

качество работы техподдержки, наличие справочной информации на сайте сервиса;

-

условия подключения и интеграции: срок, необходимость подписания договора, проверка мерчанта и т.п.;

-

удобство личного кабинета: наличие инструментов для создания отчётов, простой интерфейс;

-

дополнительные возможности: поддержка массовых, рекуррентных и других видов платежей;

-

срок присутствия системы на рынке: обычно чем больше лет сервису, тем выше его надёжность.

Привязка платёжной системы к сайту

Подключение любого платёжного сервиса к сайту обычно осуществляется двумя способами:

-

API. Интеграция программного кода требует специальных знаний. Поэтому нужно привлекать разработчика.

-

Модуль для сайта на CMS. Установить и настроить инструмент можно самостоятельно или воспользовавшись подсказками техподдержки.

Организовать приём платежей на сайте может любое физическое лицо: в России есть соответствующие платёжные системы

При этом физлицу важно задуматься о легальности действий. Один из вариантов — регистрация в качестве самозанятого

Этот статус открывает много возможностей для интернет-эквайринга и приёма оплат на личную банковскую карту, счёт либо электронный кошелёк.

Приём платежей для самозанятых

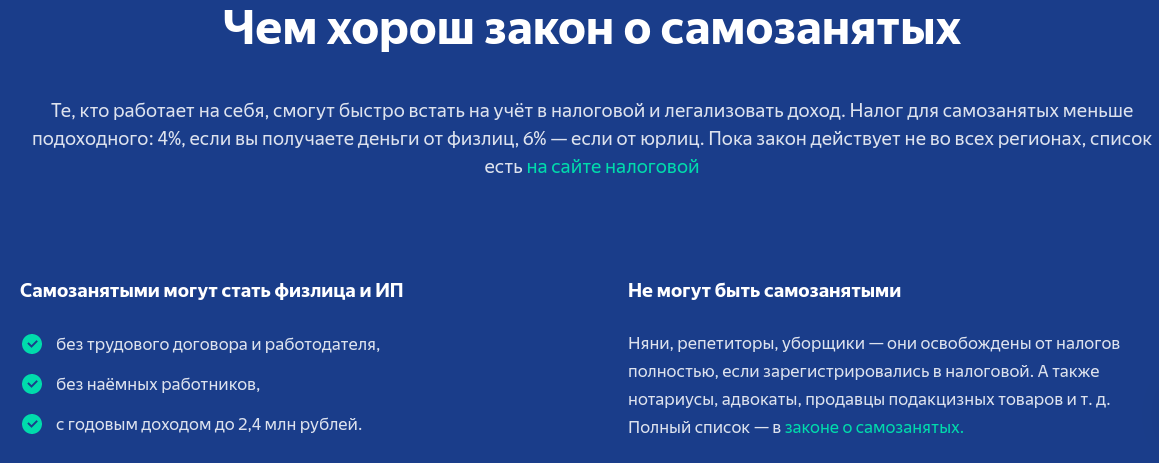

Самозанятый гражданин — официальный статус. Он даёт право работать в определённых направлениях и получать деньги от покупателей или заказчиков. Закон № 422-ФЗ от 27.11.2018 определяет, что самозанятые лица имеют право получать вознаграждение наличными, переводами на банковскую карту или на электронный кошелек. Можно пользоваться и банковским счётом, но это не обязательно.

Выдержка из сервиса «Яндекс.Кассы» для самозанятых:

Торговый эквайринг банковских карт недоступен самозанятым. Если хочется принимать оплату с карт через POS-терминал, придётся регистрироваться как ИП или юрлицо. Но интернет-эквайринга от платёжных систем запрет не касается. Он полностью официален, если самозанятый выдаёт клиентам чеки через приложение «Мой налог». Мы рассказывали об интернет-эквайринге для самозанятых.

Есть два варианта платёжных систем для самозанятых:

-

Платёжный сервис-агрегатор — обеспечивает приём оплат от клиентов разными способами (с банковской карты, электронного кошелька, мобильного счёта, платёжного терминала). Деньги зачисляются на счёт агрегатора, а после — на карту или счёт физлица.

-

Отдельная банковская карта, для разделения дохода от других поступлений. Чтобы получать платежи на карту, придётся сообщать ее реквизиты каждому отдельному клиенту. Это не всегда удобно и ограничивает возможности покупателей, пользующихся картами других банков или, например, электронными кошельками. Они не захотят платить комиссии и откажутся от заказов.

Отдельная банковская карта нужна и самозанятым, которые работают через платёжные агрегаторы. Во-первых, так проще вести учёт. Во-вторых, снижается риск блокировки. Не все банки приспособили свои условия к закону о самозанятых. Поэтому лучше оформлять отдельный карточный счёт — по возможности, специализированный. Например, Сбербанк предлагает самозанятым цифровую карту.

2 сервиса, работающих с незарегистрированными физлицами

Есть системы, которые принимают онлайн-платежи с зачислением на электронный кошелёк или личную банковскую карту физлица, не прошедшего идентификацию. Работая с ними, нужно помнить два правила:

-

Скорее всего, это делается в обход закона (то есть, найдены определённые юридические уловки).

-

Есть ограничения по суммам и возможности вывода средств (это нужно уточнять в правилах выбранного сервиса).

Free-Kassa

В условиях платёжного сервиса упоминается возможность открытия мерчант кассы для приёма платежей через сайт физическими лицами. Вывод средств возможен только на электронный кошелёк.

Плюсы: простое подключение, приём платежей с банковских карт и электронных кошельков.

Минусы: комиссии выше, чем для юрлиц и ИП

Тарифы: 7 % — «Яндекс.Деньги», 6 % — «Сбербанк Онлайн», 7 % — QIWI и т .д.

Подробный разбор сервиса Free-Kassa вы можете найти на нашем сайте

Interkassa

Украинский сервис, не попадающий под требования Центробанка РФ. Поэтому может работать в том числе и с незарегистрированными физлицами.

Плюсы: простое подключение, более 70 вариантов оплаты, мультивалютность (в том числе работа с криптовалютами).

Минусы: есть жалобы на нестабильность работы, безынициативную службу поддержки. Перед подключением сайт должен пройти проверку.

Тарифы: банковские карты — от 2,2 %, электронные кошельки — от 3 %, терминалы — от 6,5 % и т.д

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — наиболее подходящая платёжная система для сайта для физических лиц, прошедших идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Новый сервис (релиз состоялся в 2020 году), который позиционируют как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Из особенностей — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платежной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

Яндекс.Касса

Крупный агрегатор недавно открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях Яндекс.Кассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa — его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых, не имеющих собственного сайта. Функция «Витрин» для магазинов в Instagram. Автоматическая регистрация дохода. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал: обработка платежей только с банковских карт.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

PayMaster |

2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Яндекс.Деньги 4,5 % — оплата через салоны связи |

Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

|

Яндекс.Касса |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Яндекс.Деньги 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

2,7 % — за приём платежа с карты |

Комиссия за вывод средств на банковскую карту самозанятого — 3,5% |

Как переводить деньги?

Чтобы сделать платеж через СБП, вам необходимо:

- Войти в Сбербанк Онлайн.

- Перейти в «Платежи».

- В разделе «Другие сервисы» выбрать пункт «Перевод по СБП».

- Указать телефон получателя и нажать кнопку «Продолжить».

- Выбрать банк получателя, счет списания и сумму платежа.

- Нажать кнопку «Продолжить».

Вы можете отправить деньги только на счет в банке, подключенный к СБП. Перечень кредитных организаций, поддерживающих данный сервис, доступен на сайте sbp.nspk.ru. В процессе совершения перевода вам будет предложено выбрать банк из списка присоединившихся к системе.

В целях обеспечения безопасности в приложении нельзя увидеть, в каких конкретно банках открыты счета у получателя платежа. При этом клиент вправе выбрать предпочтительный банк для приема переводов. В таком случае отправитель средств при совершении перевода увидит именно этот банк первым в списке. Если же получатель не определил банк по умолчанию, плательщику необходимо уточнить у него, в какой банк нужно направить перевод.

Перед совершением платежа:

- посмотрите, есть ли в списке банк получателя платежа;

- проверьте правильность написания его названия;

- убедитесь, что написали номер телефона без ошибок.

Если средства были отправлены, но на банковский счет получателя не зачислились, плательщику необходимо обратиться в свой банк для решения проблемы.

Что такое система быстрых платежей?

Наличие комиссии за межбанковские переводы и необходимость ждать несколько рабочих дней для зачисления средств являются наиболее значимыми недостатками безналичных расчетов. СБП или система быстрых платежей – это платежная платформа, которая позволяет в режиме реального времени переводить деньги на счета в банки, присоединившиеся к СБП. Указывать реквизиты карты или расчетного счета получателя необязательно, нужен только номер мобильного телефона. Средства зачисляются на счет мгновенно, независимо от времени суток и дня недели. В Сбербанке переводить средства можно только с дебетовых карт.

Другие способы

Электроэнергия через Сбербанк Онлайн может быть оплачена очень быстро и просто, однако это далеко не единственный вариант. У одноименной финансовой организации существуют и другие способы, посредством которых можно как внести плановый платеж, так и погасить существующую задолженность.

Оплата электроэнергии через банкомат или терминал

Если по какой-то причине личный кабинет банка не подходит (например, нет свободного доступа к ПК или смартфону), то совершить оплату можно и через терминал/банкомат. Следует учитывать, что далеко не все банкоматы принимают наличные деньги и, если клиент выберет именно это устройство, то платить ему, скорее всего, придется с карты. Инструкция:

- Зайти на сайт банка и перейти в раздел с отделениями и банкоматами.

- Найти подходящее ближайшее устройство. Первый и второй пункт можно пропустить, если клиент и так знает, где находится устраивающий его банкомат/терминал.

Вставить в устройство карту.

Ввести ПИН-код.

Выбрать пункт платежей.

Выбрать пункт «Коммунальные услуги».

Найти нужную управляющую компанию или ЖЭК.

Указать расчетный счет клиента.

Ввести показания счетчика.

Проверить данные.

Подтвердить операцию.

Интерфейс банкомата и его элементы управления могут меняться в зависимости от модели и прошивки устройства. Несмотря на то, что общий принцип в каждом таком аппарате сохраняется, иногда элементы интерфейса могут располагаться в самых неожиданных местах.

Через личный кабинет Сбербанка

Пошаговая инструкция о том, как совершить платеж через личный кабинет Сбербанка (он же – Сбербанк Онлайн) была представлена выше. К этому можно добавить только тот факт, что аналогичные платежи можно совершать и посредством одноименного приложения для смартфонов. Скачать его можно на официальном сайте банка.

В отделении банка

Если клиент не особо умеет обращаться с банкоматами, терминалами, мобильными устройствами и компьютером, то у него остается только один вариант – платить непосредственно в отделении банка. Из всех вариантов, этот является самым неудобным и долгим, так как придется лично ехать в отделение, стоять в очередях и так далее. Инструкция:

- Найти подходящее отделение на сайте банка при помощи того же сервиса, посредством которого в предыдущем примере искали банкомат.

- Посетить отделение, взяв с собой квитанции об оплате электричества. Рекомендуется также захватить и паспорт, хотя он обычно не нужен.

- Взять талон на очередь (иногда не актуально).

- Пройти в кассу и оплатить коммунальную услугу. Сделать это можно как картой, так и наличными.

Как создать шаблон в Сбербанк Онлайн?

Чтобы каждый раз заново не искать всю информацию и не вбивать данные, можно сохранить платеж в шаблонах. Для этого нужно:

- Зайти в Сбербанк Онлайн, как это описано выше.

Произвести оплату, точно таким же образом, который освещен в начале статьи.

На этапе полной оплаты, когда высвечивается информация об успешном платеже, найти кнопку «Создать шаблон» и нажать на него.

Ввести название шаблона и сохранить его.

Как вариант, можно создать шаблон и другим образом:

- Зайти в Сбербанк Онлайн.

- В правой части экрана найти раздел «Мои шаблоны».

Раскрыть список и нажать на кнопку «Управление шаблонами».

Откроется новая страница с перечнем всех существующих шаблонов (если они вообще есть). Тут же есть кнопка «Создать шаблон».

Ввести всю нужную информацию.

Подтвердить факт создания.

Управление функцией Автоплатеж

Коммунальные платежи нужно оплачивать регулярно. Для того, чтобы автоматизировать данную процедуру и не забыть о ней, у Сбербанка есть специальный сервис Автоплатежей:

- Зайти в личный кабинет.

- Перейти в раздел автоплатежей, он находится на 1 пункт ниже раздела шаблонов, видно на изображении выше.

- Создать автоплатеж.

- Ввести все необходимые данные.

- Подтвердить задачу.

Какие есть платежные системы для интернет-магазинов

- география системы, особенно если в числе ваших покупатели есть жители не только России. Условия для платежей из стран СНГ, Европы, США и Канады, и т. п. необходимо изучать отдельно;

- условия вывода денежных средств. Как часто и насколько быстро вы можете их выводить.

Рассмотри популярные у предпринимателей сервисы более подробно.

Маркетинговые продукты Calltouch

Сквозная аналитика

Все данные в одном интерфейсе

Коллтрекинг

Определение источника звонков

Предикт

Речевая аналитика

Оптимизатор

Автоматическое управление рекламой

Обратный звонок

Виджет звонка с сайта

Антифрод

Защита от накрутки звонков

WebMoney

Эта система является одной из старейших в Рунете — работает уже двадцать лет. Чтобы использовать её для приёма платежей потребуется получить аттестат продавца. Дополнительное преимущество сервиса в том, что он позволяет принимать оплату в Bitcoin. Если у вас высокотехнологичный продукт для аудитории, идущей в ногу со временем, — это то, что нужно.

Платежи в WebMoney остаются одними из самых безопасных. По желанию их можно защитить кодом протекции, который передаётся получателю. Его вводят в специальное поле для зачисления денежных средств.

Деньги продавцу поступают мгновенно. Комиссия составляет 0,8%, но не распространяется на переводы между кошельками одного типа.

Яндекс. Деньги

Эта система платежей, принадлежащая одноименному поисковику, является одной из наиболее популярных. Пользоваться ей существенно проще с точки зрения и понятного интерфейса, и легкости открытия кошелька.

Яндекс.Касса не отличается простотой настройки. Приготовьтесь потратить на работу в личном кабинете и согласования с менеджером несколько дней.

Платежная система Киви Кошелек

Для покупателя основное преимущество Qiwi – предельная простота. То, что называют в народе «проще некуда». Чтобы открыть кошелёк нужен только номер телефона, а сама операция займет меньше минуты.

Впрочем, продавцу, если он планирует выводить из системы более 60 тысяч рублей пройти процедуру идентификации всё же придётся. Выше уже упоминалось, что есть и ограничения на сумму платежа — он не может превышать 15 тысяч рублей.

Киви не берёт комиссию за платежи и переводы внутри системы. Однако за вывод средств она выше, чем в других аналогичных сервисах.

Робокасса

- по банковским картам;

- электронные деньги;

- с помощью интернет-банков;

- с баланса мобильного телефона;

- через платежные терминалы.

К оплате принимаются не только карты Visa, но и Master Card. Причем на территории как России, так и СНГ, и Евросоюза. А вот для приёма платежей в США и Канаде Робокасса не подойдёт.

PayPal

Мировой лидер на рынке платежных систем. У этой системы 150 миллионов пользователей по всему миру.

В России ситуация иная. Система платежей работает для российских пользователей только с 2011 года. При этом они получают доступ к ограниченному функционалу с возможностью оплаты покупок и ввода денежных средств. Вывести их в российской версии нельзя.

Для приема платежей владельцу магазина потребуется корпоративный счет PayPal. Минимальная комиссия за использование системы составляет 3,9% от стоимости покупки + 10 рублей за каждую операцию.

Fondy

Visa, MasterCard, Apple Pay или Google Pay – покупатели могут платить вам любым способом, тогда как вам достаточно иметь только один банковский счет, на который будут зачисляться все платежи независимо от валюты и используемой для оплаты платежной системы.

Есть у Fondy и другие преимущества:

- Быстрая и удобная оплата в несколько кликов.

- Высокий уровень защиты транзакций: сертификат безопасности PCI DSS, шифрование SSL, двухфакторная аутентификация 3-D Secure.

- Гибкая настройка платежей, в том числе напоминаний о незавершенных покупках.

- Мгновенный возврат средств при отмене покупки.

- Низкая комиссия за транзакцию.

- Сбор статистики по удачным и неудачным операциям.

Perfect Money

Эта система проста в применении. Для регистрации нужно выполнить несколько несложных операций с использованием адреса электронной почты. Однако, чтобы получить доступ к полному функционалу системы, потребуется верификация с предоставлением сканированных копий документов.

Интересный факт: пользователям Perfect Money ежемесячно начисляются проценты на средства, которые хранятся на счете. В этом смысле аккаунт похож на обычный банковский вклад.

Комиссия за переводы внутри системы составляет 0,5%.

Вот главные преимущества способа оплаты платежной ссылкой:

Платежная ссылка легко подключается

Подключение этого способа оплаты не требует никаких усилий со стороны бизнеса. Для него не нужна интеграция с платежным шлюзом провайдера через API. Не требуется создавать и платежную страницу на сайте. Не нужен дополнительный персонал, включая разработчиков, и никакой собственной IT-инфраструктуры.

Все что нужно – это подключиться к клиентскому интерфейсу ECOMMPAY. В этом личном кабинете вы можете создавать платежные ссылки, следить за статусами оплаты в режиме реального времени, анализировать обороты вашего бизнеса и создавать финансовые отчеты.

Управляйте своим бизнесом через единый клиентский интерфейс. Создавайте и отправляйте платежные ссылки в два клика. Следите за финансовыми показателями компании в режиме реального времени. Прогнозируйте рост ваших доходов.

1. Формируйте заказ. 2. Пишите сопроводительное письмо. 3. Отправляйте платежную ссылку прямо из клиентского интерфейса или копируйте и вставляйте в шаблон письма!

Платежная ссылка быстро формируется

В клиентском интерфейсе есть конструктор с полями. Заполнив их, можно создать простую платежную ссылку, скопировать ее и отправить конечному потребителю. Сделать это можно прямо из интерфейса. Также возможно создавать шаблоны писем и заказов, настраивать те или иные уведомления, напоминания (если клиент получил ссылку, но вовремя не произвел оплату).

При генерации сообщения с платежной ссылкой есть возможность предпросмотра шаблона письма в почтовом окне с полями адреса получателя, копий, скрытых копий, тем, а также возможностью модифицировать тело письма.

Платежная ссылка просто отправляется

Ссылки для оплаты отправляются с доменного адреса компании-продавца.

Платежная ссылка живет заданный в каждом конкретном случае промежуток времени. Если покупатель не произвел оплату, ему можно отправить ссылку повторно. Если срок годности ссылки истек, создается новая, либо заказ аннулируется.

По факту оплаты покупателю на устройство приходит уведомление с финальным статусом транзакции и информацией об успехе и сумме платежа.

Следите за статусами заказов и своевременно напоминайте своим клиентам о необходимости оплатить покупку.

Платежная ссылка не нуждается в лицензиях

Проведение онлайн-оплаты с помощью платежной ссылки для бизнеса не требует дополнительных сертификатов и лицензий. Личные данные, которые покупатель вводит при открытии платежной ссылки, не видит никто, кроме него. Они не хранятся на сайте продавца.

Карточные данные покупателя проходят систему токенизации. Они превращаются в системные символы, которые не имеют смысла вне платежной системы и не могут быть расшифрованы злоумышленниками. Данные в виде токенов хранятся на стороне компании ECOMMPAY, соответствующей стандартам PCI DSS.

Переводите свой бизнес в онлайн и работайте в среде, защищенной от фрода и чарджбеков с помощью технологий ECOMMPAY.

Снижение риска возврата платежа (chargeback) достигается за счет применения технологии 3D-secure, когда плательщик подтверждает платеж личным одноразовым кодом. В этом случае нельзя заявить, что оплата произведена случайно или без ведома держателя карты.

Платежная ссылка вызывает доверие

Платежные ссылки визуально кастомизируются под бренд клиента и выполняются в фирменном стиле компании-продавца. Возможность настроек дизайна имеется в пользовательском интерфейсе или отдельно обсуждается с платежным провайдером. Это дополнительный фактор доверия.

Платежная страница интуитивна понятна и не содержит никаких лишних элементов.

Платежная ссылка – это быстрый, простой и эффективный способ вывести свой офлайн-бизнес в онлайн. И обогнать конкурентов, которые до сих пор пребывают в растерянности от лавины негативных новостей с классических рынков.