Страховка при покупке квартиры в ипотеку

Содержание:

- Что делать при наступлении страхового случая

- Расценки на страховые услуги

- Где застраховать дом

- Сколько стоит застраховать дом от пожара?

- Условия страхования в г. Москве (ЗАО и САО)

- Как застраховать квартиру по льготной программе

- Расчет страховки загородного коттеджа

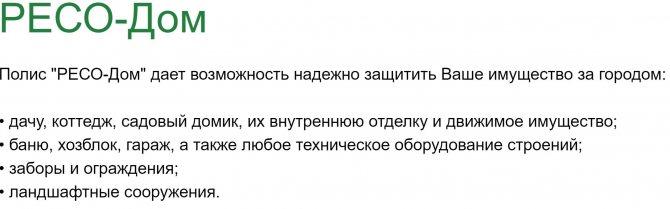

- «РЕСО-Гарантия» — Страхование Дома и Дачи от Потопа и Пожара

- Страховые риски

- Топ-10 самых дешевых предложений по страхованию жилья

- Порядок оформления страхового полиса

- Все о полисе страхования

- Почему необходимо страховать дом?

- Особенности Страхования Квартиры, Дома и Техники в «РЕСО-Гарантия»

- Для чего необходимо страховать недвижимое имущество?

- Заключение

Что делать при наступлении страхового случая

Если страхователь стал свидетелем пожара, ему необходимо предпринять все возможные меры для его ликвидации. Отсутствие попыток потушить огонь может расцениваться как умышленный поджог, что в свою очередь станет правомерной причиной отказа в страховых выплатах.

Если самостоятельно потушить имущество невозможно, необходимо незамедлительно обратиться в государственную противопожарную службу, полицию, а также страховую компанию, уведомив сотрудника о факте страхового происшествия. После устранения пожара сотрудник СК составит протокол, который станет основанием для расследования дела о страховом происшествии.

В течение дня после происшествия необходимо взять из отделения полиции или пожарной службы справку, подтверждающую факт пожара, и передать ее в страховую компанию вместе с заявлением на выплату компенсации ущерба. Сотрудник страховой компании назначит дату и время, когда на место происшествия прибудет независимая экспертная комиссия для проведения экспертизы.

Независимая экспертиза может занять несколько дней — это время собственнику придется провести вне места происшествия, даже если это его единственное жилище. Это делается для того, чтобы после получения экспертизы и в случае несогласия с ней, у страхователя была возможность вызвать собственного независимого эксперта и дать ему возможность осмотреть место происшествия. Так можно получить более точную и большую сумму компенсации.

При полной утрате недвижимости сумма компенсации ущерба отталкивается от стоимости недвижимости на момент заключения страхового полиса. Если же пострадало не все имущество, например, уцелел фундамент, его стоимость вычитается из суммы компенсации. Если имущество можно восстановить, страховая компания вправе выплачивать не полную его стоимость, а только сумму, которая потребуется для реставрации или ремонта.

Советуем почитать:

Страхование квартиры от затопления и от залива

Рейтинг: 0/5 (0 голосов)

Расценки на страховые услуги

Страхование имущества от потопа, пожара и других рисков позволяет получить гарантированные выплаты от страховщика, если наступает страховой случай. Стоимость страховки индивидуальна в каждом случае. Расценки на комплексную страховку зданий и сооружений начинаются от 2-3 тыс. рублей (минимальное число рисков, минимальная верхняя граница компенсации).

Оформляя страховку на дом, в договоре прописываются несколько категорий, между которыми осуществляется распределение суммы страховой выплаты. Этими категориями обычно являются:

- конструктив сооружения (стеновые конструкции, плиты перекрытия, оконные, дверные системы);

- коммуникационные системы (канализация, отопление, электропроводка, водопровод);

- отделка, выполненный ремонт (обои, финишные напольные покрытия, декоративные элементы);

- мебель, техника.

Где застраховать дом

При выборе подходящей СК, необходим комплексный подход, учитывающий несколько базовых критериев. К ним относятся:

- Надежность. Подразумевает стабильное состояние компании на текущий момент. В интернете легко найти рейтинги надежности СК, но необходимо учитывать, что участие в них подразумевает оплату и недоступно небольшим организациям.

- Финансовая устойчивость. Этот критерий можно определить как надежность в перспективном отношении, то есть четкое выполнение условий договора вне зависимости от экономической ситуации в стране. Такое возможно, если компания имеет страховой капитал крупнее, чем определенный законом минимум (120 млн. рублей).

- Мультипродуктовые предложения. Может показаться, что наличие ОСАГО в арсенале предложений СК не имеет отношения к выбору оптимального варианта для получения полиса на недвижимость, но это не так. Диверсификация (разнообразие направлений) страхового портфеля компании повышает ее финансовую устойчивость в перспективе и стабильность работы в текущий момент.

- Публичность СК. Чем более открыта компания плане информации о своей деятельности, финансовом положении или учредителях, тем боле надежной и привлекательной для клиентов она является.

Сколько стоит застраховать дом от пожара?

Стандартная премия страхования практически любого объекта недвижимости рассчитывается в процентах от его текущей рыночной стоимости. Вместо рыночной стоимости страховщик может отталкиваться от кадастровой стоимости объекта недвижимости, которая в ряде случаев очень близка к рыночной стоимости. Сумма страховой премии при оформлении договора страхования от пожара в среднем составляет 0,2-0,3% от стоимости объекта. Ниже приведены несколько примеров расчета стоимости страхования домов от пожара.

Пример №1. Объект страхования — жилой загородный дом из кирпича.Рыночная стоимость дома — 10 500 000 рублей.

Использование дома: регулярное, для постоянного проживания.

Пакет страхования: страхование от пожара.

Для приведенного примера средняя величина страхового тарифа может составлять около 0,2%, и цена годового полиса от пожара составит примерно 21 000 руб.

Пример №2. Объект страхования — дача из бруса.

Рыночная стоимость дачи — 4 000 000 руб.

Использование дачи: временное, преимущественно для летнего проживания.

Пакет страхования: страхование от пожара.

Для приведенного примера средняя величина страхового тарифа может составлять около 0,3%, и цена годового полиса от пожара составит примерно 12 000 руб.

Условия страхования в г. Москве (ЗАО и САО)

АО «АльфаСтрахование» предлагает жителям Западного и Северного административных округов застраховать свою квартиру или комнату в коммунальной

квартире на льготных условиях по программе Правительства Москвы: москвичи платят в несколько раз меньше, чем

при коммерческом страховании на тех же условиях.

- Страхователем может выступать собственник, наниматель или пользователь квартиры или комнаты в

«коммуналке». - Предварительный осмотр квартиры не требуется!

- Период страхования: оплата страхования может производиться единовременно за 1 год, либо в рассрочку (в

том числе ежемесячно). Уплата очередного страхового взноса производится до 1-го числа месяца,

соответствующего началу неоплаченного периода договора страхования.

Как застраховать квартиру по льготной программе

Оплачивая коммунальные или прочие услуги в терминалах платежной системы «Платежка», не забывайте зайти в

раздел «АльфаСтрахование». Введите Ваши контактные данные, адрес страхуемой квартиры и оплатите

страховую премию за 1, 3, 6 или 12 месяцев страхования (из расчета 100 рублей за 1 месяц). Начиная с

1-го числа следующего за оплатой месяца, Ваша квартира будет находиться под надежной страховой защитой в

течение 1, 3, 6 или 12 месяцев соответственно.

Например, если в октябре Вы произвели оплату страхования за 1 месяц, то весь ноябрь квартира будет

застрахована. Если в октябре была произведена оплата за 3 месяца, то квартира будет застрахована с

ноября по январь включительно и т.д. Таким образом, рекомендуем регулярно, с выбранной периодичностью

(1, 3, 6 или 12 месяцев) оплачивать страховые взносы, чтобы квартира всегда оставалась

застрахованной.

Страхование осуществляется в соответствии с условиями публичной

оферты. Каждому клиенту, впервые оплатившему страховой взнос, по адресу застрахованной квартиры

будет доставлен персональный страховой полис.

Дополнительную информацию Вы сможете получить по телефонам:

(391) 211-45-63

8-800-333-0-999 (звонок бесплатный)

или в офисе AO «АльфаСтрахование» по адресу: г. Красноярск, ул. Горького, д. 20

Рекомендуем Вам участвовать в городской программе страхования квартир.

Это станет гарантией спокойствия и благополучия Вашей семьи!

Расчет страховки загородного коттеджа

В расчет стоимости страховки включается ряд основных и дополнительных параметров:

- Общая стоимость дома.

- Стоимость отделки.

- Стоимость коммуникаций.

- Стоимость коммуникаций, бытового имущества.

- Режим проживания, сезонное или постоянное.

- Длительность страховки, которая влияет на размер скидок.

Приведем примеры:

| № | Характеристика объекта страхования | Стоимость объекта, рублей | Процент годового тарифа | Расчетная сумма страховки, рублей |

| 1 | Полное страхование Дом кирпичный. Страхование от всех рисков. Дом оснащен металлическими решетками на окнах, металлическими входными дверями. Условие проживание круглогодичное | 8 000 000 | 0,72% | 57 600 |

| 2 | Дом из оцилиндрованного бревна. Страхование от пожара. Отопление печное (дрова). Проживание круглогодичное семьи из 4 человек. | 3 000 000 | 0,44 | 13 200 |

ВАЖНО: Представленные расчеты носят ознакомительный характер. Страхование дома всегда является индивидуальным договором с учетом конкретных условий

По этой причине сколько реально стоит страховка на год устанавливается только в выбранной компании, представители которой реально оценят и согласуют все условия на месте.

«РЕСО-Гарантия» — Страхование Дома и Дачи от Потопа и Пожара

Актуально и страхование частных домов от «РЕСО». Компания оформляет полисы на защиту дачных участков и коттеджей, как в пределах города, так и вне поселков. Клиент может подобрать один из пакетов страхования либо оформить договор на индивидуальных условиях.

Программы Страхования Дома и Дачи в «РЕСО» — Отделка и Элементы

Сотрудники компании разработали сразу несколько пакетов страхования, которые отличаются друг от друга, как количеством покрываемых страховых рисков, так и стоимостью. Отдельные тарифы разработаны для бань.

Ознакомиться со стоимостью страхования горючих элементов дома можно, изучив следующую таблицу:

| Максимальный размер компенсации в рублях. | Первый пакет (минимальный), стоимость в рублях. | Второй пакет («Расширенный»). Включает в себя защиту от пожара, взрыва, кражи и грабежа, противоправных действий третьих лиц, стихийных бедствий. Стоимость в рублях. | Третий пакет («Полный»), включающий те же риски, что и в предыдущем случае, + повреждение водой и падение деревьев, летательных аппаратов, стоимость в рублях. |

| 600 000 | 2900 | 3 600 | 4 300 |

| 800 000 | 3 800 | 4 800 | 5 800 |

| 1 000 000 | 4 800 | 6 000 | 7 200 |

| 1 200 000 | 5 800 | 7 200 | 8 600 |

| 2 000 000 | 9 600 | 12 000 | 14 400 |

| 3 000 000 | 13 000 | 16 200 | 19 400 |

| 5 000 000 | 21 600 | 27 000 | 32 400 |

| 10 000 000 | 38 400 | 48 000 | 57 600 |

Цены на страхование негорючих элементов другие:

| Максимальный размер компенсации в рублях. | Первый пакет (минимальный), стоимость в рублях. | Второй пакет («Расширенный»). Включает в себя защиту от пожара, взрыва, кражи и грабежа, противоправных действий третьих лиц, стихийных бедствий. Стоимость в рублях. | Третий пакет («Полный»), включающий те же риски, что и в предыдущем случае, + повреждение водой и падение деревьев, летательных аппаратов, стоимость в рублях. |

| 600 000 | 2 000 | 2 500 | 3 000 |

| 800 000 | 2 700 | 3 400 | 4 000 |

| 1 000 000 | 3 400 | 4 200 | 5 000 |

| 1 200 000 | 4 000 | 5 000 | 6 000 |

| 2 000 000 | 6 700 | 8 400 | 10 100 |

| 3 000 000 | 9 100 | 11 300 | 13 600 |

| 5 000 000 | 12 100 | 15 100 | 18 100 |

| 10 000 000 | 26 900 | 33 600 | 40 300 |

При страховании бани стоимость полиса будет следующей:

| Максимальный размер компенсации в рублях. | Первый пакет (минимальный), стоимость в рублях. | Второй пакет («Расширенный»). Включает в себя защиту от пожара, взрыва, кражи и грабежа, противоправных действий третьих лиц, стихийных бедствий. Стоимость в рублях. | Третий пакет («Полный»), включающий те же риски, что и в предыдущем случае, + повреждение водой и падение деревьев, летательных аппаратов, стоимость в рублях. |

| 600 000 | 4 500 | 4 800 | 5 100 |

| 800 000 | 6 000 | 6 400 | 6 800 |

| 1 000 000 | 7 500 | 8 000 | 8 500 |

| 1 200 000 | 9 000 | 9 600 | 10 200 |

| 2 000 000 | 15 000 | 16 000 | 17 000 |

| 3 000 000 | 22 500 | 24 000 | 25 500 |

Расценки по программе «РЕСО-Дом Экспресс»:

| Элементы | 100 000 | 300 000 | 500 000 | 700 000 | 1 млн. | 1,5 млн. | 2 млн. | 3 млн. | Баня | 100 000 | 300 000 | 500 000 | 700 000 | 1 млн. |

| Негорючие | 1 100 | 2 400 | 3 500 | 4 900 | 6 300 | 9 000 | 10 800 | 15 800 | Все элементы | 1 700 | 3 800 | 6 000 | 8 300 | 10 500 |

| Горючие | 1 500 | 3 400 | 5 000 | 7 000 | 9 000 | 12 800 | 15 300 | 22 500 | Все элементы | 1 700 | 3 800 | 6 000 | 8 300 | 10 500 |

Выше приведены приблизительные расценки. Указанная стоимость не является окончательной и может корректироваться страховыми агентами, исходя из особенностей страхуемого имущества.

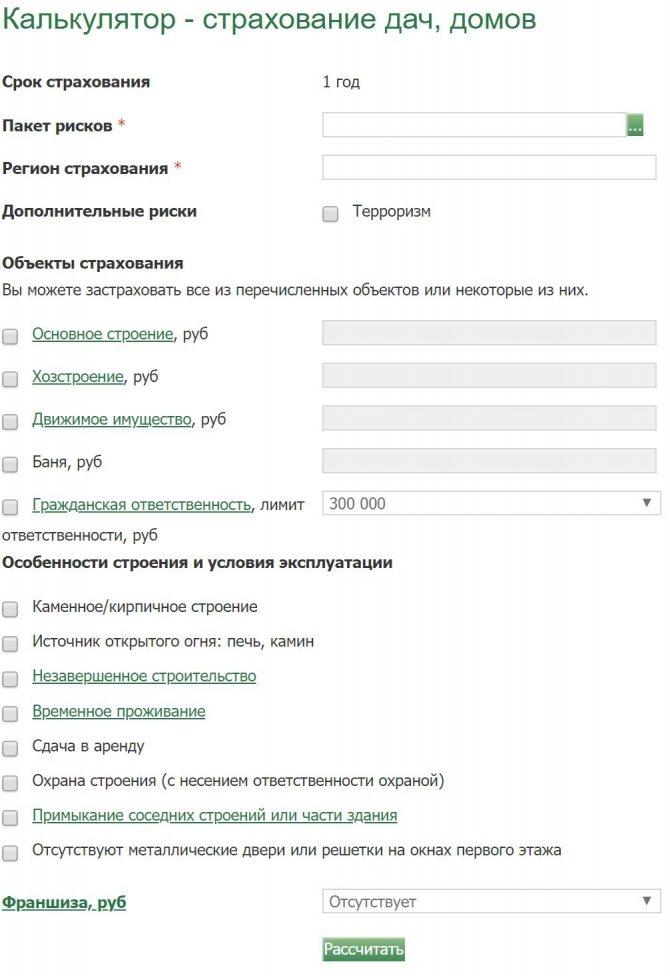

«РЕСО» — Калькулятор Расчета Стоимости Полиса для Дома и Дачи

Как и в случае с квартирой, клиент «РЕСО» может купить один из заранее подготовленных пакетов страхования, или заключить договор с индивидуальными особенностями. Стоимость такого документа можно рассчитать самостоятельно. Для этого необходимо сделать следующее:

- Войти на сайт страховой компании.

- В разделе «Частным лицам» выбрать пункт «Страхование дач и домов».

- Нажать на кнопку «Рассчитать стоимость полиса».

Откроется анкета, в которой нужно указать:

- страховой пакет (покрываются те же риски, что прописаны в таблицах выше);

- регион страхования;

- дополнительные риски;

- объекты страхования и размеры страховых покрытий;

- особенности строений;

- размер франшизы (можно не использовать).

Стоимость будет отображена под формой после заполнения всех полей и нажатия на кнопку «Рассчитать». Эти данные также не являются окончательным предложением компании и могут быть пересмотрены на основании особенностей страхуемой собственности.

Страховые риски

- Пожар ( воздействие пламени, дыма, высокой температуры, при пожаре), в том числе возникший вне застрахованного жилого помещения, а также последствия его ликвидации.

- Взрыв по любой причине (исключая террористический акт), произошедший, в том числе, вне застрахованного

жилого помещения. - Аварии систем отопления, водопровода, канализации, а также внутренних водостоков, в том числе

происшедшие вне застрахованного жилого помещения. А так же трубопроводов, в том числе шлангов и гибких трубопроводов, на участках трубопроводной сети от мест их стационарного присоединения к водоразборной и водосливной арматуре соответствующих инженерных сетей до узлов стационарного присоединения к ним санитарно-технических приборов. - Проведение правомерных действий по ликвидации указанных аварий приравнивается к повреждению (уничтожению) жилого помещения вследствие самих этих аварий.

- Сильный ветер (свыше 20 м/сек), ураган, смерч, шквал, а также сопровождающие их атмосферные осадки

Топ-10 самых дешевых предложений по страхованию жилья

№

Название компании

Стоимость полиса, руб.

Что застраховано

1

ВТБ Страхование

549

Внутренняя отделка, инженерные сети и оборудование, движимое имущество в квартире – до 100 000 руб., гражданская ответственность – до 50 000 руб.

2

СК Независимость (Важно)

600

Отделка и инженерное оборудование – до 50 000 руб., гражданская ответственность – до 50 000 руб., движимео имущество – до 50 000 руб.

3

СК Советская

850

Отделка квартиры – до 100 000 руб., движимое имущество и техническое оборудование – до 100 000 руб., гражданская ответственность – до 75 000 руб.

4

ВСК

999

Внутренняя отделка и оборудование – до 100 000 руб., гражданская ответственность – до 100 000 руб., домашнее имущество – до 100 000 руб.

5

АльфаСтрахование

1000

Отделка квартиры – до 100 000 руб., домашнее имущество – до 75 000 руб., гражданская ответственность – до 75 000 руб.

6

МАКС

1000

Отделка и инженерное оборудование – до 50 000 руб., домашнее имущество – до 50 000 руб., ответственность перед соседями – до 50 000 руб.

7

Капитал-полис

1000

Отделка квартиры – до 100 000 руб., домашнее имущество – до 100 000 руб., гражданская ответственность – до 50 000 руб.

8

БИН страхование

1040

Внутренняя отделка квартиры – до 100 000 руб., движимое имущество в квартире – до 100 000 и гражданская ответственность – до 50 000 руб.

9

Ингосстрах

1150

Отделка и инженерное оборудование – до 100 000 руб., гражданская ответственность – до 50 000 руб., движимое имущество – до 50 000 руб.

10

Энергогарант

1350

Внутренняя отделка и инженерное оборудование квартиры – до 50 000 руб., домашнее имущество – до 50 000 руб., гражданская ответственность – до 50 000 руб.

Порядок оформления страхового полиса

Для получения услуг СК необходимо подписать договор. Страхователю необходимо:

Подобрать необходимые типы страховки и пакеты услуг. В зависимости от конкретной ситуации (получение ипотечного кредита, стремление уберечь жилье от пожара и др.), будут меняться виды и количество необходимых услуг

Собственнику жилья важно подобрать оптимальный набор рисков, обходясь без лишних затрат, например, владельцу небольшого домика в деревне хватит минимального пакета (включающего пожар и затопление).

Выбрать страховую компанию. На сайтах многих СК есть калькулятор, помогающий рассчитать примерную цену полиса

Выбрав 1-2 подходящих страховщика, посмотрите на них отзывы в интернете, обращая внимание только на отрицательные мнения – положительные легко можно сфальсифицировать

Многие компании позволяют оформить страхование дома онлайн, экономящее время на подачу заявки (при этом, для предоставления пакета документов и подписания договора страховки, клиент все равно должен посетить офис СК).

Произвести оценку страхуемой недвижимости

Ее проводит специалист СК, определяя рыночную стоимость недвижимости и затраты, необходимые для возмещения урона, нанесенного пожаром и другими бедствиями. У некоторых страховщиков можно оформить договор без процедуры оценки, но при прочих равных, такой полис будет менее выгоден клиенту. В этом случае могут не учитываться все особенности конкретного дома (например, наличие охранной сигнализации, снижающее стоимость услуг СК), а сумма на восстановление жилища оказаться ниже реально необходимой.

Собрать пакет документов и представить его в страховое агентство. Это предварительный этап, необходимый для заключения договора. Список документов приводится ниже.

Заключить договор. Перед подписанием, следует внимательно изучить этот документ. Помимо устраивающей клиента суммы страховки, тут обязательно должен приводиться перечень конкретных рисков. Нужно обратить внимание и на порядок выплаты – она может быть единоразовой или постепенной. В последнем случае СК возмещает клиенту ущерб, разбивая необходимую сумму на несколько ежемесячных перечислений (учитывая, что страхователь будет стремиться побыстрее устранить нанесенные повреждения, этот вариант не очень удобен).

При получении полиса необходимо быть особенно внимательным и помнить, что настоящая цель деятельности СК – это не помощь пострадавшим в результате пожара или затопления, а получение прибыли. По этой причине, страховщики сделают все возможное, чтобы минимизировать выплаты при наличии нанесенного ущерба. Лучше всего если перед подписанием, внимательно изучить предлагаемый договор вместе с профессиональным юристом, который поможет подготовить дополнительное соглашение, если страхователь не согласен с отдельными пунктами.

Перечень необходимых документов

Перед подписанием договора, специалисты СК должны внимательно ознакомиться с информацией об объекте страховки. В пакет документов, который сопровождает эту процедуру, входят:

- копия паспорта гражданина России с пропиской/регистрацией;

- фотография дома;

- техпаспорт и план строения;

- опись имущества, подлежащего страховке;

- экспертная оценка стоимости недвижимости;

- документы на право собственности (при прописке/регистрации по другому адресу).

Оценка имущества представителем компании-страховщика

Перед тем как будет определена страховая сумма (размер возмещения при нанесении предусмотренного договором ущерба), должна быть определена рыночная стоимость дома. Этим вопросом занимается специальный сотрудник страховой компании, который выносит решение на основании визуального осмотра недвижимости и изучения сопутствующей документации. Страхователь должен предоставить ему:

- свидетельство о праве собственности на здание и земельный участок;

- справку о наличии/отсутствии ограничений и обременений, распространяющихся на объект страховки;

- техпаспорт БТИ на дом;

- кадастровый паспорт (или выпискуиз него) на дом и земельный участок.

Все о полисе страхования

Стандартная цена полиса на один год составляет примерно 5-10 тысяч рублей. Стоимость рассчитывается, исходя из:

- возраста жилья;

- его состояния;

- состояния инженерных систем;

- уровня оснащенности конкретного помещения;

- присутствия пожарной сигнализации, датчиков дыма;

- срока действия договора;

- возраста страховщика – иногда пожилым людям делают скидки.

Как снизить стоимость полиса:

- заключать договор не на один год или месяц, а на пять лет минимум;

- вносить всю стоимость сразу и целиком, а не соглашаться на рассрочку или кредит;

- часто скидки делают постоянным клиентам. Так что имеет смысл страховать жилье там, где вы страхуете машину или собственную жизнь;

- пенсионерам, ветеранам труда и Великой Отечественной войны положены льготы и скидки. Чаще всего этим категориям граждан страховые компании идут на уступки;

- чем дольше период без ЧП, тем дешевле будет стоить сам полис. Имеет смысл беречь свое жилье, следить за поведением своих соседей.

Почему необходимо страховать дом?

Страхование частных домов, дач и загородных коттеджей – пожалуй, даже более целесообразная и разумная процедура, чем страховая защита «обычных» квартир. Частные постройки по определению более уязвимы и беззащитны перед стихиями и другими внешними факторами, включая преступные умыслы третьих лиц.

Особенно опасно оставлять без страховки дачный дом, который хозяева посещают лишь периодически – в тёплый сезон, да и то не каждый день. Добротный коттедж, оставленный без присмотра, – головная боль для каждого ответственного хозяина.

Охранные системы, многочисленные запоры и замки не гарантируют неприкосновенности. Всегда найдутся умельцы, которые смогут отключить сигнализацию и отпереть замок. Я уже не говорю о природных факторах и стихийных бедствиях. Дом может пострадать от наводнения, пожара, урагана, падения деревьев.

И это далеко не самый опасный случай, который может произойти с вашей собственностью. У другого моего знакомого дом пару лет назад и вовсе сгорел. Огонь чудом не перекинулся на соседние постройки.

Вывод: страховать частные строения нужно. Их часто грабят, поджигают, взламывают, их не щадят стихии и сезонные природные явления.

Стоимость полиса (страховая премия) – ничтожно мала в сравнении с суммой, которую вы получите на возмещение затрат при возникновении страховой ситуации.

Владелец дома вправе застраховать:

- весь дом сразу;

- только несущие конструкции (стены, потолки, окна, двери, балконы);

- фасад (от действия стихий, вандализма, противоправных деяний третьих лиц);

- внутреннюю отделку, интерьер (такой вид защиты особенно актуален для тех, кто недавно сделал дорогой ремонт);

- внутренние инженерные коммуникации, сантехнику, электропроводку;

- движимое имущество, находящееся в доме (технику, электронику, мебель);

- любые другие ценности.

Оформить полис однозначно стоит тем, чьи дачи и дома находятся в зоне подтопления. Каждый видел по ТВ репортажи о том, какой ущерб ежегодно наносят личному имуществу граждан весенние паводки.

В России с традиционным недоверием относятся к страхованию собственности. Полисы приобретает лишь ограниченный процент от общего числа домовладельцев. Диаметрально противоположная ситуация на Западе – там застрахован почти каждый жилой дом.

Причина столь недальновидного отношения к своему имущества – в невысоком уровне финансовой грамотности населения. К счастью, согласно статистике, сознательность россиян в последние 5-10 лет стабильно растёт: собственники подписывают всё больше договоров страхования недвижимости.

Хотите знать больше о правилах и принципах риск-менеджмента, читайте обзорную статью о том, что такое страхование.

Особенности Страхования Квартиры, Дома и Техники в «РЕСО-Гарантия»

– универсальный страховщик. Это значит, что ее клиенты могут оформить полис для защиты жизни, здоровья, движимого и недвижимого имущества, страховку для выезда за рубеж. На фоне других продуктов организации выделяются программы, касающиеся недвижимой собственности (жилья).

Среди особенностей этой сферы страхования в «РЕСО» можно выделить следующие:

- Большое разнообразие страховых программ. Компания работает как с частными домами, так и с квартирами. По каждому типу жилья предоставляется сразу несколько продуктов.

- Возможность оформления полиса в рассрочку.

- Отсутствие необходимости демонстрировать страхуемое имущество представителям организации.

- Наличие франшизы.

- Льготы для лиц, обладающих оформленным полисом «РЕСО-Дом».

В отличие от других страховых не только возмещает стоимость испорченных вещей, но также предоставляет средства для расчистки территории после ЧП.

Для чего необходимо страховать недвижимое имущество?

Застраховать дачу, баню и дом в деревне или в городской черте можно от различных рисков. Клиент страховщика выбирает их сам – из предложенных сотрудниками страховой компании (перечень доступных рисков варьируется от одной страховой организации к другой, поэтому перед тем, как оформить полис, нужно посетить несколько фирм).

Наиболее востребованными рисками являются:

- Пожар. Сюда же включаются последствия, вызванные задымлением, распространением гари, воздействием воды (из-за соответствующих действий пожарных служб).

- Воздействие воды. В эту категорию относят: прорыв водопроводных, отопительных труб, выход из строя канализационной системы, бытового оборудования, работающего с водой, и т. д.

- Противоправные действия злоумышленников. В эту группу входят: проникновение в дом со взломом с целью кражи имущества, умышленное нанесение ущерба имуществу клиента, намеренный поджог и т. п.

- Взрыв (из-за неполадок работы газового оборудования, котлов отопления, бойлеров, топливных генераторов и других агрегатов, работающих со взрывоопасными веществами и/или под высоким давлением).

- Стихийные бедствия (град, мощные порывы ветра, молния, весеннее половодье).

- Террористический акт.

- Иные обстоятельства. Ситуации, которые, после консультации с сотрудником страховой фирмы, можно добавить в полис и застраховать дом.

Это лишь небольшой список того, от чего можно сейчас в РФ застраховать дом. Перечень рисков в договоре выбирает страхователь.

Заключение

Итак, дорогие читатели, теперь вы знаете о страховании домов гораздо больше.

Надеемся, предоставленная информация поможет вам защитить личное имущество максимально эффективно и на выгодных условиях.

Журнал «ХитёрБобёр» благодарит вас за прочтение статьи и желает финансового благополучия! Ждём ваших оценок и комментариев.

До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.