Ведение бухгалтерского учета малого бизнеса

Содержание:

- Введение

- Упрощение бухучета — это миф

- Варианты ведения упрощенного бухучета

- Кто обязан вести бухгалтерский учет

- 3. Простая форма ведения бухгалтерского учета

- Выбытие основных средств

- Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

- Критерии отнесения активов к объектам основных средств

- Преимущества упрощенных способов ведения бухучета

- Пример списания основных средств по причине износа

- Мемориально-ордерная форма учета

- Мемориально-ордерная

Введение

Малое предпринимательство

— это важнейший элемент рыночной структуры,

наиболее гибкая и динамичная форма предпринимательства.

Становление рыночных отношений,

использование различных форм собственности

послужило появлению таких понятий как

«малый бизнес», «малые предприятия».

В странах с развитой рыночной экономикой

на долю малых предприятий приходится

более 60% создаваемого ВВП и 70% — в розничном

товарообороте. В данном секторе экономики

занято примерно 2/3 работоспособного населения.

В Российской Федерации этот показатель

меньше.

Развитие малого предпринимательства

способствует оздоровлению экономики,

создает необходимые рабочие места, устраняет

лишние управленческие звенья, позволяет

более полно использовать местные сырьевые

ресурсы и расширяет потребительские

права.

Для экономики в целом деятельность

субъектов малого бизнеса является важным

фактором повышения ее гибкости. По уровню

развития малого бизнеса специалисты

судят о способности страны приспосабливаться

к меняющейся экономической обстановке.

Для России, находящейся на начальном

этапе развития рыночных отношений, именно

создание и развитие сектора малого предпринимательства

должно стать основой социальной реструктуризации

общества, обеспечивающей подготовку

населения и переход всего хозяйства страны

к рыночной экономике.

Целью данной работы является

раскрытие особенностей методологии учета

и отчетности при применении упрощенной

системы налогообложения. Для осуществления

данной цели необходимо решить следующие

задачи:

Рассмотреть теоретических

аспектов развития малого бизнеса:

Изучить особенности учета

на малых предприятиях, применяющих;

Раскрыть особенностей применения

упрощенной системы налогообложения на

малых предприятиях;

Изучить порядка расчета

единого налога при применении упрощенной

системы налогообложения;

Рассмотреть порядка составления

налоговой декларации.

В заключении сделать выводы

и дать предложения по совершенствованию

бухгалтерского учета.

Работа будет выполнена на

материалах ООО «Вымпел 2003».

Упрощение бухучета — это миф

В действительности применение упрощенных подходов требует не только специальной подготовки, но и способности к формированию профессиональных суждений. При всем этом не нужно забывать о необходимости иметь качественные первичные документы, удостоверяющие расходы компании. Иначе не избежать проблем при налоговых проверках.

Множество нюансов имеет начисление взносов на обязательное социальное страхование работников.

Для малых предприятий не снижены и требования к ведению кадрового учета.

В результате трудно представить, как все это может выполнить руководитель компании, принявший решение обойтись без бухгалтера. Ведь перед ним и без того стоит тяжелая задача — обеспечить стабильность доходов от предпринимательской деятельности в непростых экономических условиях.

Онлайн-курсы для бухгалтеров

Повышение квалификации. Профпереподготовка. Документы установленного образца в Контур.Школе

Расписание курсов

Ну а бухгалтерам, работающим на «упрощенке», пора преодолеть психологический барьер перед полноценным учетом на основе двойной записи. Ведь и при простой записи обращения к ПБУ не избежать.

При формировании учетной политики не забывайте о требовании рациональности (п. 6 ПБУ 1/2008 «Учетная политика организации»). Оно позволяет избегать избыточной детализации в отслеживании фактов хозяйственной жизни. Ведь главная цель бухгалтерской отчетности — информирование заинтересованных пользователей (в общих чертах) о показателях вашей предпринимательской деятельности.

Варианты ведения упрощенного бухучета

Как было упомянуто выше, действующим законодательством предусмотрены два упрощенных способа ведения бухучета в зависимости от характера и объема учетных операций:

- первый способ — учет без использования регистров бухучета имущества (простая форма);

- второй способ — учет с использованием регистров бухучета.

Однако, выбирая тот или иной способ учета, организация должна помнить, что бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям отчетности для принятия экономических решений (ч. 1 ст. 13 Закона N 402-ФЗ, Информация N ПЗ-3/2016).

Далее несколько слов скажем об этих способах.

Первый способ — учет без использования регистров бухучета имущества. Он полезен для организаций, совершающих незначительное количество операций в месяц (порядка 30) и не осуществляющих материалоемкое производство продукции (работ, услуг).

При данном способе учета регистрация всех хозяйственных операций осуществляется только в книге (журнале) учета по форме К-1 (ее форма приведена в приложении 1 к Типовым рекомендациям, утвержденным Приказом Минфина России от 21.12.1998 N 64н) <7>, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи.

<7> Данная книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, их источники у малого предприятия на конкретную дату и составить бухгалтерскую отчетность.

Наряду с книгой для учета расчетов по заработной плате и НДФЛ малое предприятие должно вести ведомость учета заработной платы по форме В-8 <8>.

<8> Форма ведомости приведена в приложении 10 к Типовым рекомендациям.

Данный способ рекомендован для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухучета.

Микропредприятиям разрешено вести упрощенный бухгалтерский учет без двойной записи. Это право закреплено в п. 6.1 ПБУ 1/2008 «Учетная политика» (см. также п. 2.1 Информации N ПЗ-3/2016).

Второй способ — учет с использованием регистров бухучета имущества предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Полный перечень этих регистров-ведомостей приведен в приложениях 2 — 11 к Типовым рекомендациям. Все операции и события сначала регистрируются в соответствующей ведомости (каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов), а затем по окончании месяца накопленная в них информация обобщается в сводной «шахматной» ведомости.

Данная форма бухгалтерского учета предпочтительна для субъектов малого предпринимательства, ведущих разностороннюю деятельность, которая требует отражения в учете всех ее аспектов, но допускает возможности применения укрупненных показателей для ее оценки.

Кто обязан вести бухгалтерский учет

Есть ряд субъектов предпринимательской деятельности, для которых определены более простые схемы ведения учета. Это:

- малые предприятия. Малыми по нормам Закона № 209-ФЗ считаются компании размером до 100 человек с оборотом до 400 миллионов рублей за прошлый год. Также доля участия в них государственных органов или других коммерческих компаний, не относящихся к малым, не превышает 25%;

- микропредприятия. Это организации до 14 человек с оборотом до 60 миллионов рублей. Доля участия других юридических лиц, в том числе госкомпаний, также не превышает 25% (аналогично правилам для малых предприятий);

- некоммерческие организации;

- участники проекта «Сколково».

Материалы по теме

Назначение главного бухгалтера: как учесть все нюансы

На этом заканчиваются и те категории компаний, которые могут вести бухучет по упрощенной схеме. Остановимся немного на том, а что же такое — эта упрощенная схема? Где написано, как именно упрощать учет «малышам»? Здесь мы обратимся к Информации Минфина РФ № ПЗ-3/2012. Именно в этом документе подробно расписано, какие есть способы сокращения схем учета. Например, именно в нем говорится, что при упрощенке организациям дана возможность:

- сдавать бухгалтерскую отчетность по упрощенным формам;

- вести бухучет, не применяя двойную запись;

- сокращать на свое усмотрение План счетов и не использовать ряд счетов;

- использовать кассовый метод учета доходов и расходов;

- не проводить регулярную переоценку основных средств и нематериальных активов;

- упростить систему регистров бухучета или вообще не использовать их (в отдельных случаях);

- любые ошибки в учете исправлять как несущественные.

Информация Минфина не является нормативным документом — то есть не устанавливает никаких норм, но она доносит до налогоплательщиков позицию главного финансового ведомства страны — и это, конечно, очень важно. Отметим еще один важный аспект

Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»)

Отметим еще один важный аспект. Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»).

3. Простая форма ведения бухгалтерского учета

Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет — не применять двойную запись совсем, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность. Применяя простую форму бухучета, хозяйственные операции достаточно регистрировать в едином документе в хронологической последовательности непосредственно по группам статей бухгалтерского баланса. А те операции, что формируют доходы и расходы отчетного периода, надо отражать еще и по группам статей отчета о финансовых результатах.

Для этого можно использовать книгу (журнал) учета операций. Записи в ней делают по каждому виду активов и обязательств на основании первичных документов. Остатки по всем группам статей в книге должны быть нулевыми или положительными.

Наряду с книгой учета операций надо предусмотреть в учетной политике регистры, если, конечно, вы решили их вести. Они помогают детализировать группы статей, которые приведены в книге обобщенно.

Пункт 6.1 ПБУ 1/2008 предоставляет организациям, имеющим статус микропредприятий, право вести бухучет по простой системе, без использования метода двойной записи. Однако в настоящее время четкая методика для этого нигде не прописана.

Также нет и специальных регистров для ведения бухучета по простой системе. Поэтому организация может самостоятельно утвердить методику учета и разработать нужные регистры. За основу можно взять, например:

- книгу учета доходов и расходов – при упрощенке;

- книгу (журнал) учета фактов хозяйственной жизни по форме № К-2МП;

- книгу учета доходов и расходов – для предпринимателей.

Главное, предусмотреть в своей форме все необходимые реквизиты, установленные пунктом 4 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ. И пусть такой регистр утвердит руководитель организации. Аналогичные разъяснения содержатся в пункте 6 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Бухгалтерский баланс нужно заполнять, взяв данные из таких регистров, а также результаты полной инвентаризации имущества и обязательств организации.

Кстати, чтобы упростить учет, микропредприятие может предусмотреть в учетной политике для целей бухгалтерского учета, что начисляет амортизацию один раз в году. Поскольку Микропредприятие вправе начислять амортизацию:

- один раз в году (при составлении годовой бухгалтерской отчетности);

- при возникновении необходимости определения остаточной стоимости основных средств и нематериальных активов (например, при составлении бухгалтерского баланса, определении чистых активов при выходе участника из состава собственников (учредителей), при необходимости представления бухгалтерской отчетности для оформления кредита и т. п.).

Об этом сказано в пунктах 45–46 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Выбытие основных средств

Причины выбытия основных средств:

- продажа;

- безвозмездная передача;

- передача объекта в качестве вклада в уставный капитал;

- износ;

- списание по причине недостачи или порчи.

Выбытие основных средств следует отражать развернуто в составе прочих доходов и расходов. Списание остаточной стоимости (первоначальная стоимость минус начисленная амортизация) и затраты, связанные с выбытием, отражаются по дебету счета 91. Сумма износа, выручки от продажи, а также стоимость оприходованных ценностей отражаются по кредиту счета 91. Для учета выбытия объектов основных средств можно открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Обратите внимание, что списание основных средств в бухгалтерском учете происходит через амортизацию, что существенно отличается от налогового учета. Будьте внимательны, это случай, когда возникают расхождения между бухгалтерским и налоговым учетом

При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств по форме № OC-4 или № ОС-4б (если списывается группа объектов). Для списания автотранспортных средств оформляется Акт о списании (форма № ОС-4а). При продаже, передаче объекта в счет вклада в уставный капитал, передаче безвозмездно оформляется Акт приемки-передачи основных средств (Форма № ОС-1, № ОС-1а, № ОС-1б).

Согласно абз. 2 п. 14 ПБУ 6/01, первоначальная стоимость основного средства может измениться в связи с частичной ликвидацией данного объекта. Затраты, понесенные при ликвидации части основного средства, учитываются в составе прочих расходов. Согласно п. 19 ПБУ 6/01, после частичной ликвидации основного средства изменится сумма амортизационных отчислений.

Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

Традиционная (общая) система налогообложения предусматривает уплату всех налогов и взносов, декларируемых налоговым законодательством. Это, прежде всего:

—

налог на прибыль – для предприятий;

—

НДФЛ – налог на доходы физлиц для индивидуальных предпринимателей;

—

НДС – налог на добавленную стоимость;

—

налог на имущество организаций – для юридических лиц;

—

страховые отчисления в социальные фонды – ПФ, ФСС, ФОМС.

Малое

предприятие при общем режиме налогообложения должно вести налоговый учет,

руководствуясь Налоговым кодексом РФ.

Система налогового учета организуется налогоплательщиком самостоятельно в соответствии с разработанной им учетной политикой для целей налогообложения. Порядок её формирования регулируется гл.25 НК РФ «Налог на прибыль организаций». Правильное исчисление прибыли для целей налогообложения предполагает соблюдение законодательных основ квалификации доходов и группировки расходов субъекта малого предпринимательства.

Доходы определяются организацией (предпринимателем) на основании первичных документов и документов налогового учета. Они состоят из:

—

доходов от реализации товаров (работ, услуг) и имущественных прав;

—

внереализационных доходов.

Один

из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на

прибыль. В документе следует отразить:

—

порядок признания прямых и косвенных расходов предприятия (кассовый, или метод

начисления),

—

порядок учета основных средств, применяются ли повышающие коэффициенты при

амортизации, амортизационная премия, для каких объектов,

—

методы оценки материалов, сырья и товаров,

—

формируются ли резервы для равномерного распределения расходов в течение года

(отпусков, по сомнительным долгам, на ремонт ОС и др.),

—

учет операций с ценными бумагами,

—

в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи

по нему,

—

применяемые налоговые регистры и т.д.

Особенности

учета НДС при формировании учетной политики стоит указать тем, кто от налога

освобожден, или проводит операции, облагаемые по ставке 0% — это касается

порядка распределения «входящего» НДС.

Организации

ежеквартально и по итогам отчетного года представляют в ИФНС декларацию по

налогу на прибыль. Срок подачи – 28 число месяца, следующего за отчетным

периодом, а годовая декларация подается до 28 марта. При уплате авансовых

платежей, отчетность подается до 28 числа каждого месяца.

ИП, получив первый доход на общем режиме налогообложения, обязан представить декларацию 4-НДФЛ о предполагаемом доходе, а за прошедший налоговый период подает декларацию о доходах 3-НДФЛ. Она представляется ежегодно до 30 апреля.

Декларация

по НДС подается ежеквартально в электронном виде до 25 числа месяца, следующего

за отчетным кварталом. Плательщики НДС должны вести налоговые регистры – книги

покупок и продаж, журнал учета счетов-фактур.

По

налогу на имущество декларация представляется только организациями, ИП

отчитываться не нужно. Срок подачи годовой декларации – 30 марта следующего

года. Кроме того, ежеквартально необходимо сдавать расчеты по авансовым

платежам до 30 числа месяца, следующего за отчетным периодом.

Налогообложение ОСНО предполагает уплату и других налогов, в том числе местных, а также страховых взносов, отчитываться по которым следует в сроки и по формам, установленным федеральным и местным законодательством.

Таким образом, общий налоговый режим – это базовая система, на которой строится налогообложение всех предприятий на территории России. Это самый сложный и многогранный вид учета и налогообложения, применение которого требует специальных знаний и квалификации от сотрудников бухгалтерии, финансового, планового отдела. Применение ОСНО возможно как для крупных предприятий и холдингов, так и для ООО и ИП. Это базовая структура налогообложения, не имеющая никаких ограничений и особых требований к бизнесу. Как правило, на добровольных началах применяют ОСНО в основном крупные компании, имеющие большой штат и разветвленную структуру. В остальных случаях предприятия стремятся уйти от сложностей и переплат, подобрав подходящий специальный налоговый режим.

В

части ведения бухгалтерского учета и отчетности к ИП и ООО на общей системе

предъявляются идентичные требования – любая операция должна быть

соответствующим образом задокументирована и отражена в отчетности. Это вполне

объяснимо – так как налоги на ОСНО напрямую зависит от характера и объема

операций купли и продажи, налоговой инспекции необходимо иметь возможность

отследить их.

Просмотров 2 097

Критерии отнесения активов к объектам основных средств

Критерий принятия актива к бухгалтерскому учету в качестве основного средства |

МСФО 16 |

ПБУ 6/01 |

Используется для производства или поставки товаров и услуг, для сдачи в аренду другим организациям, или административных целей |

+ |

+ |

Предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес. |

+ |

+ |

Объект имеет материальную форму |

+ |

- |

Себестоимость объекта может быть надежно оценена |

+ |

- |

Организация не предполагает последующей перепродажи данного объекта |

- |

+ |

Объект способен приносить организации экономические выгоды (доход) в будущем |

+ |

+ |

Первой важной отличительной особенностью МСФО для МСП является указание на то, что объект основных средств обязательно должен обладать материальной формой. В российском законодательстве данный критерий подразумевается, однако формально организация может признавать нематериальные активы в качестве основных средств, если они отвечают всем остальным критериям отнесения к данным объектам

Так, согласно Приказу Минфина России от 21.12.1998 N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» (далее — Типовые рекомендации) предлагается использовать упрощенный рабочий план счетов бухгалтерского учета, который рекомендует учитывать приобретенные нематериальные активы на счете 01 «Основные средства» с их обособленным выделением и отнесением амортизации по ним на счет 02 «Износ основных средств» <1>.

<1> Пункт 10 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина России от 21.12.1998 N 64н.

По мнению автора, объединение счетов 01 «Основные средства» и 04 «Нематериальные активы» не приводит к упрощению ведения бухгалтерского учета на малых предприятиях. Объясняется это тем, что для осуществления обособленного учета нематериальных активов и начисления по ним амортизации необходимо видоизменить рабочий план счетов организации: по счетам 01 «Основные средства» и 02 «Амортизация основных средств» — и ввести соответствующие субсчета «Нематериальные активы», «Амортизация нематериальных активов». Данные преобразования невозможно осуществить без доработки конфигураций программ на предприятии: в частности, без переработки механизма проведения документов, связанных с ведением учета нематериальных активов и начислением амортизации по ним. Но ограниченные финансовые ресурсы малых и средних предприятий не позволяют проводить такие дорогостоящие процедуры по разработке и внедрению этих дополнений.

Более того, использование предприятиями Типовых рекомендаций не представляется возможным, так как документ в целом содержит устаревшую информацию и вступает в противоречие с действующим законодательством по бухгалтерскому учету. Это еще раз свидетельствует, что проблема разработки отдельных стандартов бухгалтерского учета и финансовой отчетности для малых и средних предприятий, которые бы позволяли получать независимую и достоверную информацию о соответствующих хозяйствующих субъектах, входит в разряд первостепенных и актуальных задач, стоящих перед Минфином России и российским бухгалтерским сообществом.

В настоящее время для исключения несогласованности нормативных актов автор рекомендует ввести в п. 4 ПБУ 6/01 следующую поправку: «Материальный актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия…». Соответствующая конкретизация терминологии позволит избежать двоякого толкования в вопросе отнесения объектов к основным средствам и исключит возможность отнесения к ним активов, не обладающих материально-вещественной формой.

Второй важной отличительной особенностью МСФО для МСП от российских принципов отнесения объектов учета к основным средствам является наличие критерия надежной стоимостной оценки. В целях выявления оптимального подхода и данному вопросу проанализируем виды оценок, разрешенные к применению в МСФО для МСП и в российских стандартах по бухгалтерскому учету (РСБУ) (табл

2).

Таблица 2

Преимущества упрощенных способов ведения бухучета

Для организаций, применяющих упрощенные способы, предусмотрен ряд преференций. Причем у них есть возможность самостоятельно выбрать, какие именно упрощенные способы применять для ведения бухучета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов осуществляется, как правило, исходя из условий хозяйствования, величины организации и других соответствующих факторов. При этом необходимо учитывать требования, установленные ч. 1 ст. 13 Закона N 402-ФЗ (где сказано, что бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям отчетности для принятия экономических решений) (п. 1.2 Информации Минфина России от 29.06.2016 N ПЗ-3/2016 (далее — Информация N ПЗ-3/2016)).

При ведении бухгалтерского учета в упрощенном порядке можно (Информация N ПЗ-3/2016):

<3> Другие затраты (например, стоимость консультаций, вознаграждения посредников) допускается списать единовременно в периоде их возникновения.

- Начислять годовую сумму амортизации ОС единовременно по состоянию на 31 декабря отчетного года либо периодически (например, ежемесячно или ежеквартально) (п. 12).

- Полностью списать расходы на дорогостоящий инвентарь (стоимостью 40 тыс. руб. и более) <4> (п. 13).

<4> В связи с тем что дорогостоящий инвентарь является все-таки ОС, имеет смысл составить на него карточки учета ОС-1 и учитывать как ОС до тех пор, пока организация использует его в своей деятельности.

- Не проводить переоценку ОС и НМА для целей бухучета (п. 14, 16) <5>.

<5> В силу п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007 субъекты малого предпринимательства могут не проводить переоценку обозначенных активов, поскольку в названных нормах говорится о праве, а не обязанности переоценивать группы однородных ОС и НМА.

- Признавать расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве НМА, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (п. 15).

- Не отражать обесценение НМА в бухгалтерском учете (п. 17).

- Списывать расходы на НИОКР как расходы по обычным видам деятельности в полной сумме по мере их возникновения (п. 18).

- Осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. Если расчет величины такого обесценения затруднителен, организация может принять решение не отражать обесценение финансовых вложений в бухучете (п. 19).

- Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов: на оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание (п. 20) <6>.

<6> Исключение — резервы по сомнительным долгам. Это следует из п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. Приказом Минфина России от 29.07.1998 N 34н).

- Признавать коммерческие и управленческие расходы в себестоимости проданной продукции полностью в отчетном году в качестве расходов по обычным видам деятельности (п. 21).

- Признавать расходы по займам прочими расходами (п. 22).

- Руководителю организации — принять ведение бухгалтерского учета лично на себя (п. 24).

- Исправлять существенные ошибки без ретроспективного пересчета (п. 31). То есть все ошибки организации могут исправлять за счет прочих доходов и расходов (с использованием счета 91 «Прочие доходы и расходы») текущего отчетного периода в том месяце отчетного года, в котором выявлена ошибка.

Как видим, перечень способов ведения учета, относимых к упрощенным, довольно обширен. Организация может самостоятельно выбрать, какие именно упрощения для ведения бухгалтерского учета из вышеупомянутого перечня она намерена применять (и закрепить этот момент в учетной политике) вне зависимости от применения других упрощенных способов. На выбор отдельных упрощенных способов влияют условия хозяйствования, величина организации и другие факторы.

Пример списания основных средств по причине износа

В январе организация демонтировала старое оборудование в связи с его ликвидацией. Рыночная стоимость запчастей, оставшихся после демонтажа, составила 10 000 рублей. Рыночная стоимость металлолома, оставшегося после ликвидации, — 20 000 рублей.

Решение

В январе бухгалтер организации делает проводку:

Дебет 10 Кредит 91 — 10 000 рублей. Оприходованы запчасти, оставшиеся от ликвидации основных средств;

Дебет 10 Кредит 91 — 20 000 рублей. Оприходован металлолом.

В марте запчасти стоимостью 10 000 рублей использованы при проведении ремонта основных средств, а металлолом продан за 20 000 рублей. В бухгалтерском учете это отражается проводками:

Дебет 20 Кредит 10 — 10 000 рублей. Списана стоимость запасных частей, использованных при ремонте основных средств.

Дебет 76(62) Кредит 91 — 20 000 рублей. Выручка от реализации металлолома признана в составе прочих доходов.

Дебет 91 Кредит 10 — 20 000 рублей. Стоимость проданного металлолома признана в составе прочих расходов.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств

На что обратить внимание?», где аудитор Ольга Букина комментирует учет ОС также в налоговом учете. Вы узнаете, на что в первую очередь смотрит налоговая при проверке

Советы аудитора помогут вам сформировать свою позицию.

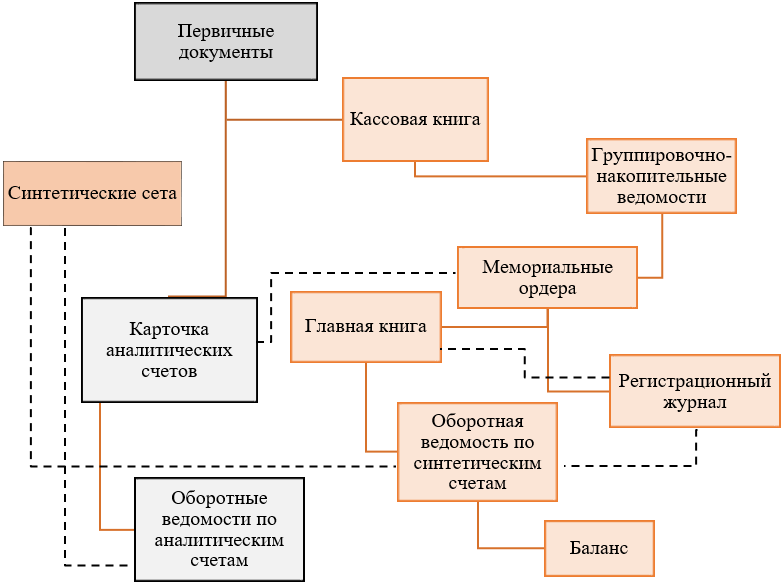

Мемориально-ордерная форма учета

Появление мемориально-ордерной формы учета относят к 1928-1930 годам. Ее основой является разделение в ведении систематических и хронологических записей. Данные первичных документов находят отражение в мемориальных ордерах, которые в свою очередь регистрируются в хронологическом порядке в журнале регистрации и осуществляются систематические записи в главной книге.

Однородные первичные документы заносятся в хронологическом порядке в накопительную ведомость, далее на основании таких ведомостей составляется мемориальные ордера, с отражением сумм и проводок. Мемориальные ордера составляются за месяц и ведутся в зависимости от размеров организации главным бухгалтером или бухгалтером. Перечень ордеров утверждает руководитель организации на отчетный год.

Синтетический учет при данной форме ведется в главной книге, аналитический – в каточках или книгах.

Главная книга, ее еще называют контрольно-шахматная ведомость, является основанием для составления оборотной ведомости. Она составляется с разделением на дебетовые и кредитовые операции.

Существует вариант применения данной формы на малых предприятиях, он является более простым и вместо мемориальных ордеров на каждый вид учета составляется ведомость: ведомость учета заработной платы, основных средств и т. д. На их основании составляется шахматная и далее оборотная ведомость.

Схема мемориально-ордерной формы представлена ниже. Пунктирные линии определяют сверку итогов по счетам.

Взятая за основу данной формы итальянская методология обладает следующими достоинствами:

- соблюдение последовательности учета хозяйственных операций;

- отражение большого объема операционной информации позволяет получать детальные сведения в разрезе аналитики, с использованием стандартных форм регистров;

- возможность делегирования оперативной работы менее квалифицированным работникам;

- доступность и простота в использовании учетной техники.

Однако есть и существенные недостатки:

- данная форма рассчитана в большей степени на ручной труд, в связи с чем она мало приспособлена к автоматизации;

- дублирование учетных записей делает данную форму учета трудоемкой, повышается количество ошибок, поиск которых также занимает большое количество времени;

- отсутствие перекрестного ведения аналитического и синтетического учета не позволяет осуществлять контрольную функцию;

- низкая информативность, для проведения детального анализа необходима дополнительная выборка.

Подводя итоги можно говорить о том, что в современных реалиях данная форма больше приемлема на небольших предприятиях с малым оборотом.

Мемориально-ордерная

У каждого ордера есть:

- свой уникальный номер;

- дата совершения хозяйственной операции;

- краткое описание проведённой операции;

- сумма;

- счёт по дебету и по кредиту.

Проводки при такой форме ведения бухгалтерии оформляются мемориальными ордерами в специальный журнал, основываясь на первичной документации. Затем все данные из этого журнала переносятся в Главную книгу – регистр синтетического учёта. В эту книгу в течение всего отчётного года вносятся изменения по всем счетам.

Аналитический учёт регистрируется на карточках, которые составляются на базе первичной или сводной документации. После окончания отчётного месяца, базируясь на данных счетов аналитического и синтетического учёта, оформляется оборотно-сальдовые ведомость.

Отличительные черты:

- чёткое последовательное отражение совершённых финансово-хозяйственных операций;

- несложная техника ведения учёта;

- копировальный способ регистрации операций.

При мемориально-ордерной форме бухгалтерам могут встретиться некоторые несовершенства:

- дублирование записей, за счёт чего процесс ведения бухгалтерии становится трудоёмким и громоздким;

- используя данные учётных регистров, невозможно составить отчётность без предоставления дополнительной выборки и расчётов;

- ведение бухгалтерии осуществляется вручную или с помощью мелким механически средствам;

- несоответствие аналитического и синтетического учёта.

Одной из вариаций мемориально-ордерной формы является «Журнал-Главная». Чаще всего он применяется в мелких организациях с незначительным объёмом капитала и производства. Разница со стандартной мемориально-ордерной формой заключается в том, что ведомости по синтетическим счетам не оформляются, а заносятся сразу в Журнал.

В настоящий момент такая форма встречается крайне редко, в основном, при ведении бухгалтерии на мелких предприятиях.