Образец заполнения декларации усн за 2019 год «доходы минус расходы»

Содержание:

- Способы подачи декларации УСН

- НДФЛ для ИП на ОСНО в 2020-2020 году

- Общие правила заполнения

- Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2020 , Форму КНД 1152017 ?

- 4-НДФЛ для ИП на ОСНО

- Электронная декларация в налоговую

- Пошаговая инструкция по заполнению декларации по УСН за 2019 год (объект «доходы минус расходы»)

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС).

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

НДФЛ для ИП на ОСНО в 2020-2020 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за полугодие — до 15 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 15 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений.

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ). Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли

При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № /3–266 ). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений. То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме .

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки .

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 ).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

Общие правила заполнения

Порядок заполнения декларации установлен приложением № 3 к Приказу N ММВ-7-3/99@. Это обязательные требования, которым надо следовать, иначе в приёме отчёта откажут. Среди них:

- Текстовые поля бланка заполняются заглавными печатными символами;

- Все значения стоимостных показателей указываются в полных рублях по правилам округления;

- В каждом поле указывается только один показатель, кроме даты и ставки налога. Для указания даты используются по порядку три поля: день (два знакоместа), месяц (два знакоместа) и год (четыре знакоместа), разделенные знаком «.» Для показателя налоговой ставки используют два поля, разделенные знаком «.»;

- При ручном заполнении поля с отсутствующем показателем проставляется прочерк;

- Данные вносятся чернила чёрного, фиолетового или синего цвета;

- Не допускается исправление ошибок, помарок, зачеркиваний;

- Допускается только односторонняя печать документа;

- Страницы нельзя скреплять или сшивать;

- Страницы имеют сквозную нумерацию, начиная с титульного листа, нумеруются только заполненные страницы;

- Если используется компьютер, это облегчает заполнение отчётности, но надо учитывать, что допускается только шрифт Courier New высотой 16 — 18 пунктов. Числовые показатели в этом случае выравниваются по последнему правому знакоместу, прочерки в пустых ячейках необязательны.

Необходимые коды (налогового периода, места представления, форм реорганизации, способа представления, имущества, полученного в рамках целевого финансирования) указаны в тексте . Если в вашем случае коды не соответствуют нашему примеру заполнения, то их надо выбирать из первоисточника.

Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2020 , Форму КНД 1152017 ?

По итогам финансового года налогоплательщики на УСН

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

Налоговая декларация УСН Форма КНД 1152017 (Приказ ФНС РФ от 26 февраля 2016 г. N ММВ-7-3/99@) заполняется налогоплательщиками, применяющими УСНО в соответствии с главой 26.2 Налогового кодекса и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета, положениями НК РФ и данными налоговых регистров организации.

УСН, упрощенная система налогообложения, является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

Организации:

- от налога на прибыль;

- налога на имущество;

- НДС

Примечание: (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Индивидуальные Предприниматели ( ИП ):

- налог на доходы физических лиц;

- налог на имущество физических лиц;

- НДС

Примечание: (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Существует два вида системы налогообложения, которые налогоплательщик сам выбирает:

-

УСН 6% — Доходы;

Примечание: Ставка налога устанавливается НК РФ в размере 6% -

УСН (Д-Р)Доходы, уменьшенные на величину расходов

Примечание: Ставка налога устанавливается законами субъектов РФ не выше 15% и не ниже 5% в соответствии с п.2 ст.346.20 НК РФ.

Налоговой базой по налогу, связанному с УСНО, признаются:

- Денежное выражение доходов организации или ИП (при объекте налогообложения в виде доходов).

- Денежное выражение доходов, уменьшенных на величину расходов (при объекте налогообложения «доходы минус расходы»).

4-НДФЛ для ИП на ОСНО

Автор статьиЮлия Бакирова 1 минуту на чтение154 просмотровСодержание Приняв решение начать свой бизнес, физлица выбирают регистрацию в качестве индивидуального предпринимателя.

При подаче заявления на регистрацию, ИП выбирает на каком режиме налогообложения ему работать. Если он этого не сделает, то будет считаться, что он выбрал ОСНО (общую систему налогообложения). Работая на ОСНО, предприниматель обязан предоставлять в налоговую отчет 4-НДФЛ.

В статье рассмотрим как заполнить и сдать .Форма 4-НДФЛ для ИП, применяющих ОСНО представляет собой бланк, в котором предприниматель указывает свой планируемый доход на следующий год. Это требуется для того, чтобы налоговики правильно рассчитали для предпринимателя авансовые платежи по налогу.После того, как отчет поступит в налоговую, инспектор рассчитает будущий налог и вышлет предпринимателю соответствующую квитанцию на оплату.

Свой доход, планируемый ИП к получению в будущем периоде, он вправе уменьшить на сумму понесенных им расходов. Однако, предоставлять данный бланк предприниматель должен не всегда.Обязанности по представлению 4-НДФЛ в налоговый орган у ИП возникает только в том случае, ели он только зарегистрировался, либо в течение текущего года резко увеличились или уменьшились доходы от его деятельности. Более чем на 50% от запланированной суммы.

Отчет также сдается и в том случае, если предприниматель решил перейти на ОСНО с иных систем налогообложения.Важно! 4-НФДЛ обязательно сдается в налоговый орган в том случае, если ИП оказывает услуги физлицам, состоящим на учете в качестве предпринимателей (адвокаты, нотариусы).Законом установлено, что ИП подает 4-НФДЛ в течение первых 5 дней с момента получения им своего первого дохода. Это означает, что даже если он уже состоит на учете, но предпринимательскую деятельность еще не ведет, то обязанности по предоставлении формы у него еще не возникает

При появлении первого дохода у него появляется обязанности по представлению формы 4-НДФЛ.Предположим, что Иванов Иван Иванович зарегистрировался в качестве ИП 1 июля 2020 года

Это означает, что даже если он уже состоит на учете, но предпринимательскую деятельность еще не ведет, то обязанности по предоставлении формы у него еще не возникает. При появлении первого дохода у него появляется обязанности по представлению формы 4-НДФЛ.Предположим, что Иванов Иван Иванович зарегистрировался в качестве ИП 1 июля 2020 года.

Электронная декларация в налоговую

Подавать декларацию можно не только лично. Чтобы избежать очередей и ажиотажа в последние дни подачи, удобно воспользоваться электронным декларированием, т.е. отправить свою декларацию в ИМНС по интернету через специальную программу на компьютере. Чтобы установить необходимое ПО и стать абонентом, нужно вначале зарегистрироваться в ближайшем отделении Удостоверяющего центра РУП «Информационно-издательский центр по налогам и сборам».

Заполнение налоговой декларации

Бланк при УСН состоит из титульного листа и трех разделов (расчет налога, сведения об ошибках, справочные данные).

Все суммы заполняются в тыс. руб. с точностью до 2-х знаков после запятой.

Пример

Пусть Айтишкин Б.М. – индивидуальный предприниматель, разрабатывает программное обеспечение для юр. лиц и консультирует клиентов, применяет УСН без НДС, ставка 5%. Работает с 2017 г. Учет ведет в книге доходов и расходов (КУДИР). Выручка за первый квартал по актам выполненных работ – 6 500, из них на 31 марта было оплачено 5 000.

Титульный лист. Т.к. декларация у Айтишкина квартальная, в графе «месяц» будет 03 – март (последний в I квартале). Кроме того, указывается отделение и код инспекции (например, ИМНС по такому-то району г.Минска).

В графе УНП – регистрационный номер плательцика, ОКЭД – это пятизначный код деятельности, которой занимается ИП, по общегосударственному классификатору. В нашем случае код будет 72220. Необходимо также указать ФИО, телефон и адрес ИП.

Если есть какие-либо особенности в деятельности (ликвидация, смена режима налогообложения, ошибки в предыдущих декларациях и др.) в соответствующей графе ставится знак «Х».

Для общего случая отметки не проставляются.

Раздел I. Налоговой базой будет выручка «по оплате», т.е. облагаемая налогом, только когда работа сделана, оплачена и на эту сумму имеются подписанные документы. Поэтому у Айтишкина налоговая база не 6 500, а 5 000.

Налог: 5 000 *5%=250.

| Показатели | Сумма |

|---|---|

| 1. Налоговая база – всего, в т.ч.: | 5 000 |

| 1.1. налога по ставке 5 % без уплаты НДС | 5 000 |

| … | |

| 2. Сумма налога — всего, в т.ч.: | 250 |

| 2.1. по ставке 5 % без уплаты НДС (стр. 1.1 x 5 / 100) | 250 |

| … | |

| 3. Сумма налога за предшествующий отчетный период | |

| 4. Сумма налога к уплате (возврату) | 250 (250 – 0) |

Во II квартале в гр. 3 вместо нуля уже будет 250 (за предшествующий квартал), а в гр. 1 .1. — суммарная выручка за январь-июнь.

В графе «по сроку уплаты» внизу каждого листа ставится крайняя дата для оплаты налога, в нашем случае это 22 (число) 04 (месяц) 2017 (год) соответственно

Разд. II не заполняем, если никаких ошибок в исчислении нет.

Раздел III. Наемных работников у Айтишкина нет, капстроения и земельные участки отсутствуют. Поэтому:

Гр. 2 – валовая выручка ИП с начала года, 5 000.

В графе 9 напротив последнего месяца квартала (март) – ставим цифру 2, т.к. учет ведется в КУДИР.

На последнем листе внизу свою печать, подпись ставит инспектор, указывается дата подачи.

Пошаговая инструкция по заполнению декларации по УСН за 2019 год (объект «доходы минус расходы»)

В примере рассмотрим отчетность ООО. Налоговый период — 2019-й, поэтому сдать эту отчетность надо до 31.03.2019 (31 марта в 2020-м выпало на вторник, следовательно, никаких переносов нет).

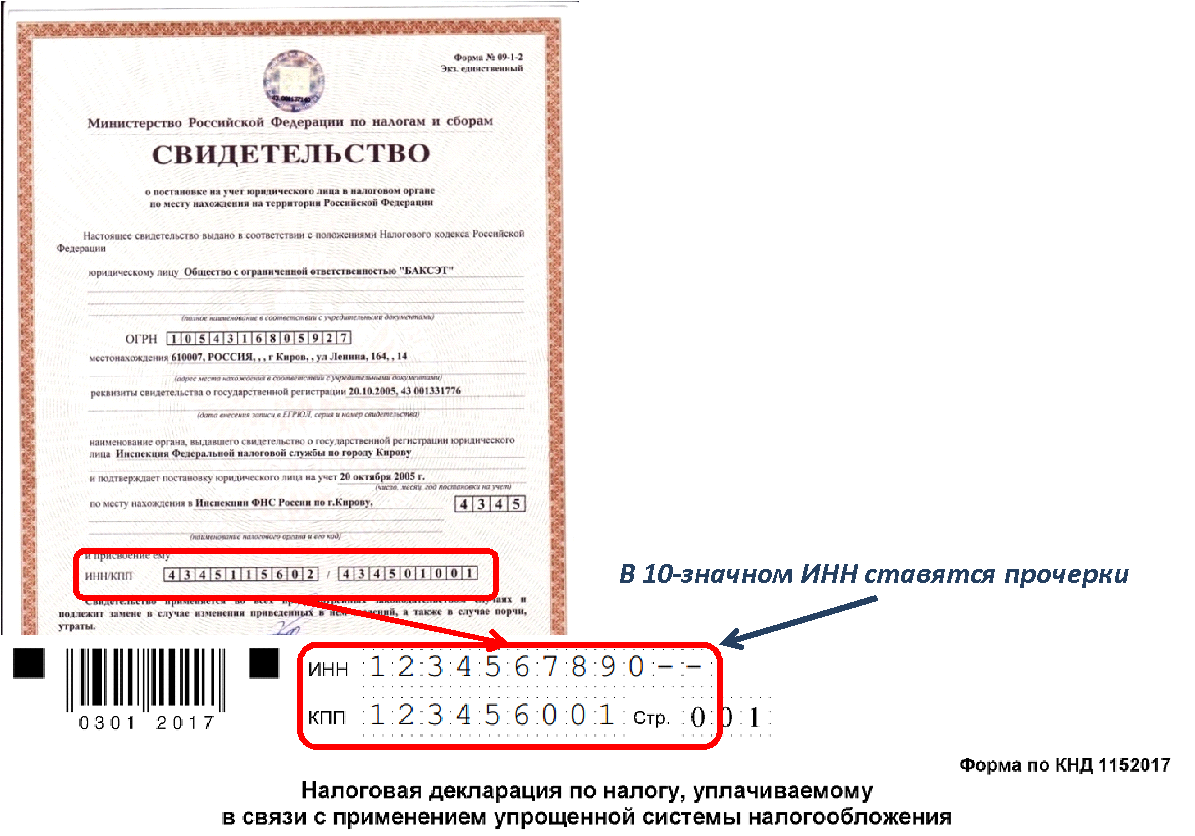

Шаг 1. Титульный лист

ИНН и КПП берутся из свидетельства о постановке на учет и вписываются на все страницы документа (см. образец свидетельства). В электронном виде достаточно указать их только один раз, остальные заполнятся автоматически. Код налогового органа имеется и в свидетельстве о постановке на учет. Остальные коды, изображенные на рисунке, одинаковы для всех ООО. Под отчетным годом понимается налоговый период, т. е. 2019-й в нашем случае.

Название налогоплательщика берется из того же свидетельства либо из устава.