Удобный онлайн калькулятор страховых взносов ип за себя за 2019 год

Содержание:

- Какие есть страховые взносы у ИП фиксированные взносы ИП

- Важные изменения по фиксированным платежам ИП в 2019 году

- Оплата

- Какие взносы перечисляет ИП фиксированные взносы ИП

- Пример расчета страховых платежей фиксированные взносы ИП

- Размер страховых взносов ИП в 2019-2020 годах

- Кто должен платить взносы за себя

Фиксированные взносы ИП за 2019-2020 г.г. удобно рассчитать на нашем онлайн-калькуляторе. Суммы оплаты за себя и за работников, размер фиксированного взноса и дополнительный с превышения дохода. Оплата через сайт Федеральной налоговой службы в пенсионный фонд и фонд ОМС.

Какие есть страховые взносы у ИП фиксированные взносы ИП

К такого рода взносам относят обязательные платежи на страхование сотрудников компании и индивидуальных предпринимателей (социальное, пенсионное и медицинское). В 2017 году надзор за расчетом и выплатой был вновь отдан в юрисдикцию Федеральной службы по сбору налогов (ФНС) – она занималась этим вплоть до 2010 года (сбор назывался Единым Социальным Налогом – ЕСН).

Страховые взносы ИП

В Налоговый Кодекс внесена 34 глава, которая отвечает за регламент расчета и уплату следующих обязательных взносов:

- пенсионное страхование;

- медицинское страхование;

- социальная защита на случай возможной потери трудоспособности и материнства.

Выплачивать эти сборы нужно уже не в фонды, а прямо в налоговую инспекцию. Взносы на случай получения травмы работником остались во владении Фонда социального страхования – в отношении этой графы не было внесено правок.

Среди страховых плательщиков, обозначенных в 34 главе Налогового Кодекса России, приведены и индивидуальные предприниматели. ИП получил двойственный статус – это физическое лицо и одновременно субъект предпринимательской деятельности. Он выступает работодателем сам для себя, потому обязанность по обеспечению выплат (медицинских и пенсионных) ложится на его же плечи.

Выплаты за себя – это аналогичные обязательные платежи, которые ИП обязаны отправлять в органы для обеспечения собственного страхования. Если говорить об общем положении, то в РФ за физических лиц отвечают их работодатели. Когда сфера деятельности не причисляется к льготным, то сборы за наемный персонал составляют не менее 30.2% от выплачиваемых им заработных плат.

Однако у ИП нет работодателя, потому он самостоятельно отвечает за взносы в отношении себя. Причем тарифы в такой ситуации гораздо ниже, чем в стандартном порядке.

Интересно! Кроме прочего, ИП обязуется выплачивать за себя только 2 вида сборов – на медицинское и пенсионное страхование. Отличие от стандарта заключается в социальных платежах, а также средствах на случай профильных недугов и получения травмы на рабочем месте.

Однако, несмотря на послабления, некоторые ИП считают неправомерным обязательный порядок сборов, если дело не приносит прибыли или деятельность временно приостановлена. Потому закон позволяет временно приостановить начисление, но это случается в строго регламентированных ситуациях.

Важные изменения по фиксированным платежам ИП в 2019 году

Что изменилось с 2018-2019 году фиксированные взносы ИП

С 2018 года будут внедрены еще одни серьезные изменения, как в их размер, порядок расчета, так и сроки оплаты. Все изменения будем вносить в статью по ходу их внедрений и проведем все разъяснения.

Изменения в 2018 году:

- Размер платежей больше не зависит от величины МРОТ.

- За 2018 годы платеж в ПФР установлен в размере 26 545 рублей, а на ОМС – 5840. При этом из размер будет ежегодно индексироваться. В итоге мы получаем сумму больше, чем в 2017 году, но меньше, нежели рассчитывать их исходя из установленного на начала года МРОТ. Так, если сумму взносов рассчитывать из новой величины МРОТ, то пришлось бы заплатить в ПФР – 29605,68 рублей, а на ОМС – 5807,27.

- Изменена формула расчета максимальной величины взносов в ПФР – она также не будет зависеть от величины МРОТ. Ее размер будет составлять 212 360 рублей на 2018 год.

- 1% с превышения дохода более 300 тыс. с 2018 года необходимо оплатить не позже 1 июля, а не до 1 апреля, как это было ранее.

- В 2019 году размер отчислений увеличился на 3 тысячи 853 рубля.

Оплата

Страховые взносы за себя индивидуальный предприниматель перечисляет на расчетный счет налоговой инспекции по месту регистрации (ИФНС не зависит от места фактического осуществления деятельности). Платеж производится дистанционно при наличии договора банковского обслуживания или по сформированному платежному поручению в любом банке, обрабатывающем расчеты с бюджетом.

Рис. 1. Автоматическое определение платежных реквизитов

В платежном поручении необходимо указать:

- личные данные налогоплательщика;

- реквизиты инспекции, в которой плательщик зарегистрирован в качестве ИП;

- сумму платежа;

- период (данные платежи являются фиксированными на год, поэтому независимо от разбивки в строке периода устанавливается значение ГД.00.2019;

- кбк (остались неизменными);

- 182 102 02140 06 1110 160 – ОПС;

- 182 102 02103 08 1013 160 – ОМС;

- ОКТМО (значение зависит от налоговой инспекции);

- назначение платежа.

Примечание! В 2019 году при неправильном оформлении платежного поручения ФНС может самостоятельно уточнить поступивший платеж (Подробнее обо всех изменениях для ИП).

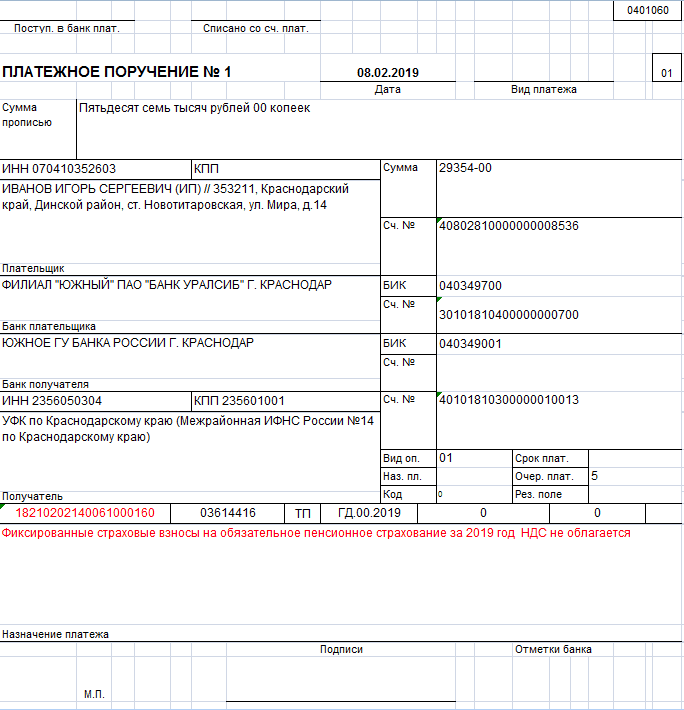

Рис. 2. Заполненное п/п для оплаты личных взносов ОПС

Скачать образец платежного поручения на оплату фиксированных взносов на пенсионное страхование в 2019 г. Док.2.

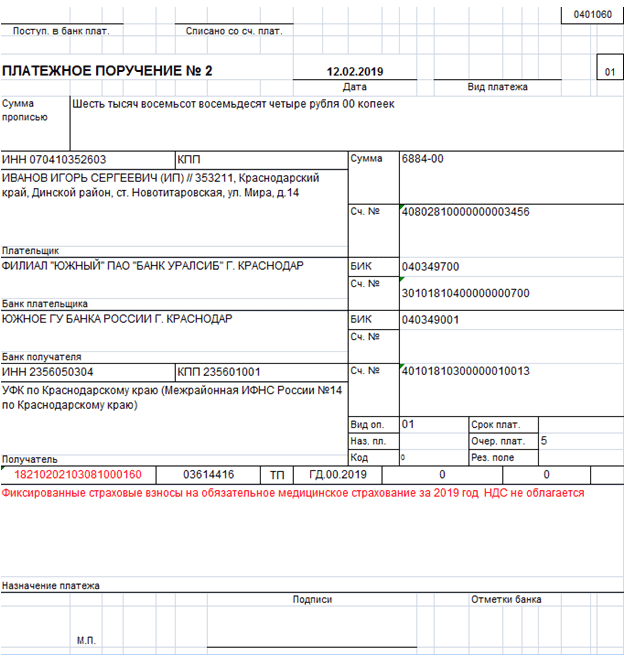

Рис. 3. Заполненное п/п для оплаты личных взносов ОМС

Скачать образец платежного поручения на оплату фиксированных взносов на медицинское страхование 2019 г. Док.3.

Какие взносы перечисляет ИП фиксированные взносы ИП

Индивидуальный предпринимательобязан делать перечисления страховых сумм за себя. Когда в штате ИП числятся сотрудники, ответственность за них также несёт ИП.

Сумма «на себя» фиксированные взносы ИП

Абсолютно не важно,ведётся предпринимательская деятельностьили нет, в любом случаевставший на учёт в ФНС ИП платит взносы в фонды.Расчёт фиксированных взносов ИП в 2019 ведётся индивидуальный. Калькулятор отличается от 2017 года набором формул, которые введены с нового года

Фонды, которые пополняются отчислениями ИП на себя:

- Пенсионный фонд РФ – платежи обязательные. Калькулятор пенсионных взносов ИП 2019 рассчитывает фиксированную сумму, которая уже закреплена законодательно и обязательные дополнительные перечисления.

- Фонд обязательного мед.страхования –вторая инстанция, в которую ИП должен произвести перевод денег. Калькулятор расчёта фиксированного медицинского платежа ИП в 2019 году оперирует данными, которые также прописаны в законе.

- Фондсоцстрах – взносы на добровольной основе. ИП может отчислять средства на случай болезни или родов, чтобы в нужный момент получить соответствующее пособие. Но взносы на ситуацию несчастного случая или профессионального заболевания ИП делать не может даже по желанию.

Суммы за принятых работников фиксированные взносы ИП

Все работодатели, будь то ИП или организация, являются плательщиками взносов на страхование. Производя разного характера начисления и выплаты физическим лицам, работодатель обязан перечислять страховые суммы в установленном порядке.

https://youtube.com/watch?v=zPHJl17-ogA

Эти взносы не уменьшают выплату сотрудника, как НДФЛ, а платятся бизнесменомв дополнение к расходам на зарплату. То есть страховые взносы оплачиваются работодателем, а не удерживаются из суммы к получению работников.

Общепринятая тарифная сетка на взносы не изменилась в 2019 году и в общей сложности составляет 30% от заработка:

- 22% перечисляется в ПФР;

- 5,1% – ФФОМС;

- 2,9%- в соцстрах.

Право на снижение процентной ставки:

- Предельная база. Постановление Правительства№1378 от 15 ноября 2017 года утвердило размер максимальной базы исчисления по каждому работнику. Эти суммы – 1021000 руб. в Пенсионный фонд и 81500 руб. – в Медицинский. При отсутствии прочих льгот ИП по достижению базы исчисляет взносы по сниженным ставкам. (10% в ПФР и 0% в ФСС). В ФФОМС понижение процентов не предусмотрено.

- Упрощённая система налогообложения или патент по некоторым видам деятельности даёт ИП статус «льготника». Ставки в этом случае равны 20%-пенсионное страхование и 0% в ФФОМС и ФСС.

- Соглашение с особыми экономическими зонами по техническому внедрению или туристской деятельности «снижает» тарифы в ПФ с 22% на 13% при неизменных остальных взносах.

- Право на льготы имеют категории ИП: входящие в состав экипажа судов, IT-организаций, участники проекта «Сколково».

Пример расчета страховых платежей фиксированные взносы ИП

Понять систему расчетов для ИП проще на конкретных примерах при ежемесячном, ежеквартальном и ежегодном отчислении.

Пример №1:

Страховые взносы в органы выплачиваются через каждый месяц. Регулярный доход предпринимателя не переваливает за 300 000 рублей. Поиск объема выплачиваемых постоянных сборов: 29 354/12 месяцев*1 месяц = 2 446,16 рублей, на медицину: 6 884/12*1 = 573,67 рублей. В общей сложности предпринимателю придется отдавать 3019,83 рубля.

Пример №2:

Условия аналогичны предыдущему примеру. Необходимо вычислить размер отчисляемых взносов в каждом квартале. Пенсионные выплаты: 29 354 рубля /12*3 = 7 338,5 рублей. Медицинские отчисления: 6 884 рубля/ 12*3 = 1 720,9 рублей. Общая сумма страховых сборов за квартал равняется 9059,4 рублей.

Размер страховых взносов ИП в 2019-2020 годах

Фиксированный платеж рассчитанный из МРОТ

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

| В ПФР, рублей | В ФОМС рублей | Всего, рублей | |

| За 2019 год | 29 354, 00 | 6 884, 00 | 36 238, 00 |

| За 2020 год | 32 448, 00 | 8 426, 00 | 40 874, 00 |

Внимание! Если ИП начал деятельность не с начала финансового года или же прекращает деятельность до 31 декабря, то взносы рассчитываются за соответствующий отработанный период.

1% с превышения дохода

В расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Внимание! При этом необходимо учитываться, что фиксированные платежи при совмещении налоговых режимов суммируются, после чего осуществляется расчет.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Кто должен платить взносы за себя

На обязанность платить страховые взносы ИП 2019 не влияет ситуация в бизнесе. Даже если предприниматель вообще не ведет деятельность, эти платежи он обязан перечислять. Наличие убытков тоже не является смягчающим обстоятельством, освобождающим от этой обязанности. Пока физическое лицо имеет статус ИП, он должен перечислять за себя взносы.

Исключение – льготные периоды, в которые взносы можно не платить при наличии одного из обстоятельств:

- уход за ребенком до полутора лет;

- уход за пожилым человеком старше 80 лет;

- уход за инвалидом первой группы или ребенком-инвалидом;

- военная служба по призыву;

- проживание с супругом-работником консульского, дипломатического, торгового представительства за пределами РФ или с супругом-военнослужащим по контракту в местности, где нет возможности вести деятельность.

Второе обязательное условие для приостановки уплаты взносов – прекращение бизнеса. То есть, мама в декрете, которая продолжает вести предпринимательскую деятельность, взносы за себя обязана платить.

| Приостановка бизнеса должна подтверждаться документально. Если ИП работал на упрощенной или общей системе налогообложения, то декларации будут нулевыми. На ЕНВД в этом случае стоит вообще сняться с учета по месту деятельности, ведь нулевых деклараций по этому режиму нет. Что касается патента, то если вы оформили его на длительный срок, можно обратиться в ИФНС и сообщить, что временно не будете вести деятельность. Возможно, в этом случае вам вернут часть уплаченного налога. |

Еще одна возможность не платить страховые взносы ИП 2019 – это выбор новой системы налогообложения (НПД). Налог на профессиональный доход могут платить не только так называемые самозанятые, но и те, кто имеет статус ИП. Чтобы перейти на уплату НПД, надо зарегистрироваться на сайте ФНС в приложении «Мой налог» и отказаться от своей системы налогообложения.

Кроме того, надо учитывать ограничения, свойственные этому режиму:

- годовой доход не более 2,4 млн рублей;

- запрет на найм работников;

- виды деятельности связаны только с выполнением работ и оказанием услуг, торговля на этом режиме запрещена;

- территория действия НПД в 2019 году – четыре российских региона (Москва и область, Калужская область, Татарстан), но власти планируют разрешить новый режим по всей Российской Федерации.