Страхование вкладов

Содержание:

- Описание ССВ-1Г

- FAQ (Ответы на часто задаваемые вопросы) система страхования вкладов

- Основные положения 177 закона система страхования вкладов

- Комплектность система страхования вкладов

- Как застраховать вклад?

- Подробнее о законе

- Как можно узнать застрахованы ли денежные средства на банковском счету система страхования вкладов

- Модули источника частоты и времени ССВ-1Г

- Страхование вкладов

- Ответы на распространенные вопросы

- Как устроена система страхования вкладов

- Страхование валютных вкладов

Система страхования вкладов. Где узнать, входит ли банк, где собираетесь открыть вклад, в систему страхования вкладов. Понятие страховой ответственности. Все ли вклады страхуются, страхование процентов по депозиту. Отличие страхования рублевых и кредитных вкладов.

Описание ССВ-1Г

Сервер частоты и точного времени «ССВ-1Г» представляет собой автономное устройство высотой 1,5 U, устанавливаемое в 19” телекоммуникационную стойку, предназначенное для генерации сигналов частоты и точного времени.

В отличие от многих других продуктов, представленных на рынке, сервер времени ССВ-1Г выполнен не на базе промышленных серверов, а использует собственную аппаратную платформу, что позволило значительно снизить его стоимость, повысить надёжность, а также исключить зависимость от производителя операционной системы и серверной платформы.

Синхронизация сервера точного времени осуществляется от сигналов спутниковых радионавигационных систем (СРНС) как российской ГЛОНАСС, так и GPS, что повышает точность определения времени и снижает риски зависимости оператора от зарубежных навигационных систем.

В качестве резервных источников синхронизации задающего генератора могут использоваться вход сигнала 1PPS, вход Е1/2,048 МГц или вход 5 (10) МГц.

В качестве резервных источников синхронизации шкалы времени может использоваться вход RS232 модуля COMB по протоколам TOD, Sirf.

Питание ССВ-1Г осуществляется по двум вводам (Основной / Резервный) от независимых источников AC 220 В 50Гц / DC 48 В. Возможен вариант поставки с двумя вводами питания DC 48 В и дополнительным внешним преобразователем AC 220 В 50Гц — DC 48 В, что позволяет осуществлять электропитание ССВ-1Г по одному вводу AC 220 В 50Гц, а по другому DC 48 В. Энергопотребление зависит от комплектации и не превышает 40 Вт.

Обслуживание устройства максимально упрощено. Эксплуатационный персонал может получать информацию и управлять устройством посредством программного обеспечения «Система технического обслуживания», либо с помощью встроенных в устройство средств управления – графического индикатора и клавиатуры.

FAQ (Ответы на часто задаваемые вопросы) система страхования вкладов

При заходе на сервер качаются какие-то файлы, так и должно быть?

— Да. Это качаются все замененные модели и скрипты сервера.

После загрузки кэша игра просто вылетает, что делать?

— Многие сталкивались с проблемой вылетов. Проблема состоит в том, что МТА требует много оперативной памяти, а у владельцев 32 битных систем доступно всего 3ГБ. Решение такое: либо менять ОС на х64, либо попробовать проделать следующие действия, но не факт что они смогут вам помочь.

Заходите в Пуск -> Поиск -> Пишем в поиске: «Командная строка».

Запускаете эту небольшую программу от имени Администратора.

И вписываете туда вот этот код:

BCDEDIT /Set IncreaseUserVa 3072

И перезагрузите компьютер.

Зашел на сервер но не вижу никого из игроков и не работает F3.

— F1 — Умереть.

Админ, телепортируй, я застрял в текстурах.

— Администрация телепортацию не делает, в случае если вы застряли в текстурах — F1 — Умереть.

Телепортирую к себе авто, а оно прыгает и летает по карте, что делать?

— Вам нужно добраться до любого ближайшего СТО, нажать F3, выбрать нужно авто и внизу справа будет надпись «Сбросить хэндлинг», после нажатия этой кнопки вы можете телепортировать к себе авто и спокойно ездить на нем.

Авто стоит на маркер такси либо на остановке, что делать?

— Напишите о этой проблеме в /report, администрация телепортируется к вам и уберет авто которое вам мешает

Как мне включить музыку чтобы все слышали?

— Чтобы включить музыку, вам нужно нажать M(Ь), выбрать нужную радиостанцию и настроить громкость.

Как сменить ник?

— Нужной зайти в настройки МТА и в первой вкладке будет поле со сменой ника.

Как забиндить починку/восстановление/фары?

— Открываем чат и пишем /bind клавиша на которую вы хотите назначить функцию и далее, что именно вы хотите назначить

rp — починка авто

flip — восстановление авто

lights — включение/выключение фар

engine — Завести/заглушить двигатель

Пример: /bind 1 rp

Чтобы разбиндить клавишу нужно прописать — /unbind клавиша

Сколько едет определенное авто и сколько оно стоит?

— Все цены на авто и максимальная скорость есть в этом альбоме в группе вк — http://vk.com/album-53611100_223952068

Я хочу установить тонировку и ксенон, куда мне нужно ехать?

— Станция тонировки находится в Порту ЛС и обозначена затонированным окном на карте.

Я хочу сменить диски и перекрасить авто, где мне это сделать?

— Это можно сделать в любом тюнинг ателье, оно отмечено желтым колесом на карте.

Как поучаствовать в лотерее?

— Для участия в лотерее вы должны встать на маркер которой обозначен красным кругом с драконом на карте и приобрести билет, который стоит 100 000.

Где мне найти работу?

— На нашем сервере представлены несколько видов работ, а именно: Летчик вертолета, Водитель междугороднего/городского автобуса, таксист, дальнобойщик.

Расположение баз этих работ можно найти тут — http://vk.com/topic-53611100_32877752

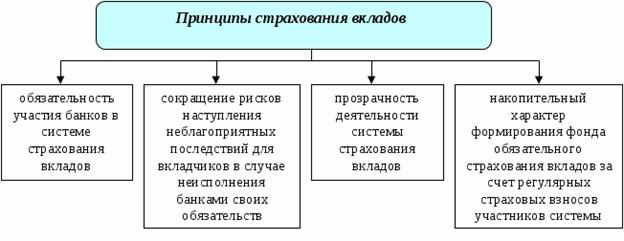

Основные положения 177 закона система страхования вкладов

Законодательный акт сформирован из 6 глав, разъясняющих определенные понятия и нормы, касающиеся страхования вкладов и функции банков в пределах данного понятия.

Обязанности банков система страхования вкладов

Банковские учреждения должны (гл. 1 ст.6):

- платить страховые взносы;

- предоставлять данные клиентам, размещающим средства, о членстве банка в этой АСВ. Информация о суммах возмещения, его предоставлении должна быть доступной для клиентов;

- осуществлять учет собственных обязательств по отношению к вкладчиками, формировать их реестр на определенный день;

- выполнять все обязательства, возложенные на финучреждение законом N 177,

Полномочия вкладчиков система страхования вкладов

В статье 7 гл. 1 описаны права вкладчиков, касающиеся:

- получения возмещений по процедуре, установленной этим ФЗ;

- информирования АСВ о задержке выполнения банком своих обязательств по отношению ко вкладам;

- получения данных в финучреждении и АСВ об участии конкретного финучреждения в ССВ;

- если клиенту выплачено страховое возмещение от банка, за ним сохраняется право требовать от этого финучреждения вернуть остаток денег, составляющей разницу между выплаченными в виде возмещения средствами и полной суммой имеющихся требований.

Возмещения система страхования вкладов

Размер возмещения устанавливается в объеме суммы обязательств банка, касающихся размещенных вкладов, и составляет 100% суммы депозита. Она не может быть выше 1 миллиона 400 тысяч рублей.

Если клиент является владельцем нескольких отдельных депозитов, возмещение выплатят по каждому из них, но общая сумма выплат не должна составлять больше указанной предельной суммы.

Если деньги клиент держит в двух, трех и более финучреждений, выплаты должны осуществляться отдельно, независимо от количества таких депозитов.

Страховое агентство система страхования вкладов

Третья глава ФЗ No177 касается государственной структуры – Агентства страхования вкладов (АСВ). Здесь описаны цели его создания, функции этой структуры, четкое определение активов этого госоргана, указан состав функции высшего руководства. Из этой главы можно узнать о видах отчетности, которую должен сдавать АСВ в рамках госаудита. Важным пунктом этого раздела является описание процедуры, при которой наступает банкротство или осуществляется реорганизационный процесс.

Организация системы система страхования вкладов

Организация всей страховой системы, непосредственно процесс осуществления гарантированных законом прав клиентам банков возмещения описаны в главе 4. Здесь указаны основания для подачи обращений в АСВ, Центробанк РФ, органы госвласти при нарушении прав вкладчиков и др. Здесь же указаны требования, при которых банки становятся членами АСВ и выходят из этой организации.

Система страхования вкладов предусматривает виды отчетности, которую участники АСВ должны предоставлять этому органу контроля, а также нюансы проведения проверок банков специалистами этой структуры. Четко расписаны варианты поведения финучреждений и Агентства при наступлении страховых случаев.

Комплектность система страхования вкладов

В комплект поставки входят:

— сервер синхронизации времени ССВ-1Г;

— руководство по эксплуатации;

— методика поверки;

— компакт диск с документацией;

— паспорт;

— монтажный комплект.

— Модули расширения и дополнительное оборудование:

— M10M — модуль синхронизации частоты 5/10 мГц (2 порта);

— MSYNC (120 Ом) — модуль синхронизации частоты (2 порта 2,048 мГц 120 Ом);

— MSYNC (75 Ом) — модуль синхронизации частоты (2 порта 2,048 мГц 75 Ом);

— MSER — модуль синхронизации времени (2 порта RS232);

— MPPS — модуль приема/формирования сигнала 1 Гц (2 порта 1PPS);

— MCOMB — модуль комбинированный (один порт RS232 синхронизации времени и один порт приема/формирования 1 Гц);

— MLAN — модуль синхронизации времени «Ethernet 10/100» (2 порта NTP, PTP и

др.);

— МТП — модуль синхронизации времени «Токовая петля» (2 порта);

— MGLAN — модуль синхронизации времени «Ethernet 10/100» (2 порта NTP, PTP и

др.);

— кабель антенный соединительный РК 50-7-311 с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный РК 50-7-11 с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный РК 50-4,8-32 с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный РК 50-4,8-33 с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный РК 50-4,8-34 с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный РК 50-4,8-37нг с установленными разъёмами N -N (длина определяется при заказе;

— кабель антенный соединительный РК 50-7-313 нг (С)-НБ с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный РК 50-7-316 нг (Q-HF с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный RG-213 C/U с установленными разъёмами N — N (длина определяется при заказе);

— кабель антенный соединительный LMR400 с установленными разъёмами N — N (длина определяется при заказе);

— кабель синхронизации PPS RG-58 А/U с установленными разъёмами N — N;

— блок антенный GPS/ГЛОНАСС с усилителем и грозозащитным элементом. Кронштейн в комплекте (производство PCTEL);

— блок антенный GPS/ГЛОНАСС морского исполнения (производство РИРВ);

— магистральный усилитель (производство РИРВ);

— блок антенный GPS/ГЛОНАСС с усилителем. Кронштейн в комплекте;

— грозозащитный элемент (Р8АХ09 N/MF, N-712Q, DIAMOND SP3000);

— кронштейн для установки блока антенного для крепления на стену;

— кронштейн для установки блока антенного производства РИРВ.

Как застраховать вклад?

Застраховать вклад в банке просто. Вкладчику не приходится оплачивать страховой взнос, что могло бы отразиться на доходности вклада. Все финансовые и организационные хлопоты по страхованию вклада в Агентстве (АСВ) возлагаются на выбранный клиентом банк. Вкладчику не требуется даже заключать дополнительный страховой договор – достаточно лишь подписать классический депозитный. Система взаимодействия банка и АСВ осуществляется на комплексной основе – каждый месяц банк оплачивает страховой взнос от всего пакета депозитных вкладов своих клиентов в размере 0,1% от общей суммы.

Обязательному страхованию физических лиц, которое производится «по умолчанию», подлежат все банковские счета граждан и средства, размещенные на банковских картах, даже в том случае, если карточка дебетовая. Исключение составляют такие формы вкладов:

- вклады, оформленные на предъявителя, в том числе и те, которые предполагают наличие сберегательного сертификата или книжки;

- средства, размещенные на счетах нотариусов, юристов, адвокатов, открытых специально для ведения ими своей профессиональной деятельности;

- средства, переданные клиентом банку на основании договора доверительного управления;

- любые вклады в электронной валюте;

- любые вклады в ценных металлах;

- средства, оформленные в качестве депозита в зарубежном филиале российского банка.

В остальных случаях вкладчик может рассчитывать на справедливую компенсацию суммы вклада от АСВ при условии невозможности банка выполнить свои обязательства перед клиентами самостоятельно.

Подробнее о законе

Руководствуясь этим законодательным документом, банки получают возмещения, если наступает страховой случай. В законе определяются все понятия, относящиеся к страхованию вкладов и сторон, которые принимают в этом процессе участие. Он обязывает все банковские учреждения страховать депозиты вкладчиков. С момента вступления в действие закон проходил доработку, были отрегулированы его основные нормы, что позволило создать определенный механизм выполнения всех действий по использованию страховых денег, предназначенных для компенсационных выплат. Его нормы не обязывают клиента банка подписывать какие-либо дополнительные договора. Этот вид услуг создается автоматически по закону No177.

Закон No177 является важным нормативным документом, который:

- объясняет основные понятия, применяемые во время страхования депозитных средств;

- регулирует порядок, по которому каждый вкладчик может получить компенсацию, если он стал жертвой недобросовестного ведения деятельности банком;

- требует от всех финучреждений, функционирующих в России становиться участниками системы страхования;

- определяет типы вкладов, по которым должны осуществляться выплаты, а также депозитов, не подпадающих под нормы ФЗ No177.

Как можно узнать застрахованы ли денежные средства на банковском счету система страхования вкладов

Информация о том, какая сумма вклада застрахована государством в 2019 году, не принесет пользы, если не знать о юридических гарантиях собственных сбережений.

Нередки случаи, когда небольшие банки не могут или не желают делать дополнительные взносы в ФОСВ и не принимают участия в ССВ. При этом на официальном сайте, в рекламных роликах и на информационных щитах в офисе значится, что компания является активным участником программы ССВ. Иногда гражданам приходится сталкиваться с другим вариантом подлога, когда финансовая структура ведет двойную бухгалтерию в журналах, выдавая клиентам фиктивные договоры с упоминанием страховки и гарантий на случай банкротства.

При отзыве лицензии люди не смогут забрать свои сбережения, так как они не были внесены в реестр ССВ. Получить компенсацию они могут только в судебном порядке, но это процедура долгая, сложная и без особых шансов на успех.

Источники получения точной информации, что вклад застрахован, следующие:

- горячая линия АСВ (8-800-200-08-05);

- сайт Агентства — разделы «Перечень участников ССВ» и «Список лишенных лицензии компаний»;

- электронный ресурс ЦБ РФ — раздел «Информация по кредитным организациям».

Модули источника частоты и времени ССВ-1Г

Модуль «MLAN»

Модуль предназначен для приёма запросов от клиентов и формирования пакета с точным текущим временем согласно протоколам:

- Network Time Protocol (RFC 1119, RFC 1305, RFC 5905);

- Simple Network Time Protocol (RFC 1769, RFC 2030);

- Time Protocol (RFC 868);

- Daytime Protocol (RFC 867).

При использовании Network Time Protocol (NTP) имеется возможность производить рассылку пакетов на указанный IP-адрес (в т. ч. и широковещательную Broadcast), с указанной периодичностью.

Модуль имеет два независимых канала с идентичной функциональностью и одинаковым набором конфигурационных параметров. Конфигурация каналам задаётся индивидуально. Нагрузочная способность каждого из каналов составляет около 123 000 пакетов в секунду.

Модуль «MLANP»

Модуль предназначен для приёма запросов от клиентов и формирования пакета с точным текущим временем согласно протоколам:

- Precision Time Protocol V2 (IEEE Std 1588-2008);

- Network Time Protocol (RFC 1119, RFC 1305, RFC 5905);

- Simple Network Time Protocol (RFC 1769, RFC 2030).

Протокол Precision Time Protocol (PTP) рассчитан на подключение одного клиента. Режим работы определяется комбинацией следующих параметров в любом сочетании:

| Transmit protocol | Ethernet, UDP |

| Addressing mode | Unicast, Multicast, Mixed |

| Two step | Yes, No |

При использовании Network Time Protocol (NTP) имеется возможность производить рассылку пакетов на указанный IP-адрес (в т. ч. и широковещательную Broadcast), с указанной периодичностью.

Модуль имеет два независимых канала с идентичной функциональностью и одинаковым набором конфигурационных параметров. Конфигурация каналам задаётся индивидуально. Нагрузочная способность каждого из каналов составляет около 123 000 пакетов в секунду.

Модуль «MGLAN» (NTP/PTP)

Модуль предназначен для приёма запросов от клиентов и формирования пакета с точным текущим временем согласно протоколам:

- Precision Time Protocol V2 (IEEE Std 1588-2008);

- Network Time Protocol (RFC 1119, RFC 1305, RFC 5905);

- Simple Network Time Protocol (RFC 1769, RFC 2030).

Модуль «MPPS»

Модуль предназначен для приёма сигнала PPS (1Гц) и формирования сигнала, форма которого задаётся в конфигурации, имеет два идентичных канала, каждый из которых может работать в режиме приёма или передачи.

Модуль «MSYNC 120», «MSYNC 75»

Модуль предназначен для приёма и формирования сигналов 2.048 МГц (G.703/10) или 2.048 Мбит/с (G.703/6) и имеет два идентичных канала, каждый из которых может функционировать в режиме приёма или передачи сигнала.

Модуль «MCOMB»

Модуль MCOMB предназначен для приёма/передачи точного текущего времени в указанном формате по интерфейсу RS-232, а также приёма и формирования импульса метки времени 1 PPS.

Поддерживаемые протоколы интерфейса RS-232: TOD; Sirf, TimeString, NMEA.

Модуль «M10M»

Модуль предназначен для приёма и формирования сигналов 5 МГц или 10 МГц и имеет два идентичных канала, каждый из которых может функционировать в режиме приёма или передачи сигнала.

Модуль «MTP» (Токовая петля)

Модуль предназначен для формирования импульса метки времени по интерфейсу «Токовая петля» или «Сухой контакт» и имеет два независимых, гальванически изолированных канала.

Модуль «М422»

Модуль «M422» предназначен для приёма/передачи точного текущего времени в указанном формате по интерфейсу RS-422/485, а также приёма и формирования импульса метки времени по интерфейсу RS-422/485.

Поддерживаемые протоколы интерфейса RS-422/485: TOD, Sirf, TimeString, NMEA.

Страхование вкладов

Число банков-участников ССВ – 703 (данные на 17 августа 2020 г.), в том числе:

— действующих банков, имеющих лицензию на работу с физическими лицами — 347

— действующих кредитных организаций, ранее принимавших вклады, но утративших право на привлечение денежных средств физических лиц — 6

— банков, находящихся в процессе ликвидации — 350.

Количество страховых случаев за время функционирования ССВ — 514 (данные на 5 августа 2020 г.)

Размер страховой ответственности АСВ по банкам, в отношении которых наступил страховой случай, составляет 1,99 трлн руб.

Количество вкладчиков, имеющих право на страховое возмещение в банках, в которых наступил страховой случай – 9,6 млн чел.

С момента создания АСВ 4,2 млн вкладчиков получили страховое возмещение в размере 1,98 трлн руб.

| 01.2004 | 01.2005 | 01.2006 | 01.2007 | 01.2008 | 01.2009 | 01.2010 | 01.2011 | 01.2012 |

| 1559 | 2027 | 2737 | 3784 | 5132 | 5885 | 7464 | 9798 | 11849 |

В разделе представлена статистическая информация о застрахованных вкладах в разрезе субъектов Российской Федерации. Источником информации является отчетность действующих банков, поступившая в Агентство по страхованию вкладов из Банка России.

Данные по субъекту Российской Федерации публикуются при условии, что в нем зарегистрировано не менее трех банков, входящих в систему страхования вкладов. Все данные по вкладам в конкретном банке относятся к субъекту РФ, в котором зарегистрирован банк. Так, например, все вклады в Сбербанке России относятся к г. Москве.

Страховая ответственность — размер обязательств Агентства по выплате страхового возмещения вкладчикам банка. В данном разделе страховая ответственность приближенно оценивается на основе ежеквартальной отчетности банков, без учета встречных требований и без учета того, что у одного вкладчика может быть в одном банке несколько застрахованных вкладов (точное значение страховой ответственности не превышает данную приближенную оценку).

Вклады с полным возмещением — вклады, по которым страховое возмещение составляет 100% суммы вклада. Максимальный размер вклада с полным возмещением с начала действия системы страхования вкладов по 01.10.2008 составлял 100 тыс. руб., с 02.10.2008 по 29.12.2014 — 700 тыс. руб., после 29.12.2014 — 1,4 млн руб.

Вклады с пропорциональным возмещением — вклады с неполным возмещением, выплачиваемым в размере 100 тыс. руб. плюс 90% суммы вклада, превышающей 100 тыс. руб. К данной группе, в зависимости от даты, на которую представлена информация, относятся вклады на сумму от 100 тыс. руб. до 200 тыс. руб. включительно (с 09.08.2006 по 25.03.2007), от 100 тыс. руб. до 433333,33 руб. включительно (с 26.03.2007 по 01.10.2008).

Вклады с частичным возмещением — это вклады с неполным возмещением на сумму, для которой выплачивается максимальное страховое возмещение, установленное законом. К данной группе вкладов, в зависимости от даты, на которую представлена информация, относятся вклады на сумму свыше 100 тыс. руб. (до 09.08.2006), свыше 200 тыс. руб. (с 09.08.2006 по 25.03.2007), свыше 433333,33 руб. (с 26.03.2007 по 01.10.2008), свыше 700 тыс. руб. (с 02.10.2008 по 29.12.2014), свыше 1,4 млн руб. (после 29.12.2014).

Установите субъект РФ, выберите даты. Нажмите кнопку «построить таблицу».

Информация выбранного субъекта РФ будет выведена в табличном виде.

Дата: ‘+date+’Субъект РФ: ‘+region+’Показатель: ‘+factor+’

x

‘);

// $(«html»).scrollTop(0);

$(window).scrollTop(0);

//$(«body»).scrollTop(0);

$.post(«/bitrix/components/itc/stats.map/templates/.default/map.php»,$(«#stat-map-form»).serialize(),function(data){

$(«#stat-map-container»).html(data);

//$(«#statMap embed»).ready(function() {$(«#mapBody»).width($(«#mapBody .inner»).width());});

});

$(«#mapClose»).click(function() {

$(«#mapWrapper,#mapContent»).hide().remove();

});

return false;

});

Обобщенные данные о структуре вкладов // xls, 29 КБ

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Как устроена система страхования вкладов

Результаты опросов показывают, что россияне опасаются размещать свои средства на сберегательных и накопительных счетах, так как немало банков за последние десятилетия лишились лицензии и увлекли с собой в небытие вложения клиентов. Чтобы ситуация не выходила из-под контроля, теперь каждая организация, занимающаяся привлечением средств физических лиц, должна входить в систему страхования вкладов, или ССВ. Она защищает банковских клиентов от непредвиденной потери их вкладов/депозитов. Такого рода системы регулируют кредитно-финансовые институты в более чем ста государствах. За ее обеспечение и функционирование в России отвечает правительственная корпорация, основанная в 2004 году – «Агентство по страхованию вкладов».

Зная, какие банки входят в систему страхования вкладов, человек больше доверяет выбранной кредитной организации и может быть спокоен за вверенные ей денежные ресурсы. Ведь даже если она обанкротится, государственный фонд возместит ему сбережения (пусть и с определенными ограничениями).

Формально каждый банк обязан входить в систему страхования вкладов, но некоторые небольшие финансовые учреждения избегают этого. А ведь именно они в первую очередь рискуют потерять лицензию. Планируя открытие счета, следует обезопасить себя от риска невозвращения ваших вложений и заглянуть в реестр, который ведет «Агентство по страхованию вкладов». Он содержит следующие данные:

- Какие банки входят в систему страхования вкладов и осуществляют взносы по предписанному проценту. Так формируется ее фонд обеспечения. Полное название – Фонд обязательного страхования вкладов, сокращенное – ФОСВ. Из него возвращаются средства клиентам разорившихся организаций.

- В перечне учреждений указываются не только их наименования, но также статус. Если банку грозит скорая ликвидация, статус будет гласить: «На устранении».

- Когда банк, который входит в систему страхования вкладов, подвергается ликвидации, в реестре прописывается причина.

Некоторые кредитные организации, у которых отозвали лицензию, желают извлечь пользу даже из этой ситуации. Они не спешат публиковать информацию о своем банкротстве, тянут время, насколько это возможно. Из-за этого ряд новых клиентов успевают сделать вклады, не зная, что банк уже прекратил свою деятельность и они не получат свои средства обратно

Это говорит о том, насколько важно знать, какие банки входят в систему страхования вкладов, и следить за их статусом

Стабильность работы кредитно-финансового механизма на глобальном уровне важна для экономики страны. Появление системы страхования вкладов дало населению возможность получать поддержку от государства, когда банки не выполняют своих обязательств. С ее помощью удалось повысить рейтинг доверия граждан кредитным организациям, что в свою очередь стимулирует сотрудничество новых учреждений с опытными «гигантами» рынка. Система страхования вкладов постоянно совершенствуется, стремясь не ликвидировать банки, оказавшиеся на грани банкротства, а проводить их санацию – комплекс мер по реабилитации. Размеры компенсаций вкладчикам периодически подвергаются пересмотру.

Деятельность ССВ базируется на следующих федеральных законах РФ:

| № 127-ФЗ | «О несостоятельности (банкротстве)» |

| № 177-ФЗ (гл. 1, ст. 6) | «О страховании вкладов физических лиц в банках Российской Федерации» |

| № 395-1-ФЗ | «О банках и банковской деятельности на территории России» |

Что требуется от учреждений, которые входят в систему страхования вкладов:

- Перечисление установленных страховых платежей в ФОСВ.

- Доступное размещение сведений о депозитах в отделениях/офисах банка.

- Должное оповещение клиентов о том, что они входят в систему, и о порядке возмещения средств (включая объемы) при страховом случае.

- Прописывание в договорах по вкладам/депозитам обязательств учреждения при страховом случае и условий защиты вклада.

- Следование иным предписанным законодательством требованиям.

Страхование валютных вкладов

Валютные банковские депозиты также защищены ССВ, как и рублёвые. При банкротстве кредитной организации АСВ произведёт компенсационные выплаты для валютного вклада в рублёвом эквиваленте по тому курсу, который был установлен Банком России во временной период наступления страховой ситуации.

Небольшой пример для наглядности: человек оформил валютный депозит на сумму 15 тыс. долларов на момент времени, когда его курс составлял 30 рублей за доллар. Рассчитываем рублёвый эквивалент такого вклада: 15000 × 30 = 450 тыс. руб. Спустя какое-то время финансовая структура, в которой оформлялся депозит, объявляет о банкротстве. Курс доллара к рублю на этот момент — 40 рублей за доллар. Отсюда получаем размер страховой компенсации в рублях: 15000 × 40 = 600 тыс. руб.

Что касается предельной суммы, выплаченной по валютному депозиту, то она будет равна эквиваленту в 1,4 млн руб

Здесь важно запомнить, что расчёт будет производиться по курсу валют на момент возникновения страховой ситуации, а не момент оформления вклада