Что значит кбк 18210102030011000110 в 2019 году

Содержание:

- КБК в 2017 году

- Земельный налог с организаций

- С точки зрения налоговой службы

- Расшифровка КБК 18210606043101000110

- Каковы учитываемые критерии к его начислению

- КБК для уплаты земельного налога

- КБК земельный налог 2020 год

- КБК для уплаты пени по земельному налогу

- КБК 18211603010016000140 — расшифровка в 2020 году, как изменится в 2020 году

- Коды КБК на 2020 год

- Штрафы, санкции, денежные взыскания

- Расчет налога

КБК в 2017 году

Еще одной особенностью КБК является то, что их значения различаются для организаций и граждан, так и способы уплаты налога тоже отличаются друг от друга.

КБК для юридических лиц

Что касается организаций, то они должны заполнить платежные поручения на уплату

Однако стоит отметить, что в сравнении с 2014 годом, КБК на 2017 год существенно поменялись, поэтому необходимо пользоваться актуальными кодами во избежание ошибки при зачислении налога.

И даже в том случае, если необходимо уплатить земельный налог за прошлые периоды (когда еще действовали старые КБК), при перечислении денежных средств нужно будет все равно руководствоваться ныне действующими кодами.

Кроме того, для пеней и штрафов, назначаемых к уплате в рамках рассматриваемого платежа, предусмотренные отдельные коды, также подразделяющиеся в зависимости от территории нахождения участка земли.

В отношении юрлиц коды классификации бюджета для погашения пени по земельному налогу таковы:

- Для собственников участков земли, которые расположены в границах МО внутри городов Москва, Санкт-Петербург и Севастополь – 18210606031032100110.

- Для собственников участков в пределах городских округов – 18210606032042100110.

- Аналогично приведенному выше принципу, коды различаются в городских округах с делением внутри города (18210606032112100110), во внутригородских районах (18210606032122100110), в границах межселенных территорий (1821060633052100110) и сельских поселений (182106 06033102100110), а также городских поселений (18210606033132100110).

КБК для физических лиц

Граждане обязаны уплачивать земельный налог по реквизитам, направляемым налоговой инспекцией в уведомлении об оплате.

Однако если возникает просрочка уплаты налога, на него начисляются пени. И чтобы их погасить, деньги нужно перечислить по реквизитам со специальными для физлиц КБК, в зависимости от вида административной единицы, где территориально находится участок земли:

- для городских округов – 182106 06042042100110;

- для внутригородских районов – 18210606042122100110;

- для межселенных территорий – 18210606043052100110;

- для сельских поселений – 18210606043102100110;

- для городских поселений – 18210606043132100110.

Если же все-таки случилось так, что при уплате земельного налога, либо пеней, была допущена ошибка в КБК, то рекомендуется пойти в соответствующую ИФНС с заявлением об уточнении назначения платежа.

Данная ошибка не является критической, так как обязанность по уплате налога не будет считаться исполненной в том случае, если указан то тот счет казначейства, либо банковские реквизиты.

А при ошибке в КБК оплата налога или погашение задолженности по нему будут считаться совершенными, однако следует незамедлительно уточнить и исправить код.

Земельный налог с организаций

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06031 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06031 03 2100 110 | пени по платежу |

| 182 1 06 06031 03 2200 110 | проценты по платежу |

| 182 1 06 06031 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 04 2100 110 | пени по платежу |

| 182 1 06 06032 04 2200 110 | проценты по платежу |

| 182 1 06 06032 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 11 2100 110 | пени по платежу |

| 182 1 06 06032 11 2200 110 | проценты по платежу |

| 182 1 06 06032 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06032 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06032 12 2100 110 | пени по платежу |

| 182 1 06 06032 12 2200 110 | проценты по платежу |

| 182 1 06 06032 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 05 2100 110 | пени по платежу |

| 182 1 06 06033 05 2200 110 | проценты по платежу |

| 182 1 06 06033 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 10 2100 110 | пени по платежу |

| 182 1 06 06033 10 2200 110 | проценты по платежу |

| 182 1 06 06033 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 06033 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 06033 13 2100 110 | пени по платежу |

| 182 1 06 06033 13 2200 110 | проценты по платежу |

| 182 1 06 06033 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

С точки зрения налоговой службы

Согласно п.1 статьи 363 НК РФ декларацию для отчетности юридические лица предоставляют не позднее 1 февраля следующего налогового периода. Региональные власти могут установить другую дату, но она не должна быть ранее срока, указанного в НК РФ.

Как сбор отражается в зависимости от системы налогообложения?

Налоговый учет средств на сбор за транспорт напрямую зависит от существующего в организации налогового режима. Транспортный сбор юридические лица включают в прочие расходы, если применяют следующие режимы:

- Общую систему с ежеквартальными авансовыми платежами. При этом существует два способа отнесения налогов к расходам:

- метод начисления (подп. 1 п. 7 ст. 272 НК РФ) ― в последний день отчетного периода;

- кассовый метод (подп. 3 п. 3 ст. 273 НК РФ) ― при перечислении в бюджет.

- При УСН (подп. 22 п. 1 ст. 346.16 НК РФ), когда бухгалтер для расчета единого налога уменьшает доход на сумму расхода.

Транспортный сбор, который начислен, не участвует в расчете единого налога в таких системах налогообложения как:

- Упрощенная система (п. 1 ст. 346.18 НК РФ), когда уплата налогов осуществляется только с доходов.

- При ЕНВД налог уплачивается с вмененного дохода (п. 1 ст. 346.29 НК РФ).

С 1 января 2011 года организациям разрешено не предоставлять расчеты авансовых платежей, но они обязаны ежеквартально производить уплату сбора. В письмах № 03-03-06/1/333 от 07.06.2011 года и № 03-03-06/1/254 от 20.04.2011 года Минфин дал разъяснения по данной ситуации.

Обосновать и правильный расчет авансовых платежей предприниматели и организации подкрепляют первичными документами. При их заполнении следует ознакомиться с правилами оформления, которые прописаны в законодательных актах

При этом не важно как называется документ:

- справка бухгалтера;

- налоговый регистр;

- расчет суммы авансового платежа.

Налогооблагаемую прибыль можно уменьшить только на те расходы, которые экономически обоснованы: имеют документальное подтверждение и способствуют получению дохода.

Как проявляется при использовании двух видов учёта?

Организации могут вести несколько видов деятельности с разной системой налогообложения, например, общей и ЕНВД.

В соответствии со п. 9 статьи 274 НК РФ сумму налога необходимо будет распределить, если транспорт используется сразу в двух видах деятельности. Налоговый учет сбора производится в соответствии с нормативами для каждого вида деятельности.

Как отражается, если ТС не используется в основной деятельности организации?

Не все средства передвижения используются в производстве. Транспорт может приобретаться для перевозки сотрудников, грузов, служебных поездок. И в этом случае они все равно будут способствовать получению дохода. Сдача транспорта в аренду не всегда является основной деятельностью, но полученные средства относятся к доходам юридического лица.

Если транспорт не задействован в основной деятельности, то руководство может не включать налог в состав расходов. Все разногласия с налоговой инспекцией придется решать через суд.

Расшифровка КБК 18210606043101000110

Движимая и недвижимая собственность российских граждан облагается сбором на имущество, транспорт и землю. В зависимости от категории пошлины, места нахождения владения и плательщика применяют тот или иной код бюджетной классификации доходов.

Так, номер 18210606043101000110 используют, как КБК для уплаты земельного налога. Причем этот сбор оплачивают граждане, во владении которых находятся участки земли, расположенные в сельских поселениях. Соответственно, бюджет, в который направлены средства — казна местной ИФНС.

Группа подвидов таких поступлений означает, какой именно это платеж: стандартный, пени, проценты или штрафы. В рассматриваемом коде поступления стандартные, рассчитанные по тарифам, утвержденным ст. 394 НК РФ.

Непосредственно шифр состоит из 20 цифр, сгруппированных в семи блоках. Каждой группе соответствует индивидуальное значение, которое помогает идентифицировать платеж. Подробная дешифровка кода:

- 182 — учреждение, в которое отправлен платеж: Федеральная налоговая инспекция.

- 1 — категория поступлений (доходы или расходы): налоговые платежи.

- 06 — конкретный вид пошлины: налог на землю.

- 06043 — конкретизирует отчисления: сбор на землю с физических лиц, земельная собственность которых расположена на территории города и округов.

- 10 — тип бюджета: городской и окружной.

- 1000 — назначение платежа: стандартные поступления по сбору.

- 110 — обобщенная категория доходов: налоговые и таможенные отчисления.

Каковы учитываемые критерии к его начислению

Существует четыре основных критерия которые берутся во внимание во время расчета ежегодного обязательного платежа за владение транспортным средством. Первый – лошадиные силы

Во время покупки нового автомобиля особое внимание занимает объем двигателя. Сумма к оплате будет увеличиваться по мере роста лошадиных сил. Второй – стоимость автомобиля. Все, что превышает отметку 3 млн рублей, рассматривается как роскошное средство передвижения. На него начисляется дополнительный коэффициент. Время владения транспортным средством – третий показатель. Количество месяцев указано в форме расчета, если автомобиль куплен в течение 1 года. Также на расчет повлияет дата покупки или снятия с регистрации. Месяц будет считаться полным и за него необходимо уплатить налог полностью, если приобретение произошло 15 числом или ранее этого дня, и он не учитывается, если документы были оформлены 16 днем и позднее. Нечто похожее происходит во время снятия автомобиля с регистрации. 15 день и более – месяц учитывается полностью, до 15 дня в расчет не берется. На четвертый показатель величины транспортного налога будет зависеть от налоговой ставки региона проживания владельца.

Для уплаты КБК 18210604011022100110, как и в случае с транспортным ежегодным сбором необходимо воспользоваться либо личным кабинетом на сайте ФНС, либо обратиться в инспекцию по месту проживания, но не следует это путать с местом регистрации автомобиля

Работники будут обращать внимание на адрес прописки и отправлять в город проживания. Если личного кабинета нет, налоговая пришлет уведомление с реквизитами для оплаты, суммой платежа и индексом платежа

Таким образом расчет транспортного налога производится по следующей формуле: налоговая ставка умножается на количество лошадиных сил, если автомобиль находится во владении меньше года, то полученная сумма умножается на количество месяцев владения деленное на 12. При владении роскошным авто схема похожая, только добавляется повышенный коэффициент. Полученная сумма также умножается на него.

КБК для уплаты земельного налога

| НАЛОГ | КБК |

|---|---|

| Земельный налог, взимаемый в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | 182 1 06 06031 03 1000 110 |

| Земельный налог, взимаемый в границах городских округов | 182 1 06 06032 04 1000 110 |

| Земельный налог, взимаемый в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| Земельный налог, взимаемый в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| Земельный налог, взимаемый в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Земельный налог, взимаемый в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| Земельный налог, взимаемый в границах сельских поселений | 182 1 06 06033 10 1000 110 |

КБК земельный налог 2020 год

Коды бюджетной классификации по земельному налогу за 2020 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

КБК для уплаты пени по земельному налогу

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | пени | 182 1 06 06031 03 2100 110 |

| проценты | 182 1 06 06031 03 2200 110 | |

| штрафы | 182 1 06 06031 03 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов | пени | 182 1 06 06032 04 2100 110 |

| проценты | 182 1 06 06032 04 2200 110 | |

| штрафы | 182 1 06 06032 04 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов с внутригородским делением | пени | 182 1 06 06032 11 2100 110 |

| проценты | 182 1 06 06032 11 2200 110 | |

| штрафы | 182 1 06 06032 11 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских районов | пени | 182 1 06 06032 12 2100 110 |

| проценты | 182 1 06 06032 12 2200 110 | |

| штрафы | 182 1 06 06032 12 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских поселений | пени | 182 1 06 06033 13 2100 110 |

| проценты | 182 1 06 06033 13 2200 110 | |

| штрафы | 182 1 06 06033 13 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 06033 05 2100 110 |

| проценты | 182 1 06 06033 05 2200 110 | |

| штрафы | 182 1 06 06033 05 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах сельских поселений | пени | 182 1 06 06033 10 2100 110 |

| проценты | 182 1 06 06033 10 2200 110 | |

| штрафы | 182 1 06 06033 10 3000 110 |

КБК 18211603010016000140 — расшифровка в 2020 году, как изменится в 2020 году

- Нарушение порядка использования залогового или арестованного имущества (ст. 125 НК РФ).

- Непредставление сведений, необходимых для налогового контроля (ст. 126 НК РФ). Если, например, вы не предоставите первичку при встречной проверке контрагента налоговиками, то вас ждет штраф в размере 200 руб. за каждый непредъявленный документ (п. 1). А если налоговый агент не представит в срок расчет по НДФЛ (п. 1.2), то это тоже повод для штрафа (вот за что штраф 1000 рублей по КБК 18211603010016000140).

КБК 18211603010016000140: за что штраф 200 рублей и какой налог в 2020 году

Согласно классификатору (в актуальной редакции) с указанием КБК 18211603010016000140 — расшифровка за что штраф в 2020 — 2020 годах — налогоплательщик должен перечислить штраф за нарушение налогового законодательства по следующим статьям НК РФ: 116, 119.1, 119.2, 120 (пп. 1 и 2), 125, 126, 126.1, 128, 129, 129.1, 129.4, 132, 133, 134, 135, 135.1, 135.2. То есть в 2020 году КБК 18211603010016000140 — единый для нескольких видов штрафов.

Для подтверждения заполнения формы об организации требуется кликнуть – ОК Реквизиты компании вводятся с помощью команд – счет получателя – Добавить В появившемся окне требуется заполнить графы, содержащие информацию, необходимую для перевода.

Но стоит заметить, что не всегда уплату штрафов осуществляют только организации либо ИП. Взыскание штрафа налоговыми службами может быть осуществлено и со свидетеля. Правда подобного рода наказание происходит лишь в том случае, если главный свидетель без предоставления уважительной причины, отсутствовал во время проведения налогового процесса. В этом случае, ему грозит штраф в размере 3000 рублей.

Причины начисления штрафа

- все иные нарушения, которые совершаются кредитными компаниями.

- Как вписать Как вписать КБК штраф для юридических лиц и физических? Несвоевременная сдача и минимизированная прибыль – это частое нарушение со стороны организаций.

По номеру 182 1 16 03010 01 6000 140 КБК расшифровка 2020 – какой налог? Такая комбинация чисел обозначает не конкретный налог, а перечисления в счет погашения денежных штрафов, которые были предъявлены субъекту хозяйствования за допущенные им нарушения норм налогового права. Оплачиваемый штраф может быть следствием таких правонарушений:

Перечисления налогов и штрафов в пользу бюджетов разных уровней производятся посредством платежных поручений. В поле 104 в платежном документе необходимо указывать шифр КБК, по которому казначейство классифицирует перечисляемые средства. Этот код помогает быстро идентифицировать назначение платежа, его получателя, что ускоряет процесс обработки поступающих денег.

Похожие публикации

Узнать КБК и его принадлежность к определенному виду налога можно из Приказа Минфина № 65н, который был издан 01.07.2013 г. (в ред. от 03.05.2020). Все цифры в 20-тизначном коде имеют точный информационный посыл, например:

Юридические и физические лица регулярно сталкиваются с кодами бюджетной классификации, сокращенно КБК, когда необходимо внести в бюджет тот или иной платеж. Это могут быть налоги, взносы, пошлины, проценты по ним, а также штрафы, пени, доплаты и прочие платежи.

Коды КБК на 2020 год

Новая таблица КБК на 2020 год должна быть у каждого бухгалтера. Так будет легче запомнить все цифры и не путаться в них

Кроме этого важно понять саму структуру кодов. Первые 3 цифры – это код администратора (распорядителя соответствующего бюджета)

Четвертая цифра – показатель группы. Доходы занимают 5 и 6 разряды КБК. Следующие 7-11 цифры – это статьи и подстатьи. В разрядах 12,13 скрывается код элемента своего дохода, закрепленный за бюджетом. Цифры от 14 до 17 – это код программы доходов, используемый для раздельного учета налогов (при этом сам налог, пеня или штраф отличаются между собой по коду).

Разряды 18-20 – код классификации операций. Нельзя забывать, что КБК расходов на 2013 год, как и КБК доходов на 2013 год изменились. Поэтому нужно быть в курсе дел, чтобы не допустить ошибки в учете и документации.

Штрафы, санкции, денежные взыскания

При оплате штрафов, пеней и других денежных взысканий в пользу государства через онлайн-сервисы (например, как на нашем сайте) КБК определяется автоматически. Если же Вам необходимо указать его самостоятельно, возьмите его из следующих таблиц.

| Наименование доходов | КБК |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 1191, 1192, пунктами 1 и 2 статьи 120, статьями 125, 126, 1261, 128, 129, 1291, 1294, 132, 133, 134, 135, 1351, 1352 НК РФ | 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 21010 01 6000 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет (федеральные казенные учреждения) | 182 1 16 21010 01 7000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 36000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства РФ об административных правонарушениях, предусмотренные статьей 20.25 КоАП РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 43000 01 6000 140 |

| Денежные взыскания (штрафы), установленные законодательством РФ за фиктивное или преднамеренное банкротство, за совершение неправомерных действий при банкротстве (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 70010 01 6000 140 |

| Денежные взыскания с лиц, привлеченных к субсидиарной ответственности, а также к ответственности в виде возмещения причиненных должнику убытков, в соответствии с Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 70020 01 6000 140 |

| Возмещение убытков, причиненных арбитражными управляющими вследствие ненадлежащего исполнения ими своих должностных обязанностей (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 70030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.6 НК РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03050 01 6000 140 |

| Наименование доходов | КБК |

|---|---|

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые: | |

| — в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 90010 01 6000 140 |

| — в бюджеты субъектов РФ (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 90020 02 6000 140 |

| — в бюджеты городских округов (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 90040 04 6000 140 |

| — в бюджеты муниципальных районов (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 90050 05 6000 140 |

| — в бюджеты сельских поселений (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 90050 10 6000 140 |

| — в бюджеты городских поселений (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 1 16 90050 13 6000 140 |

| Прочие безвозмездные поступления в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами РФ) | 182 2 07 01020 01 6000 180 |

Расчет налога

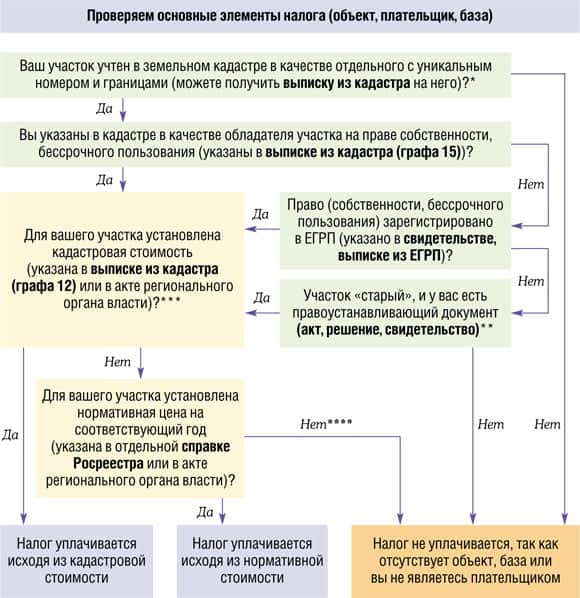

В качестве налоговой базы тут используется кадастровая стоимость участка. Если земельный участок был приобретен в текущем году, то проводить государственную кадастровую оценку не требуется. В ином случае без нее узнать точную кадастровую стоимость не получится, а значит, и провести расчет налога не удастся. На самом деле переоценка и расчет кадастровой стоимости земли осуществляется ежегодно. По этой причине каждый год происходят и определенные изменения в налоговой базе.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.