“card holder как на карте” что это?

Содержание:

- Расшифровка номера карты Сбербанка

- Обзор именных карт

- Основные правила, как обеспечить безопасность кода

- Популярные вопросы по безопасности

- Предоплаченная карта: преимущества и недостатки

- Реверс – обратная сторона банковской карты

- Кто такой держатель банковской карты

- Эмбоссирование — что это?

- именная карта: что это?

- Преимущества и недостатки карт

- Из чего состоят Правила пользования картами?

Расшифровка номера карты Сбербанка

Для держателя карты ее номер – это всего лишь длинный набор различных цифр. Однако не все знают, что в них зашифрована определенная информация.

- Первая цифра номера карты позволяет определить принадлежность к платежной системе.

- 3 – платежная система American Express;

- 4 – платежная система Visa;

- 5 – платежная система Mastercard;

- 6 – Maestro (это дочерняя платежная система от Mastercard).

- Первые шесть цифр номера карты Сбербанка позволяют идентифицировать филиал, в котором была выпущена карта. Именно по комбинации этих цифр банкомат или терминал могут определить и отличить карту собственного банка от карты стороннего банка и отправить запрос на транзакцию по назначению.

- Остальные цифры индивидуальны для каждой карты и содержат информацию о номере и валюте счета, о присутствии дополнительной защиты в виде чипа и так далее.

- Последняя цифра номера карты – это своеобразный проверочный код, по которому можно определить, действительна карта или нет. При совершении определенных математических расчетов со всеми цифрами номера карты, в результате должна получиться цифра, соответствующая последней цифре в номере карты.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Обзор именных карт

Классическая кредитка Сбербанк

| Кред. лимит | 600 000Р |

| Проц. ставка | 23,9% |

| Без процентов | До 50 дней |

| Стоимость | От 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

То есть на этой карточке будут отражаться данные держателя. Изготовление такого платежного средства занимает время. В больших городах клиенты ждут доставку пластика 3-7 дней, в небольших города и отдаленных регионах — до 15 дней.

Банк предлагает ассортимент именных средств. Если карта Сбербанка не именная — это все лишь один продукт, то именных гораздо больше. Линейка состоит из более 10-ти продуктов, среди которых есть привилегированные платежные средства.

Все дебетовые карты Сбербанка →

Ассортимент:

- классические. Это стандартная с платой за обслуживание в 750 рублей за год и Золотая, за которую каждый год банк со счета списывает по 3000 рублей;

- Карта с большими бонусами. Стоит 4900 рублей в год, но к ней подключается серьезный бонусный функционал. Клиент может до 10% от всех совершенных безналично покупок возвращать обратно бонусами Спасибо;

- специальная Молодежная карта, которая доступна для выдачи гражданам РФ от 14 лет. Плата за обслуживание невысокая, всего 150 рублей в год;

карты линейки Аэрофлот. Это три карты разного уровня: классическая, Золотая и Signature с самым большим набором привилегий. При использовании пластика клиент получает бонусные мили, которыми далее можно оплатить услуги Аэрофлота. Чем выше класс карты, тем больше бонусов и привилегий. Цена обслуживания — 900, 3500 и 12000 рублей в год соответственно;

карты линейки Подари Жизнь: стандартная, Золотая и Платиновая. При использовании платежного средства клиент участвует в благотворительности. Кроме того, половина от цены обслуживания также идет в благотворительный фонд. Стоимость — 1000, 3000 и 15000 рублей ежегодно;

— пенсионная, которая выдается для получения пенсий и пособий.

Дебетовая карта Молодёжная Сбербанк

| Стоимость от | 150Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 0 руб. |

| Овердрафт | Нет |

| Доставка | В отделение |

Так что, неименная карта Mastercard, Visa или МИР — это всего один продукт. А вот именных — ассортимент, можно выбрать для пользования более интересный вариант. Неименные банковские карты не оснащаются бонусными программами.

Основные правила, как обеспечить безопасность кода

Для обеспечения безопасности придерживаемся правил:

- Не сообщать никому верификационный online код, даже если позвонили из банка и попросили его сообщить. Банковским сотрудникам запрещено его запрашивать. Если поступил такой звонок, значит, это мошенники.

- CVV следует использовать только для оплаты online покупок. Нельзя применять его в качестве пароля на форумах или сайтах — в противном случае информация может быть похищена.

- При совершении покупок надо быть осторожным и избегать сомнительных ресурсов — одностаничников, недавно созданных сайтов. А также не стоит заходить на псевдо лотерейные сайты — они могут быть мошенническими.

- Если пользователь часто совершает покупки в интернете, рекомендуется завести виртуальную pay карту. На нее каждый раз следует перечислять столько денег, чтобы хватило на одну покупку. Это неудобно, но надежно.

- Кодовое число не рекомендуется записывать или хранить в файлах. Для хранения данных лучше использовать программы-парольницы, например, KeePass.

- Пользователь не должен кому-либо сообщать CVV, если ему должны перечислить деньги. Можно сообщить только номер pay карты (указанный на лицевой стороне).

- Контролировать платежи можно с помощью мобильного банка. При работе с ним деньги не будут переведены без ввода кодовых цифр, отправленных по SMS.

- Для запрета перехода на фишинговые ресурсы устанавливаем антивирусник.

ВНИМАНИЕ! Свою карточку нельзя кому-либо давать. Тогда не придется удивляться, что кто-то совершил с ее помощью покупку

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка – то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать 3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка – лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Предоплаченная карта: преимущества и недостатки

Предоплаченная карта имеет несколько преимуществ перед другими пластиковыми продуктами:

- держатель карты не платит средства за годовое обслуживание, а также открытие счета, которого, по сути, не существует. Но, некоторые банки могут запрашивать символическую сумму за саму карту, но она все равно будет намного меньше, чем при открытии другого пластика;

- быстрый выпуск карты – ее возможно получить сразу же при обращении в отделение банка, в отличие от дебетовой или кредитной карты, которую можно ждать до 14 дней;

- карту можно использовать в качестве подарка своим близким и друзьям на различные праздники или получить от кредитора при оформлении займа на дому или в стационарном отделении;

- при оплате товаров могут начисляться бонусы, которые впоследствии возможно использовать при осуществлении других покупок.

Минусами карт являются:

- низкая защищенность карты – некоторые из них могут быть выпущены вовсе без ПИН-кода;

- при утрате пластика перевыпустить карту уже невозможно;

- деньги, находящиеся на счету, не будут застрахованы;

- иногда на карте нельзя отследить сумму остатка. Узнать, сколько средств находиться на пластике, возможно только при совершении покупок;

- использование карт за рубежом бывает проблематичным: мало торговых точек ее принимают. Но эту проблему можно решить – существуют тревел-карты, созданные для осуществления покупок в других странах.

- короткий срок действия карты – около года.

- на предоплаченную карту невозможно оформить займ онлайн или кредит;

- возможна комиссия за снятие наличных денег в банкомате.

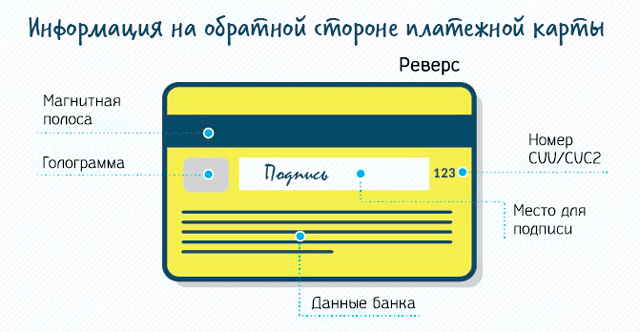

Реверс – обратная сторона банковской карты

Реверс содержит гораздо меньше элементов. К наиболее важным из них относятся:

Магнитная полоса

Магнитная полоса имеет размеры 12×86 мм и содержит закодированный набор данных о держателе карты и его счете, а также персональный идентификационный номер PIN. Оно состоит из трёх параллельных магнитных полос, информация с которых считывается через магнитную головку, установленную в банкомате или терминале.

Первая полоса содержит имя и фамилию держателя карты и данные о стране и банке, который выдал карту. На второй дорожке записывается номер карты, срок её действия и сервисный код, необходимый для надлежащего оформления сделки. А третья полоса используется для хранения собственной информации банка.

Магнитная полоса дополнительно защищается от подделки с помощью микропечати, а также элементов, видимых только в лучах ультрафиолетового излучения.

Поле подписи

Поле подписи, то есть силиконовый слой, на котором держатель карты оставляет свою подпись. Поле также защищено с помощью невидимых на глаз элементов дизайна или таких, которые можно увидеть только в лучах ультрафиолетового излучения.

Кроме того, на поле размещен тонкий слой прозрачной белой краски, которая образует подложку для подписи. Попытка удаления подписи с целью повторного нанесения влечет за собой удаление основы, тогда в этом месте появится надпись «карта просрочена».

Код CVC2 / CVV2

Прямо в поле подписи указан трехзначный код CVC2 / CVV2. Он обеспечивает безопасность при дистанционных сделках, при которых нет возможности ввести ПИН-код. Он указывается на карте, а также сохраняется в информационной системе банка. Его нельзя разглашать третьим лицам!

- Код CVC2 (Card Verification Code 2) – используется для подтверждения удаленных транзакций MO/TO на картах MasterCard.

- Код CVV2 (Card Verification Value 2) – трёхзначный код, позволяющий идентифицировать держателя карты карты Visa Electron и Visa Gold.

- Карты American Express – четырехзначный код указывается на лицевой стороне карты.

MO/TO (англ. mail order/telephone order/internet-order) – операции без физического использования карты. Подтверждаются вводом номера карты и других уникальных данных банковской карты (имя владельца, срок действия, код CVC2 или CVV2).

Информация об эмитенте карты (данные банка)

На обратной стороне карты также указываются адресные данные эмитента карты и номер телефона, по которому можно заблокировать карту.

Кто такой держатель банковской карты

Ситуация, когда человек «теряется» в разговоре с банковским работником или предполагаемым работодателем, к сожалению, не редкость. Это наносит психологическую травму, даже служит источником появления неуверенности в себе на уровне фобии. При найме на работу незнание каких-то терминов может быть воспринято как признак отсутствия нужного уровня квалификации сотрудника и т.п. При обращении в банк для открытия счета или получения займа, незнание базовых терминов и основных понятий, можно сказать, опасно, ведь в этом случае велик риск подписать невыгодный для себя договор, просто не поняв, о чем тебе говорят. Одно из таких простых и сложных одновременно понятий – это «держатель банковской карты».

Кто это

Держателем карты или вклада является ее непосредственный владелец, то есть тот, на чье имя оформлен банковский счет или карта. Держателем может быть как физическое, так и юридическое лицо, например, фабрика, торговая точка или какой-то фонд, одним словом – организация. На это имя или бренд оформляются все сопутствующие документы, с ним подписывается договор и он становится владельцем счета, получает возможность распоряжаться им и проводить с ним операции на свое усмотрение, управлять им. Любые посягательства других лиц на его собственность считаются преступлением и наказываются по закону. Если владелец карты физическое лицо, точнее просто человек, то на ее лицевой стороне будет выбито его имя, инициалы. Некоторые банки практикуют размещение фото на карте.

Права держателя карты

Владелец (держатель) карты или счета в банке, как уже было сказано выше, может распоряжаться средствами на них так, как он желает. При оформлении заявления на получение данного вида услуг в финансовой организации клиент вправе указать все свои пожелания, например, возможность получения дополнительной карты для своих родственников (жены, детей, родителей) с возможностью контроля расхода средств на них. В случае необходимости держатель может заблокировать доступ к деньгам на счете или открыть его, просто позвонив оператору банка. По его заявлению в финансовую организацию должна быть предоставлена полная информация по операциям на его счете.

Обязанности

Обязанности держателя карты подробно описаны в договоре о сотрудничестве, причем в каждом банке требования к клиенту свои. Основные – не передавать карту в руки третьим лицам (посторонним), не разглашать пароль доступа для совершения операций и незамедлительно сообщать представителям банка об утере или порче пластикового носителя информации, чтобы обезопасить свои накопления от кражи.

Эмбоссирование — что это?

Это технология изготовления пластиковых карточек, при которой на лицевой стороне выдавливается фамилия и имя держателя, а также номер карты и срок действия (месяц и год). Для этого используется специальный аппарат — эмбоссер, создающий объемную печать. Оборотная сторона кредитки не имеет выпуклых надписей.

Неэмбосированные карточки со всех сторон ровные. Персональная информация и данные кредитки наносятся белой краской, без выдавливания. Такие продукты относятся к начальной категории – Momentum, Maestro, Electron и т.д. Они характеризуется низкой защитой, зато выдаются и обслуживаются бесплатно, и изготавливаются в день обращения.

Как выполняется эмбоссирование Метод эмбоссирования применяется уже на готовых пластиковых заготовках. Тиснение данных осуществляется эмбоссером – это сложный процесс, состоящий из нескольких этапов производства. Барабан во время движения выдавливает нужные данные на пластиковом носителе. Устройство работает быстро, в минуту изготавливается до 50-60 штук.

Последний этап производства заключается в типировании – окрашивании рельефных надписей с помощью краски или фольги. Наиболее распространенные цвета – серебристый и золотой. Реже используются черную и белую краску. Цветные чернила практически не применяются.

Изготовление эмбоссированной карточки занимает около 2-7 дней. Продукты без выпуклых данных (например, моментальные дебетовые карты) изготавливаются в течение нескольких часов, но они имеют особенности, ограничивающие их использование.

именная карта: что это?

Определить, что такое именная карта, очень просто, ведь название говорит само за себя – это карта, привязанная к одному владельцу, и имеющая на своей лицевой стороне его данные – чаще всего эмбоссированные (то есть рельефные): имя и фамилию. С помощью такой карты возможно:

— производить обналичивание денег через банкомат;

— оплачивать товары и услуги через Интернет, а также в стационарных магазинах;

— получать заработную плату, а также пенсию, стипендию и так далее;

— осуществлять банковские переводы, в том числе и трансакции за границу;

— пополнять Киви-кошелек;

— совершать покупки товаров из-за рубежа.

Легко узнать, поддерживает ли ваша банковская карта такую функцию: следует осмотреть пластик и поискать логотип PayPass или payWave. Надпись будет отличаться в зависимости от того, к какой платежной системе она будет привязана – Visa или Mastercard или, возможно, МИР.

Именную дебетовую карту можно при желании превратить в кобрендинговую карту: записать на нее дополнительные сведения от партнеров банка (скидку, программу лояльности или прочее). В этом случае карта может расширить свои функции и будет более полезна для клиента: избавит от необходимости иметь несколько карт одновременно.

Преимущества и недостатки карт

Приведенная разница между именной и неименной картой оставляет у клиентов при выборе пластика ряд вопросов. Поэтому приведем сильные и слабые стороны каждого вида карточек.

Именных

К преимуществам именных карт можно отнести возможность:

- начислять заработную плату, пособия или переводить пенсию на картсчет;

- привязать к одному лицевому счету несколько (до пяти) банковских карточек;

- выбрать вид карты (Visa или MasterCard) и способ оплаты на реальных торговых площадках: бесконтактный или с набором PIN-кода;

- пользоваться за пределами России в основном без ограничений, в том числе и снимать деньги в банкоматах в валюте страны проживания;

- оплаты товаров и услуг на всех интернет площадках, так как на обратной стороне пластика всегда есть коды CVC2 и CVV2 (более подробно, для чего нужны защитные коды и как ими пользоваться, можно посмотреть в работе «Что такое CVV2 CVC2 код на банковской карте?»);

- смены владельцем PIN-кода;

- создания на базе уже имеющейся карты валютного счета;

- снятия наличных без уплаты процентов в банкоматах выпустившего карту финансовой организации и ее банков-партнеров;

- пополнения лицевого счета всеми доступными способами: наличными, банковским переводом, с карты на карту или с карты на счет.

Минусом именных карт является:

- время на изготовление пластика. После подписания с банком кредитного договора или договора на текущее обслуживание банковская карта в руки владельца попадет не ранее 5 дней (максимально – 14 дней);

- в ряде банков нужно платить комиссионные за обслуживание. Но благодаря острой конкуренции между кредитными организациями все большее количество банков обслуживают лицевые счета без взимания платы.

Неименных

У неименных карточек также есть свои преимущества:

- выпускается не только в платежных системах Visa и MasterCard (сравнение этих двух ПС приведено здесь), но и МИР, что для некоторых категорий населения имеет существенное значение;

- снижен возраст владельца – им может стать подросток с 14 лет;

- бесплатное обслуживание все время действия;

- внутри страны функциональные возможности не ограничены (речь идет не о лимитах);

- лицевые счета можно открыть в основных валютах мира (доллар и евро);

- выдается на руки владельцу сразу после подписания договора с банком.

Есть и недостатки, при этом существенные:

- меньший, чем указано на карте, срок действия. Связано это с особенностями учета: у всех типов карт срок действия начинает отсчитываться не с момента вручения клиенту, а с даты выпуска. Именная вручается сразу, а анонимная может пролежать несколько месяцев в сейфе банка. Поэтому, в действительности, пластик будет активирован не 3 года, а 2 года и 3 месяца (9 месяцев карточка пролежала в отделении банка);

- карточка не подлежит перевыпуску, в связи с чем все реквизиты и номер лицевого счета не сохраняются;

- при утере невозможно выпустить карту на старый счет;

- выпускаются только к именным продуктам, в связи с чем нельзя привязать к лицевому счету дополнительные карты для других членов семьи;

- утерянный PIN-код не восстанавливается и не генерируется – только выпуск нового пластика;

- существует некоторые ограничения при покупке товаров через интернет;

- на нее нельзя перечислить зарплату, пенсии и пособия;

- за снятие наличных у партнеров банка-эмитента придется платить комиссионные;

- существуют лимиты на снятие наличных и оплату непосредственно с карточки.

Этот момент проиллюстрируем на примере того, чем отличается моментальная карта Сбербанка от именной по лимитам:

- в сутки с анонимной карты можно снять в банкомате не более 50,0 тыс. руб.;

- месячный лимит получения наличных составляет 100,0 тыс. руб.

Из чего состоят Правила пользования картами?

Они состоят из нескольких разделов:

- Определения и термины. В данном разделе даны пояснения по всем терминам, которые используются при работе с картами. Например, кто такой держатель карты, что такое счет карты и проч.

- Общие положения. Здесь банк поясняет общие условия предоставления карты или отказа в выдаче, условия активации и установления/получения ПИН-кода, сроки действия карты, порядок списания денег с карточного счета в валюте карты или в иной валюте и проч. Также здесь сделан акцент на то, что картой может пользоваться только ее владелец, а передача третьему лицу запрещена. При желании и возможности клиент может выпустить к своей основной карте дополнительные. При этом он обязан ознакомить их владельцев с текущими правилами. Клиент имеет право пользоваться и распоряжаться средствами на своем счете с помощью карты. За нарушение правил использования и техники безопасности, банк снимает с себя ответственность за действия клиента.

- Условия использования ПИН-кода. Здесь дается пояснение, что такое ПИН-код, для чего он нужен, как им пользоваться. ПИН является согласием клиента на проведение операции: снятие наличных в банкомате или совершение покупки. Сообщать третьим лицам свой ПИН-код категорически запрещено. В целях безопасности, после третьей неверной попытки ввода ПИНа, карта блокируется.Для разблокировки потребуется прийти в отделение банка и написать заявление на снятие блокировки или же сделать это в своем личном кабинете. Часто банки выдают запечатанный ПИН-код при выдаче новой карты. Некоторые банк практикуют установление желаемого клиентом ПИНа при активации карты на специальных устройствах или по телефону. Второй способ более удобный. С его помощью клиент может установить привычную ему комбинацию и не запоминать навязанный ПИН-код из конверта.

- Порядок проведения операций по карте в ТСП. Здесь указаны меры безопасности при проведении операций на торговых точках. При оплате кассир вправе потребовать документы, удостоверяющие личность. При покупке стоит сохранять чек до списания денег и проверки товара. При возврате товара, списанная сумма возвращается обратно на счет карты.

- Порядок снятия наличных средств с карты в банкомате. Здесь указано, что банк позволяет снимать/пополнять счет с использованием карты в банкомате. При этом нужно внимательно следовать инструкциям банкомата: своевременно вытаскивать карту после операции, забирать деньги при снятии с купюроприемника, не вводить ПИН-код при посторонних, пересчитывать полученную сумму и пр. Если банкомат работает некорректно (издает звуки, выключается, зависает), то следует им не пользоваться.

- Порядок использования карт в интернете. Поскольку интернет является не безопасным каналом связи, этот пункт лучше изучить каждому держателю карты банка. При несоблюдении правил, можно легко попасться на «удочку» мошенникам и лишиться своих денег. Банк рекомендует запомнить, что при оплате на сайтах картой, никогда не нужно вводить ПИН-код. При возможности, а лучше всегда, использовать 3D-Secure при оплате. Не стоит оплачивать картой на подозрительных сайтах. При возможности для пользования картой в интернете, лучше завести отдельную карту и перечисляться на нее сумму, нужную для заказа. При неудачной попытке спишется только имеющая сумма, а основные деньги будут в безопасности.

- Права и обязанности клиента. Здесь указывается, на что клиент имеет право и что обязан соблюдать. При нарушении условий, банк может отказать в обслуживании.