Кредит наличными или кредитная карта

Содержание:

- Плюсы и минусы

- Преимущества и недостатки кредитных карт

- Оцениваем шансы получения кредита

- Как повысить шансы на одобрение?

- Дадут ли потребительский кредит?

- Дадут ли кредитную карту?

- Плюсы и минусы автокредита

- Чем отличается кредитная карта от кредита наличными – фактические отличия

- Что проще взять: кредит или карту?

- Кредитная карта не подходит для снятия наличных и переводов

- Отличие дебетовой карты от кредитной: в чём разница?

- Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

- №1 Итоговая переплата

- №2 Индивидуальный предприниматель – не собственник

- №3 Множественность условий

- №4 Ответственность – на пользователе имуществом

- №5 Основные игроки – банки и лизинговые компании

- №6 Широкие возможности ЛК

- №7 Необходимость внесения аванса

- №8 Обязательное страхование объекта соглашения

- №9 Поверхностное законодательное регулирование

- №10 Небольшие сроки действия договора

- Делаем выводы

Плюсы и минусы

У рассрочки, как и у любого финансового продукта есть ряд преимуществ перед кредитом, однако, никто не отменял и наличие минусов.

Давайте разбираться детальнее.

Среди плюсов особенно стоит выделить:

- отсутствие дополнительных надбавок и комиссий за отсрочку платы за товар;

- минимальные требования к заемщику в отличие от кредитования;

- скорость оформления рассрочки значительно выше;

- нет необходимости привлекать поручителей или оставлять залог.

А вот в минусы смело можно добавить:

- небольшой срок предоставления рассрочки;

- необходимость вносить первый взнос;

- из-за небольшого срока рассрочки увеличивается сумма ежемесячного взноса.

Нет однозначного ответа, что же лучше: рассрочка или кредит. Этот вопрос для себя должен решить каждый в отдельности, ведь для кого-то более важную роль сыграет отсутствие переплат и возможность быстро погасить долг, а для кого-то более привлекательным будет получение максимального срока отсрочки платежа, и при этом уплаченные проценты не вызовут никаких переживаний.

Преимущества и недостатки кредитных карт

Кредитная карта – это пластиковая платёжная карта, которая имеет определённую сумму кредитного лимита и подразумевает как безналичный, так и наличный расчёт с возможностью отсрочки платежа. Итак, более подробно обо всех преимуществах кредитной карты.

- Грейс-период. Это возможность, которой наделена только кредитка. Благодаря наличию льготного периода, вы можете пользоваться кредитными средствами абсолютно бесплатно. Если вы не успели вернуть потраченную сумму в срок, то дальше начисляется годовая процентная ставка, как и в случае с кредитом. У некоторых банков беспроцентный период пользования деньгами может доходить до 120 дней.

- Возобновляемая кредитная линия. После оформления заявки в зависимости от вашего дохода, на карту устанавливается кредитный лимит. Вы можете тратить деньги в рамках этой суммы, а как только полностью или часть её вернёте, то можете снова использовать.

- Удобство погашения. Как только грейс-период закончится, вам нужно будет в обязательном порядке класть на счёт минимальную сумму денег, а именно не менее 5% от задолженности. По желанию можно гасить больше, чтобы быстрее закрыть кредит.

- Проценты начисляются только на потраченную сумму. Если кредитный лимит карты установлен в размере 100.000 рублей, а вы использовали 30.000 и не успели вернуть на протяжении льготного периода, то проценты начисляются только по факту, то есть на размер недостающей суммы.

- Мобильность. Картой удобно платить в торговых сетях, совершая безналичные покупки, если у вас под рукой не оказалось наличных денег или денег на зарплатной карте. Также вы можете ею воспользоваться при покупке товаров или услуг в интернете или за границей.

- Выгодность. Если вы будете расплачиваться по кредитной карте в магазинах-партнёрах банка, то дополнительно сможете получать бонусы, скидки и возврат средств в установленном проценте (1-5%).

Недостатков у кредитных карт немного, однако, о них также стоит сказать.

- Во-первых, кредитный лимит по карте меньше, чем по кредитам наличными;

- Во-вторых, процентная ставка годовая выше и может доходить до 40%;

- В-третьих, огромное количество дополнительных платных опций. К ним можно отнести: плата за оформление, плата за обслуживание, комиссия за перевод средств на другие счета;

- В-четвертых, чтобы снять деньги с кредитной карты, необходимо заплатить комиссию, которая далеко не маленькая и может достигать 5%.

По своему смыслу кредитная карта не сильно отличается от потребительского кредита, но является более удобной в использовании.

Также если оценить эти два продукта, то кредитная карта имеет большее количество преимуществ и, несмотря на высокий годовой процент, её льготный период перекрывает все эти недостатки, ведь если финансовая возможность позволяет, вы можете воспользоваться кредитными средствами абсолютно бесплатно.

Кроме того, кредиткой можно расплачиваться за границей, совершать покупки в интернете и постоянно возобновлять лимит после его погашения.

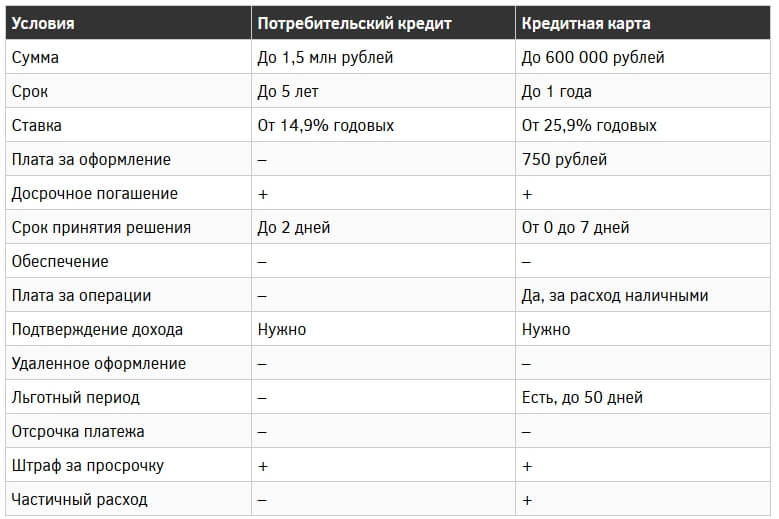

Для более наглядного примера, можно сравнить кредит и карту путём обращения к условиям этих двух продуктов в Сбербанке России.

То есть перед тем как оформлять тот или иной вид кредита, вы должны оценить, что будет выгоднее именно для вас. Для этого стоит проанализировать цели, на которые оформляется займ, какая сумма вам нужна, как вам удобнее его возвращать и так далее.

Если для дорогостоящей покупки, то лучше отдать предпочтение потребительскому кредиту, а если для массовых каждодневных растрат, то однозначно кредитка.

Оцениваем шансы получения кредита

Для начала рассчитаем процент долговых обязательств по предыдущим кредитам. Возьмем ежемесячный совокупный доход и определим, какую часть от него мы отдаем в банк. Рассмотрим на примере: доход составляет 50000 рублей в месяц, в банк по предыдущим кредитам заемщик отдает 15000 рублей. Это составит 30% от дохода. Возможно одобрение заявки на сумму кредита с ежемесячными выплатами в 5000 рублей.

Если клиент получает стабильный большой доход, то банк одобряет второй кредит на разумную сумму. При наличии в собственности недвижимости, автомобиля, иного имущества, шансы на одобрение заявки хорошие. Роль играет рейтинг заемщика, узнать его можно запросив информацию в бюро кредитных историй. Так как БКИ несколько, сначала нужно узнать в каких из них хранится история заемщика и разослать туда запросы. Некоторые банки предлагают запросить кредитную историю платно, можно воспользоваться их услугами.

Как повысить шансы на одобрение?

Повысить вероятность одобрения заявки на повторный кредит можно, следуя нескольким правилам:

- Подать заявку на кредит с привлечением поручителей и предоставление справок о доходах. Займы с поручительством имеют больший процент положительных решений по ним. Эти кредиты более выгодны — процентная ставка по ним ниже, чем при оформлении кредита по паспорту. Также плюсом будет наличие залогового имущества – транспортных средств или любой недвижимости.

- Сбор максимального количества документов, подтверждающих доход. Нужно собрать договоры и справки, если имеется работа по совместительству. Подтвердить доход от сдачи в найм недвижимости. Взять справки о получаемых алиментах.

- Лучше обратиться в банк, в котором у заявителя имеются зарплатная карта или вклад.

- Укажите в заявке больший срок кредитования, так как в этом случае сумма ежемесячных платежей будет небольшой.

- При наличии нескольких кредитных обязательств имеет смысл провести их рефинансирование в единый долг. Нередко программа рефинансирования предоставляет более выгодные процентные ставки.

- Просрочки по предыдущим займам нужно закрыть в обязательном порядке. Банки не выдают повторные кредиты неблагонадежным заемщикам.

Дадут ли потребительский кредит?

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Дадут ли кредитную карту?

Рассмотрение заявок на выдачу кредитных карт происходит достаточно быстро. Банку требуется 1-2 дня для оценки заемщика. Существуют предложения от банков в моментальной выдаче карт. Производится экспресс-оценка заемщика. Если нет больших просрочек по предыдущим кредитам, то банк пойдет навстречу и выдаст карту на небольшую сумму в 30000- 50000 рублей.

За кредитной картой можно обратиться в тот же банк, где имеется кредит при условии, что выплаты производятся регулярно. Выдают карты без лишней волокиты мелкие банки, но под высокий процент. Также кредитку может выдать банк, через который заемщику перечисляется заработная плата.

Плюсы и минусы автокредита

Теперь посмотрим, чем автокредит отличается от обычного кредита, какие позитивные и негативные аспекты есть у него. Начнем с того, что это вид целевого кредитования, а потому при указании цели займа необходимо будет четко обозначить модель и бренд выбранного автомобиля. Оформляется автокредит быстро и по «адекватному» перечню документов. Довольно часто в салоне уже присутствуют представители банка-партнера, поэтому узнать решение по заявке и получить средства можно прямо на месте. Процентная ставка выгодно отличается от таковой у потребительских кредитов и составляет примерно 12-17 %. Подробнее о плюсах и минусах автокредита вы узнаете из таблицы:

| Особенности автокредитования | |

| Преимущества | Недостатки |

| Доступная процентная ставка, размер которой определяется первоначальным взносом. | Внесение первоначального взноса объемом до 20 % от суммы займа является необходимым условием. |

| Проводятся привлекательные акции, благодаря которым можно купить машину с хорошей скидкой. | Приобретение страхового полиса КАСКО также обязательно, а это 8-15 % от стоимости автомобиля. |

| Богатый выбор программ кредитования, в частности, есть возможность взять автокредит с государственной поддержкой. | Пока действует кредитный договор, транспортное средство будет находиться в залоге у банка. Если заемщик злоупотребляет задержками регулярных платежей, банк имеет право выставить машину на торги, чтобы компенсировать свои убытки. |

| Быстрая процедура оформления. Часто практикуется экспресс-вариант, позволяющий получить автомобиль в распоряжение прямо в день выдачи займа. | В обмен на возможность погасить кредит досрочно большинство банков-партнеров автосалонов требуют уплату комиссионного сбора. |

| Не нужно привлекать поручителя. За несколько последних лет банки смягчили условия предоставления автокредитов, перестав требовать дополнительные гарантии. | Диапазон доступных для выбора марок автомобилей не отличается многообразием. Самые выгодные программы кредитования действуют для весьма ограниченного ряда моделей. |

| Можно воспользоваться схемой Trade in, то есть сдать свою старую машину и получить новую за доплату (уточняйте наличие этой услуги). | |

| При автокредитовании банки, как правило, отличаются более лояльным отношением к просроченным платежам и нередко идут навстречу клиентам. |

Чем отличается кредитная карта от кредита наличными – фактические отличия

Начнем с самого элементарного: любая кредитная карта (при условии, что она не виртуальная) на деле является куском пластика, на счете которого находится определенный банком-эмитентом денежный лимит. У кредитки есть свой срок действия (в том числе активации кредитного лимита), а также номер (располагается на лицевой стороне) и секретный код для подтверждения операций (увидите три цифры на обороте).

Использовать кредитку необходимо также, как дебетовую карту. С ее помощью вы сможете оплачивать товары и услуги как в офлайн, так и в онлайн магазинах, через банкоматы и терминалы самообслуживания.

В отличие от кредитной карты кредит наличными отличается тем, что банк выдаст вам ту или иную сумму денег на руки. В некоторых случаях он также предлагает перевод лимита на специально выпущенный под заем пластик.

Для того чтобы вы могли точнее понять, что выгоднее кредит наличными или кредитная карта, рассмотрим преимущества и недостатки каждого решения, сравнив их друг с другом.

Некоторые банки-эмитенты предлагают кредитные карты с грейс-периодом до ста дней

Грейс-период

Отвечая на вопрос, кредит наличными или кредитная карта — что лучше, поклонники кредиток незамедлительно вспоминают о так называемом грейс-периоде. Это льготный срок, в течение которого заемными средствами банка можно пользоваться совершенно бесплатно – процентная ставка начисляться не будет.

Рассмотрим простой пример. Вы оформили кредитку такой-то финансовой организации, получив кредитный лимит на 30 000 рублей и грейс-период на 50 суток. В течение первых 30 дней вы можете тратить свои 30 тысяч рублей так, как пожелаете сами – оплачивать ими любые товары и услуги повсюду. В следующие 20 дней вам необходимо вернуть деньги на счет, и переплаты по кредитке не будет. Если в течение 30 суток вы потратили, например, 10 000 рублей, то и возвратить вам необходимо ту же сумму. Но учтите, что если вы не рассчитаетесь с банком в указанный период, начнет действовать процентная ставка, определённая вашим кредитным договором.

Если вы берете не кредитную карту, а потребительский кредит, то никакого грейс-периода по нему не будет. Процентная ставка станет действовать со дня подписания соглашения с банком. Это еще один критерий того, чем отличается кредитка от кредита наличными.

Плата за годовое обслуживание

Сразу же отметим, что кредитную карту незамедлительно активировать от вас не требует никто. «Пластик» с деньгами от банка может лежать у вас дома как несколько недель, так и несколько месяцев. Снимать с него финансы вы можете по своему желанию. Если вы этого не сделаете, то через какое-то время кредитка будет просто закрыта.

Но если вы активируете карту, то банк потребует от вас плату за годовое обслуживание. В некоторых случаях она достигает пары тысяч рублей.

Потребительское кредитование также может предполагать сбор за оформление сделки. Сумма может быть включена в стоимость соглашения. Некоторые российские банки дополнительной оплаты за оформление кредита наличными не просят – этот вопрос следует уточнять заранее.

Что проще взять: кредит или карту?

Если сравнивать простоту получения кредита и кредитной карты, то здесь нет большой разницы. Оба типа кредитования получить легко и просто. В обоих случаях необходимо представить справку о доходах 2-НДФЛ, а также заверенную копию трудовой книжки. Процесс верификации данных может занять непродолжительное время.

Если вас интересует крупная сумма займа, то ее проще получить с помощью потребительского кредита, нежели получить кредитную карту с большим лимитом. Зато с небольшими суммами проще будет владельцу кредитной карты. Экономисты советую не брать кредитные карты с лимитом более четырех ваших заработных плат.

Что быстрее оформить?

Если выбирая, что лучше взять кредит или кредитную карту для вас на первом месте стоят сроки получения заветных средств, стоит обратиться, к примеру, в Альфа-банк за потребительским кредитом. Некоторые банки, как этот, готовы одобрить кредит в течении дня, то есть обратившись днем, к вечеру у вас уже может быть на руках полная сумма кредита.

Счет кредитки тоже открывается практически мгновенно, но сама карта готовится в течение 5 рабочих дней, то есть полную неделю. Впрочем, микрофинансовые организации могут предоставить «быстрые» карточки. Правда, под очень серьезные проценты по возврату.

Что выгоднее?

Ставки по кредитам наличными, как правило, немного ниже, чем по кредитным картам, но и тут есть свои нюансы. Во-первых, некоторые банки предлагают беспроцентные периоды для кредитных карт, вплоть до 100 дней. Это значит, что вернув всю сумму в течение указанного времени, от вас не потребуется платить никаких процентов. Это особенно удобно, если вы везде расплачиваетесь картой, поскольку комиссия за снятие наличных с кредитки все равно будет действовать. Впрочем, если снимать деньги с кредитной карты в банкоматах «родного» для карточки банка, процент комиссии будет небольшим. Также многие кредитные карты позволяют пополнять баланс телефона, оплачивать коммунальные услуги и другие совершать другие периодические платежи без снятия процентов.

Кредитная карта не подходит для снятия наличных и переводов

Мнение эксперта

Елена Великанова

главный экономист ГУ Банка России по ЦФО

— Некоторые приобретают кредитную карту, чтобы чувствовать себя свободно и не зависеть от дня зарплаты, другие — берегут для экстренного случая, ну а третьи — пользуются за границей, например для аренды машин. Какие бы цели вы ни преследовали, внимательно изучите, как правильно пользоваться кредитной картой, прежде чем заводить ее.

Кредитный лимит карты

Сумма, которую банк готов дать вам в долг, ограниченна. Это могут быть и 50 000 рублей, и 750 000 рублей — зависит от платежеспособности клиента.

Если вы регулярно расплачиваетесь кредитной картой и исправно ее пополняете, банк увеличивает вам кредитный лимит. Но от этой функции можно отказаться, чтобы не провоцировать большие траты.

Грейс-период кредитной карты

Большинство банков рекламируют свои кредитные карты как беспроцентные. Сколько потратил, столько и вернул — очень удобно. Но на самом деле проценты по кредиту не начисляются только в том случае, если вы не затягиваете с погашением долга. Не затягивать — значит, не превышать грейс-период.

Грейс-период — льготный период уплаты процентов по кредиту, в течение которого проценты за использование средств не начисляются. Обычно льготный период составляет 30–60 дней и включает в себя:

- срок, в течение которого вы делаете покупки (календарный месяц);

- срок, в течение которого вы должны вернуть деньги, если не хотите платить лишнего.

То есть если сегодня вы расплатились кредитной картой в магазине, то в течение месяца должны внести на нее сумму долга, иначе вам начислят проценты. Поэтому если вы хотите сэкономить — гасите долг до окончания льготного периода. Если не успели — учтите, что обычно по кредитной карте нужно каждый месяц вносить хотя бы минимальный платеж — 5–10% от суммы долга.

Обязательно узнайте, что будет, если вы допустите просрочку, и какие вам грозят штрафы и пени. Также выясните, какие дополнительные услуги (страхование, информирование) увеличивают стоимость кредита. Если они вам не нужны — не подключайте их.

Функционал кредитной карты

Разбираясь, как пользоваться кредитной картой, обратите внимание на ее функционал. Снимать наличные с кредитной карты дорого, и чаще всего эта операция не покрывается льготным периодом

За переводы денег с кредитной карты на другую карту или расчетный счет в банке (даже если вы будете переводить собственные средства, которые положили на кредитную карту) тоже взимают комиссию

Снимать наличные с кредитной карты дорого, и чаще всего эта операция не покрывается льготным периодом. За переводы денег с кредитной карты на другую карту или расчетный счет в банке (даже если вы будете переводить собственные средства, которые положили на кредитную карту) тоже взимают комиссию.

Расходы на обслуживание кредитной карты

Сюда, помимо комиссии за снятие наличных и перевод, входят процент за пользование кредитом и плата за обслуживание (или выпуск карты).

Если вам предлагают кредитную карту с бесплатным обслуживанием, помните, что такое «бесплатное обслуживание» очень условно: для этого нужно выполнять условия банка и тратить по карте определенную сумму денег.

Плату за обслуживание списывают в момент активации карты — тогда на карте сразу образовывается долг — ежедневно, ежемесячно или раз в год.

Бонусы и программы лояльности

Владельцам кредитных карт часто предлагают разнообразные бонусы и программы лояльности. Скажем, если вы часто летаете на самолете, вас наверняка заинтересует карта с начислением миль. А если много ездите на автомобиле — программа бонусов на заправочных станциях.

Но учтите, что в погоне за бонусами и милями люди тратят больше, чем без подобных вознаграждений. Так что с появлением кредитной карты возрастает и риск совершить спонтанные ненужные покупки.

Закрытие кредитной карты

Больше по теме

Как правильно закрыть банковскую карту?

Как и любую другую карту, кредитную тоже нужно закрывать. И для этого недостаточно просто погасить долг. Обязательно напишите заявление в банк о закрытии ссудного карточного счета и дождитесь справки, что ваше требование удовлетворено.

В противном случае, даже если вы не будете пользоваться кредиткой, за ее обслуживание рано или поздно все равно придется заплатить.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

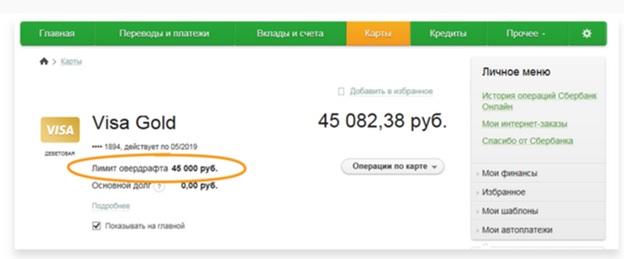

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Рис.2 Где посмотреть лимит овердрафта

Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

У каждого финансового инструмента есть свои недостатки – лизинг не исключение. Обратная сторона медали этого финансового инструмента показывает следующие минусы:

№1 Итоговая переплата

Как и в случае с кредитом для физических лиц и ИП, оборудование или транспортные средства, приобретаемые по лизингу, обойдутся несколько дороже. Самый выгодный вариант – покупка автомобиля за собственные средства без обращения в лизинговые компании.

№2 Индивидуальный предприниматель – не собственник

Имущество, взятое по лизингу, не является собственностью бизнесмена или юридического лица – оно передано ему в пользование. Это предусматривает определенные ограничения (например, транспортное средство нельзя продать или внести в него изменения).

№3 Множественность условий

Стремясь обеспечить сохранность своего имущества (+ при этом получить доход), ЛК прописывают в договоре множество ограничений. Одним из пунктов соглашения может стать указание на максимальный годовой пробег транспортного средства. Практика показывает, что эта цифра невелика, поэтому получить машину в лизинг под такси – не так просто.

№4 Ответственность – на пользователе имуществом

Индивидуальный предприниматель или ООО не является собственником лизингового имущества, НО вся ответственность за его сохранность и работоспособность возлагается именно на них. В интересах владельца бизнеса оформить страхование, проводить регулярное сервисное и техническое обслуживание имущества. Учитывайте, что все это – дополнительные и весьма существенные расходы.

№5 Основные игроки – банки и лизинговые компании

Лизингодатели в императивном порядке определяют все положения договора – фактически они не только диктуют условия программы (ставку удорожания, период выплат и размер первоначального взноса), но и другие пункты (схему выплат, ограничения по пользованию, ответственность при неисполнении обязательств и др.).

№6 Широкие возможности ЛК

В ряде случаев лизингодатели «выстраивают» положения договора так, что у них появляется право расторгнуть соглашение с юридическим лицом без возврата ранее выплаченных им средств и без передачи имущества. Сделать это можно во внесудебном порядке и в дальнейшем оспорить действия ЛК будет крайне затруднительным.

Правда, для одностороннего расторжения соглашения необходимо допущение бизнесменом серьезных нарушений – неоднократная виновность в дорожно-транспортных происшествиях, отсутствие документов, подтверждающих прохождение технического осмотра и др.

№7 Необходимость внесения аванса

Не у всех частных предпринимателей и организаций имеются собственные накопления для внесения аванса по договору. Его минимальный размер – 10%, максимальный – 49% от стоимости предмета соглашения. Однако помните, чем выше первоначальный платеж, тем меньше регулярные ежемесячные или ежеквартальные платежи и итоговая переплата.

№8 Обязательное страхование объекта соглашения

Лизингополучатель заключает договор страхования за собственный счет (при этом лизингодатели настоятельно «советуют» выбрать определенную страховую организацию!). Страховка – это дополнительная «подушка безопасности», но все же расходы, связанные с её оформлением и последующими выплатами, ложатся на предпринимателя, повышая его финансовую нагрузку. Отказаться от страхования – нельзя, это одно из обязательных условий сотрудничества.

№9 Поверхностное законодательное регулирование

Вопросы лизинга (в особенности возвратного!) как для юридических лиц, так и для индивидуальных предпринимателей на законодательном уровне урегулированы частично. Это оставляет свободу выбора «дальнейшего хода» и определение «правил игры», НО только за лизингодателями. Фактически бизнесмен оказывается в положении, когда он не принимает участия в определении условий – он просто выбирает тот вариант, по которому меньше переплаты.

№10 Небольшие сроки действия договора

Обычно соглашения заключаются на срок от 3-х до 5 лет – конечно, лизинговым компаниям выгодно получать крупные платежи. Определяя небольшой период, они защищают себя от недобросовестных бизнесменов и сводят финансовые риски к минимуму.

Однако если лизингополучатель к окончанию срока действия договора примет решение не выплачивать остаточную стоимость имущества (т.е. не выкупать автомобиль), то он вправе продлить прежнее либо заключить новое соглашение.

Делаем выводы

С определенной точностью ответить на вопрос, какой из рассмотренных банковских продуктов выгоднее и предпочтительнее к использованию, невозможно. Но некоторое разграничение провести всё-таки можно:

- Если человеком планируется покупка чего-то по-настоящему дорогостоящего (недвижимость, автомобиль) или намечается открытие крупного бизнеса, в который необходимы существенные вложения, то лучше взять потребительский кредит. Сумма видна, процентная ставка прозрачна, понятно, сколько нужно вернуть.

- Если клиент не предполагает приобретение чего-то конкретного, а просто хочет совершать небольшие покупки за счёт заёмных средств, ему выгоднее оформить кредитную карту. Наличные средства потребительского кредита будут просто лежать и «съедать» проценты, а средства пластикового инструмента будут расходоваться по мере желания и возможности заёмщика. О ежемесячном платеже приходит уведомление. Какое-то время займом можно пользоваться на льготных условиях без уплаты процентов.

Чтобы не провалиться в долговую яму, следует учитывать доходы и ежемесячные траты. Потребительский кредит с требованием о предоставлении справок о доходах даёт человеку понять, способен ли он «тянуть» такой долг. Если нет, то банк откажет в займе.

Бывают случаи, когда необходим небольшой займ, а подтвердить свой доход не получается. Тогда может выручить пластиковая кредитная карта. Доказывать свою платёжеспособность в некоторых случаях не нужно. Получить одобрение в данном случае весьма вероятно.

Потребительский кредит, как и кредитную карту нельзя назвать однозначно плохим или хорошим вариантом. Любой финансовый продукт направлен на своего клиента — человека, которому будет удобно пользоваться именно им.

Обращаться за потребительским кредитом лучше всего в тот банк, на дебетовую карту которого клиент получает заработную плату, потому что в этом случае процентная ставка снижается, а размер желаемого займа может быть увеличен.

Такие привилегии доступны зарплатным клиентам потому, что банку видны транзакции физического лица и движения денежных средств по его счёту, что доказывает платёжеспособность человека и вызывает к нему доверие.

Впрочем, с кредитной картой ситуация ровно такая же — лучшие условия будут для тех, кто уже пользуется услугами конкретного банка. Процентная ставка будет минимальной, как и стоимость ежегодного обслуживания.