Единый сельскохозяйственный налог (есхн) в 2019 году

Содержание:

Ответственность за нарушения

Налогоплательщики, допустившие налоговые нарушения, наказываются аналогично лицам, применяющие другие налоговые режимы. За несвоевременное представление декларации штраф налагается в размере от 5 до 30% суммы, указанной к уплате. Штраф не может иметь величину, меньшую 1000 рублей. Неуплата налога влечет наложение штрафа от 20 до 40% суммы обязательства перед бюджетом.

Налогоплательщики, допустившие налоговые нарушения, наказываются аналогично лицам, применяющие другие налоговые режимы. За несвоевременное представление декларации штраф налагается в размере от 5 до 30% суммы, указанной к уплате. Штраф не может иметь величину, меньшую 1000 рублей. Неуплата налога влечет наложение штрафа от 20 до 40% суммы обязательства перед бюджетом.

Система налогообложения для

сельскохозяйственных товаропроизводителей,

предусмотренная гл. 26.1 НК РФ, является

специальным налоговым режимом, применяемым

налогоплательщиками в добровольном

порядке.

Целью введения ЕСХН является, прежде

всего, сокращение численности исчисляемых

налогов и налогового бремени для

определенной категории товаропроизводителей.

Основными задачами введения ЕСХН

являются:

упорядочение системы налогообложения

сельскохозяйственных производителей;

снижение налогового бремени

сельскохозяйственных производителей;

снижение затрат на ведение учета

налогооблагаемой базы;

способствование повышению эффективности

сельскохозяйственного производства.

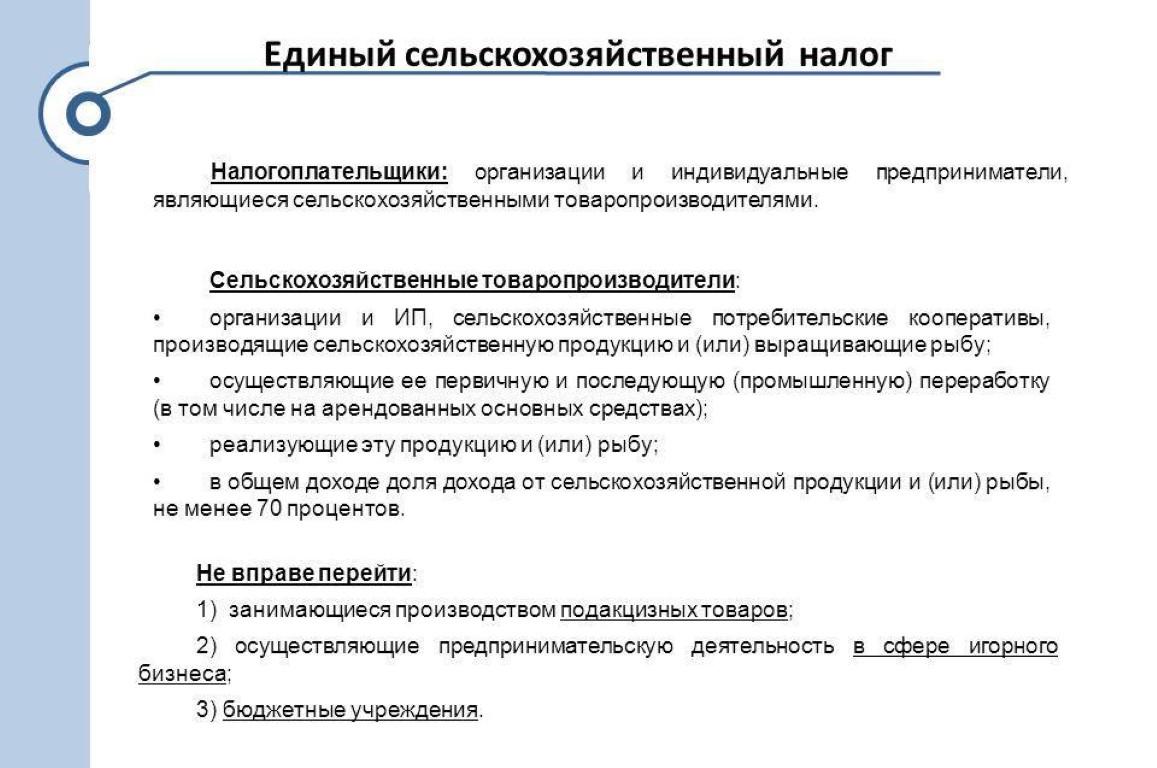

Налогоплательщики

: организации и

индивидуальные предприниматели

производящие сельскохозяйственную

продукцию и (или) выращивающие рыбу,

осуществляющие ее переработку и

реализацию, при условии, что в общем

доходе от реализации товаров (работ,

услуг) доля доходов от реализации

произведенной ими сельскохозяйственной

продукции составляет не менее 70%.

Не

вправе перейти на уплату ЕСХН:

организации и индивидуальные

предприниматели, занимающиеся

производством подакцизных товаров;

бюджетные учреждения;

организации и индивидуальные

предприниматели в сфере игорного

бизнеса.

Уплата

ЕСХН заменяет уплату следующих налогов:

налог на прибыль организаций (НДФЛ);

НДС (за исключением НДС, подлежащего

уплате при ввозе товаров на таможенную

территорию РФ);

налог на имущество организаций (налог

на имущество физических лиц).

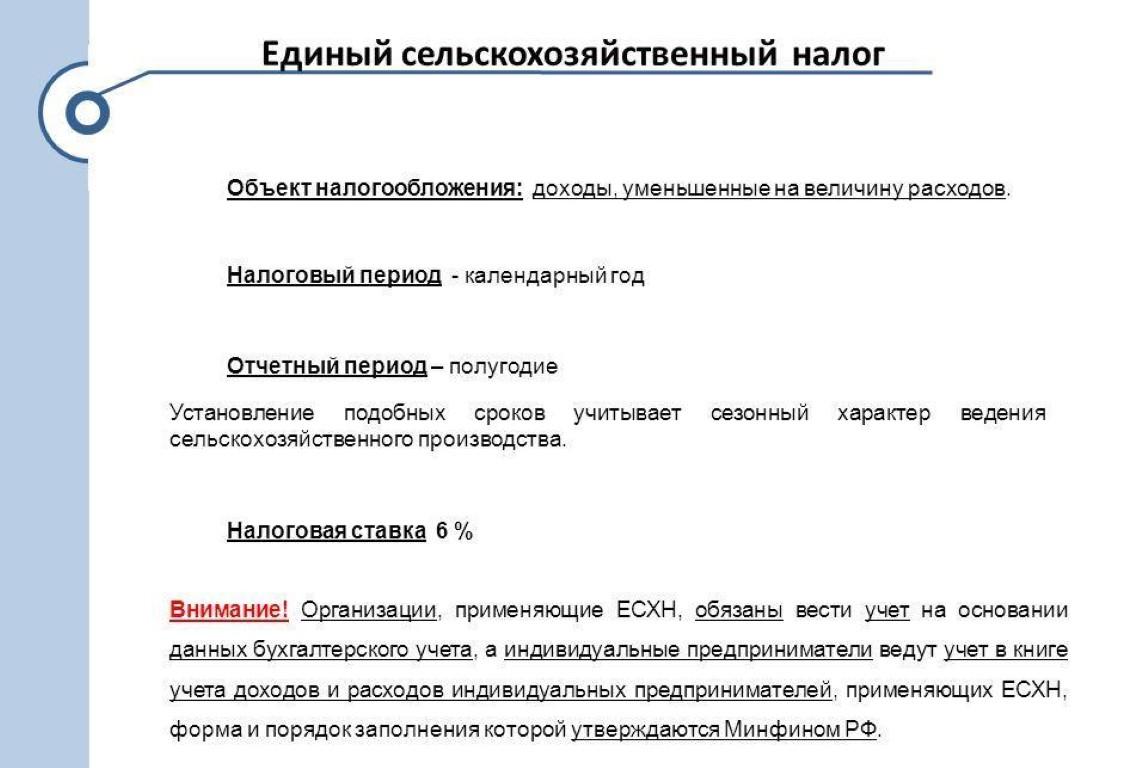

Объект налогообложения

– доходы

(от реализации и внереализационные)

уменьшенные на величину расходов. Доходы

и расходы для целей налогообложения

ЕСХН определяются согласно гл. 25

Налогового кодекса РФ.

Налоговая база

– денежное выражение

объекта налогообложения. При определении

налоговой базы доходы и расходы

определяются нарастающим итогом с

начала налогового периода.

Налоговый период

– календарный

год.Отчетный период

– полугодие.

Налоговая ставка

– 6% от налоговой

базы.

Порядок и срок уплаты.

ЕСХН исчисляется

как соответствующая налоговой ставке

процентная доля налоговой базы.

Сумма авансовых платежей по ЕСХН

исчисляется исходя из налоговой ставки

и фактически полученных доходов,

уменьшенных на величину расходов,

рассчитанных нарастающим итогом с

начала налогового периода до окончания

полугодия. Авансовые платежи уплачиваются

не позднее 25 календарных дней со дня

окончания отчетного периода.

Налогоплательщики предоставляют

налоговые декларации не позднее 31 марта

года, следующего за истекшим налоговым

периодом.

Право на выход из-под уплаты НДС

Несмотря на новшества, сельхозкомпании сохранили возможность освобождения от НДС (аб. 2 п. 1 ст. 145 НК РФ). Для процедуры предусмотрен особый порядок, он отличается от классических требований для выхода из-под налога (№335-ФЗ).

Предприятия и ИП на ЕСХН должны выполнить следующие условия:

- подать заявление на освобождение от налога в год перехода на спецрежим;

- выручка от сельхоздеятельности за предыдущий 2018 год не должна превышать 100 млн рублей.

Для последующих налоговых периодов установлены иные значения прибыли, дающие право на освобождение от НДС. Они уменьшаются каждый год на 10 млн в течение 5 лет. Таким образом:

- в 2019 году выручка должна быть не более 90 млн рублей;

- 2020 — не выше 80;

- 2021 — не больше 70;

- 2022 и последующие — не более 60 млн.

Чтобы освободиться от уплаты пошлины, необходимо:

- подать в отделение ИФНС заявление, составленное в письменной форме;

- соблюсти срок подачи — не позже 20-го числа месяца, следующего за возникновением права на льготу;

- ежегодно подтверждать полученное право.

Если льготу планируется продлить, в ФНС направляют соответствующее уведомление для освобождения от сбора на следующие 12 месяцев, приложив документы, подтверждающие все полученные доходы за отчётный год. Сделать это нужно не позднее 20-го числа месяца, следующего за истечением одного календарного года с момента получения льготы.

Освобождение от пошлины выдаётся на 12 месяцев. На протяжении этого периода предприятие не может снять с себя статус льготника.

Закон не позволяет добровольно отказаться от льготы (п. 4 ст. 145 НК РФ). Право на неё можно лишь утратить. Для этого требуется, чтобы в течение одного налогового периода на режиме ЕСХН:

- размер прибыли, полученной от сельхоздеятельности, превысил сумму дохода за тот год, в котором налогоплательщик воспользовался правом на вычет (подразумевается сумма без учёта НДС);

- компания или ИП в течение года реализовывала подакцизные товары.

При нарушении правил получения льготы право на неё теряется с 1-го числа месяца, в котором зафиксировано невыполнение условий. Сумму пошлины, рассчитанную за тот месяц, в котором произошло нарушение, необходимо восстановить и заплатить в государственную казну в установленном порядке (абз. 3 п. 5 ст. 145 в редакции Закона №335-ФЗ).

Получить льготу можно только один раз. После её утраты компания не имеет права претендовать на повторное освобождение от фискальных сборов.

Как совмещается ЕСХН с другими налоговыми режимами

С какими формами налогообложения возможно совмещение ЕСХН?

Частные предприниматели вправе совмещать единый сельхозналог с патентной системой налогообложения (ПСН) а также с налогообложением вмененного дохода (). Для юридических лиц возможно совмещение исключительно с режимом последнего типа.

Совмещать ЕСХН с какими-либо другими налоговыми режимами – невозможно. На общую систему налогообложения можно лишь уйти полностью.

Важно помнить и то, что использование двух допустимых налоговых режимов на предприятии и в организации обязывает их вести налоговый учет отдельно по каждому из них. »

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению

от специалистов 1С:

»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению

от специалистов 1С:

Поддержка сельскохозяйственных производителей является одним из приоритетов внутренней экономической политики во многих странах мира. Россия — не исключение. ЕСХН, то есть единый сельскохозяйственный налог — это один из элементов такой политики. Применять этот льготный режим вправе сельхозпроизводители и рыболовецкие производства.

Значительный сектор перерабатывающей промышленности, который может напрямую (за счет объема и цен закупок) стимулировать эффективность сельхозпроизводителей, не имеет права применять ЕСХН. Да и на самих сельхозпроизводителей распространяется жесткое ограничение — не менее 70% от их общего дохода должен составлять доход от реализации произведенной ими сельскохозяйственной продукции. В такой ситуации многие предприниматели, работающие в сельском хозяйстве, выбирают схожий льготный режим — , не накладывающий таких ограничений.

С 2017 года к перечню тех, кто имеет право применять ЕСХН, добавлены организации и ИП, которые оказывают услуги сельхозпроизводителям, причем, услуги должны быть оказаны именно в области растениеводства и животноводства. Это может быть подготовка полей, уборка урожая, выпас скота и прочее. Полный список таких услуг содержится в ФЗ-№216 от 23.06.2016.

Если вы посчитали упрощенную систему выгодной и удобной для себя, то

можете подготовить заявление о переходе на УСН в нашем сервисе абсолютно бесплатно:

Кто и как ведет учет на ЕСХН

Для физических лиц и компаний существует разный порядок предоставления отчетности. Первые не обязаны вести бухгалтерский отчет, им достаточно иметь книгу расходов и доходов (КУДиР), на основе которых подается авансовая и итоговая декларация. Книга должна вестись либо в бумажном, либо в электронном виде онлайн. Данный вид налога является единственным, при котором КУДиР необходимо регистрировать в ИФНС. Бумажный вариант регистрируется до начала предпринимательской деятельности, электронную книгу нужно будет распечатать и отнести в ИФНС для отчетности до 31 марта следующего года.

В организациях все сложнее. В их обязанность входит ведение полной бухгалтерской отчетности, т.е. необходимо составлять баланс текущей финансовой результативности. Для небольших фермерских компаний и потребительских кооперативов возможно ведение по упрощенной схеме. Однако и в этом случае не обойтись без опытного специалиста. Отчет подается ежегодно до наступления II квартала.

Отчетность при прекращении деятельности в середине года

В случае прекращения сельхозпроизводителем предпринимательской деятельности ему нужно уведомить отдел ИФНС и сдать итоговую декларацию до 25 числа следующего месяца. Например, компания или индивидуальный предприниматель прекратили деятельность в сентябре и в сентябре же написали об этом уведомление, в таком случае до 25 октября должна быть подана декларация.

Основные виды сельскохозяйственной продукции

| Зерновые и зернобобовые культуры |

|---|

| Технические культуры |

| Клубнеплодные, овощные, бахчевые культуры и продукция закрытого грунта |

| Кормовые культуры полевого возделывания |

| Продукция кормопроизводства прочая |

| Продукция садов, виноградников, многолетних насаждений и цветоводства |

| Семена деревьев и кустарников, семена в плодах |

| Сеянцы деревьев и кустарников |

| Саженцы деревьев и кустарников |

| Продукция скотоводства |

| Продукция свиноводства |

| Продукция овцеводства и козоводства |

| Продукция птицеводства Продукция коневодства, ослов и мулов (включая лошаков) |

| Продукция оленеводства и верблюдоводства |

| Продукция кролиководства, пушного звероводства, охотничьего хозяйства |

| Продукция рыбоводства, пчеловодства, шелководства, искусственного осеменения |

| Продукция прочего животноводства |

| Продукция сельского хозяйства |

| Продукция рыбная пищевая товарная |

Порядок и сроки оплаты

Законодательством установлены отчетный и налоговый периоды для ведения системы. По результатам полугодового отчетного периода уплачивается часть единого налога. По окончании годового календарного периода производится окончательный расчет обязательств с учетом сумм авансового платежа. Сумма налога, уплаченного в бюджет, не снижает величину годовой налоговой базы.

Установлены сроки

для внесения сумм в бюджет:

- До 25 июля текущего периода для платежей авансового характера.

- До 31 марта года, следующего после завершения налогового периода.

При попадании даты платежа на выходной день, срок уплаты переносится на следующий рабочий день.

Порядок перехода на ЕСХН

Переход на единый сельхозналог — добровольное дело. Определиться с желанием применять ЕСХН нужно до 31 декабря года, предшествующего тому году, с которого будет применяться ЕСХН. Именно в этот срок — до 31 декабря — нужно подать в налоговый орган по своему местонахождению (месту жительства) соответствующее уведомление. В нем указываются данные о доле дохода от реализации произведенной налогоплательщиком сельскохозяйственной продукции.

Вновь созданная организация или вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на уплату ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в его свидетельстве.

Обращаем внимание!

Особые условия уведомления о переходе на ЕСХН установлены статьей 346.3 НК РФ для организаций, которые внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ.

Организации и предприниматели, не представившие уведомление о переходе на уплату ЕСХН в установленные сроки, не признаются плательщиками ЕСХН и, соответственно, не смогут применять этот режим налогообложения в новом году.

Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на иные режимы налогообложения.

Если по итогам налогового периода налогоплательщик перестаёт соответствовать указанным выше обязательным условиям, то он считается утратившим право на применение единого сельскохозяйственного налога с начала года, в котором допущено или выявлено данное нарушение.

Если налогоплательщик утратил право на применение ЕСХН, он обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода.

Налогоплательщики вправе перейти с ЕСХН на другой режим налогообложения с начала нового календарного года. Для этого нужно вновь уведомить об этом налоговый орган по местонахождению организации (или месту жительства индивидуального предпринимателя) не позднее 15 января.

Налогоплательщики, перешедшие на иной режим налогообложения, вправе вновь перейти на уплату ЕСХН не ранее чем через год после утраты права на его применение.

Правила перечисления средств и сдачи отчетности

Непременно все компании и ИП, применяющие данный режим, должны ежегодно сдавать декларацию. Она подается в ФНС до 31 марта. Если закрывается фирма до конца налогового периода, то сдается декларация до 25 числа месяца, следующим за месяцем, когда была осуществлена процедура ликвидации компании.

Характеристика ЕСХН. Фото:myshared.ru

Характеристика ЕСХН. Фото:myshared.ru

ИП на ЕСХН должны вести Книгу учета, где указываются все доходы и расходы предпринимателя. Налог уплачивается два раза в год, так как первый взнос представлен авансовым платежом, который перечисляется после полугода работы до 25 июля, а вот второй платеж осуществляется после окончания года до 31 марта.

Важно! Если предприниматели не успевают вовремя сдать декларацию или уплатить налог, то это становится причиной начисления значительной неустойки

На какие льготы можно рассчитывать

Компании, уплачивающие данный налог, задумываются о возможности получения льгот. Некоторые фирмы действительно могут ими пользоваться. Сюда относится то, что с разных видов сельскохозяйственной техники не уплачивается транспортный налог.

Если в собственности организации имеются участки земли, то с них уплачивается земельный налог по пониженным ставкам, варьирующимся от 0,1 до 0,3%. Однако такие территории должны иметь соответствующее назначение, а также применяться предприятиями для непосредственной работы.

Ответственность за нарушения

Если нарушаются правила уплаты, грамотного расчета или сроки сдачи отчетности, то это является серьезным нарушением со стороны компаний, поэтому назначаются определенные меры наказания за это.

Нередко фирмы продолжают пользоваться ЕСХН, хотя их деятельность перестала отвечать требованиям данного налога. Если выявляется такое нарушение, то непременно пересчитываются ранее уплаченные налоги, для чего применяется ОСНО. Вернуться обратно к прежнему налогу можно только через год.

Если неправильно был рассчитан платеж, то приходится производить пересчет и доплачивать нужную сумму, а также уплачивать штраф.

Налогоплательщики

Налогоплательщики ЕСХН — это организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого с/х налога в порядке, установленном НК РФ.

Сельскохозяйственными товаропроизводителями могут быть:

- Организации и индивидуальные предприниматели:

- производящие сельскохозяйственную продукцию;

- осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах);

- реализующие эту продукцию.

Все перечисленные выше условия должны быть соблюдены одновременно. Если компания не производит сельхозпродукцию, а только закупает ее, перерабатывает и продает, то они плательщиком ЕСХН стать не сможет.

Обязательное условие для перехода на ЕСХН — по итогам работы за календарный год, предшествующий году, в котором подается заявление о переходе на уплату ЕСХН, доля дохода от реализации произведенной сельскохозяйственной продукции должно составлять не менее 70% от общего дохода налогоплательщика.

- Сельскохозяйственные потребительские кооперативы — если по итогам их работы за предыдущий календарный год доля их доходов от реализации сельхозпродукции собственного производства членов данных кооперативов, а также от работ (услуг) для членов этих кооперативов составляет в общем объеме доходов не менее 70%.

- Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта. Для них обязательным (для перехода на ЕСХН) являются следующие условия:

- в общем доходе от реализации товаров (работ, услуг) за предыдущий год доля их дохода от реализации их уловов и (или) произведенной собственными силами из них рыбной и иной продукции составляет не менее 70%;

- они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера).

- Рыбохозяйственные организации и индивидуальные предприниматели.

Обязательные условия для перехода на ЕСХН:

- средняя численность работников, за каждый из двух календарных лет, предшествующих подаче уведомления, не превышает 300 человек;

- в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов за предшествующий год составляет не менее 70%.

Полный перечень сельскохозяйственных товаропроизводителей, которые вправе перейти на уплату ЕСХН, указан в статье 346.2 НК РФ.

Не вправе переходить на уплату единого сельскохозяйственного налога:

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- казенные, бюджетные и автономные учреждения.

К сельхозпродукции в целях налогообложения ЕСХН относятся:

- продукция растениеводства сельского и лесного хозяйства;

- продукция животноводства в т.ч. полученная в результате выращивания и доращивания рыб, а также других водных биологических ресурсов.

Закрытый перечень сельскохозяйственной продукции утвержден Постановлением Правительства РФ от 25 июля 2006 года N 458.

Заполнение декларации по ЕСХН

Остановимся на некоторых моментах порядка заполнения декларации по ЕСХН:

- Декларация должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по ЕСХН, утв. Приказом ФНС от 28.07.2014 N ММВ-7-3/384@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 2.2 Порядка).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.4 Порядка).

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Если организация представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0—». При подаче первой уточненной декларации указывается «1—», второй – «2—» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по ЕСХН налогу вы можете в вышеупомянутом Порядке.

Утрата права применения ЕСХН

Снятие с учета ЕСХН может произойти по нескольким причинам:

Утрата права на ЕСХН в связи с нарушением условий применения, определенных НК РФ.

Например, доход от осуществления деятельности по производству сельхозпродукции по итогам отчетного периода составил меньше положенных 70%. В случае принудительной утраты права на ЕСХН по итогам налогового периода автоматически производится перерасчет по общему режиму налогообложения, что ведет к значительной налоговой нагрузке предпринимателя.

Отказ от применения ЕСХН в связи с переходом на другой режим налогообложения.

Если предприниматель желает начать применять другую систему налогообложения, он должен подать в ИФНС соответствующее уведомление.

В случае утраты права или отказа от применения ЕСХН, необходимо отправить в налоговую инспекцию уведомление не позднее 25 числа следующего месяца.

Формы для подачи уведомления в ИФНС:

- Уведомление о прекращении применения режима ЕСХН подается по форме №26.1-7;

- Уведомление об утрате права на применение ЕСХН подается по форме №26.1-2;

- Уведомление об отказе от дальнейшего применения ЕСХН подается по форме №26.1-3.

Когда нужно оплачивать сельхозналог?

Сроки уплаты ЕСХН определяются, исходя из установленных границ налогового и отчетного периода. Налоговым периодом в данной системе считается календарный год, в то время, как отчетным – является полугодие, то есть в календарном году сельхозпредпринимателей их будет два.

Согласно законодательству, и юридические лица, и частные предприниматели должны уплачивать аванс не позднее 25 дней по истечении отчетного периода. В календаре этот период ограничен рамками– с 1 по 25 июля.

Сбор за получение доходов на протяжении целого года рассчитывается и оплачивается по итогу завершения налогового периода, то есть – в следующем году. Крайним сроком оплаты ЕСХН в 2019 году будет 2 апреля.

Несвоевременно поданная отчетность чревата начислением штрафных в размере от 5% до 30% суммы неуплаченного сбора, согласно декларации. Штраф начисляется за каждый месяц со дня просрочки подачи декларации.

Согласно Ст. 122 Налогового кодекса РФ, несвоевременно уплаченный налог влечет финансовые санкции в размере от 20% до 40% от суммы долга.

Понятие ЕСХН

Единый сельскохозяйственный налог применяется исключительно компаниями и ИП, которые работают в соответствующей сфере. Он позволяет существенно снизить налоговую нагрузку, так как считается простым для расчета, а также не приходится кроме него уплачивать другие виды сборов в ФНС.

Переход на него должен осуществляться в начале года или сразу после регистрации бизнеса. При этом должны иметься доказательства того, что компания действительно соответствуют требованиям, предъявляемым этому режиму.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

ЕСХН. Фото:myshared.ru

ЕСХН. Фото:myshared.ru

Плюсы и минусы системы

К плюсам перехода на ЕСХН относится:

- переход осуществляется на добровольной основе, поэтому каждый предприниматель сам определяет, выгодно и оптимально ли ему пользоваться этим видом налога;

- не требуется подготавливать множество сложной и специализированной отчетности, поэтому готовится только одна декларация по этому налогу;

- налоговая нагрузка на налогоплательщиков значительно снижается, так как даже при больших объемах деятельности и высокой прибыли размер отчислений будет небольшим;

- бух учет считается настолько простым, что нередко начинающие предприниматели занимаются им самостоятельно, без привлечения наемного бухгалтера, что позволяет значительно снизить расходы на оплату труда.

К минусам выбора ЕСХН относится:

- им допускается пользоваться только для ограниченного количества направлений работы;

- непременно должны предпринимателями соблюдаться определенные строгие условия;

- если имеются сотрудники, то за них требуется уплачивать НДФЛ и платежи в ПФ и иные фонды.

Важно! Все средства, уплаченные по ЕСХН, отправляются в федеральный бюджет, где подлежат распределению.

Кто выступает плательщиком ЕСХН

Выбрать этот режим могут:

- производители различных сельскохозяйственных товаров;

- фирмы, специализирующиеся на продаже этих видов аграрных товаров;

- организации, функционирующие в области рыбоводства или рыболовства;

- разные кооперативы, работающие в сфере с/х.

Основным условием для применения этого вида налога является то, что прибыль компании, полученная от реализации с/х товаров, должна превышать 70% от всех денежных поступлений.

Важно! Если претендует на использование этого режима фирма, специализирующаяся на рыболовстве, то непременно у нее должно быть судно, причем его можно не только купить, но и арендовать

С какими ограничениями можно столкнуться

Фирмы или ИП, желающие работать по этому режиму, нередко сталкиваются с определенными сложностями. К ним относится:

- не допускается применять ЕСХН компаниям, занимающихся производством подакцизных товаров или работающих в сфере игорного бизнеса;

- непременно на протяжении всей работы должно соблюдаться условие, что в прибыли доход от с/х продукции должен быть больше 70%, а если оно нарушается, то автоматически компания переходи на ОСНО;

- у рыбохозяйственных предприятий и ИП численность официальных работников не должна превышать 300 человек, а вот для других с/х компаний такое ограничение не используется.

Отсутствуют ограничения, связанные с размером получаемого дохода.

Что такое ЕСХН, расскажет это видео:

Что такое ЕСХН

Сельское хозяйство, в отличие от многих других направлений деятельности, является достаточно рискованной областью заработка.

Это обусловлено тем, что на конечную прибыль влияют не только экономические факторы. Объем урожая и возможности его реализации напрямую зависят, в том числе, и от большого количества других условий, среди которых прежде всего специалисты выделяют погоду.

Данная схема позволяет уменьшать уровень налогов, которые должна выплатить компания государству, в зависимости от того, какие убытки она понесла в анализируемом году вследствие воздействия тех или иных внешних факторов.

ЕСХН-расходы (перечень)

Перечень расходов, учитываемых при применении ЕСХН, является закрытым. Он приведен в п. 2 ст. 346.5 НК РФ. К расходам, на которые плательщик ЕСХН в 2019 году вправе уменьшить свои доходы, относятся, в частности:

- материальные расходы, включая расходы на приобретение семян, рассады, саженцев и другого посадочного материала, удобрений, кормов, лекарственных препаратов для ветеринарного применения, биопрепаратов и средств защиты растений;

- расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, включая расходы по хранению, обслуживанию и транспортировке;

- расходы на оплату труда, выплату компенсаций, пособий по временной нетрудоспособности;

- арендные платежи;

- расходы на приобретение ОС и НМА;

- расходы на ремонт ОС;

- расходы на обязательное (в т.ч. социальное) и некоторые виды добровольного страхования;

- суммы процентов по кредитам и займам;

- расходы на оплату услуг банков;

- суммы таможенных платежей, уплачиваемые при ввозе (вывозе) товаров;

- расходы на командировки;

- нотариальные услуги;

- расходы на бухгалтерские, аудиторские и юридические услуги;

- расходы на канцелярские товары;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

- расходы на рекламу;

- расходы на питание работников, занятых на сельхозработах;

- судебные расходы и арбитражные сборы;

- расходы на приобретение имущественных прав на земельные участки;

- расходы на приобретение молодняка скота для последующего формирования основного стада, продуктивного скота, молодняка птицы и мальков рыбы;

- расходы на содержание вахтовых и временных поселков, связанных с сельхозпроизводством по пастбищному скотоводству;

- расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

- расходы на сертификацию продукции;

- расходы, связанные с участием в торгах (конкурсах, аукционах), проводимых при реализации заказов на поставку сельхозпродукции;

- расходы в виде потерь от падежа и вынужденного убоя птицы и животных в пределах норм, утвержденных Постановлениями Правительства от 15.07.2009 № 560, от 10.06.2010 № 431;

- суммы портовых сборов, расходы на услуги лоцмана и иные аналогичные расходы.

Значительная часть указанных расходов учитывается в порядке, предусмотренном для плательщиков налога на прибыль (п. 3 ст. 346.5 НК РФ). Речь идет, к примеру, о материальных расходах (ст. 254 НК РФ), расходах на оплату труда (ст. 255 НК РФ), расходах на обязательное и добровольное имущественное страхование (ст. 263 НК РФ).

Особенности признания расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение) ОС, а также расходы на приобретение (создание самим налогоплательщиком) НМА принимаются в порядке, указанном в п. 4 ст. 346.5 НК РФ. Так, например, стоимость ОС, приобретенных в период применения ЕСХН, учитывается в расходах с момента ввода этих ОС в эксплуатацию до конца года равными долями.