Эскроу счета

Содержание:

- Оглавление

- Ч.1 статьи 926.1 ГК РФ

- Ч.2 статьи 926.1 ГК РФ

- Ч.3 статьи 926.1 ГК РФ

- Ч.4 статьи 926.1 ГК РФ

- Ч.5 статьи 926.1 ГК РФ

- Ч.6 статьи 926.1 ГК РФ

- Условия

- Why Should We Pay Online?

- Преимущества и недостатки

- Договор счета эскроу

- Особенности договора эскроу

- Как работает счет эскроу?

- О понятии эскроу счета

- Юридические особенности

- Коротко

- Как работает

- Эскроу счета — что это?

- Открытие счета

- What is Escrow?

- Что нужно знать при покупке жилья на этапе строительства с помощью эскроу-счета (рекомендации Рейтингового агентства строительного комплекса)

Оглавление

(введена Федеральным законом от 26.07.2017 N 212-ФЗ)

Ч.1 статьи 926.1 ГК РФ

1. По договору условного депонирования (эскроу) депонент обязуется передать на депонирование эскроу-агенту имущество в целях исполнения обязательства депонента по его передаче другому лицу, в пользу которого осуществляется депонирование имущества (бенефициару), а эскроу-агент обязуется обеспечить сохранность этого имущества и передать его бенефициару при возникновении указанных в договоре оснований.

Договор эскроу заключается между депонентом, бенефициаром и эскроу-агентом и должен предусматривать срок депонирования имущества. Срок действия договора эскроу не может превышать пять лет. Договор эскроу, заключенный на больший срок или без указания срока, считается заключенным на пять лет.

Договор эскроу подлежит нотариальному удостоверению, за исключением случаев депонирования безналичных денежных средств и (или) бездокументарных ценных бумаг.

Ч.2 статьи 926.1 ГК РФ

2. При возникновении указанных в договоре эскроу оснований для передачи имущества бенефициару (в том числе при совершении бенефициаром или третьим лицом предусмотренных договором действий либо наступлении установленных договором срока или события) эскроу-агент обязан передать депонированное имущество бенефициару в соответствии с условиями договора эскроу. Если указанные в договоре эскроу основания передачи имущества бенефициару в течение срока действия договора эскроу не возникают, эскроу-агент обязан вернуть полученное имущество депоненту.

Ч.3 статьи 926.1 ГК РФ

3. Объектом депонирования могут быть движимые вещи (включая наличные деньги, документарные ценные бумаги и документы), безналичные денежные средства, бездокументарные ценные бумаги.

Ч.4 статьи 926.1 ГК РФ

4. После передачи объекта депонирования эскроу-агенту и в течение всего периода действия договора эскроу депонент не вправе распоряжаться данным имуществом, если иное не предусмотрено договором.

Ч.5 статьи 926.1 ГК РФ

5. Обязательство депонента по передаче бенефициару имущества считается исполненным с момента передачи этого имущества эскроу-агенту.

Ч.6 статьи 926.1 ГК РФ

6. Сторонами может быть заключен договор, на основании которого у эскроу-агента должно быть депонировано имущество, подлежащее передаче сторонами двустороннего договора друг другу (взаимное эскроу).

Условия

В Сбербанке открытие счёта эскроу возможно и по обычным сделкам, и в рамках договора долевого участия. В последнем случае за открытие и операции платить не нужно. Открытие счёта для других сделок, увеличение суммы по договору, продление срока действия договора при сумме до 100 млн руб. обойдётся в 0,7% годовых, минимум 15 000 руб. за квартал или его часть. Если сумма договора больше, тариф рассчитывается индивидуально. За каждое изменение условий соглашения придётся отдать 2500 руб. Приём, проверка и передача документов, предусмотренных договором счёта эскроу, стоят 0,2% от суммы платежа, минимум 5000 руб.

В ВТБ можно открыть счёт эскроу только в рамках ДДУ. Комиссию за все операции банк не берёт.

У Генбанка тарифы следующие:

- открытие счёта – 2500 руб.;

- исполнение условий по договору – 2500 руб.;

- изменение условий – 1000 руб.

За выписки, закрытие счёта и переводы на другие счета комиссию банк не берёт.

Why Should We Pay Online?

With dozens of other payment options available such as checks, drafts, money orders, and electronic bank transfers, one may wonder why so many people use this new method of payment. Indeed, the older payment methods are tried, tested, and a lot more comfortable for some people. However, online payment offers exclusive advantages that other payment options don’t.

When paying online, you can easily use your credit card to process a transaction much faster than the check-and-stamp method. Automated payments also mean that there are no delays or late penalties. Contrary to popular belief, it is much safer to conduct your transaction online as everything is documented, and there are no sensitive details on paper. Online payment eliminates clutter by, in some cases, eliminating the need for paper bills that require filing. It makes organizing and keeping track of payments easier and more convenient. Finally, if using online payments, many banks will provide graphs and information that help you track your spending and keep your budget on task.

Преимущества и недостатки

Как и в любом другом процессе, операции с использованием эскроу-счета, по сравнению с аккредитивом имеют свои положительные и отрицательные стороны:

- Если основной контракт расторгнут или признан недействительным, счет оперативно закрывается, а при аккредитиве счет приходится закрывать вручную, так как прекращение действия соглашения не дает оснований для автоматического закрытия.

- С помощью эскроу обеспечивается исполнение сторонами полученных обязательств, т.е. не служит способом для расчетов с продавцом. Деньги со счета получает бенефициар после успешного завершения сделки.

- Ввиду непосредственной вовлеченности банка в исполнение сделки, риск мошенничества нулевой, а счет подлежит закрытию только в присутствии трех сторон (аккредитив покупатель вправе закрыть в любой момент).

- Процедура аккредитива точно описана в законодательстве, не позволяя вносить коррективы. Эскроу-счет предполагает включение в договор пунктов по усмотрению сторон и более индивидуализирован. Например, для получения доступа продавцу достаточно иметь документы, определенные договором (новое свидетельство о регистрации прав нового собственника-депонента).

- Ответственность банка по аккредитиву сводится к формальной проверке представленного пакета. При использовании эскроу, банк обязан тщательно проверить сделку на законность и надлежащее исполнение условий. В результате, к такой ответственности оказались не готовы многие российские финансовые учреждения.

Из ограничений следует отметить невозможность ведения сделок, если она заключена между юрлицами

А реализация услуги требует осторожности, ведь в случае спорных ситуаций, требующих судебных разбирательств, сложно предположить исход дела – не существует достаточной судебной практики

Отметим, что с 1 июля 2019 года все застройщики, работающие по схеме долевого строительства, должны перейти на использование эксроу-счетов. Денежные средства дольщиков, поступающие на специальный счет в банке, будут замораживаться до момента выполнения застройщиком обязательств по вводу объекта строительства в эксплуатацию. А где же тогда застройщикам брать деньги на само строительство? Ответ — оформлять кредит. (См. на сайте Минстроя РФ)

Договор счета эскроу

Российское законодательство дало позволение резидентам РФ заключать договор счета эскроу с 1 июля 2014 года. Согласно Гражданскому кодексу РФ сторонами такого договора являются:

- покупатель, выступающий депонентом, или владельцем счета

- продавец, выступающий бенефициаром

- посредник, он же гарант сделки — банк, выполняющий функцию агента

В то же время в главе 47.1 ГК упоминаются те же эскроу-агенты, что и в зарубежных странах:

- нотариусы;

- юридические лица — без уточнения, какие именно.

Там же обозначено, что предметом договора может являться имущество, тогда как согласно ст. 860.7 — только деньги.

Суть договора эскроу:

- счет эскроу открывает банк, оказывающий такую услугу и берущий на себя обязанности агента, минимизируя риски обеих прочих сторон соглашения — бенефициара, или получателя денег (продавца) и депонента, т. е. плательщика (покупателя);

- депонент перечисляет на этот счет денежную сумму, прописанную в трехстороннем договоре;

- перечисленную сумму банк эскроу-агент блокирует на неопределенный срок до абсолютного выполнения продавцом своих обязательств перед покупателем;

- снимать деньги со счета до выполнения этих обязательств не вправе ни получатель, ни плательщик. Также не допускается использование денег владельцем на какие бы то ни было цели, кроме расчета с продавцом;

- банк не вправе списывать комиссии и прочие платежи за обслуживание счета. Агент получает исключительно вознаграждение, предусмотренное трехсторонним соглашением, которое уплачивается иным способом. Вознаграждение может выплачиваться только депонентом либо бенефициаром;

- не допускается перечисление депонентом средств в большем размере, чем прописанный в договоре;

- если получатель денег так и не выполнит взятых обязательств до истечения срока действия договора, средства возвращаются владельцу счета.

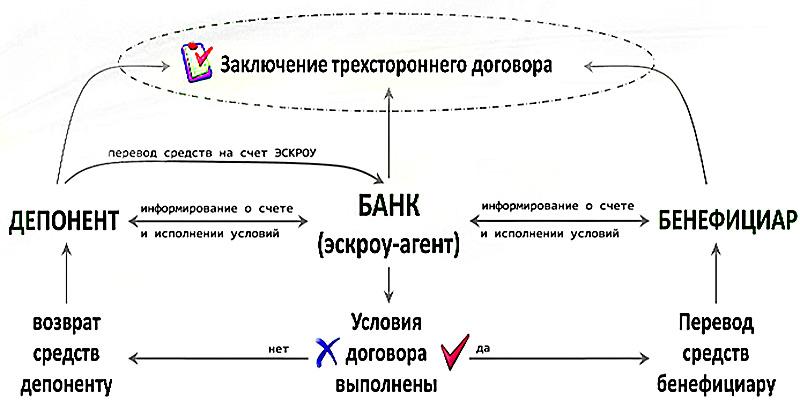

Эксперты нередко отмечают, что счет эскроу — это разновидность номинального счета. Но номинальные счета часто используются в целях опекунства для содержания лиц с ограниченной или полной недееспособностью. Следовательно, есть разница — перечислять деньги, чтобы выполнить условия договора или сделать это, когда эти условия уже выполнены. Графически описанную схему можно представить следующим образом:

Особенности договора эскроу

Договор трёхсторонний, влиять на условия могут все – банк, депонент и бенефициар. Средства, поступившие на счёт, блокируются. Даже владелец счёта не может никак ими распорядиться, пока не наступят определённые обстоятельства.

Стороны вправе контролировать операции по счёту и запрашивать у банка выписки.

Договоры счетов эскроу довольно гибкие. Это значит, что участники сделки сами определяют перечень оснований, при наступлении которых денежные средства переводят на счёт получателя или возвращают владельцу. Учитываются характер сделки, потребности сторон, их договорённости и т.д.

В российском законодательстве используется усечённый вариант договора. К примеру, у нас передавать через банк можно только деньги, тогда как за границей – любое имущество. Кроме того, эскроу-агентами помимо банков за рубежом выступают адвокаты, страховые агенты и любые лица, которым доверяют стороны сделки.

Нужно знать, что на договор эскроу распространяются общие основания изменения договора. Внести правки можно по трём основаниям:

- инициативе сторон (п. 1 ст. 450 ГК РФ);

- решению суда (п. 2 ст. 450 ГК РФ);

- из-за существенного изменения обстоятельств (ст. 451 ГК РФ).

Как работает счет эскроу?

Открытие и обслуживание эскроу (или по-другому «условных») счетов осуществляется в соответствии со ст. 860.7 ГК РФ. Необходимо присутствие трёх сторон: продавца (бенефициара), покупателя (депонента) и эскроу-агента (банка), который выступает в роли гаранта надёжности сделки. Бенефициар не может воспользоваться деньгами со счёта, пока не выполнит условий контракта (ст. 15.4 Закона от 30.12.2004 г. № 214-ФЗ).

Также в соответствии с Законом № 214-ФЗ, стать эскроу-агентом может не любая финансовая организация, а только та, которая отвечает требованиям Постановления Правительства РФ от 18.06.2018 № 697.

О понятии эскроу счета

В ГК РФ (ст. 860.7) определение данного понятия раскрыто через описание порядка процедуры:

Переведя все это на человеческий язык, получаем следующее. Счет эскроу — это специальный банковский счет, который используют для снижения рисков при оформлении какой-либо сделки.

Одна сторона сделки переводит на данный счет деньги, которые замораживаются (на банковском языке это называется депонированием). Вторая сторона сможет снять эти средства только в том случае, если выполнит свои обязательства.

Простой пример.

Гражданин А. хочет купить квартиру у гражданина Б., при этом опасается, что продавец обманет его. Чтобы обезопасить себя, гражданин А. открывает эскроу счет в банке. В таком случае гражданин Б. сможет получить деньги только после того, как жилье будет юридически оформлено на покупателя.

Для открытия такого спец-счета обе стороны должны заключить договор счета эскроу, в котором указывается, на каких основаниях банк должен разморозить деньги и перевести их получателю.

На счете эскроу можно депонировать не только деньги, но и иное имущество — к примеру, ценные бумаги и иные документы.

Участники договора

В сделке принимают участие три стороны:

- Депонент – это тот, кто вносит деньги (или имущество) на условный счет.

- Бенефициар – это тот, кто получит деньги (или имущество), когда исполнит свое обязательство.

- Эскроу-агент – сторона, которая замораживает деньги на счете.

Агент является независимой стороной, выступает гарантом заключаемой сделки и контролирует факт выполнения обязательств бенефициара и депонента.

В мировой практике эскроу-агентами могут быть банки, специализированные фирмы и юридические компании. В России такие услуги могут оказывать только банки.

Юридические особенности

Согласно статье 926.1 Гражданского кодекса РФ, до момента расчета деньги на эскроу счете являются собственностью того, кто их внес. Момент расчета наступает при выполнении продавцом требуемых пунктов договора и предоставлении необходимых документов. Внесенные покупателем средства блокируются банком до наступления одного из перечисленных в договоре обстоятельств. До этого срока любая из участвующих в сделке сторон может требовать у банка предоставить ей сведения о состоянии счета.

По мнению экспертов, конструкция договора эскроу является достаточно гибкой и удобной. Дополнительным преимуществом по сравнению с или использованием банковской ячейки служит тот факт, что стороны могут вписать в документ условие, требующее от эскроу-агента проводить детальную проверку выполнения бенефициаром перечисленных обязательств.

У эскроу в России имеются свои плюсы и минусы. Плюсы следующие:

- Не требуется работать с большими суммами наличных, как при использовании банковской ячейки. А значит, покупателю не придется путешествовать до банка с чемоданом денег.

- За открытие счета эскроу банки часто берут доли процента от его суммы, что во многих случаях выгоднее, чем аренда ячейки или оформление аккредитива. При взятии ипотечного кредита в том же банке счет эскроу могут открыть и бесплатно.

- Денежные средства на подобных счетах защищены системой страхования вкладов. При этом максимальная сумма возмещения для сделок с недвижимостью составляет 10 млн. рублей, что гораздо больше, чем по другим счетам, включая аккредитивные (1,4 млн. рублей).

- Аккредитацию для работы по соответствующей схеме получили только самые надежные из российских банков. Все они участвуют в государственной программе страхования вкладов и имеют высокий кредитный рейтинг.

- Покупатель может быть уверен, что списание денег произойдет только после выполнения условий договора, например, передачи готовой квартиры или сдачи объекта.

- Договор эскроу позволяет продать квартиру новому дольщику на этапе строительства дома. При этом все права и обязанности по счету переходят к нему.

Не лишен счет эскроу и минусов:

- Если сделка проводится не с недвижимостью, максимальная сумма страхового возмещения остается стандартной – 1,4 млн. рублей. Да и в случае покупки квартиры увеличенная сумма страховки действует только 3 рабочих дня с даты регистрации прав.

- Заключить договор эскроу можно не с любым банком. И не всегда в банке с возможностью его заключения будут самые выгодные условия по ипотеке. При покупке квартиры на этапе строительства выбор эскроу-агента формально остается за застройщиком.

- Требуется дополнительное документальное оформление. Для составления или проверки необходимых бумаг рекомендуется воспользоваться услугами профессионального юриста, знакомого со схемой сделки с использованием эскроу счетов.

- Итоговая стоимость приобретаемого жилья может быть ощутимо выше, чем при стандартном договоре долевого участия.

Коротко

Вот главное о договоре эскроу:

- Договор эскроу не существует сам по себе, а дополняет какой-то основной договор.

- В договоре всегда три участника: депонент (кто передает деньги или имущество), бенефициар (кто их получает) и эскроу-агент, который все это контролирует.

- Чтобы деньги перешли от депонента к бенефициару, бенефициар должен выполнить какие-то условия — например, сдать квартиру в новостройке. Эти условия прописываются в договоре эскроу.

- Эскроу-агентом должен быть тот, кому доверяют обе стороны основного договора. Это может быть нотариус, банк или кто угодно еще.

- По договору эскроу можно депонировать любое движимое имущество, деньги и бездокументарные ценные бумаги. Саму недвижимость депонировать нельзя, но деньги на нее — можно.

- Если бенефициар выполнит условия, он точно получит свое. Депонент забирает деньги, только если бенефициар не выполняет условия. Просто так расторгнуть договор и забрать деньги нельзя.

- Депонированные деньги и имущество защищены от списаний, арестов и взысканий. Но право требования не защищено.

- Договор эскроу нужно заверять у нотариуса. Исключение — для денег в банке и бездокументарных ценных бумаг.

- Эскроу-агент имеет право требовать плату за свои услуги. А может и не требовать.

- Договор эскроу уже можно использовать, законом не запрещено, эскроу, где хочу!

Как работает

Основа сделки – исполнение трехстороннего договора, заключенного между участниками: продавцом, покупателем, банком. Последний выполняет функцию доверительной стороны.

Договор должен содержать все предполагаемые операции и условия их исполнения.

Сделка с эксроу-счетом выглядит следующим образом:

- В банк обращается покупатель с заявлением об открытии счета. Заявление оформляется в строго определенной форме, с указанием предмета договора (суммы), правила осуществления банковской операции, срок действия, а также иные условия, присущие любому другому договору (реквизиты сторон, решение споров и ответственность).

- Открывается специальный счет, на котором размещают сумму, необходимую для оплаты по договору между покупателем и продавцом. Возможен прием наличными, либо пополнение производят банковским перечислением.

- Далее участники сделки выполняют условия сделки (в случае с покупкой недвижимости – отдают документы на регистрацию нового собственника).

- Если в процессе исполнения условий контракта возникают сложности, средства остаются на хранении в банке и разблокируются только для депонента (т.е. покупателя).

- Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку эскроу-агенту (т.е. представителю банка).

- После положительного решения, бенефициар (продавец) получает доступ к деньгам на счету и далее волен распоряжаться ими по собственной воле.

Изучив схему работы эскроу, становится понятным, что принцип действия схож с аккредитивом, однако, в отличие от него, имеются существенные преимущества.

Отличия от аккредитива

Выбирая, какой гарантией воспользоваться при совершении расчетов с продавцом недвижимости, следует отметить важные отличия от аккредитива:

- Открытие эскроу-счета возможно только по соглашению трех сторон, включая банк, обеспечивающего безопасность финансовой сделки.

- Для получения допуска к средствам необходимо представить агенту определенные бумаги, подтверждающие исполнение условий договора.

- Процесс управления счетом более удобен для участников, и предполагает большую оперативность.

Эскроу счета — что это?

Счета эскроу — это современная альтернатива банковским ячейкам, которая обеспечивает безопасность и надежное хранение средств людей, планирующих покупку недвижимости. Если раньше можно было передать деньги напрямую застройщику в случае, например, участия в долевом строительстве, то изменение ФЗ-214 вводит между застройщиком и дольщиком посредника, коим является банк.

По сути, дольщик заключает аналогичный договор с застройщиком, но деньги при этом хранятся в банке на счетах эскроу — до востребования. Если застройщику понадобятся деньги на дальнейшее строительство объекта, он обращается в банк, а не к участнику долевого строительства.

Договор эскроу подразумевает в сделке наличие трех сторон:

-

покупатель — тот, кто открывает счет (физическое или юридическое лицо);

-

продавец — тот, кому в итоге достанутся деньги со счета эскроу;

-

посредник, или эскроу-агент (банк или другая аккредитованная финансовая организация).

Поскольку с 1 июля эскроу счета только начали распространяться в России, и людям стали доступно объяснять, что это такое, не все финансовые организации и застройщики имеют право работать по новой схеме. И к тем, и к другим предъявляются особые требования, чтобы все стороны были максимально защищены при совершении сделки.

Открытие счета

Подписывают договор на открытие эскроу счета все три стороны. В документе должна отражаться следующая информация:

- Что за товар/услуга предоставляется.

- Данные продавца и покупателя.

- Сроки предоставления.

- Способ доказательства выполнения обязательств бенефициаром.

Далее депонент вносит средства на открытый счет и обе стороны оплачивают вознаграждение банку-агенту.

Банки, работающие с эскроу счетами

- Сбербанк.

- ВТБ.

- Альфа банк.

- Россия.

- ДОМ.РФ.

- Газпромбанк.

- Открытие.

- Россельхозбанк.

- Росбанк.

- Совкомбанк.

В каждом кредитном учреждении могут устанавливаться свои требования к пакету документов при открытии счета:

- Как правило, стандартными для физического лица являются паспорт и заявление.

- Юрлицо могут попросить предоставить нотариально заверенные копии учредительного договора или устава, сведения о финансовом положении компании и документ, подтверждающий полномочия.

- От ИП требуется паспорт (копия), бухгалтерская отчетность и справка об отсутствии задолженностей по налогам.

Образец договора эскроу счета также будет отличаться в разных банках.

What is Escrow?

An escrow is a financial arrangement where a third party holds and regulates payment of the funds required for two parties involved in a given transaction. It helps make transactions more secure by keeping the payment in a secure escrow account which is only released when all of the terms of an agreement are met as overseen by the escrow company.

Escrows are very useful in the case of a transaction where a large amount money is involved and a certain number of obligations need to be fulfilled before a payment is released like in the case of a website being built where the buyer might want confirmation of the quality of work being done before making a full payment, and the seller doesn’t want to extend a massive amount of work without any assurance that he or she will receive payment. While traditional escrow service is quite difficult and must be obtained through banks and lawyers, Escrow.com provides online escrow services at affordable rates. While the payment is ‘In Escrow’ the transaction can be safely carried out without risk of losing money or merchandise due to fraud. This eliminates all legal jargon and allows for secure transactions and confident buyers and sellers.

Что нужно знать при покупке жилья на этапе строительства с помощью эскроу-счета (рекомендации Рейтингового агентства строительного комплекса)

1 Счет эскроу — это счет, открытый в банке, на который перечисляется стоимость квартиры, указанная в Договоре участия в долевом строительстве (ДДУ). Банк передает денежные средства застройщику только после ввода в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости. Таким образом, банк выступает гарантом выполнения таких обязательств застройщика, как соблюдение заявленного срока о вводе в эксплуатацию объекта недвижимости, а также контролирует все расходы застройщика.

2 В реестр банков, имеющих возможность открытия эскроу-счетов для долевого строительства, входят 55 банков. При этом соответствующие продукты запустили пока только Сбербанк и Российский капитал. Решая, с каким банком застройщик будет сотрудничать для получения кредита на строительство, он тем самым и определяет, в каком банке будут открываться счета эскроу.

3 Для того чтобы купить квартиру через счет эскроу, необходимо предварительно запросить у застройщика шаблон Договора участия в долевом строительстве и проверить его на наличие обязанности расчетов за квартиру через счета эскроу. Если дольщика устраивает объект, он идет вместе с представителем застройщика в Росреестр и регистрирует ДДУ. Затем дольщик идет в банк, который указан в договоре, ему открывают счет эскроу.

4 Документы, которые необходимо при себе иметь для открытия счета эскроу в банке, — удостоверение личности и оригинал ДДУ. Оригинал договора может быть предоставлен на бумажном носителе и в электронной форме. ДДУ должен быть зарегистрирован в Едином государственном реестре недвижимости. В договоре должны содержаться сведения о банке, уполномоченном на открытие счетов эскроу для уплаты цены ДДУ.

Минстрой разрешил девелоперам привлекать средства дольщиков

Минстрой разрешил девелоперам привлекать средства дольщиков

5 На эскроу-счета распространяется защита АСВ, при этом максимальный объем все же ограничен 10 миллионами рублей. Соответственно, при возникновении проблем у банка, в котором находится эскроу-счет, гражданину гарантируется возврат денежных средств (но не более 10 миллионов рублей).

6 На эскроу-счет не начисляются проценты, в отличие от депозита (поэтому, если через три года застройщик не выполнит свои обязательства, то дольщик вернет свои 10 миллионов рублей. Но за эти деньги сложно будет купить квартиру, на которую претендовал изначально. — «РГ»).

7 Срок счета эскроу не может превышать более чем на шесть месяцев заявленного застройщиком срока ввода в эксплуатацию многоквартирного дома. Если объект не достроен в предусмотренный срок, то гражданин получает право на расторжение договора и возврат средств с эскроу-счета.

8 При покупке недвижимости с помощью ипотечного кредита можно оформить ипотеку в одном банке, а открыть эскроу-счет в другом, аккредитованном банке. В таком случае сумма просто переводится из одного банка в другой безналичным расчетом.