Калькулятор доходности вкладов

Содержание:

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

Случай 3: инвестируем на бирже

“Инвестор” стал богаче на 3,97%. Убедимся по формуле расчета реальной доходности:

Проверяем по формуле

Расчет стандартного отклонения

В любых электронных таблицах рассчитать стандартное отклонение не составляет труда. Его можно считать для годовых или любых других доходностей, выраженных в процентах или разах, приводить месячное стандартное отклонение к годовому и так далее. Стандартное отклонение также называется среднеквадратическим или СКО.

Для этого нам понадобится функция СТАНДОТКЛОН (STDEV), куда достаточно просто передать диапазон ячеек с доходностями. Она рассчитывает СКО для выборки из генеральной совокупности, что нам и нужно.

Если взять пример с инфляцией в России за последние 5 лет, получим такой результат:

СТАНДОТКЛОН(11,35%; 12,91%; 5,39%; 5,39%; 4,26%) = 3.96%.

Формула расчета прибыли от реализации

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2200 Прибыль от продаж = Строка 2110 Выручка – Строка 2120 Себестоимость продаж – Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

Или

Строка 2200 Прибыль от продаж = Строка 2100 Валовая прибыль — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

В управленческом учете прибыль от реализации может быть рассчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы на единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Прибыль от реализации = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Прибыль от реализации часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2400 Чистая прибыль = Строка 2110 Выручка – Строка 2120 Себестоимость продаж — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы — Строка 2310 Доходы от участия в других организациях – Строка 2320 Проценты к получению – Строка 2330 Проценты к уплате – Строка 2340 Прочие доходы – Строка 2350 Прочие расходы – Строка 2410 Текущий налог на прибыль – Строка 2430 Изменение отложенных налоговых обязательств – Строка 2450 Изменение отложенных налоговых активов – Строка 2460 Прочее

Прибыль от реализации не учитывает прочие расходы организации, налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферы компетенций финансовых служб и руководства компании.

Также читайте:

- Проводки в бухгалтерском учете

- Коэффициент оборачиваемости оборотных средств

- Дата подписания электронного документа

Коэффициент ROI и как он считается

Наиболее используемым показателем, отражающим рентабельность инвестиций, является коэффициент ROI (Return on Investment), возврат на вложенный капитал. В Российскую финансовую систему он впервые пришел из отчетности «дочек» западных банков. ROI занимает центральное место в отчетах об эффективности использования капитала, ведь именно этот коэффициент объективно отражает, сколько прибыли или финансовых потерь получат акционеры по итогам работы компании.

Коэффициент имеет двоякий экономический смысл: его анализ важен как для действующих инвесторов, которые отслеживают текущую рентабельность и результаты своего проекта, так и для инвесторов потенциальных, которые оценивают прибыльность или убыточность вложений прежде, чем принять решение об инвестировании. На фондовом рынке ROI сигнализирует о качестве финансовых показателей того или иного эмитента. На рынке Forex использование коэффициента поможет просчитать потенциальную доходность инвестиционного портфеля. Финансовый результат, особенно на Forex, не может быть гарантированным, но даже здесь применение ROI дает общую картину окупаемости, с учетом имеющейся статистики и возможных рисков.

Формула ROI выглядит так:

| ROI = | (Доход — Себестоимость) | * 100% |

| Сумма инвестиций |

Говоря проще, чистую прибыль делим на сумму инвестиций и умножаем на 100%. Для того чтобы наглядно показать практическое значение расчета рентабельности капитала, приведем простой пример. Вы вложили в ПАММ управляющего 1000$. Через год вы рассчитываете вывести все средства в объеме 1400$, не снимая профит в течение всего периода инвестирования и не вводя дополнительных инвестиций

Примем во внимание, что ваш должен учитывать прямые издержки, понесенные в течение периода инвестирования. Это могут быть комиссии за ввод/вывод, конверсию, вознаграждение управляющего

Применяем формулу ROI к альтернативным счетам других управляющих и считаем по ним потенциальную доходность.

| Счета | Сумма инвестиций, $ | Вес в инвестированном портфеле | Расходная часть, $ | Планируемый доход, $ | ROI, % |

| Счет 1 | 1000 | 0.38 | 200 | 1400 | 120% |

| Счет 2 | 500 | 0.17 | 190 | 650 | 92% |

| Счет 3 | 1200 | 0.45 | 450 | 1600 | 85.2% |

| Портфель | 2700 | 1.0 | 840 | 3650 | 99% |

Из таблицы понятно, что счета 2 и 3 имеют коэффициент ниже 100% и их включение в портфель под вопросом. Средний по портфелю ROI, с учетом весов инвестированных средств, близок к 100% (точка выхода в безубыток при выводе прибыли), благодаря счету 1. С помощью данного коэффициента можно также посчитать, на основании статистики прошлых периодов, потенциальную окупаемость инвестиций в биржевые акции той или иной компании либо составленного из акций портфеля (с учетом весов по количеству акций в портфеле). В приведенном выше расчете несложно заметить целый набор недостатков:

- не берутся в расчет торговые и неторговые риски;

- не учитывается разница в стоимости денежных средств на этапе инвестирования и в момент вывода прибыли;

- при составлении портфеля, не учитываются веса планируемой доходности счетов, только веса по объему инвестированных средств.

Впрочем, на коэффициент ROI и не возлагается такой функции. Он эффективен только при использовании вкупе с другими показателями. Например, с учетом максимальной просадки, конъюнктуры рынка или возможных перспектив бизнеса, даже несмотря на отрицательные значения ROI в текущий момент. Если же нам нужно оценить уже завершенный инвестиционный проект, формула приобретает такой вид:

| ROI = | Прибыль от инвестиций + (Цена продажи — Цена приобретения) | * 100% |

| Цена приобретения |

Допустим, вы купили акций определенной компании на 100к руб. В течение трех лет суммарно вы получили 80к. руб. прибыли за счет дивидендов, с учетом налогов и комиссий. Продали пакет за 130к руб.

| Цена приобретения, руб. | Полученная прибыль, руб. | Цена продажи актива, руб. | ROI, % |

| 100 000 | 80 000 | 130 000 | 110% |

Плюсуем прибыль и разницу между ценой продажи и ценой покупки, делим на цену приобретения, умножаем на 100 %.

Расчет валовой прибыли

Валовая прибыль представляет разновидность промежуточного типа прибыли, который отображается при подаче отчетов о финансовой деятельности любого предприятия. Ее принято вычислять в конце месяца/квартала/года, что регулируется целями компании.

Если кратко, что валовую прибыль можно получить в результате вычитания показателей выручки (при продаже продукта) и затрат (использованных для из подготовки). Выручка включает каждую сумму, которая получена при продажах основного продукта (без НДС). Показатель себестоимости состоит из каждой копейки, потраченной в процессе производства/покупки.

Рассчитывая уровень валовой прибыли при указании себестоимости не учитывают:

- коммерческие и управленческие издержки;

- неосновные виды расходов.

Формула расчета валовой прибыли (несколько вариантов):

ПРвал= Выр – С,

ПРвал — размер валовой прибыли

Выр — объем выручки от продаж

С — показатель себестоимости проданного продукта

по показателям среднего процента:

ПРвал= Вдох – С

ПРвал — объем валовой прибыли

Вдох — размер валового дохода

С — уровень себестоимости проданного продукта

по показателям товарооборота:

ПРвал= Т × Рнадб /100 – С

ПРвал — объем валовой прибыли

Т — показатели товарооборота

С — размер себестоимости проданного продукта (товар, услуги)

Рнадб — показатель расчетной надбавки при определении валовой прибыли (Рнадб = Тнадб /100 +Тнадб,)

Тнадб — размер торговой надбавки в %.

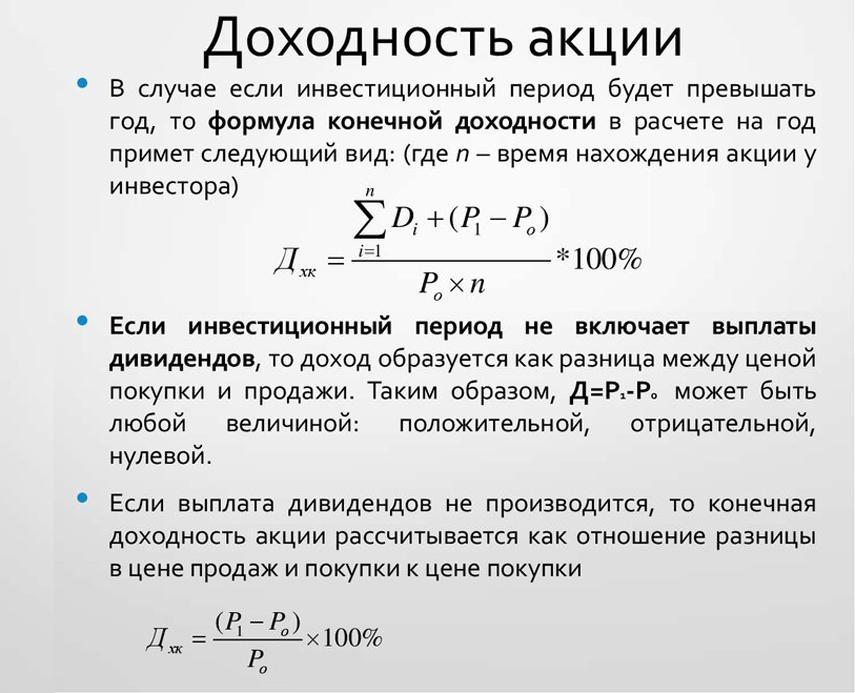

Как рассчитать доходность акций с примерами

По принципу «Лучше один раз увидеть, чем сто раз услышать» хочу привести вам примеры того, как самому рассчитать доходность ценных бумаг.

Дивидендную

Ее можно высчитать при помощи следующей незатейливой формулы:

d — это размер дивиденда за финансовый год;

p — текущая рыночная стоимость.

Рыночную

Рыночная доходность — это прибыль за счет курсовой разницы.

А рассчитывается она так:

, где

P1 — продажная цена;

P0 — цена покупки.

Как определить общую доходность

Используя две предыдущие формулы, можно определить общую доходность предприятия.

Формула будет выглядеть так:

Тут все, как в предыдущем примере, за исключением символа D, который представляет собой размер дивиденда.

Подставляем уже знакомые нам цифры и получаем следующее: (10 + (190-150))/150 * 100% = 33,33%.

Зачем считать годовую доходность

Годовая доходность служит некой мерой для оценки привлекательности акций. Ведь зачастую ни финансовые результаты, ни котировки на фондовой бирже не отражают реального положения дел.

Инвесторы для оценки будущих рисков используют именно годовую прибыльность. Ведь если она не дотягивает до процента по банковским вкладам, то пропадает смысл вложения денег в акции. Это касается случаев, когда инвестор играет в долгую, а не намерен нажиться на краткосрочной спекуляции за счет скачков курса.

Также она выступает в качестве незаменимого инструмента для сравнения бумаг двух разных компаний.

Расчет доходности в excel

Для быстроты расчетов можно использовать возможности программы Excel в составе пакета Microsoft Office. Возьмем, к примеру, рыночную доходность.

По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БИЗНЕС ФОРМУЛА»По данным портала ЗАЧЕСТНЫЙБИЗНЕС7720423796

О компании:

ООО «БИЗНЕС ФОРМУЛА» ИНН 7720423796, ОГРН 1187746445677 зарегистрировано 27.04.2018 в регионе Москва по адресу: 111539, г Москва, улица Вешняковская, дом 19, ЭТ 1 ПОМ I ОФ 18В. Статус: Ликвидировано. Размер Уставного Капитала 151 000,00 руб.

Руководителем организации является: Генеральный Директор — Хайдаров Достон Амонбекович, ИНН . У организации 1 Учредитель. Основным направлением деятельности является «деятельность рекламных агентств». На 01.01.2019 в ООО «БИЗНЕС ФОРМУЛА» числится 2 сотрудника.

Внимание: В результате проверки, сведения об юридическом адресе признаны недостоверными (по данным ФНС)

Статус: ?

Ликвидировано

Дата регистрации: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

27.04.2018

Дата ликвидации: 29.07.2020

Фонд оплаты труда / Средняя заработная плата Доступно в Премиум Доступе ?

|

ОГРН ? |

1187746445677 присвоен: 27.04.2018 |

|

ИНН ? |

7720423796 |

|

КПП ? |

772001001 |

|

ОКПО ? |

28414004 |

|

ОКТМО ? |

45302000000 |

Юридический адрес: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

111539, г Москва, улица Вешняковская, дом 19, ЭТ 1 ПОМ I ОФ 18В

получен 27.04.2018

зарегистрировано по данному адресу:

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Руководитель Юридического Лица ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Генеральный ДиректорПо данным портала ЗАЧЕСТНЫЙБИЗНЕС

Хайдаров Достон Амонбекович

| ИНН ? |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

| действует с | По данным портала ЗАЧЕСТНЫЙБИЗНЕС 08.05.2019 |

По данным ФНС: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

сведения недостоверны (заявление физического лица о недостоверности сведений о нем)

Учредители ? ()

Уставный капитал: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

151 000,00 руб.

| 100% |

Талюка Галина Петровна 151 000,00руб., 17.04.2019 , ИНН |

Основной вид деятельности: ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

73.11 деятельность рекламных агентств

Дополнительные виды деятельности:

Единый Реестр Проверок (Ген. Прокуратуры РФ) ?

Реестр недобросовестных поставщиков: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

не числится.

Данные реестра субъектов МСП: ?

| Критерий организации |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС Малое предприятие |

Налоговый орган ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Инспекция Федеральной Налоговой Службы № 20 По Г.москве

Дата постановки на учет: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

27.04.2018

Регистрация во внебюджетных фондах

| Фонд | Рег. номер | Дата регистрации |

|---|---|---|

|

ПФР ? |

087404009121 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 28.04.2018 |

|

ФСС ? |

773006344977251 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 01.09.2018 |

Уплаченные страховые взносы за 2018 год (По данным ФНС):

— на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: 20 202,00 руб.

— на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации: 153 250,00 руб.

— на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования: 35 526,00 руб.

Коды статистики

|

ОКАТО ? |

45263555000 |

|

ОКОГУ ? |

4210014 |

|

ОКОПФ ? |

12300 |

|

ОКФС ? |

16 |

Финансовая отчетность ООО «БИЗНЕС ФОРМУЛА» ?

Основные показатели отчетности за 2019 год (по данным ФНС):

Сумма доходов: — 333 315 000,00 руб.

Сумма расходов: — 333 247 000,00 руб.Уплаченные налоги за 2018 г.:По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог на прибыль: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

17 013,00 руб.По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог на добавленную стоимость: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

472 494,00 руб.

Сведения о суммах недоимки и задолженности по пеням и штрафам за 2018 год (по данным ФНС):

— налог на прибыль: 503,41 руб. (сумма пени: 7,41 руб., сумма штрафа: 0,00 руб., сумма недоимки по налогу: 496,00 руб.)

— налог на добавленную стоимость: 321 752,18 руб. (сумма пени: 9 582,18 руб., сумма штрафа: 0,00 руб., сумма недоимки по налогу: 312 170,00 руб.)

|

В качестве Поставщика: , на сумму |

|

В качестве Заказчика: , на сумму |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Судебные дела ООО «БИЗНЕС ФОРМУЛА» ?

|

найдено по ИНН: По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

|

найдено по наименованию (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Исполнительные производства ООО «БИЗНЕС ФОРМУЛА»

?

|

найдено по наименованию и адресу (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Лента изменений ООО «БИЗНЕС ФОРМУЛА»

?

Не является участником проекта ЗАЧЕСТНЫЙБИЗНЕС ?

Прибыль

Прибыль выражается в валюте портфеля (в рублях) и представляет собой абсолютный финансовый результат от инвестиционной деятельности.

Мы рассчитываем прибыль трех видов: прибыль по конкретному инструменту (акции или облигации), прибыль по типу актива (всех акций или облигаций) и прибыль по портфелю целиком.

Прибыль по инструменту (например, прибыль от инвестиций в акции Газпром) рассчитывается следующим образом:

Прибыль = Прибыль от сделок + Курсовая прибыль + Суммарные начисления — Суммарная комиссия

Прибыль от сделок представляет собой зафиксированный доход, образовавшийся в момент закрытия позиции. Это разница между стоимостью продажи и стоимостью покупки. Например, вы купили 10 лотов Газпрома по 110 рублей, а затем продали их по 120. Прибыль от сделок в таком случае составит: (120 рублей — 110 рублей) x 10 = 100 рублей. Аналогичным образом, прибыль от сделок образуется в момент закрытия короткой позиции. При расчете используется метод .

Прибыль от сделок в процентном выражении считается по отношению к

Курсовая прибыль, напротив, представляет собой доход по открытой позиции. Это разница между текущей стоимостью актива и стоимостью его покупки. Например, вы купили 20 лотов Газпрома по 100 рублей, продали 10 из них по 120, и на данный момент Газпром стоит 110. Мы имеем 10 лотов в открытой позиции, курсовая прибыль составит (110 рублей — 100 рублей) x 10 = 100 рублей, а прибыль по сделкам будет рассчитана как: (120 рублей — 100 рублей) x 10 = 200 рублей. При расчете используется также метод .

Важный момент заключается в том, что при расчете налога налогооблагаемой базой будет только прибыль от сделок.

Курсовая прибыль в процентном выражении считается по отношению к сумме инвестиций в текущие открытые позиции.

Суммарные начисления представляют собой сумму всех дивидендов, полученных на акцию, или сумму всех купонов, выплаченных на облигацию. Амортизация по облигации при этом начислением не является и в расчете прибыли не участвует, т.к. не представляет собой результат инвестирования, а лишь перетекание средств из одного актива (номинала облигации) в другой (деньги).

Суммарная комиссия представляет собой сумму всех комиссий, уплаченных брокеру при работе с данной бумагой.

Прибыль по типу актива представляет собой сумму всех прибылей по активам данного типа. Например, прибыль по акциям будет рассчитана как сумма прибылей по всем акциям в портфеле за все время его существования.

Прибыль по портфелю представляет собой сумму прибылей по всем типам активов (акции и облигации) из которой мы вычитаем уплаченные комиссии общего характера и дополнительные расходы. Например, это уплаченные на портфель налоги или комиссия депозитарию.

Важно понимать, что операции ввода и вывода денежных средств не влияют на прибыль портфеля. Например, вы получили 1000 рублей как дивиденд по акции — это зачтется в прибыль, т.к

является вашим инвестиционным результатом. Если же вы просто пополнили свой портфель на 1000 рублей, то на прибыль это никак не повлияет, по сути это простое перемещение денежных средств.

На примере работы сервиса: если при добавлении сделки по дивиденду увеличивается и прибыль и стоимость портфеля. Однако, если вы уберете галочку «Зачислить деньги», то дивиденд будет учтен в прибыли, однако сумму портфеля он не увеличит.