Примеры личных финансовых планов

Содержание:

About This Article

Co-authored by:

Certified Financial Planner

This article was co-authored by Erin A. Hadley, CFP. Erin A. Hadley is the Managing Partner at Occidental Asset Management, LLC in California. Erin is a Certified Financial Planner with over 10 years of experience in investment management and financial planning. She has a Certificate in Personal Financial Planning from the University of California, Berkeley and is a member of The National Association of Personal Finance Advisors (NAPFA). This article has been viewed 228,233 times.

16 votes — 100%

Co-authors: 22

Updated: August 14, 2020

Views: 228,233

Categories: Featured Articles | Investments and Trading

Creating a solid investment plan will help your assets mature at a rate that suits your personal needs. If you’re young and prepared to take more risk, invest in more aggressive assets like stocks in growth-oriented and small-cap companies. For a safer option, allocate more of your portfolio to less aggressive investments, like fixed-income, and large-cap value companies. If you only want the money for retirement, consider investing in an IRA or 401(k). It’s always a good idea to diversify your portfolio to minimize your risk. For example, split your investment money between stocks, bonds, and savings accounts. You should also keep an emergency savings account with 3 to 6 months of living expenses in case of a big financial hit like losing your job. For more tips from our Financial co-author, including how to adjust your investment portfolio over time, read on!

Did this summary help you?YesNo

Español:crear un plan de inversión

Русский:создать инвестиционный план

Português:Criar um Plano de Investimento

Italiano:Creare un Piano di Investimento

SIPs and DRIPs

In addition to SIPs, many investors use the earnings their holdings generate to purchase more of the same security, via a dividend reinvestment plan (DRIP). Reinvesting dividends means stockholders may purchase shares or fractions of shares in publicly traded companies they already own. Rather than sending the investor a quarterly check for dividends, the company, transfer agent or brokerage firm uses the money to purchase additional stock in the investor’s name. Dividend reinvestment plans are also automatic—the investor designates the treatment of dividends when he establishes an account or first buys the stock—and it lets shareholders invest variable amounts in a company over a long-term period.

Company-operated DRIPs are commission-free. That’s because there is no broker needed to facilitate the trade. Some DRIPs offer optional cash purchases of additional shares directly from the company at a 1% to 10% discount with no fees. Because DRIPs are flexible, investors may invest small or large amounts of money, depending on their financial situation.

Understanding a Dividend Reinvestment Plan—DRIP

Normally, when dividends are paid, they are received by shareholders as a check or a direct deposit into their bank account. DRIPs, which are also known as dividend reinvestment programs, give shareholders the option of reinvesting the amount of a declared dividend into additional shares, which are bought directly from the company. Because shares purchased through a DRIP typically come from the company’s own reserve, they are not marketable through stock exchanges. Shares must be redeemed directly through the company, also.

Most DRIPs allow investors to buy shares commission-free or for a nominal fee, and at a significant discount to the current share price. They may set dollar minimums. However, most do not allow reinvestments much lower than $10. While DRIPs are usually intended for existing shareholders, some companies do make them available to new investors, usually specifying a minimum purchase amount.

Although the shareholder does not actually receive the reinvested dividends, they still need to be reported as taxable income (unless they are held in a tax-advantaged account, like an IRA).

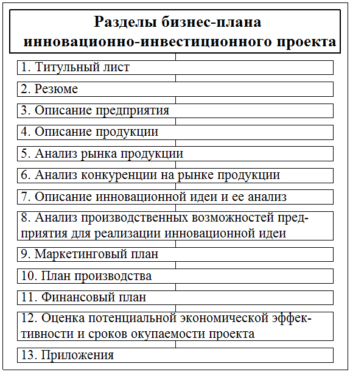

Структура бизнес плана инвестиционного проекта

Законодательство страны не устанавливает никаких рамок для создания плана.

Что должен содержать развернутый бизнес-план.

В наиболее типичном виде документа необходимо учесть пять основных аспектов:

- обобщение и формулирование основных преимуществ инвестирования в проект;

- описание характеристик и целей деятельности;

- обзор отрасли инвестирования;

- финансовые аспекты;

- результаты маркетинговых исследований.

Обычно документ по планированию состоит из 20-40 страниц. Общий размер документа должен быть не слишком большим и не очень малым.

Огромный объем может навеять на инвестора скуку, а маленькое количество страниц наверняка заставят человека засомневаться в серьезности бизнес-схемы.

Additional Considerations for DRIPs

There are several advantages of purchasing shares through a DRIP, for both the company issuing the shares and the shareholder.

Advantages for the Investor

DRIPs offer shareholders a way to accumulate more shares without having to pay a commission. Many companies offer shares at a discount through their DRIP from 1% to 10% off the current share price. Between no commissions and a price discount, the cost basis for owning the shares can be significantly lower than if the shares were purchased on the open market. Through DRIPs, investors can also buy fractional shares, so every dividend dollar is really going to work.

Long term, the biggest advantage is the effect of automatic reinvestment on the compounding of returns. When dividends are increased, shareholders receive an increasing amount on each share they own, which can also purchase a larger number of shares. Over time, this increases the total return potential of the investment. Because more shares can be purchased whenever the stock price decreases, the long-term potential for bigger gains is increased.

Advantages for the Company

Dividend-paying companies also benefit from DRIPs in a couple of ways. First, when shares are purchased from the company for a DRIP, it creates more capital for the company to use. Second, shareholders who participate in a DRIP are less likely to sell their shares when the stock market declines. Partly that’s because participants tend to be long-term investors and recognize the role their dividends play in the long-term growth of their portfolio. Of course, another factor is that DRIP-purchased shares are not as liquid as shares purchased on the open market—they can only be redeemed via the company.

Automatic Investment Plans for Individuals

Outside of employer-sponsored automatic investment plans, individuals also have a wide range of options to choose from in the investment market. Nearly every available investment account offering provides investors with the option to make automatic investments.

Some of the most common investment accounts for making automated investments include retirement accounts and brokerage accounts. Some retirement accounts offer incentives for investors to make automated investments, such as Capital One Investments. This platform offers investors discounts on trade commissions when they make automated investments on Tuesdays. Many investing platforms also offer options for electing to save automated investments in a money market account, earning interest until the money is allocated to other types of securities.

One form of AIP that helps grow investments in a single stock is a dividend reinvestment plan (DRIP). A DRIP is a program that allows investors to automatically reinvest their cash dividends into additional shares or fractional shares of the underlying stock on the dividend payment date. Although the term can apply to any automatic reinvestment arrangement set up through a brokerage or investment company, it generally refers to a formal program offered by a publicly traded corporation directly to existing shareholders.

1. Make an Assessment

The best place to start any journey is by knowing where you currently stand. Generally speaking, the younger you are, the more willing you should be to take on risk. It is not vital at this point to be pouring 100% of your expendable funds into investing. If you are participating in some retirement plan such as a 401(k) or an individual retirement account (IRA), you can rest easier knowing that you are on the right path toward a healthy retirement.

Your time horizon, or how long before you need to touch the money, goes hand in hand with your age. If that horizon is 25 years or more, you can consider yourself near the top of the risk profile for investing. This does not mean that you should be taking foolish risks, but rather that you can participate fully in the equity markets should you decide to. While stock returns are, by their very nature, more volatile than other asset classes, consider that there has been no measured period in the U.S. stock market over 25 years where anything has earned a higher return than equities.

Gauge your investment knowledge by asking yourself a few simple questions. Have you ever done a full fundamental analysis of a stock prior to purchasing it? Do you understand the basics of asset allocation and diversification? Do you understand the nature of fixed-income products?

If you cannot answer a definitive «yes» to these, it would be best to simply create an overall asset allocation in line with your age, and from there invest in a few managed funds to start.

Выберете временные рамки для целей

В какие сроки вы хотите достичь своих финансовых целей? Этот вопрос поможет с выбором типа инвестиций.

• Если вы заинтересованы в получении хорошей и быстрой отдачи вложений, а также готовы рискнуть, то выбирайте агрессивные варианты. Но не забывайте, что они связаны с возможностью не только много заработать, но и много потерять.

• Если хотите достигать целей постепенно и стабильно, выбирайте безопасные инвестиции, которые дают небольшую, но почти всегда гарантированную прибыль. Банковские вклады, облигации федерального займа и акции крупных компаний с дивидендной доходностью.

How Much Should Risk?

Some investments entail what I call a level five investment risk; the risk that you can lose all your money. These investments are too risky for most people. One easy way to reduce investment risk is to diversify. By doing so you may still experience swings in investment value. However, you can reduce the risk of a complete loss due to bad timing or other unfortunate circumstances.

Be cautious about buying only for high yield investments. There is no such thing as high returns with low risk. Better to earn moderate returns than swing for the fences. If you decide to swing, remember, it can backfire, and you can experience big losses.

Step 3 – Action

Once you’ve compared what’s available it’s time to act on your plan.

Having a well-diversified financial portfolio can help mitigate your level of risk.

For more information on diversification and its potential benefits read our guide on Diversifying – the smart way to save and invest.

How to buy cash savings products

Comparison websites are a good starting point for anyone trying to find a savings account tailored to their needs.

We recommend the following websites for comparing savings accounts:

- Money Saving Expert

- Money Supermarket

- Which?

Remember:

- Comparison websites won’t all give you the same results, so make sure you use more than one site before making a decision.

- It is also important to do some research into the type of product and features you need before making a purchase or changing supplier.

- Find out more in our guide to comparison sites.

How to buy investments

The online world means it’s much easier than it used to be to buy, sell, and manage investments yourself if you want to.

But, if you’re unsure about doing it yourself, it’s best to get help from a financial adviser.

To find out more about your different options for implementing your investment plan, follow the link below.

Everything you need to know on How to buy investments

Employer-Sponsored Automatic Investment Plans

Employers offer various options for automatic investing through their benefits programs. Investment options help to support both short-term and long-term investment goals for employees. The most common investment vehicle for employer-sponsored automatic investing is a 401k. Employees can choose to automatically invest a percentage of their paycheck in an employer-sponsored 401k. Many employers will often match a percentage of their employees’ automatic investment as part of their benefits program.

Companies may also offer additional options for automatic investing, such as company stock or Z-shares at a mutual fund company. These automatic investing options help to promote loyalty and long-term tenure.

Additionally, some companies may partner with financial firms through their benefits program to offer other options for automatic investing. These partnerships can support short-term investing goals and holistic financial planning. Benefit program partnerships may allow for automated investing in customized investment accounts or to an account that is managed by a robo-advisor.

All Plans

HDFC Life Click 2 Wealth

A Unit Linked, Non-Participating, Life Insurance plan that offers market linked returns, charges minimally, provides valuable financial protection for you and your family. Read More

HDFC Life Sanchay Plus

HDFC Life Sanchay Plus, a non-participating, non-linked, savings insurance plan that offers guaranteed returns for you and your family. Read More

HDFC Life Sanchay Par Advantage

HDFC Life Sanchay Par Advantage, a life insurance solution which allows you to live an uncompromised life, whilst securing the future of your family and, ensuring you leave behind a legacy for them. Read More

HDFC Life Sanchay

Guaranteed Returns helps you to fulfill your responsibility with ease. Read More

HDFC Life Sampoorn Samridhi Plus

Build wealth and plan your legacy while enjoying lifetime coverage. Read More

HDFC Life ClassicAssure Plus

This plan helps you to achieve your future financial goals. Read More

HDFC Life Super Income Plan

A Regular Income plan with guaranteed benefits plus bonuses Read More

HDFC Life Sampoorn Nivesh

You have certain financial goals for your family which may vary as you progress from one life stage to another. Read More

HDFC SL ProGrowth Flexi

Ulip plan that provides flexibility to choose funds for investments. Read More

HDFC Life ProGrowth Plus

Plan that allows investment based on risk and return requirement Read More

HDFC SL ProGrowth Super II

Savings cum Ulip plan with 8 different options available Read More

HDFC SL Crest

ULIP savings plan to help you achieve your investment goals along with financial protection for your family. Read More

HDFC Life Uday

Benefits like guaranteed additions and bonuses while ensuring that your family receives a lump sum benefit in case of your unfortunate death. Read More

HDFC Life Capital Shield

You have always wanted to use the best possible avenues to invest your hard-earned money. Read More

HDFC Life Pragati

“Grow your Savings, Secure your Future”. Each one of us desires a secure future for ourselves and our loved ones Read More

HDFC LIFE Click 2 Invest

An unit linked online investment plan with life insurance coverage Read More

Как правильно составить личный финансовый план

Составление финансовых планов подчинено исключительно одному – достижению конкретных финансовых целей.

Под финансовыми целями мы понимаем как заранее определенную сумму денежных средств (например, миллион долларов), так и нечто более предметное, имеющее реальную стоимость (автомобиль, яхта, квартира и т.п.).

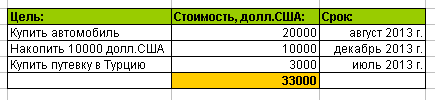

О том, как правильно составить личный финансовый план, легче показать на конкретном примере.

Первый шаг, который нужно сделать, — определить свои финансовые цели.

Для этого их нужно обязательно записать на отдельном листе бумаги. Лично мне удобнее это делать с помощью Excel:

Итак, наша финансовая цель на ближайшие полтора года оценена в 33 тысячи долларов.

Эта цель включает в себя три микроцели, каждая из которых должна быть достигнута именно в те сроки, которые для них определены.

Например, путевку в Турцию мы должны купить именно к июлю 2013 г., а не в сентябре.

Чтобы этого добиться, придется грамотно спланировать ежемесячные отчисления на эти цели.

Для этого следует оценить финансовые ресурсы, которыми мы располагаем на текущий момент.

К примеру, у нас имеются накопления в банке в размере 15.000 долларов. Наш текущий ежемесячный доход составляет 2.000 долларов. Других источников дохода не имеется.

Можно ли при таких финансовых возможностях достичь поставленных нами целей?

Ответ предельно прост. Эти цели легко достижимы при условии ежемесячного сбережения 1200 долларов. Расчеты элементарны:

(33.000 долл. – 15.000 долл. ) / 15 мес. = 1.200 долл./мес.

Таким образом, вы заранее знаете, какую конкретно сумму вам придется ежемесячно сберегать, чтобы достичь поставленных целей.

Остается лишь трезво оценить, насколько приемлемо для вас такое распоряжение своими средствами, не причиняет ли оно излишние неудобства.

Если, например, ваш прожиточный минимум укладывается в 800 долларов (2.000 долл. – 1.200 долл.), то все в порядке – вы легко купите автомобиль, путевку в Турцию и накопите к новому году 10 тысяч долларов.

Однако, если ваши ежемесячные потребности равны, к примеру, хотя бы 900 долларам, то для достижения поставленных целей придется либо обзавестись дополнительным источником дохода, либо пересмотреть сроки достижения поставленных финансовых целей, либо сократить свои расходы.

Принимать конкретное решение здесь придется самому.

How do i go for an investment plan?

The first step in planning your investments is to figure out the right investment that fits your profile and needs. Investment planning requires choosing investments carefully after doing adequate research and not falling for quick-buck schemes that promise high returns in a short time. You must review your stock and mutual fund investments regularly and keep an eye on the tax implications on returns and capital gains that you make form specific investments. In India, there are a lot of investment options that can work for you. Such 14 best investment plans options are listed below:

14 investment options for you:

|

Public Provident Fund (PPF): |

Traditionally considered to be among the best and safest investment modes in India, PPF is one of the most popular small savings scheme. PPF account holders can invest up to Rs 1.5 lakh in a financial year while the minimum deposit required is Rs 500. Deposits can be made in lump-sum or in 12 installments. PPF deposits qualify for deduction from income under Section 80C of the Income Tax Act. In terms of income tax implications, PPF accounts also qualify for EEE (exempt, exempt, exempt) tax category, which means an investor is not liable to pay tax at all three levels — investment, earning and withdrawal. |

|

Mutual Funds |

Mutual fund dealers allow you to compare the funds based on different metrics, such as level of risk, return, and price. Also, as the information is easily accessible, the investor will be able to make wise decisions. Besides, Mutual Funds offer benefits in liquidity and professional management. |

|

Direct Equity |

Direct plans help you to save money on commissions and marketing-related expenses. This small saving is invested in the scheme and it may help you to make extra returns over a long period. |

|

Real Estate Investment |

Investment in real estate is one of the most lucrative and beneficial in India, as the potential for development is huge and the market is growing. |

|

Gold investment |

Traditionally considered to be among the best options, gold investment schemes offer you the chance to convert a blocked asset into high-value liquidity. |

|

Post Office Saving Scheme |

Ideal for retired people who need regular income, it comes with the option of account conversion. |

|

Company Fixed Deposits (FDs) |

Company FDs offer higher interest rates than bank FDs and are ideal for long-term investments. |

|

Initial Public Offerings (IPOs) |

IPOs, launched by reputed companies is an ideal long term and low-risk investment option. |

|

ULIPs (Unit Linked Insurance Plans) |

ULIPs offer a range of benefits and provide the joint benefits of investment and insurance. Known for tax benefits, ULIPs are among the top investment mediums in India. |

|

Bonds |

Bonds are often liquid – it is often fairly easy for an institution to sell a large quantity of bonds without affecting the price much. |

|

Bank FD |

Bank fixed deposits are extremely popular in India. Coming with cumulative/non-cumulative options, bank FDs offer fixed returns over the investment tenure and the returns are payable on a monthly, annual or bi-annual basis, depending on the bank policy. |

|

Senior Citizen Savings Scheme (SCSS) |

SCSS’s are tax free and risk-free investment options for senior citizens above the age of 60. They offer big interest rates and are quite lucrative. |

|

RBI taxable bonds |

These RBI bonds have tenure of 7 years and are issued in demat format (they are credited to BLA or Bond Ledger Account of the holder). |

|

National Pension Scheme |

It is a government-organized pension product for the employees of all the sectors in India and offers plans based on equity debt, corporate debt and government bond. In NPS a minimum contribution of Rs 6,000 a year is required while there is no upper cap. |

HDFC Life offers saving and investment plans for securing your finances and helping you build your financial base. For details, click on the mentioned link: https://www.hdfclife.com/savings-investment-plans

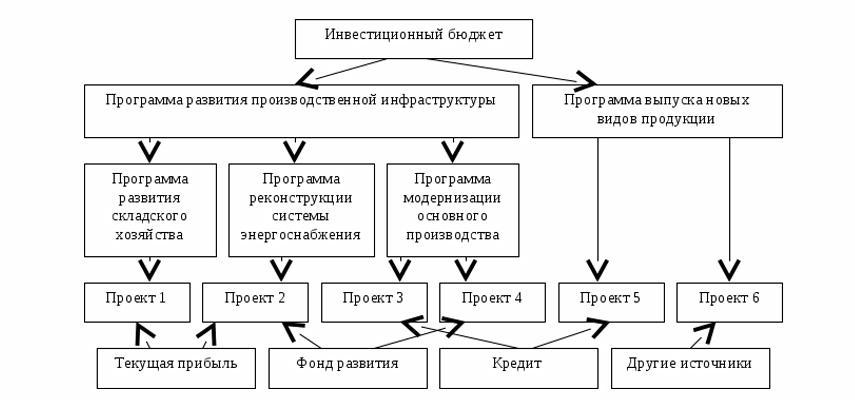

Регламент инвестиционного бюджета

Условно регламент состоит из трех частей:

- Принятие решения о целесообразности инвестиционных проектов, по каждому из которых составляется отдельный бюджет.

- Модель формирования сводного бюджета.

- Разработка отчетной документации для анализа и контроля исполнения плановых значений.

Пример регламента

Руководитель принимает регламент, в котором:

- Назначаются ответственные сотрудники — участники процесса, их компетенция и порядок работы.

- Устанавливается определенный алгоритм для планирования новых проектов.

- Определяются данные, необходимые для составления бюджета.

- Фиксируются принципы учета и обработки информации.

- Называются порядок и сроки предоставления данных.

- Формируется бюджетная модель с учетом особенностей хозяйственной деятельности.

- Утверждается форма отчетности и сроки ее предоставления для своевременного анализа и контроля.

Регламент инвестиционного бюджетирования в фазе планирования

На этапе планирования ставятся задачи найти самые рациональные и доходные варианты использования финансовых ресурсов.

Разрабатывается алгоритм действий, формируется планируемый результат в количественном и качественном выражении, предлагаются наиболее продуктивные пути для его достижения:

- Выбор перспективных направлений для разработки бизнес-идей, оценка целесообразности инвестирования.

- Сбор и исследование информации для более точного распределения издержек на этапах продвижения.

- Сбор и исследование информации для определения источников финансирования по этапам продвижения.

- Определение сроков развития от начальной стадии до получения первой прибыли.

- На основании полученных данных формируется бюджет по каждому проекту отдельно.

- Составление консолидированного бюджета.

- Утверждение документа руководством.

Регламент инвестиционного бюджетирования в фазе учета контроля и анализа

Пример регламента на этапе учета контроля и анализа:

- Утверждение форм оперативной отчетности (ежедневной, еженедельной).

- Утверждение форм заключительной отчетности (месячной, квартальной, полугодовой, годовой).

- Формирование фактического бюджета по данным отчетности.

- Поиск отклонений и оценка обстоятельств расхождения фактических данных от плана.

- Принятие оперативных решений и минимизация негативных факторов, обнаруженных в ходе анализа.

What Is an Automatic Investment Plan (AIP)?

An automatic investment plan (AIP) is an investment program that allows investors to contribute money to an investment account at regular intervals to be invested in a pre-set strategy or portfolio. Funds can be automatically deducted from an individual’s paycheck or paid out from a personal account.

Key Takeaways

- An automatic investment plan (AIP) refers to any number of strategies whereby investments are made using funds automatically diverted for such purposes.

- Many pension funds are automatically invested with pretax dollars or money matched by employers.

- Individuals can also structure AIPs on their own, from simple dividend reinvestment plans to fully automated robo-advisors.

Основные элементы финансовой модели

Таблица «Прочие переменные затраты» предназначена для отражения затрат, не являющихся запасообразующими и не подлежащих хранению на складе сырья и материалов.

Для расчетов по персоналу в рамках таблицы «Персонал и заработная плата» весь персонал компании предлагается разделить на категории: «основной производственный», «вспомогательный», «административный» и «коммерческий». В рамках каждой из категорий можно выделить подкатегории, для которых вводится уровень заработной платы штатной единицы и количество работников. Итоговые затраты на персонал рассчитываются автоматически с учетом периодичности выплаты заработной платы и ставки страховых взносов, уплачиваемых с ФОТ.

Таблица «Текущие затраты» предназначена для определения общей величины затрат на производство продукции проекта по каждому периоду планирования. Затраты отражаются по категориям:

- прямые производственные расходы;

- общие производственные расходы;

- административные расходы;

- коммерческие расходы.

Таблица «Оборотный капитал» предназначена для определения величины чистого оборотного капитала, влияющего на потребность в финансировании. Для этого пользователю предлагается ввести в ячейки голубого цвета нормы формирования запасов, параметры расчетов с поставщиками и покупателями, бюджетом и персоналом, а также объем резервов денежных средств.

Источники финансирования деятельности проекта отражаются в таблицах «Собственный капитал» и «Кредиты»

Таблица «Собственный капитал» предназначена для отражения финансирования проекта за счет собственных средств. Это могут быть как вложения собственников, так и средства от текущей деятельности компании, не связанной с данным проектом, а также целевое финансирование.

Таблица «Кредиты» предназначена для отражения финансирования проекта за счет заемных средств. В программе предусмотрена возможность автоматического подбора кредита

При подборе источников финансирования проекта принципиально важно контролировать остаток средств на счете: объем средств не должен опускаться ниже нулевого значения в каждом из периодов планирования, в противном случае проект является несостоятельным

Одной из важнейших составляющих финансового моделирования является формирование налогового окружения проекта. Различные налоги и взносы в бюджет и внебюджетные фонды оказывают существенное влияние на объем расходов по проекту.

Таблица «Отчет о прибылях и убытках» формируется автоматически и характеризует результаты осуществления проекта с точки зрения соотношения доходов и затрат от текущей (операционной) деятельности. Форма и принцип построения отчета учитывают особенности действующих правил учета и составления отчетности российской системы бухгалтерского учета. Отчет о прибылях и убытках формируется с выделением различных уровней прибыли:

- валовая прибыль;

- прибыль от операционной деятельности;

- прибыль до налогообложения;

- чистая прибыль.

Таблица «Отчет о движении денежных средств» формируется автоматически и предназначена для анализа движения денежных средств проекта по видам деятельности. В таблице последовательно выделяются денежные потоки от операционной, инвестиционной и финансовой деятельности, с детализацией по направлениям поступления и расходования. Приток денежных средств показывается в программе со знаком «плюс», отток – со знаком «минус».

В блоке показателей эффективности и финансовой состоятельности наибольшую значимость имеют таблицы «Показатели финансовой состоятельности» и «Эффективность полных инвестиционных затрат».

Набор таблиц, характеризующих эффективность проекта с точки зрения всех инвесторов проекта («Эффективность полных инвестиционных затрат»), с точки зрения собственника («Эффективность для собственного капитала») и заемного капитала («Эффективность для банка») представлен в блоке показателей эффективности и финансовой состоятельности.

Показатели эффективности определяются на основании данных Отчета о движении денежных средств. На выходе получаем ключевые показатели эффективности:

- простой срок окупаемости;

- дисконтированный срок окупаемости;

- чистая приведенная стоимость;

- внутренняя норма рентабельности;

- норма доходности дисконтированных затрат.

Таблица «Анализ чувствительности» предназначена для проведения анализа чувствительности показателей эффективности проекта к изменению исходных данных. Предлагаемый в программе список изменяемых параметров и результирующих показателей является открытым. Это означает, что пользователь может сам добавить в этот список необходимые ему параметры.

What Is a Systematic Investment Plan (SIP)?

A systematic investment plan (SIP) is a plan where investors make regular, equal payments into a mutual fund, trading account, or retirement account such as a 401(k). SIPs allow investors to save regularly with a smaller amount of money while benefiting from the long-term advantages of dollar-cost averaging (DCA). By using a DCA strategy, an investor buys an investment using periodic equal transfers of funds to build wealth or a portfolio over time slowly.

Key Takeaways

- A systematic investment plan involves investing a consistent sum of money regularly, and usually into the same security.

- A SIP generally pulls automatic withdrawals from the funding account and may require extended commitments from the investor.

- SIPs operate on the principle of dollar-cost averaging.

- Most brokerages and mutual fund companies offer SIPs.

Что нужно учитывать при составлении финансового плана

Прежде чем приступать к составлению финансового плана, необходимо четко осознать необходимость последовательного прохождения трех этапов на пути к достижению финансовой независимости.

. Создание «подушки безопасности» или резервного фонда, аккумулирующего в себе от трех до шести среднемесячных бюджетов потребления.

Это деньги, которые вы храните исключительно на «черный день».

Они должны быть легкодоступны в любое время.

Доходность по такого рода накоплениям имеет второстепенное значение.

После формирования резервного фонда аккумулированные в нем средства далее не инвестируются и как такового участия в приумножении капитала не принимают.

. После того как резервный фонд сформирован, можно приступить к инвестициям, характеризующимся повышенной надежностью (банковские вклады, депозитные сертификаты, облигации).

Такого рода финансовые инструменты практически на 100 процентов гарантируют возвратность инвестированных средств, плюс стабильную доходность, которая, правда, не очень высока (обычно на 1-2% выше инфляции).

Цель этих инвестиций — создать промежуточный резерв денежных средств, которые частично можно впоследствии расходовать на более рискованные инвестиции, одновременно уберегая их от воздействия инфляции.

. Отдельной строкой должны быть регулярные отчисления на обеспечение собственной старости (например, накопительное страхование, которое не следует путать с ежемесячными отчислениями наемных работников в пенсионные фонды или фонды социальной защиты населения; речь идет о совершенно самостоятельном источнике финансовых накоплений).

Эти средства, как и отчисления в резервный фонд, не должны использоваться ни при каких обстоятельствах.

Их назначение – обеспечить вам безбедное существование по достижению преклонного возраста.

Advantages and Disadvantages of Systematic Investment Plans

Advantages

SIPs provide investors with a variety of benefits. The first, and most obvious, benefit is that once you set the amount you wish to invest and the frequency, there’s not much more to do. Since many SIPs are funded automatically, you just have to make sure the funding account has enough money to cover your contributions. It also allows you to use a small amount so you don’t feel the effects of a big lump sum being withdrawn all at once.

Because you’re using DCA, there’s very little emotion involved. That cuts back some of the risk and uncertainty you’re likely to experience with other investments like stocks and bonds. And since it requires a fixed amount at regular intervals, you’re also implementing some discipline into your financial life.

Pros

-

«Set it and forget it»

-

Imposes discipline, avoids emotion

-

Works with small amounts

-

Reduces overall cost of investments

-

Risks less capital

Cons

-

Require long-term commitment

-

Can carry hefty sales charges

-

Can have early withdrawal penalties

-

Could miss buying opportunities and bargains

Disadvantages

Although they can help an investor maintain a steady savings program, formal systematic investment plans have several stipulations. For example, they often require a long-term commitment. This can be anywhere from 15 to 25 years. While investors are allowed to quit the plan before the end date, they may incur a hefty sales charges—sometimes as much as 50% of the initial investment if within the first year. Missing a payment can lead to plan termination.

Systematic investment plans can also be costly to establish. A creation and sales charge can run up to half of the first 12 months’ investments. Also, investors should look out for mutual fund fees and custodial and service fees if applicable.

Инвестиционные проекты и бизнес-план: главные особенности

Инвестиционный проект — это совокупность всей документации, которая характеризует определенный проект от самого начала (идеи) до конечной реализации (достижения определенных в документах показателей эффективности бизнеса). Как правило, такой проект охватывает несколько стадий реализации — прединвестиционную, непосредственно инвестиционную, стадию эксплуатации и ликвидации.

На уровне определенного производства чаще всего выполняются инновационные проекты, представляющие собой комплекс нововведений, необходимых для постоянного совершенствования экономической системы. С помощью инвестиционных проектов можно реализовывать стратегические задачи производства. Отметим, что большинство таких проектов отличаются продолжительностью и высоким риском.

Подробное техническое и экономическое обоснование необходимости инвестиций излагается в соответствующем плане. Бизнес-план инвестиционного проекта имеет такую характерность, как формирование и подача инвесторам идеи, которая тщательно разрабатывается и обосновывается в плане, а на практике реализуется посредством необходимых капиталовложений.