Калькулятор вкладов

Содержание:

- Капитализация процентов

- Что представляют собой проценты от суммы вклада

- Какой выбрать депозит?

- Продукты Банки.ру

- Особенности поиска банка

- Помощник

- Онлайн-калькулятор для быстрого подсчета процентов

- Общая формула расчета процентов по вкладу

- Вклады с капитализацией процентов на счете по вкладу

- Какие бывают проценты по вкладам в банке

- Что такое капитализация процентов?

- Отличия от капитализации вкладов

- Облагаются ли вклады и доходы от них налогом

- Особенности вариантов начисления процентов по вкладу

- Формула, как посчитать простые проценты от суммы вклада

- Какие вклады облагаются налогом?

- Как посчитать проценты от суммы вклада через онлайн-калькулятор

- Расчет годовых процентов по кредиту

Капитализация процентов

Формула для подсчета вознаграждения при таком типе инвестиций выглядит практически так же, как и выше приведенная:

S = (P x I x j / K) / 100.

- Различия заключаются в значении переменной j

- Годовая процентная ставка I

- Размер депозита с учетом суммы его увеличения P

- Число дней, за которые проводится капитализация j

- Общее количество дней в году K

- Размер получаемой прибыли S

Подсчет производится несколько сложнее и отнимет чуть больше времени.

Пример расчета с капитализацией процентов

Можно узнать, как посчитать проценты по вкладу по озвученным в первом примере условиях и сравнить размер предполагаемой прибыли. Расчеты будут выглядеть следующим образом:

- Первый месяц (1000000Х11Х31/365)/100 = 9342,47

- Второй месяц (1009342,47Х11Х30/365)/100 = 9125,56

- Третий месяц (1018468,03Х11Х31/365)/100 = 9515,00

- Четвертый месяц (1027983,03Х11Х30/365)/100 = 9294,09

- Пятый месяц (1037277,09Х11Х31/365)/100 = 9690,73

- Шестой месяц (1046967,82Х11Х30/365)/100 =9 465,74

- Итоговая сумма 1056432,74

- Выгода по сравнению с простым взносом 1056432,74-1054849,31 = 1583,43

Очевидные преимущества такого типа вложений заставляют искать организации, предлагающие именно такой тип депозита. Это не единственный признак, по которому следует проводить выбор.

Что представляют собой проценты от суммы вклада

За то, что вы отдаете банку во временное пользование свои деньги, он выплачивает вам вознаграждение в виде процентов. Все эти условия оговариваются в тексте договора между клиентом и банком. Расчеты процентов производятся без участия вкладчика, но при желании вы можете самостоятельно посчитать сумму, которую должны получать по вкладу. Чтобы это сделать, нужно обладать некоторыми специальными знаниями.

От чего зависит процентная ставка?

Чтобы правильно посчитать проценты, имейте в виду, что разные депозитные продукты имеют свои условия, на формирование которых влияет множество факторов микро- и макроэкономики. Рассмотрим некоторые из них.

Зависимость от ключевой ставки. Центральный банк РФ контролирует ставки, которые основаны на законодательном обеспечении. Размер таких ставок связан с ключевой ставкой Центробанка, которую тот предлагает другим банкам, когда выдает им кредиты. Вся информация о процентах по ставкам указана на официальном сайте Центрального банка РФ.По размеру ставок ЦБ РФ можно сделать выводы о текущем состоянии экономики в стране, поскольку эти суммы связаны с уровнем инфляции. Условия кредитования таковы, что проценты банка по вкладу обычно не превышают процента Центробанка более чем на 5 пунктов. Например, если ЦБ посчитал и решил, что будет выдавать кредиты банкам под 9 %, то физическим лицам коммерческие организации предложат 14 % на депозиты. Если вам озвучили более высокую ставку, то в таком случае нужно заплатить еще и подоходный налог в размере 35 % от суммы, превышающей эту доходность.

Предложение денег в государстве. Если суммы денег недостаточно, то формируется дефицит, который способствует подорожанию кредитов, отчего и растут проценты. Например, вам удалось сэкономить некоторую сумму денег и вы открыли счет в банке. В то время как ваш знакомый живет на кредит с большой ставкой, вы получите предложение от банка с повышенным процентом по вкладу.Чтобы стать более грамотным в финансовом плане, следите за новостями и правильно их интерпретируйте. Когда Центробанк собирается печатать новые деньги, чтобы выдавать их банкам, то следует ожидать увеличения уровня инфляции. В то же время проценты депозитных ставок будут ниже. Когда государство проводит масштабное заимствование средств на своем внутреннем рынке, то это значит, что проводится процедура стерилизации денежной массы (сокращение предложения денег). Из-за такого процесса депозитные ставки растут.

Макро- и микроэкономические факторы. В условиях прогрессирующей экономики компании начинают активно брать кредиты, вкладывая деньги в свое развитие, расширение производства и улучшение материально-технического оснащения. В таком случае банки нуждаются в большем количестве денег от населения, поэтому проценты по вкладам растут. Если экономика в упадке, то спрос на кредиты уменьшается, а значит, и ставки по депозитам снижаются.Как вы уже поняли, размер процентов по вкладу зависит от многих факторов

Поэтому, чтобы знать, как посчитать проценты от суммы вклада (за год или за месяц), нужно брать во внимание многое – от состояния банков до положения экономики в целом

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Кредиты и займы

Кредиты в Сбербанке

С онлайн заявкой

Наличными

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Страхование

Электронный полис ОСАГО

Ипотечное страхование

Страховка для Шенгена

Страховка в Турцию

Страхование недвижимости

Страхование жизни

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Золотая карта Сбербанка

Пенсионная карта Мир от Сбербанка

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Микрозаймы

Займы с 18 лет на карту

Деньги по паспорту

Новинки микрозаймов

Займы 100000 рублей

Займ на год с плохой кредитной историей

Лучшие займы

Займ с большим лимитом

Займ денег

Займ для граждан СНГ

Займ без почты

Дебетовые карты

Карта Momentum

Банковские карты

Получить дебетовую карту в день обращения

Банк Авангард дебетовые карты для физических лиц

Карта для ребенка

Мультивалютная карта Альфа-Банк

Мудрость МКБ банк

Хоум кредит Польза

Мультикарта ВТБ снятие наличных

Кредитные карты

Кредитная карта сбербанк

Кредитная карта Тинькофф

Кредитная карта срочно без отказа

Кредитная карта с плохой кредитной историей онлайн

Кредитные карты все банки

Кредитная карта без проверки кредитной истории

Альфа банк 100 дней без процентов

Карта Райффайзен

Альфа банк кредитная карта

Кредитные карты проценты

ОСАГО и КАСКО

Осаго недорого

Е осаго

Полис осаго Ингосстрах

Ресо осаго

АльфаСтрахование осаго

Тинькофф страхование осаго

Макс осаго

Согаз осаго

Вск осаго

Депозиты

Ставки по вкладам на сегодня

Ставки по вкладам в Россельхозбанке

Еврооблигации

Открыть вклад в Москве

Оформить онлайн

Потребительские кредиты

Взять в кредит деньги

Почта банк кредит с онлайн заявкой

Кредит с плохой кредитной историей

Кредит наличными под залог автомобиля

Банк Санкт-Петербург кредитный калькулятор

Кредит 1

Потребительский кредит 1 миллион

Взять в кредит 100 тысяч рублей

Взять 3000000 в кредит

Кредит наличными на 20 лет

Ипотечные кредиты

Ипотека на вторичном рынке

Ипотека без первоначального взноса

Новинки ипотечных кредитов

Рефинансирование ипотеки

Ипотека на строительство дома

Ипотека для пенсионеров

Ипотека ДомКлик

Ипотека с плохой КИ

Ипотечные каникулы

Ипотека для самозанятых

Показать еще

Скрыть

Особенности поиска банка

Основные вехи сотрудничества прописываются в договоре. Он заключается на первых этапах оформления взноса. Необходимо тщательно изучить все его пункты. Там есть вся важная информация:

- по типу депозита;

- размеру процентной ставки;

- срокам начисления процентов;

- возможность досрочного закрытия вклад и другое.

На принятие решения могут оказать влияние разные факторы. Например, для тех, кто привык контролировать свои сбережения, лучшим вариантом может стать депозит с возможностью досрочного закрытия. Процентная ставка может быть значительно меньше, но владелец депозита сможет забрать его тогда, когда ему это необходимо.

Если процент, предлагаемый банком по вкладу, превышает на 5% ставку рефинансирования ЦБ РФ, то в силу вступает закон, облагающий доходы вкладчиков налогом 35%. Это очень важный фактор, его нужно обязательно учитывать.

Немаловажным плюсом любого банка является участие в программе страхования взносов. Все клиенты такой организации могут рассчитывать на частичную или полную компенсацию. Ее размер зависит от общей суммы инвестиций, но не может превышать 700000.

Помощник

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

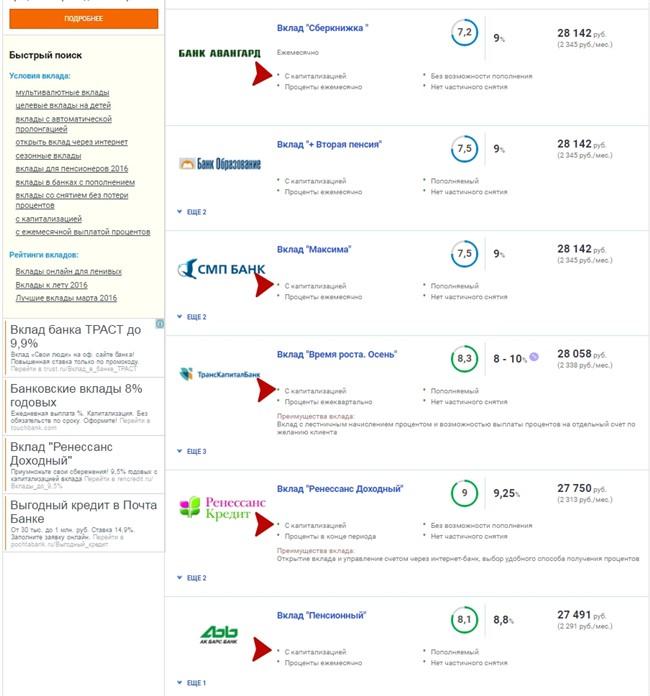

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Онлайн-калькулятор для быстрого подсчета процентов

Как рассчитать проценты по вкладу: Онлайн-калькулятор

Самый удобный и быстрый способ узнать сумму по процентам от внесенного депозита — это ее расчет на онлайн-калькуляторе сайта. Абсолютно ничего не нужно считать, следует просто подставить числа в определенные строки. После этого моментально произойдёт автоматический подсчет процентов. Все поля калькулятора подписаны, поэтому крайне сложно вписать число не в ту строку.

Калькулятор сайта может рассчитывать проценты по одной формуле или же предложить сразу несколько вариантов расчета. Если нужно срочно узнать свой возможный доход, то онлайн-калькулятор является самым оптимальным вариантом. Если же необходимо рассчитать проценты несколькими методами, то лучше делать это самостоятельно.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

В этом случае используется формула следующего вида:

S = (P x I x t / K) / 100

Обозначения:

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

Для расчета сложных процентов, которые применяются в случае капитализации в течение всего периода действия депозитного договора (каждый месяц, раз в квартал, ежедневно), нужно применить следующую формулу:

S = (P x I x j / K) / 100

Эти символы имеют следующее значение:

I – % ставка за год;

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Вклады с капитализацией процентов на счете по вкладу

Так как капитализация процентов на счете – выгодный способ максимизировать доход от вложения финансов, многие крупные банки предлагают именно такие программы размещения депозитов.

В Сбербанке: на данный момент на все продукты Сбербанка для депозитов физических лиц предусмотрена возможность ежемесячной капитализации процентов на счете. Наиболее высокая процентная ставка достигается при больших суммах и без возможности снятия средств и пополнения счета (так, например, максимальная процентная ставка по вкладу Сохраняй – до 5,5% годовых). Минимальная ставка устанавливается на сберегательных счетах с возможностью распоряжения финансами в любое удобное время

Примечание! Также дополнительно разработаны специальные продукты Сбербанк премьер: при открытии депозита на сумму от 1 млн. рублей максимальная процентная ставка – 5,91% годовых. Также предусмотрены специальные условия для пенсионеров и социальные вклады.

В ВТБ-24: градация процентных ставок по вкладам ВТБ-24 также зависит от возможности досрочного снятия средств в личных целях. Максимальная процентная ставка по вкладам: до 6,69% годовых без возможности пополнения и снятия (так, например, максимальная ставка по депозиту с возможностью распоряжаться финансами – 3,82%). Капитализация процентов на вкладе осуществляется автоматически при выборе способа начисления процентов на депозитный счет.

В других банках: в некоторых иных банках предложения по вкладам выгоднее, но имеются определенные ограничения. Так, например, большинство вкладов ГазпромБанк открываются с начислением процентов в конце срока без капитализации (в данном случае максимизация прибыли только при пролонгации). Альфабанк предлагает различные варианты вкладов, но при досрочном расторжении снижен расчет процентов: 0,005% годовых.

Какие бывают проценты по вкладам в банке

Когда вы открываете депозит в банке, вы можете выбрать, куда будут идти начисляемые проценты: они могут выводиться на карту или же прибавляться к сумме изначального вклада. Это значит, что он будет капитализироваться. Чтобы правильно посчитать проценты, нужно знать, какой именно вклад у вас открыт, потому что от типа депозита зависит формула расчета. Таким образом, возможны два варианта – простые и сложные проценты по вкладу.

Простые. Проценты, начисляемые по такому вкладу, будут отдельной суммой идти на счет, который вы откроете по условиям договора. Частота начислений (раз в месяц/полгода/год; выплата по окончании срока депозита) также оговаривается в самом договоре, периодичность выбирает вкладчик.

Сложные. Этот вариант используется для депозитов с капитализацией. Проценты складываются с начальной суммой вклада согласно предусмотренным договором срокам (обычно каждый месяц или раз в квартал), каждое последующее начисление идет на уже увеличившуюся массу вклада. Легко посчитать, что при таких условиях регулярно растет как сам депозит, так и проценты по нему.Вы можете и сами посчитать, что при всех равных условиях (одинаковой номинальной процентной ставке по вкладу, равной сумме депозита и сроке его действия), вклад с капитализацией способен принести вам большую прибыль

Обращайте на это внимание, когда будете выбирать предложение в банке

Что такое капитализация процентов?

Под термином «капитализация процентов» подразумевается начисления процентов по действующим договорам вклада не только на сумму собственных денежных средств клиента, но и на начисленные за прошлые периоды проценты. То есть при ежемесячном начислении процентов каждый следующий период сумма дополнительного дохода увеличивается.

Налогообложение: согласно действующему законодательству прибыль, полученная физическими лицами в виде процентов от размещения собственных средств в банке не подлежит налогообложению в установленных пределах:

- депозиты в рублях: процентная ставка не должна превышать ставку рефинансирования ЦБ РФ, действующую в периоде, за который будут начисляться данные проценты, более чем на 5 процентных пунктов;

- депозиты в иностранной валюте: процентная ставка не должна превышать 9% годовых.

Ставка рефинансирования ЦБ РФ в 2018 году установлена в размере 7,25 % (в период с 23 марта по 29 апреля).

Отличия от капитализации вкладов

Капитализация – суммирование начисляемых по вкладу процентов за определенный период с суммой собственных денежных средств физического лица, размещенной на банковском депозите.

Банки предлагают два варианты капитализации для депозитов физических лиц: капитализация процентов и капитализация вклада. Основное отличие между данными видами банковских продуктов заключается в том, что при процедуре капитализации вклада проценты начисляются на сумму первоначально внесенных денежных средств по окончанию срока действия договора депозитного счета или сразу выплачиваются клиенту. При капитализации процентов начисление процентов осуществляется ежемесячно на первоначально внесенные финансовые активы и начисленные за прошлые периоды проценты.

Облагаются ли вклады и доходы от них налогом

Мы знаем, что все доходы граждан облагаются налогом, но нужно ли платить этот налог за начисленные по вкладу проценты?

Министерство финансов часто говорит о вероятности подвести вклады населения под налог о доходе, но пока что к стандартным депозитам физических лиц это не относится.

Но следует учесть, что при конкретных условиях налог все же придется заплатить, если:

- процент по депозиту выше ставки Центробанка на 5 базисных пунктов;

- открыт вклад в валюте со ставкой свыше 9 % годовых.

Если хоть одно из условий удовлетворено, то придется посчитать налог на доход. Ставка составит 35 % для резидентов РФ и 30 % для нерезидентов с суммы, превышающей минимальные условия.

Предположим, что если ЦБ предлагает ставку в 8 %, вклад в банке равен 15 %, то тогда превышение (с учетом максимальной разницы в 5 пунктов) составляет 2 %. Именно эти 2 % и попадают под налогообложение.

Особенности вариантов начисления процентов по вкладу

При начислении процентов на вклад в конце срока, необходимая сумма добавляется к вашему депозиту в момент окончания договора.

При периодической системе проценты начисляются в конце указанного в договоре периода – месяца, квартала, полугодия. Полученная прибыль перечисляется банком на указанную вами карту или другой счет.

Вклады с капитализацией являются наиболее выгодным вариантом. Начисленные проценты остаются на счете, прибавляясь к сумме депозита. В результате дальнейшая прибыльность рассчитывается с учетом увеличившейся суммы на счете.

При открытии вклада с капитализацией каждый месяц и первоначальной суммой в размере 10 000 рублей под 5% годовых, вы получите следующую прибыльность:

- в первый месяц, продолжительностью в 30 дней, вы получите приблизительно 41 рубль;

- средства будут добавлены к основной сумме вклада, в результате чего его размер достигнет 10 041 рубля;

- в следующий месяц, продолжительностью в 31 день, проценты будут начислены на сумму в 10 041 рубль и составят уже приблизительно 42 рубля;

- полученные по процентам средства вновь прибавятся к вкладу и с их учетом будут происходить дальнейшие начисления.

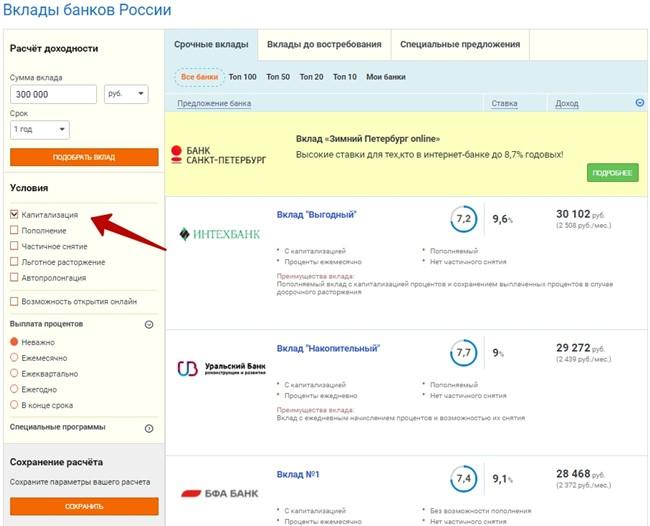

Найти предложения с максимальной прибыльностью можно, воспользовавшись сервисом Выберу.ру.

В первую очередь необходимо уточнить ваш регион в левом верхнем углу страницы, чтобы получить только актуальные предложения по месту пребывания.

Затем необходимо открыть раздел «Банки» и подраздел «Вклады».

Выбрать в меню «Быстрый поиск», которое расположено слева, фильтр «Капитализация».

После этого на странице останутся только вклады такого типа. Они расположены в порядке убывания выгодности для клиента.

Вы можете использовать дополнительные фильтры для уточнения критериев поиска.

Формула, как посчитать простые проценты от суммы вклада

Для здоровой экономики инфляция – обычный и даже необходимый процесс, который полезен и для производителей, и для потребителей. Однако если хранить деньги «под подушкой», их покупательная способность снизится. Избежать потерь можно, открыв вклад в банке. Финансовое учреждение получает средства, необходимые для его деятельности, а клиентам начисляет проценты за пользование их накоплениями. Предлагаем разобраться, в чем плюсы и минусы этого сотрудничества и как снять деньги с депозита, если возникла такая необходимость.

Чтобы понять, как посчитать годовой процент от суммы вклада с простым начислением, взгляните на эту формулу:

S = (P x I x t / K) / 100, где:

S — сумма начисленных процентов;

Р — вносимая сумма;

I — годовая процентная ставка по вкладу;

t — период, за который будут насчитаны проценты, в днях;

K — количество дней в году (год бывает и високосный).

Посчитать легко: клиент решил открыть депозит простого типа, внес 100 тысяч рублей на 1 год под 11,5 % годовых. Посчитаем и узнаем, что при окончании срока вклада человек получит доход в размере (100 000 х 11,5 х 365/365)/100 = 11 500 рублей.

Какие вклады облагаются налогом?

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

В 2018 году останется неизменной ставка по вкладам, не облагаемая налогом. Она соответствует формуле «Ключевая ставка ЦБ + 5%». Это значит, что при ключевой ставке в 8,25%, введенной Центробанком в начале года для привлечения клиентов, максимальный доход по вкладам, за который не придется платить налог, — 13,25%. Прибыль выше этого значения будет облагаться налогом. Для информации: при превышении ключевой ставки ЦБ налог на вклады может доходить до 35 %. Однако превышать этот порог невыгодно самому банку, потому что он сам вынужден будет платить отчисления в Агентство страхования вкладов по повышенной ставке.

Как посчитать проценты от суммы вклада через онлайн-калькулятор

До того, как посчитать проценты от суммы вклада (за месяц, за год или за квартал), нужно уточнить основные условия: периодичность начисления процентов и вид начислений (простой/сложный). Только потом переходите к расчетам.

Как пользоваться калькуляторами?

Самый удобный и простой вариант – посчитать процент на специальном калькуляторе на сайте банка, где вы открыли или собираетесь открыть вклад. В разделе «Вложить и заработать» выберите «Вклады». Там вам откроется страница со всеми возможными предложениями. Как только вы выберете какой-то вариант, вам откроется онлайн-калькулятор, в котором вы и сможете все посчитать. Туда нужно ввести сумму, годовую ставку (обычно вводится автоматически), срок вклада, а затем провести расчет.

Если вам удобнее посчитать вручную, то на калькуляторе сначала введите сумму депозита, умножьте на годовую ставку, а далее на количество дней, в течение которых вклад будет действовать. Полученное число поделите на 100, затем на количество дней в году, и результат будет показывать доход по депозиту.

Расчет годовых процентов по кредиту

Все намного сложнее с кредитами. Здесь два способа начисления процентов:

- дифференцированный;

- аннуитетный.

Если с дифференцированным методом можно разобраться, то по аннуитету научиться вычислять суммы процентов за любой период не получиться. Только с помощью кредитного калькулятора. Этот способ родился в недрах ипотечного кредитования.

Однако сегодня не только ипотека, но и обычные займы погашаются по этому алгоритму, что затрудняет кредиторам возможность самостоятельно вести расчеты и, главное, делает невыгодным досрочное погашение кредита. Пример показывает Сбербанк, где все кредитные линии предусматривают аннуитетный способ погашения займов.

Для тех, кто попытается разобраться в этой сложной системе, советуем посмотреть статью «Аннуитетные и дифференцированные платежи» на нашем сайте. Остальным напомним порядок уплаты задолженности по кредиту дифференцированным способом.

Для конкретного расчета возьмем следующие цифры:

- сумма займа 125 000 руб.;

- срок действия договора 12 месяцев;

- ставка — 10 процентов годовых.

За первый месяц кредитору нужно выплатить банку тело кредита в сумме 124 964 руб. (125 000 / 36). За пользование ссудой необходимо платить проценты (расчет ведется по формуле простых процентов по вкладам, поэтому отдельно приводить ее нет необходимости). Их сумма составит 1061 руб. 64 коп. ((125 000 х 10,0 х 31 / 365) / 100) (арифметическое действие 31 / 365 можно заменить на 1 / 12, где дни переведены в месяцы).

После уплаты половины кредита, сумма процентов составит 530 руб. 82 коп. ((62 500 х 10,0 х 31 / 365) / 100). Это ровно в два раза меньше.