Как увеличить себестоимость продукции

Содержание:

- Другие методики расчета себестоимости

- Пример эффективного снижения затрат на себестоимость продукции

- Условия снижения себестоимости продукции и факторы, влияющие на данный процесс

- Порядок определения себестоимости реализованной продукции

- Рост — себестоимость — продукция

- Транспортные расходы надо внимательно считать

- Полная себестоимость проданной продукции строка в балансе

- Как рассчитать полную себестоимость продукции – формула

- Показатель самоокупаемости

- Чем чреваты минуса?

- zakondostatka.ru

- Снижение себестоимости продукции

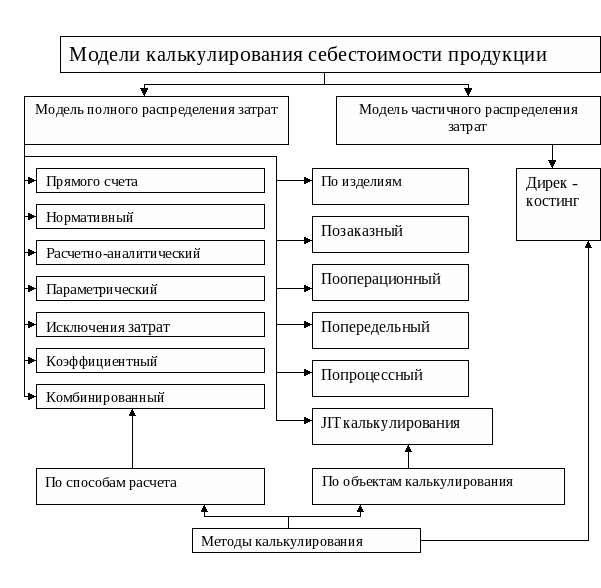

Другие методики расчета себестоимости

Нормативный метод

Суть методики состоит в составлении предварительной калькуляции затрат согласно определенным установленным нормам.

В дальнейшем ведется учет изменений и отклонений от этих норм.

Может оказаться, что фактическая себестоимость окажется ниже или выше нормативной.

В первом случае это свидетельствует об экономии сырья, труда и энергии. Во втором — о превышении запланированных затрат.

Но такой результат не всегда будет иметь негативное значение.

Увеличение затрат может быть временным, связанным с повышением квалификации и переподготовкой сотрудников, освоением новой продукции, модернизацией производства и т. д.

Пересмотра норм в таком случае не требуется, в дальнейшем отклонения от них сведутся к минимуму.

Нормативный метод опирается на следующие принципы:

- на весь ассортимент товаров или услуг составляется предварительная калькуляция. По действующим на тот момент нормам;

- все отклонения от норм в ту или иную сторону учитываются и документируются в течение всего отчетного периода;

- фактические затраты (прямые и косвенные) подразделяются на соответствующие нормам, отклоняющиеся от них и измененные в соответствии с новыми технико-экономическим условиями.

- Фактическая себестоимость каждого изделия складывается из суммирования затрат по нормам, а также изменений и отклонений от них.

Попроцессный метод

Такой способ удобно применять на тех предприятиях, где ограниченный ассортимент выпускается большими партиями, практически отсутствуют полуфабрикаты и незавершенное производство, а сам производственный процесс относительно непродолжителен.

Чаще всего такими оказываются транспорт, добыча полезных ископаемых и энергетика.

Формула проведения калькуляции в таком случае будет предельно простой и укладывающейся всего в одну формулу: необходимо разделить все произведенные затраты на количество единиц произведенной продукции.

Но необходимо, чтобы значения были взяты за один и тот же период, как правило за год.

В результате получается усредненный вариант себестоимости типовой единицы.

Попередельный метод

Такой способ калькуляции применим там, где производство состоит из последовательных стадий превращения исходного сырья в конечный продукт через серию полуфабрикатов.

Каждая такая стадия получает наименование передела. Примерами могут служить целлюлозно-бумажная промышленность, нефтехимия, производство стройматериалов, лесозаготовка и т. д.

Особенностью этих отраслей будет высокая степень независимости переделов друг от друга.

Произведенный на одной стадии полуфабрикат может быть задействован на следующей ступени производства не сразу, а спустя некоторое время.

Именно поэтому удобно сначала подсчитать себестоимость полуфабрикатов на каждой из стадий, а затем просуммировать их для получения значения уже для единицы полностью готового продукта.

То есть за объект учета при калькуляции берется не конечный продукт — а результат определенного передела.

Позаказный метод

Для предприятий, где продукция производится в единичных экземплярах или небольшими партиями, используется позаказная методика калькуляции себестоимости.

Примерами отраслей могут служить судостроение, ВПК, автомобилестроение, оперативная полиграфия, предоставление аудиторских и консалтинговых услуг.

Уникальная продукция выпускается только по специальным заказам.

Объектом учета выступает конкретный заказ. Прямые расходы подсчитываются согласно калькуляции именно в рамках задания, а косвенные — согласно существующим ставкам распределения.

Как только заказ закрывается, прекращается отгрузка материалов и оплата труда исполнителей.

Себестоимость единицы продукции в рамках разных заказов будет различаться.

Анализ этих показателей позволит определить оптимальный объем партии для достижения необходимого уровня рентабельности.

Себестоимость — важный экономический показатель, без расчета которого невозможно ни оценить эффективность бизнеса, ни строить дальнейшие планы по его развитию, ни принимать оперативные управленческие решения.

Выбор того ли иного метода проведения вычислений зависит от специфики отрасли и условий конкретного производства.

Пример эффективного снижения затрат на себестоимость продукции

В структуре концерна «Высоковольтный союз» была создана рабочая группа, целью которой стало повышение эффективности бизнес-процессов предприятия и снижение себестоимости продукции. На первом этапе своей деятельности специалисты изучили структуру себестоимости и определили, что большая часть средств предприятия тратится на материалы (25 %, из них 40 % – на цветные металлы и 30 % – на листовой металлопрокат), комплектующие (15 %, из них 10 % – на камеры для вакуумных выключателей) и зарплату рабочих (20 %, включая страховые и пенсионные выплаты).

Далее команде предстояло разработать план оптимизации обозначенных статей расходов. Одним из первых было реализовано предложение по снижению закупочных цен через обновление системы мотивации специалистов отдела снабжения.

Менеджеры сумели добиться небольшой скидки на материалы, но только при условии заказа более крупных партий. В результате снизилась оборачиваемость запасов и дебиторской задолженности, а расходы на оплату труда, наоборот, возросли. Эти негативные последствия свели на нет первоначальный положительный эффект.

После этого была предпринята попытка сэкономить на закупках, заключив контракт с другим поставщиком. Контрагент оказался недобросовестным: он несколько раз нарушил условия договора, откладывая поставку и предоставляя товар ненадлежащего качества. Сотрудничать с этой компанией далее не представлялось возможным, и концерт возобновил работу с предыдущим партнером.

Следующим шагом стала разработка программы оптимизации себестоимости, основанной на принципах менеджмента качества и рационального использования ресурсов. Предполагалось (по возможности) устранить узкие места в технологических цепочках как на производстве, так и в рамках других бизнес-процессов.

Также проводились мероприятия по увеличению оборачиваемости запасов и внедрению эффективных методов управления оборотным капиталом.

В рамках данной программы использовались такие методы, как формирование унифицированной базы составляющих продукта и автоматизация всех управленческих процессов (создания чертежей, составления отчетов и т. д.). Спустя полгода предпринятые меры дали ощутимый результат: организация, которая в течение двух лет работала в убыток, согласно последнему годовому отчету вышла в плюс.

Не забывайте: когда началась реализация плана по снижению затрат, ход работ необходимо регулярно контролировать. Если пустить всё на самотек, вряд ли результаты будут положительными. Отслеживание эффективности всех мероприятий потребует от руководителя времени и сил, но зато он будет отчетливо понимать, какие изменения действительно стимулируют положительную динамику.

Техника НТКЗЯ – беспрецедентный двигатель бизнес-процессов:

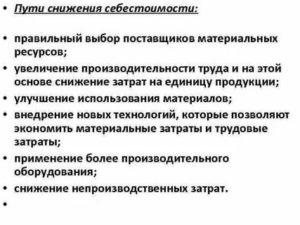

Условия снижения себестоимости продукции и факторы, влияющие на данный процесс

Уменьшение расходов особенно важно на начальных этапах существования бизнеса. В этот период руководителям необходимо сосредоточиться на том, чтобы закрепиться на рынке, предлагая аудитории качественную продукцию, и при этом вывести предприятие на самоокупаемость

Впрочем, для компаний с богатым опытом и даже для международных корпораций снижение себестоимости продукции тоже является одним из способов увеличения прибыли.

Можно выделить следующие условия уменьшения себестоимости товаров:

- Контроль финансовой стороны деятельности каждого подразделения организации.

- Повышение продуктивности сотрудников руководящего звена, которая выражается в своевременном принятии выгодных для компании решений.

- Получение реальных сведений о расходах, необходимых для грамотного составления бюджета.

- Использование методов гибкого ценообразования с целью расширения возможностей компании и формирования резервов.

- Владение полезной информацией о рыночной цене собственного товара и продукции конкурентов.

- Организация выпуска изделий надлежащего качества с меньшими издержками и их продажа по более низкой цене.

Стоимость продукции зависит от многих аспектов, которые условно делят на две категории:

- Внутрипроизводственными называют те факторы, которые руководство предприятия может изменить в процессе управления. Речь идет о модернизации производственного процесса, улучшении организации труда, мотивации сотрудников и т. д.

- Внепроизводственными – те, которые не поддаются прямому влиянию. Это могут быть цены на материалы, тарифы на воду и электричество, налоговые ставки, природные условия и т. д.

Чтобы снизить стоимость товара, необходимо сначала разобраться в её структуре, то есть определить долю каждой статьи расходов.

Важно помнить, что структура себестоимости не является постоянной. На неё влияют такие факторы, как:

- Специфика производства. В этом смысле все отрасли можно разделить на трудоемкие (большая часть средств уходит на оплату труда), материалоемкие (доминируют материальные затраты), фондоемкие (большой удельный вес амортизации) и энергоемкие (требующие максимальных затрат на энергию).

- Ускорение научно-технического прогресса. Этот фактор оказывает влияние на различные аспекты производства, в частности, вызывает уменьшение доли затрат на заработную плату.

- Степень концентрации, специализации и кооперирования бизнеса.

- Инфляция и изменение процентной ставки по кредитам.

- Географические особенности.

Структуру себестоимости можно охарактеризовать с помощью следующих показателей:

- соотношение между живым и овеществленным трудом;

- доля каждой отдельной статьи в общей сумме расходов;

- соотношение различных видов затрат: постоянных и переменных, основных и накладных, прямых и косвенных, производственных и коммерческих.

Понимание структуры позволяет выявить возможные методы снижения себестоимости выпускаемой продукции. Прежде всего речь идет об экономии в рамках основных статей расходов.

Цена = Себестоимость:

Порядок определения себестоимости реализованной продукции

Готовая продукция отражается в балансе (при реализации) по фактической производственной себестоимости. Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного месяца, когда достоверно известны все понесенные за месяц расходы.

Движение готовой продукции (оприходование, отгрузка) происходит в течение месяца. В связи с этим для текущего учета необходима условная оценка продукции по так называемой учетной цене. В качестве учетной цены может выступать плановая себестоимость, свободная отпускная цена, фактическая себестоимость или свободная розничная цена.

Сумма отклонений рассчитывается на основании процента отклонений фактической себестоимости продукции от учетной цены. Процент отклонений (X) определяется по формуле:

Х = ( О+Оi )/( П+Пi ) * 100%,

где: О — сумма отклонений на остаток готовой продукции на складе на начало месяца;

Оi — сумма отклонений по продукции, поступившей на склад в течение отчетного месяца;

П — остаток готовой продукции на складе на начало отчетного месяца по учетным ценам (остаток на начало месяца (Сн) по счету 43); Пi — поступление готовой продукции из производства на склад по учетным ценам (обороты за отчетный месяц (Об/д) по счету 43).

Положительные или отрицательные отклонения показывают соответственно перерасход или экономию, допущенные предприятием в процессе изготовления продукции. Отклонения учитываются на тех же счетах, что и готовая продукция: перерасход отражается дополнительной проводкой, а экономия — красным сторно.

Готовая продукция, как правило, учитывается на активном счете 43 «Готовая продукция». Учет на этом счете ведется по фактической производственной себестоимости.

Поступление готовой продукции на склад отражается бухгалтерскими проводками по дебету активного счета 43 «Готовая продукция» и кредиту активного счета 20 «Основное производство».

Для учета выпущенной из производства продукции (сданных работах, оказанных услугах) и определения отклонений ее фактической себестоимости от стоимости ц учетным ценам предприятия могут использовать синтетический счет 40 «Выпуск продукции (работ, услуг)»

По дебету этого счета отражается фактическая производственная себестоимость выпущенной из производств* продукции (работ, услуг), а по кредиту — нормативная (плановая) себестоимость произведенной продукции.

Бухгалтерские проводки по реализации готовой продукции при использовании счета 40 «Выпуск продукции (работ, услуг)» будут выглядеть следующим образом:

дебет счета 43 «Готовая продукция» и кредит счета 40 «Выпуск продукции (работ, услуг)» — оприходование готовой продукции по нормативной (плановой) себестоимости;

дебет счета 40 «Выпуск продукции (работ, услуг)» и кредит счета 20 «Основное производство» — списание фактической себестоимости выпущенной из производства продукции.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяют отклонение фактической производственной себестоимости изготовленной продукции от нормативной, которое определяет перерасход или экономию.

Экономию, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируют следующей записью:

дебет счета 90 «Реализация» и кредит счета 40 «Выпуск продукции (работ, услуг)».

Перерасход, т.е. превышение фактической себестоимости над нормативной, списывают в затраты:

дебет счета 90 «Реализация» и кредит счета 40 «Выпуск продукции (работ, услуг)».

Счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо на отчетную дату не имеет.

Рост — себестоимость — продукция

|

Анализ состава налогов предприятия. |

Рост себестоимости продукции, уменьшение объема продаж, выплата штрафов и пени, убытки от списания долгов, увеличение суммы льготируемой прибыли и налога на-имущество способствовали сокращению суммы налогооблагаемой прибыли.

Основными факторами роста себестоимости продукции в Миннефте — проме ( это в значительной мере характерно и для газовой промышлен — ности) являются расходы на искусственное воздействие на пласт амортизационные отчисления; затраты на сбор и транспорт нефти, на содержание и эксплуатацию оборудов ания; отчисления на геологоразве — дочные работы.

Таким образом, рост себестоимости продукции обусловлен ростом цен на ресурсы и услуги при снижении ресурсоемкое выпуска продукции.

Таким образом, рост себестоимости продукции обусловлен ростом цен на ресурсы и услуги при снижении ре-сурсоемкости выпуска продукции.

Это приводит к росту себестоимости продукции и услуг и снижению конкурентоспособности организации. По мере развития рыночных отношений необходимо учитывать при планировании новые виды затрат, связанные с участием работников в прибылях и капитале организации.

Важнейшей причиной убыточности является рост себестоимости продукции.

Следовательно, доля внешних факторов Ъ росте себестоимости продукции данного предприятия составляет 91 4 % ( 3225 / 3528 х JOO), а внутренних — 8 6 % ( 303 / 3528 х 100), что нужно учитывать при анализе прибыли и других показателей.

Оборотные средства, полученные за счет подорожавшего кредита, ведут к росту себестоимости продукции. Цена на нее повышается, усиливая инфляцию. Предприятия стремятся учесть в ценах ускоренный рост затрат. Отсюда рост цен способствует постоянному спросу на кредитные ресурсы, и как следствие — увеличению цены кредита.

Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

Факторный анализ прибыли, проведенный в предыдущем параграфе, выявил отрицательное влияние роста себестоимости продукции в размере 1269 тыс. руб. Анализ в системе директ-костинг раскрывает, за счет каких видов издержек снижается прибыль.

Таким образом, план по уровню рентабельности недовыполнен в основном за счет роста себестоимости продукции и замедления оборачиваемости средств.

Факторный анализ прибыли, проведенный в предыдущем параграфе, выявил отрицательное влияние роста себестоимости продукции в размере 1269 тыс. руб. Анализ в системе директ-костинг раскрывает, за счет каких видов издержек снижается прибыль.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Транспортные расходы надо внимательно считать

Любую производственную деятельность невозможно представить без транспортных расходов: постоянно необходимо что–то привозить/увозить. Поговорка нашего народа говорит, что «за морем телушка полушка, да рубль перевоз». (Полушка – ¼ копейки).

Решить потребность в транспорте можно следующими способами:

- Найм. Наиболее дорогое решение проблемы.

- Аренда конкретных транспортных средств.

- Лизинг необходимой автомобильной техники, других механизмов. То есть, взять технику в долгосрочную аренду с правом ее последующего выкупа.

- Покупка техники в кредит или за полную стоимость (надо иметь свободные средства).

Каким способом уменьшать транспортные расходы и тем самым увеличить норму прибыли – решать предпринимателю после всестороннего анализа производственного процесса, проведения математических расчетов и получения конкретных числовых показателей. А числа лучше всяких слов умеют «говорить» за тот или мной способ.

Полная себестоимость проданной продукции строка в балансе

р.

45 990,00 76 689,30 3.2 Полная себестоимость реализации, тыс. р. 252 354,86 318 314,55 45 990,00 + 245 672,45 – 39 307,59 76 689,30 + 381 513,55 – 139 888,30 Суммы в отчете о финансовых результатах будут такими.

Таблица 8 – Выдержка из отчета о финансовых результатах (метод полной себестоимости) Название строки Номер строки Сумма, тыс. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус. При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет.

Часто это прописывается в учетной политике.

Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами. Основной принцип расчета себестоимости это последовательность.

Поэтапно делаем все необходимые расчеты на основании нормативов, созданных для отдельных видов производства. Обобщенный тип формулы имеет следующий вид.

Обобщенный тип формулы расчета полной себестоимости имеет следующий внешний вид, который важно принимать во внимание. ПС = производственные затраты + непроизводственные расходы.

Производственные затраты: Себестоимость = Материальные расходы + Отчисления по амортизации + Расходы на выплату заработной платы + Общие расходы.

Себестоимость производственного характера может быть подсчитана на основании следующей формулы.

Расчет себестоимости продукта, который был реализован, осуществляется по следующему принципу: СП = ПС + расходы коммерческого характера – остатки продукции, которая не была реализована.

АУП + А + СВ + ППР + СР + ТР + ПСР, где: СМР – материально-сырьевые расходы; ПФ – потраченные в производстве полуфабрикаты; ТЭР – топливно-энергетические расходы; ЗОП – зарплата персонала основных и вспомогательных производств; ЗАУП – зарплата административно-управленческого персонала компании; А – начисленная величина амортизации используемых ОС; СВ – величина начисленных страховых взносов; ППР – величина всех прочих производственных расходов; СР – сумма сбытовых расходов; ТР – транспортные расходы; ПСР – величина прочих сбытовых расходов

АУП + А + СВ + ППР + СР + ТР + ПСР, где: СМР – материально-сырьевые расходы; ПФ – потраченные в производстве полуфабрикаты; ТЭР – топливно-энергетические расходы; ЗОП – зарплата персонала основных и вспомогательных производств; ЗАУП – зарплата административно-управленческого персонала компании; А – начисленная величина амортизации используемых ОС; СВ – величина начисленных страховых взносов; ППР – величина всех прочих производственных расходов; СР – сумма сбытовых расходов; ТР – транспортные расходы; ПСР – величина прочих сбытовых расходов.

Как рассчитать полную себестоимость продукции – формула

Мы определились, что полная себестоимость продукции – это все затраты предприятия. Следовательно, чтобы сделать правильный расчет, необходимо просуммировать все издержки. Для этого используется следующая общая формула расчета полной себестоимости продукции:

Себестоимость полная = ПС + СР, где:

ПС – это величина производственной себестоимости, а СР – объем сбытовых расходов.

Приведенная формула является обобщенной и понятна тем, кто уже сталкивался с калькулированием продукции. Если же вы не знаете, из чего складываются слагаемые, ознакомьтесь с развернутой формулой, которая выглядит так:

Себестоимость полная = СМР + ПФ + ТЭР + ЗОП + ЗАУП + А + СВ + ППР + СР + ТР + ПСР, где:

СМР – материально-сырьевые расходы;

ПФ – потраченные в производстве полуфабрикаты;

ТЭР – топливно-энергетические расходы;

ЗОП – зарплата персонала основных и вспомогательных производств;

ЗАУП – зарплата административно-управленческого персонала компании;

А – начисленная величина амортизации используемых ОС;

СВ – величина начисленных страховых взносов;

ППР – величина всех прочих производственных расходов;

СР – сумма сбытовых расходов;

ТР – транспортные расходы;

ПСР – величина прочих сбытовых расходов.

Пример расчетов полной себестоимости ГП

Чтобы было понятно, чему равна полная себестоимость продукции предприятия, рассмотрим пример на конкретной организации. Предположим, компания изготавливает электрооборудование. Произведенные за период расходы приведены в таблице ниже. Сделаем калькулирование продукции двумя способами – по полной себестоимости, а также сокращенной. В конце проведем расчет финпоказателей от деятельности.

Таблица экономических показателей для расчетов

| Наименование показателя | Значение в руб. |

| Материально-сырьевые издержки в руб. | 75000 |

| Трудовые в руб. | 160000 |

| Общепроизводственные в руб. | 25000 |

| Общехозяйственные в руб. | 40000 |

| Совокупный объем производства в шт. | 50 |

| Совокупный объем сбыта в шт. | 40 |

| Конечная цена одной единицы продукции в руб. | 11000 |

Таблица калькуляции себестоимости – расчет сделан двумя способами

| Наименование показателя | Вариант полной себестоимости | Вариант сокращенной себестоимости |

| Материально-сырьевые издержки в руб. | 75000 | 75000 |

| Трудовые в руб. | 160000 | 160000 |

| Общепроизводственные в руб. | 25000 | 25000 |

| Общехозяйственные в руб. | 40000 | — |

| Общая величина себестоимости ГП в руб. | 300000 | 260000 |

| Единичная себестоимость ГП в руб. (на 1 шт.) | 6000 (300000 / 50) | 5200 (260000 / 50) |

| Величина себестоимость проданной ГП в руб. | 240000 (6000 х 40) | 208000 (5200 х 40) |

| Величина себестоимости остатков ГП на конец периода в руб. | 60000 (6000 х 10) | 52000 (5200 х 10) |

Таблица расчета прибыли по производственной деятельности организации

| Наименование показателя | Расчет исходя из полной себ/с | Расчет исходя из сокращенной себ/с |

| Общая величина реализационной выручки в руб. | 440000 | 440000 |

| Определенная себестоимость ГП в руб. | 240000 | 208000 |

| Величина ВП (валовой прибыли) в руб. | 200000 | 232000 |

| Величина сбытовых расходов в руб. | — | 40000 |

| Величина ЧП (чистой прибыли) от реализации. Использована формула расчета полной себестоимости по балансу и форме 2 | 200000 | 192000 |

Таким образом, из примера видно, что полная себестоимость реализованной продукции позволяет учесть все понесенные расходы предприятия и более точно установить показатель цены, чтобы получить в конечном итоге большую прибыль.

Показатель самоокупаемости

Еще одним важным экономическим показателем деятельности является коэффициент самоокупаемости – отношение денег, полученных за реализованную продукцию, к понесенным расходам при производстве товаров. Данную величину также называют коэффициентом покрытия текущих затрат.

Этот показатель составляет оценку способности предприятия за счет доходов от реализации продукции перекрывать свои текущие расходы. Самоокупаемость означает, что каждый рубль, затраченный на производство и реализацию продукции, покрывается выручкой.

Внимание: Чтобы сделать положительные выводы о самоокупаемости предприятия значение этой величины должно быть меньше 1,2.

Чем чреваты минуса?

1С не гарантирует корректный расчет себестоимости по РАУЗ при наличии отрицательных остатков на регистре «УчетЗатратРегл», на счетах 10.*, на регистре учета МПЗ.

Это проявляется в том, что по 20-му счету выдаются большие суммы оборотов — миллионы или даже триллионы. А также в большом количестве итераций при расчете себестоимости.

Когда впервые видите такую ситуацию, она может привести Вас к панике, т.к. совершенно непонятно, как с нею бороться, а система решения линейных уравнений в РАУЗ имеет очень сложный код, чтобы в него залезать. Поэтому я в первый раз сделал предположение, что причина такого поведения в отрицательных остатках, и нужно заменить их нулями. Оно оправдалось, так и есть.

zakondostatka.ru

/ / 26.04.2020 1,122 Views Средства на депозитных счетах, открытых с целью получения дохода, в строке 1250 не показываются. В зависимости от срока депозита их отражают либо по строке 1170 (долгосрочные), либо по строке 1250 (краткосрочные) баланса.

Стоимость средств в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на отчетную дату. Для заполнения этой строки используют данные об остатках денежных средств организации, отраженные в банковских выписках и кассовой книге.

Также в строку 1250 баланса вписываются денежные эквиваленты организации.

Себестоимость продаж»]

Себестоимость продаж строка 2120 с примерами

Строка 2200 «Прибыль (убыток) от продаж» По строке 2200 отражается: Минус Минус Данная сумма должна быть идентична результату, сформированному на субсчете 90 «Прибыль (убыток) от продаж».

Инфо Если не

Полная себестоимость в балансе строка

Отчете о финансовых результатах определены в п.

п. 18, 19 ПБУ 10/99 и п. п. 16, 23 ПБУ 2/2008.

В частности: — расходы признаются с учетом их связи с поступлениями (например, себестоимость выполнения работ признается одновременно с признанием в составе доходов выручки от их реализации); — если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, то они признаются в Отчете о финансовых результатах путем их обоснованного распределения между отчетными периодами; — если организацией — субъектом малого предпринимательства выручка от продажи продукции и товаров признается не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, а после поступления оплаты, то и расходы признаются после погашения задолженности.Следует

Стр 15 из 16 По строке 2120 отражается: Минус Минус Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Строка 2100 «Валовая прибыль (убыток)» По строке 2100 отражается: Минус [] Строка 2210 «Коммерческие расходы» По строке 2210 отражается: Организации,

Как определить себестоимость продаж по балансу

— — Если стоимость ценностей, работ или услуг выражена в условных денежных единицах или иностранной валюте (например долларах США или евро), расходы отражают по тому курсу валюты, который действует на день их признания в учете (например на момент приемки результатов работ, услуг).

Их отражают исходя из наиболее ранней даты: — на день погашения задолженности перед поставщиком; — на день составления бухгалтерской отчетности.

На возникшие курсовые разницы увеличивают (отрицательные) или уменьшают (положительные) кредиторскую задолженность перед поставщиком.

Снижение себестоимости продукции

Себестоимость – это издержки производства: сумма, потраченная на изготовление товара и его продвижение на рынке. От себестоимости зависит наценка: сколько сверх цены производства нужно получить при продаже, чтобы предприятие было финансово выгодным для своих владельцев? Размер наценки ограничен, потому что стоимость товара должна соотноситься со средним прайсом на рынке.

Нетрудно рассчитать, какую прибыль получит предприятие, если себестоимость одной шариковой ручки, допустим, 10 рублей, а средняя рыночная цена этого товара – 100 рублей. А если при той же рыночной цене себестоимость – 90 рублей? Поэтому производители стремятся снизить сумму затрат на создание товаров.

Начинающим предприятиям нужно закрепиться на рынке, как можно быстрее достичь уровня самоокупаемости. Для этого приходится бороться не только за качество товаров, но и за их привлекательную розничную и оптовую цену, низкую себестоимость. Компании, которые уже давно на рынке, стремятся удержать свои позиции, для этого тоже приходится оптимизировать стоимость производства.

Предприятиям приходится бороться не только за качество товаров, но и за их привлекательную розничную и оптовую цену, низкую себестоимость.

«Потребительские кооперативы, которые заняты производством товаров, заинтересованы в снижении их себестоимости не меньше коммерческих организаций.

Цель потребительского кооператива – предоставление участникам качественных товаров и услуг на выгодных условиях.

О каких выгодных условиях может идти речь, если итоговая стоимость товаров окажется выше рыночной из-за больших расходов на производство?»

Цели снижения себестоимости товаров

Предприятия могут стремиться к снижению себестоимости товаров по разным причинам:

- Обеспечение конкурентоспособности за счет снижения розничной цены.

- Оптимизация расходов предприятия, повышение его прибыльности.

- Создание финансовых и сырьевых резервов за счет гибкого ценообразования.

Для кооперативов низкая себестоимость – вопрос целесообразности существования всей организации. Как только товары становятся дороже рыночных или равными с ними в цене, пайщикам не имеет смысла делать взносы за членство в кооперации.

Особенности ценообразования в потребительских кооперативах

Одно из преимуществ потребительских кооперативов – доступ к качественным товарам по выгодным ценам, а также возможность влиять на ценообразование.

Поскольку кооперации создаются для удовлетворения потребности участников в определенных товарах, а торговля, извлечение прибыли – важная, но не главная задача, принцип ценообразования у потребительских кооперативов отличается от ценообразования коммерческих предприятий.

Потребительские кооперативы могут использовать две модели ценообразования: рыночную или кооперативную. Рыночный принцип подразумевает, что финансирование всего предприятия осуществляется за счет наценки на конечный продукт. Поэтому цена складывается из себестоимости товара и рыночной наценки, которая необходима для покрытия транспортных издержек, выплаты зарплат, оплаты складов и прочего.

«Кооперативная схема ценообразования исключает прибыльную наценку на конечный продукт: товары продаются участникам по себестоимости. Аренда, транспорт, труд наемных работников оплачивается из целевых и членских взносов пайщиков».

Преимущество рыночного ценообразования в том, что оно привычно и понятно. Иногда людям проще заплатить розничную стоимость, чем вникать в планирование потребления и систему кооперативных взносов.

Кооперативное ценообразование – прозрачное, любой пайщик может запросить информацию о структуре цены.

К тому же, если кооператив извлекает прибыль из продажи своих товаров, полученные средства разделяются между пайщиками: они получают доход.

Клюшка для гольфа в глухой тайге не стоит и рубля, даже если это товар от лучшего бренда.

Но профессиональные спортсмены согласны платить за снаряжение для гольфа большие деньги: даже плюс 200% от себестоимости, если экипировка поможет им выиграть.

Покупатели не знают ни себестоимости товаров в магазинах, ни размеров наценки. Пайщики в курсе себестоимости, поэтому, даже если кооператив выбирает рыночную схему ценообразования, наценка в размере 100% невозможна.