Как заработать на кредитной карте абсолютно законным образом

Содержание:

- Как можно заработать в интернете от 1000 до 2000 рублей ежедневно и вывести их на банковскую карту

- Возможен ли заработок на кредитке

- Как использовать?

- Кредитные карты — внимание на льготный период кредитования и кэшбэк

- Как банки зарабатывают на кредитных картах?

- Выбираем товар

- Почему выгоднее пользоваться дебетовыми картами, а не депозитом

- Простая схема, как заработать на кредитных картах

- Инвестирование собственных средств

- Деньги назад

- Зачем банки делают кешбэк?

- Схема заработка на банковских офферах

Как можно заработать в интернете от 1000 до 2000 рублей ежедневно и вывести их на банковскую карту

Для начала расскажем вам как заработать деньги в интернете, уделяя процессу всего несколько часов в день. Примерно за 2 недели можно пополнить свой бюджет на 20 000 рублей. Для этого можно использовать два способа, а именно:

Преимущества игры: высокая доходность, быстрая окупаемость, значительный резервный фонд, стабильность выплат на протяжении 7 лет, круглосуточная поддержка. Зачем откладывать на завтра то, что можно заработать уже сегодня?

- партнерские программы с использованием не безизвестной доски объявлений «Авито»;

- работая с заказчиком в удаленном режиме через интернет.

В первом случае есть существенный плюс. Вы сможете найти клиента на предоставляемые услуги или покупателя на товар абсолютно бесплатно. Нужно просто подавать объявления с соответствующей информацией. К примеру вы имеете определенные навыки в создании сайтов или можете помочь в их разработке. Такие мастера очень ценятся. Можно просто подать объявление и ждать звонка с предложением о работе.

А можно предложить свои услуги компании или заказчику. Вы будете искать для них клиентов, а они в свою очередь перечислять вам от 10 до 20 % от стоимости оказанных услуг. К примеру компания выручит 20 000 рублей. Ваш доход соответственно составит от 2000 до 4000 рублей.

Во втором случае необходимы навыки для работы в режиме онлайн. Многие заказчики нуждаются в пользователях, которые будут размещать рекламу или подключать сайты к Яндекс.маркету, загружать товары в интернет магазины и т.д. Такой труд порой оценивается в несколько тысяч рублей, а по времени не занимает больше нескольких часов. Потенциальных заказчиков можно также искать на знакомом Авито или воспользоваться биржами фриланса.

Возможен ли заработок на кредитке

Доход от кредитной карты может получить любой держатель, если подключены определенные функции:

- Беспроцентный период. Грейс-период по кредиткам составляет 30-60 дней, а по некоторым банковским продуктам он доходит до 100-120 дней. Суть в том, что можно тратить деньги по кредитной карте и не платить проценты при условии, что долг будет возвращен банку до окончания льготного срока. Если нарушить это условие, то на задолженность станут начислять проценты, как при обычном кредите. Чаще всего беспроцентный срок действует только при проведении безналичных расчетов, и как только фиксируется снятие наличных, льготный период прерывается.

- Кэшбэк. За покупки с помощью карты в магазинах-партнерах банка, который выпустил карту, часть затраченных средств возвращают в виде бонусов, баллов или безналичных денег. Полученные бонусы или баллы можно потратить на следующие покупки, а по некоторым программам лояльности допускается даже снять наличными.

- . За обслуживание карты банки ежемесячно снимают определенную сумму. По премиальным картам плата может доходить до нескольких тысяч. Ищите такие банковские продукты, по которым за обслуживание не надо платить. Если не удалось найти карту, которая удовлетворяет ваши потребности, берите пластик с недорогим обслуживанием или с условиями, при выполнении которых банк не снимет плату. Это может быть определенная сумма ежемесячных трат по карте или неснижаемый остаток по нескольким счетам в одном банке.

- Процент на остаток. По некоторым кредиткам предлагают такую функцию как начисление процента на остаток. Если пополнить карту на большую сумму, чем нужно заплатить по кредиту, то на остаток банк начислит процент. Обычно это небольшая сумма, но дополнительный доход все же есть.

Подберите кредитную карту с самыми выгодными условиями →

Схема заработка по кредиткам

Все эти советы по кредитным картам не дадут заработать сотни тысяч, но научат обращать внимание на незначительные моменты. А чтобы реально заработать на кредитной карте, отложите часть полученной заработной платы наличными, а оставшиеся деньги положите на карту с доходом на остаток или депозит

Покупки в течение месяца совершайте с помощью кредитки с кэшбэком.

Пока будете использовать банковские средства, на оставшиеся от заработной платы деньги уже насчитывается пассивный доход. Со следующей зарплаты погасите задолженность по кредитке в льготный период, а все остальное опять положите на депозит или карту с начислением процентов на остаток.

Оформляйте карты с самым долгим беспроцентным периодом →

Главное при использовании карты с льготным периодом – не пропускать минимальный платеж по кредиту. Иначе банк начислит процентную ставку, и ни о каком заработке с помощью карты говорить не придется.

Экономия на кредитках

Не обязательно зарабатывать на кредите, можно хотя бы сэкономить. Для этого сократите банковские расходы:

- Отключите дополнительные платные услуги. О некоторых из них банки специально умалчивают, например, такое часто происходит с СМС-сервисом. За оповещение о проводимых операциях банк снимает определенную сумму каждый месяц. Она может показаться небольшой, но за целый год набираются приличные деньги. Информацию о тарифах и услугах по карте можно узнать в личном кабинете. Там же определенные услуги можно отключить или наоборот подключить.

- Откажитесь от страхования. За страховку придется отдавать достаточно большую сумму. Если от нее отказаться, банк может увеличить процентную ставку по кредиту, но даже так можно сэкономить больше денег. Особенно выгодно это будет при постоянном использовании беспроцентного срока.

- Не снимайте наличные по кредитке. При обналичивании средств можно лишиться всех выгод, которые предлагает банк, и потерять часть собственных деньг. При получении наличных с кредитки моментально завершается льготный период, а на уже сформированную задолженность начисляют проценты. Кроме того за выдачу наличных снимают комиссию.

- Не выходите за пределы кредитного лимита. По некоторым кредиткам клиенты могут превысить максимально допустимый кредитный лимит, и за это банк начисляет крупные штрафы. Ни о каком заработке тут уже не может идти речи.

Основное условие при использовании кредиток – не тратить больше денег, чем получаете. Если нарушить этот баланс, то погасить задолженность не получится никогда.

Как использовать?

Запомните, кешбэки нельзя тратить сразу после их получения! Так вы даже их не заметите! Очень часто они воспринимаются как внезапные лёгкие деньги, мол, неплохо, но я бы и без них хорошо жил.

Наша с вами задача: превратить кешбэк в реальную статью доходов для финансирования каких-либо ваших реальных ощутимых расходов

Именно поэтому важно получить их деньгами, а не “баллами”!. Лучше всего открыть отдельный счёт для таких накоплений:

Лучше всего открыть отдельный счёт для таких накоплений:

| Обычный накопительный счёт в рублях. | Валютный счёт в долларах или евро. | Брокерский счёт или ИИС |

| По этому счёту обычно начисляются небольшие проценты на остаток.

Можно копить на этом счёте деньги, которые вскоре планируете потратить. |

Валютный счёт поможет вам переводить кешбэки сразу в валюту: доллары или евро.

Очень удобно приучить себя покупать валюту регулярно – в необходимости этого мы с вами уже неоднократно убедились. На все долгосрочные цели лучше копить в валюте или частично в валюте. |

Инвестировать деньги с кешбэков – казалось бы, как? Ведь там совсем небольшие суммы.

Но даже эти суммы можно и нужно инвестировать! |

Какие платежи лучше всего покрывать кешбэками:

- В случае, если текущая финансовая ситуация сложна, то покрывайте часть коммунальных услуг.

- Если ситуация лучше, копите кешбэки для тех платежей, которые вы делаете ежегодно: ежегодное страхование, ОСАГО, налог на недвижимость, подарок на день рождения близкому.

- Если на ежегодные платежи вы уже создали отдельные фонды, то инвестируйте кешбэки в такие долгосрочные цели, как, например, пенсия. Это долгосрочные фонды, на которые зачастую не доходит сумма в бюджете. Можно начать создавать такой фонд с небольших сумм, затем подключить большие суммы.

Кредитные карты — внимание на льготный период кредитования и кэшбэк

Кредитные карты прочно вошли в жизнь современного человека. Особенно это касается жителей огромных мегаполисов. Безналичный расчет может быть использован при посещении магазина, в кафе или на заправке. Главное, чтобы комиссия при осуществлении операций была незначительной.

Как и доходные карты, эти варианты различны. Все зависит от кредитных средств, которые на них хранятся. Если сумма небольшая, то можно ограничиться одной картой. Если же средств хранится предостаточно, то можно заводить множество карт.

Чтобы верно подобрать кредитную карту, следует проанализировать ее льготный период кредитования. Что это значит? Это несложное понятие можно охарактеризовать так: пользователь оформляет карту и снимает кредитные средства. Потом деньги можно пустить в работу. Чтобы не было непосильных процентов, сумму следует вернуть банку до того момента, пока действует договор. Если клиент проштрафился, то начисляется процент по кредиту с самого первого дня оформления карты.

На кредитную карту также может начисляться кэшбэк. Обычно он варьируется от 5 до 10%, но бывают случаи, когда он доходит до 30%.

Казалось бы, почему банк так добр и дарит своему клиенту весомый бонус? Кэшбэк — это действенный маркетинговый ход, которые делает один банк более желанным в глазах клиента перед банком — конкурентом.

Также это отличный стимул для пользователя совершать больше операций и расплачиваться картой. Банк не упустит момента предъявить клиенту счет, если последний не вложился в период оплаты кредита.

Выбирая кредитную карту, нужно брать во внимание:

- процентную ставку по кредиту;

- величину комиссии, если снимать средства с карты в банкоматах;

- сумму предоставляемого кредита;

- величину льготного периода кредитования;

- процент кэшбэка на карту.

Как банки зарабатывают на кредитных картах?

Многие не понимают — если на кредитках так просто заработать, то какая польза банку от их выпуска и продажи?

На самом деле финансовая организации свою выгоду не упустит. Вот минимальный перечень того, на чем зарабатывают банки, выдавая клиенту кредитную карточку:

- комиссия за выдачу или оформление;

- смс-информирование;

- страхование;

- комиссия за снятие денег;

- штрафы за просрочку;

- проценты по кредиту.

Не все клиенты погашают задолженность строго в льготный период и всегда без задержек вносят средства. Достаточное количество держателей кредиток снимаю наличные или не успевают своевременно погасить задолженность. Поэтому карты с лимитом для банка — один из ключевых источников дохода.

Вам также будет интересно: могут ли судебные приставы арестовать кредитную карту

Выбираем товар

Какой товар для работы нам подойдет? Товар который выглядит дорого, а стоит копейки.Точнее и не скажешь здесь.

Отлично могут подойти любые товары с Алиэкспресс. Цена желательно до 500 рублей. Тут уже выбор только за вами. Но я объясню на что смотреть при выборе товара.

Для начала нужно понимать что нам нужна вещь, которая подойдет и мужчине и женщине и студенту и рабочему человеку. Если говорит упрощенно – универсальный товар:

- Если вы возьмете товар для автолюбителей, то он подойдёт не каждому человеку и поэтому из вашей базы будет очень много людей не подходить для работы.

- Если возьмете товар, который подойдет больше мужчинам, то вы потеряете женскую аудиторию.

Поэтому задача найти универсальный товар под все слои населения. Для себя я выбрал часы, точнее сказать реплики часов. Почему?

Вспомните, когда только появились эти реплики на нашем рынке. Это можно сказать был бум. Люди покупали самые разные реплики за копейки. Но это только они так думали!

Стоимость часов от 4000 до 10000 рублей. И товар это очень рентабельный и по сей день. Очень много групп и сайтов. И каждый имеет свой кусок прибыли на этом, никто не будет работать себе в убыток.

И около 80% людей, которые покупают такие часы даже не углубляются и не задаются вопросом – сколько они реально стоят?

Ради справедливости стоит сказать, что взяв такие часы в руки вам действительно кажется, что они стоят денег. Сейчас реплики есть очень хорошие. И недалекий человек может увидеть в них цену и более 20000 р.

Поэтому, подводя небольшой итог: часы – выглядят дорого, стоят дёшево, подойдут под любые слои населения.

Дальше вы смотрите сами – какой товар вам больше интересен. Смотрите, чтобы он подходил под наши нужды. Я бы рекомендовал работать также с часами.

Нам не нужен ассортимент для работы! Хватит по одной модели мужских и женских часов.

Цена:

- Цена на реплику в моем городе – от 180 до 350 рублей (это опт от 5 штук).

- Цена коробочки – 150 рублей.

С коробочкой часы имеют более солидный вид. Рекомендую брать в комплекте.

В итоге – товар, подходящий для работы у нас уже есть.

Почему выгоднее пользоваться дебетовыми картами, а не депозитом

Полученную зарплату сразу же кладите на дебетовую карту, чтобы средства не лежали мёртвым грузом, а приумножались. На дебетовых картах можно получить 6-8 % с остатка (конкретная величина вашего дохода каждый раз будет немного разной, так как она зависит от ставки рефинансирования ЦБ РФ, как и любые кредиты и депозиты).

В чём заключаются преимущества карт по сравнению с банковскими вкладами?

- Банки открывают вклады как минимум на полгода-год, а за досрочное снятие средств лишают обещанных годовых процентов и дают лишь мизерную прибыль по ставке обычного вклада («До востребования») или вообще ничего. У Сбербанка, например, это не более 0,01 %. Поэтому стандартный депозит не подойдёт, ведь нужно постоянно переводить деньги с карты на карту.

- Дебетовая карта имеет опции частичного пополнения и снятия части денег, а большинством депозитов это не допускается.

- Пользоваться деньгами на депозите нельзя, они просто хранятся, накапливая проценты. С карты же можно оплачивать свои расходы и переводить деньги другим людям, то есть, распоряжаться средствами по своему усмотрению, а проценты продолжат на неё поступать.

По депозитам и доходным картам начисляются примерно одинаковые суммы, но функционал дебетовых карт намного шире. Поэтому выгоднее зарабатывать с помощью дебетовой карты в комплекте с кредитной и не стремиться к самым крупным процентным ставкам.

Имейте в виду, что все приведённые доводы в пользу дебетовых карт касаются только тех денег, которыми вы планируете пользоваться в ближайшие 6-9 месяцев. При наличии большой суммы, которую вы не хотите трогать в ближайший год, целесообразнее открыть классический депозитный вклад: он обеспечит вам чуть более высокую фиксированную ставку. Либо можно прибегнуть к другим способам заработать, кроме использования кредитных и дебетовых карт, например, заняться инвестициями в ценные бумаги.

Простая схема, как заработать на кредитных картах

У подавляющего большинства современных кредиток имеется льготный период, на протяжении которого клиент не должен банку проценты, если расплачивается за товары и услуги по безналу. Как правило, он длится 50-60 дней. Но отдельные организации предлагают своим клиентам ещё более выгодные условия: 100- или 200-дневный беспроцентный срок (при том, что пользователь за это время возвращает банку 5-10 % от величины кредита). В частности, такая услуга есть у Альфа-Банка: тариф «100 дней без процентов» для держателей кредитных карт.

Если вы собираетесь зарабатывать на кредитных картах, отдавайте предпочтение кредиткам без годового обслуживания. К примеру, у Сбербанка есть такие тарифы (для тех клиентов, которым делается персональное предложение). Все платные услуги нужно сразу отключить, смс-оповещения заменить бесплатным информированием через мобильное приложение, чтобы карта помогла вам заработать, а не требовала расходов сама по себе. Процентная ставка в данном случае роли не играет: погашая задолженность в течение льготного периода, вы всё равно ничего не платите сверх суммы кредита.

Сначала рассмотрим способ заработать на двух кредитных картах, одна из которых – с льготным периодом. Обзаведитесь как минимум одной кредиткой и одним дебетовым счётом с выгодной процентной ставкой (на вклад либо остаток) с возможностью снимать нужные суммы в любой момент. Такие предложения есть у банка Тинькофф: ставка по тарифу Tinkoff Black для новых пользователей составляет 10 % годовых, а все остальные могут заработать 6 % годовых.

Алгоритм получения дохода следующий:

- Оплачиваете кредитной картой абсолютно все свои покупки и услуги с первого дня льготного периода.

- Те суммы, которые вы потратили на покупки, оплачивая кредиткой, вы кладёте на свой дебетовый счёт, где они будут приносить проценты.

- Когда льготный период кончится, с дебетового счёта вся необходимая сумма перечисляется на кредитную карту. После этого схему можно повторить с нуля.

То есть вы не только бесплатно пользуетесь кредитными средствами банка, но и зарабатываете, получая проценты с депозита или дебетовой карты.

Проблема данного метода заключается в том, что многие тарифы не допускают открытия нового льготного периода, пока не погашена задолженность по старому

Поэтому важно успеть вернуть все потраченные с кредитной карты средства до того, как начнётся новый расчётный месяц

Можно пойти дальше и усложнить данную схему, использовав вместо одной кредитной карты несколько. Это называется банковской каруселью. Вот как можно заработать на кредитных картах:

- Оформляете две кредитки и пользуетесь той, у которой длиннее льготный период.

- В первый же день этого периода оплачиваете что-либо этой кредиткой.

- В первый расчётный день следующего месяца берёте вторую кредитку и все покупки совершаете с её помощью.

- До окончания второго месяца гасите долг по первой кредитной карте.

- Снова оплачиваете всё только с неё.

- До конца второго месяца возвращаете потраченные средства на вторую кредитку.

- Весь месяц пользуетесь второй картой и повторяете схему заново.

Выгода этой продвинутой схемы в том, что вам не придётся срочно гасить задолженность, чтобы успеть к началу следующего беспроцентного срока: вы просто переключаетесь на вторую кредитную карту и пользуетесь ею. Главное – вовремя возвращать потраченное (по обеим кредиткам) и строго следовать порядку их чередования. В противном случае вы не только не заработаете на кредитных картах, но и потеряете часть средств – вам придётся платить проценты банку. Здесь важны внимательность, дисциплина и тщательный контроль своих финансовых потоков.

Инвестирование собственных средств

Очень часто можно встретить советы, как заработать на банковских картах, инвестируя собственные средства. Как правило, рекомендуют следующую схему:

- заводим кредитную карту со льготным периодом около 50 дней;

- открываем накопительный счет в удобном для себя банке;

- при получении зарплаты переводим ее на накопительный счет;

- в течение месяца расходуем деньги только с кредитки;

- при получении следующей зарплаты полностью гасим образовавшийся долг;

- разницу (если будет) также переводим на накопительный счет.

В итоге к концу каждого месяца у вас будет иметься небольшой доход за счет процентов, выплаченных банком по накопительному счету. При этом затрат на использование кредитки вы не понесете, поскольку образовавшийся по ней долг будет погашен в течение льготного периода. Однако, чтобы эта схема действительно была выгодной, следует учесть несколько важных нюансов.

Важные аспекты схемы

Любая кредитная карта – это большой соблазн. Чтобы не вгонять себя в долги и действительно получать прибыль от использования описанного выше метода, следует заводить кредитку с лимитом, не превышающим ваш ежемесячный доход. Лучше даже если лимит будет на 3—5 тысяч меньше вашей зарплаты, поскольку с дебетовой карты, так или иначе, при поступлении средств придется снять немного наличности на повседневные расходы.

Следующий важный момент – беспроцентный период кредитной карты. Чтобы схема работала, он должен составлять от 1,5 до 2 месяцев. Так вы будете защищены от начисления процентов на задолженность в случае задержки заработной платы или иных внезапных финансовых проблем. Но при этом и не успеете расслабиться и отложить погашение долга на неопределенное время.

Третье правило заработка – кредитку следует использовать только для безналичных расчетов. Любое снятие наличности с кредитного счета облагается комиссией. Плюс, у большинства банков на снятую сумму сразу начинают начисляться проценты за использование, несмотря на льготный период. Это, особенно на начальных этапах, может свести на нет весь ваш доход от применения схемы.

Старайтесь сразу при поступлении зарплаты снимать с дебетовой карты необходимую для повседневных расходов сумму. В случае если наличность закончилась, можно предложить кому-то из коллег или друзей оплатить их покупки с карты, а с них взять потраченную сумму живыми деньгами. Так вы, по крайней мере, избежите расходов на обналичку.

И последний момент – средства на накопительном счете должны быть неприкосновенны. Во-первых, если вы снимите какую-то часть из них, автоматически снизится ваш доход (большинство финансовых организаций начисляют проценты на минимальный остаток на счете в течение месяца). А во-вторых, вы можете превысить лимит расходов, и вместо заработка навлечь на себя долги по кредитке.

Деньги назад

Кешбэк (от англ. cash – наличные, back – назад) – это возврат части денег, которые вы потратили при оплате покупки банковской картой. Такой вид программы лояльности помогает банкам привлекать клиентов и мотивировать их чаще пользоваться картой.

Как это работает?

Вы оплачиваете покупку в магазине, а банк возвращает вам часть стоимости. Почему он это делает? Как правило, магазин платит банку комиссию за каждого его клиента, который пришел за покупками. Поэтому банк, по сути, не тратит свои средства, зато получает больше активных пользователей безналичного расчета.

Как получить кешбэк?

Банки выпускают дебетовые и кредитные карты с кешбэком. После оплаты товара такой картой вы получаете до 3% стоимости покупки обратно.

Сроки возврата банк устанавливает сам. Обычно это конец месяца. Иногда они зависят от потраченной суммы: чем она больше, тем быстрее вам вернут проценты. То есть вы можете получить проценты или сразу, или в течение нескольких месяцев – изучайте условия программы.

Порой накопительная система работает только для ограниченного списка магазинов или видов покупок.

Некоторые банки предлагают повышенный кешбэк, но он начисляется только на конкретные бренды или, например, заказы в определенных ресторанах.

Также процент возврата может зависеть от того, сколько вы тратите по карте в месяц. Чем больше, тем выше процент кешбэка.

Зачем банки делают кешбэк?

Магазин/предприниматель, которым вы оплачиваете услуги по карте, платит банку несколько процентов от суммы покупки. На таких операциях зарабатывает и банк, который принимает платёж (который установил терминал для оплаты), и банк, по карте которого происходит расчёт.

Всякий раз, когда вы платите в магазине, у вас выбор: платить наличными или картой? Картой какого банка платить? Этот выбор упирается в вашу лояльность: лояльность к безналу, лояльность к конкретной карте/банку. И банки готовы платить вам за эту лояльно.

Учитывая это, становится понятно, что делается это для того, чтобы при следующей оплате у вас уже не вставал выбор, а вы твёрдо и уверенно рассчитывались картой определенного банка. И банк смог заработать на этой операции и поделиться доходом с вами.

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle – это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке). Вот что предлагает сервис (кликните для увеличения изображения):

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения. Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

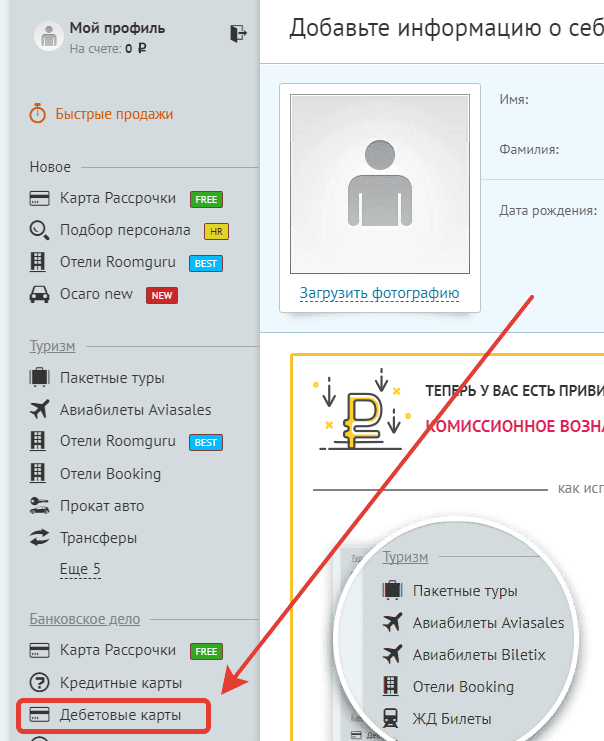

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт, регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

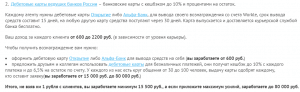

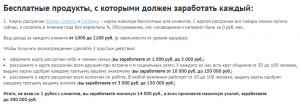

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.