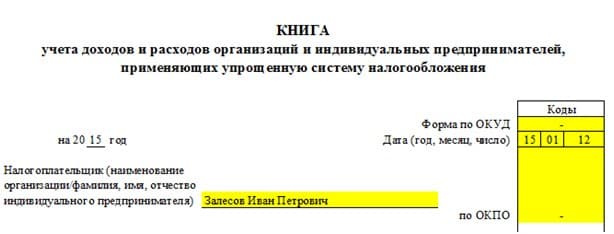

Примеры заполнения книги доходов и расходов для ип

Содержание:

- Способ ведения

- Особенности и общие сведения о КУДиР

- Программы для ведения КУДиР

- Примеры оформления КУДиРа

- Формы ведения журнала

- Утром деньги, а вечером стулья

- Порядок заполнения КУДиР при УСН 6%

- Видовое разнообразие КУДиР и основные требования к их ведению

- Образец заполнения книги учета на УСН – 15 % — «доходы минус расходы»

- КУДиР для ИП на УСН

- Как вести книгу учета доходов и расходов

- Внереализационный доход – что это такое и как его считать?

- Форма ведения и необходимость заверения

Способ ведения

В 2020 году КУДиР можно вести как на бумаге, так и в электронном виде. На каждый новый календарный год открывается новая КУДиР.

Бумажная КУДиР должна быть прошнурована и пронумерована, на последней странице необходимо указать общее количество содержащихся в ней страниц и заверить подписью руководителя организации и печатью (если есть). ИП заверяет Книгу своей подписью и печатью, если она у ИП есть.

«Электронная» КУДиР должна распечатываться по окончании каждого квартала. По окончании года такая КУДиР также прошнуровывается, пронумеровывается и заверяется подписью и печатью.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Программы для ведения КУДиР

Очевидно, что при наличии существенного количества хозяйственных операций в году, КУДиР разумно вести именно в электронном виде. Это позволит не только легко исправлять возможные ошибки текущего года, но и автоматически формировать налоговую базу, рассчитывать налог при УСН и авансовые платежи по нему. Ведь одна из основных задач КУДиР – именно верное формирование налоговой базы.

На рынке представлено достаточно много программ для ведения КУДиР для ИП и организаций с различным функционалом: от простого внесения данных в строки книги до автоматического формирования книги по введенным операциям с составлением декларации. Выбирать следует, исходя из потребностей пользователя. Потребности будут отличаться для организации на УСН “доходы-расходы” и для ИП на доходной упрощенке без сотрудников.

Самый элементарный вариант, сродни ведению КУДиР на бумаге и подходящий для налогоплательщика с небольшим количеством операций – это составление таблиц в Excel.

Далее рассмотрим наиболее популярные программы для упрощенцев. Существуют как бесплатные варианты, так и платные. Плата за такие программы обычно невысока. Как правило, в программах, например в 1С, КУДиР заполняют не внесением данных непосредственно в строки книги, а формированием документов прихода/расхода, на основании которых книга выводится автоматически.

В рекламных анонсах многих подобных программ указано, что они позволяют вести весь учет без знания бухгалтерии. Хотим предостеречь от этого заблуждения. Быть полностью уверенным в корректности ведения учета без консультации бухгалтера нельзя. Поэтому даже при наличии программы получить совет профессионала бывает необходимо.

До 2018 года ведение КУДиР было возможно в бесплатной программе ФНС «Налогоплательщик ЮЛ». Однако в новых версиях, доступных к загрузке с сайта ФНС, эта опция по каким-то причинам исключена. Пользоваться бесплатным софтом от налоговой теперь можно только для составления деклараций УСН.

Примеры оформления КУДиРа

Книга доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

Заполнение формы для ИП на УСН 6%

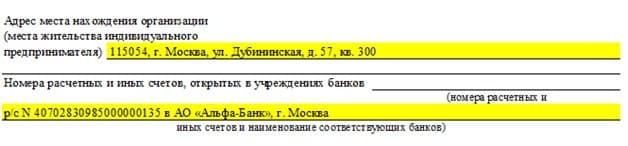

- На первом листе отражаются общие сведения об ИП: ФИО, ИНН, какой объект УСН применяется, местонахождение, реквизиты в банке, дата заполнения формы, отчётный год.

- Второй раздел должен содержать информацию о налогооблагаемой выручке по кварталам, с указанием реквизитов оправдательных документов. Графа 5 остаётся пустой. Итоговая сумма полученных средств выводится в конце раздела.

- В четвёртой части вносятся сведения о перечисленных страховых взносах и больничных за сотрудников или за себя при отсутствии работников (ст. 430 НК). Внизу обязательно подсчитывается итоговая сумма – она уменьшит базу УСН.

- Новый 5 раздел будет заполняться только, если речь идёт о бизнесмене, торгующем товарами в Москве. Для Санкт-Петербурга и Севастополя данный вид платежа пока не обозначен.

Заполнение формы для ИП на УСН 15%

Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

- Титульная страница заполняется так же, как и при ставке 6%, кроме объекта: в соответствующей ячейке проставляется значение «доходы минус расходы».

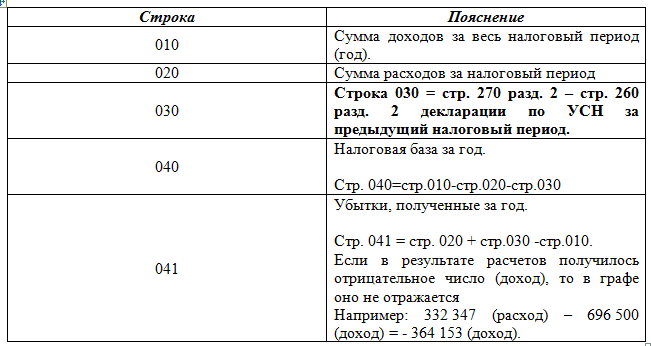

- Второй раздел включает информацию обо всех приходах и произведённых затратах. Сюда же вносятся записи об оплате страховых взносов, а также оплате труда. Итоги подсчитываются по приходам в строке 010, по затратам в строке 020. Если получилась прибыль, её записывают в строку 040, если вышел убыток, он вносится в ячейку 041 без знака «минус».

- Лист 3 содержит очень полную информацию о необоротных активах, которые непосредственно используются в процессе получения прибыли, подпадающей по УСН со ставкой 15%. Все сведения об объектах заполняются в строгом соответствии с данными бухгалтерского учёта.

- В разделе о сумме убытка прошлых лет отражаются суммы отрицательных результатов, переносимые на текущий год в качестве уменьшающего налоговую базу фактора. Например, если при начале деятельности в 2017 году бизнес принёс убыток в размере 60000 р., а уже в 2019 году прибыль (строка 010 раздела 1) составила 40000 р., то текущий год имеет нулевую базу по УСН 15%, и на 2019 год останется 20000 р. неиспользованного убытка, который правомерно уменьшит будущую прибыль.

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

КУДиР для ИП, применяющих ОСН

Форма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Далее кратко описана книга доходов и расходов для ИП на ОСНО и пример её заполнения.

https://youtube.com/watch?v=BqhZusFQmWE

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

- лист 1-1А будет содержать информацию о закупочной цене проданного товара и об остатках статуэток на складе;

- в части 1-4А следует отразить затраты на доставку, например, в сумме 98 тыс. р.;

- в 1-6А отразится общая стоимость приобретённых статуэток и стоимость непосредственно тех, что были проданы (600 тыс. р.);

- таблица 1-7А подведёт итог совершённой сделки с учётом перевозки;

- при наличии собственных основных средств, например, компьютеров, их амортизация отражается в листе 2-1;

- в разделе 5 найдёт отражение выплаченная зарплата кладовщика;

- все перечисленные суммы в виде итогов заносятся в сводный лист под номером 6.

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.

Формы ведения журнала

Требования к наличию учетного регистра предъявляются на упрощенной системе и едином сельскохозяйственном налоге. Кроме того, журнал доходов ведут обладатели патентов. В каждом случае порядок внесения данных в книгу будет особым.

| Режим | Правила оформления КУДиР | Правовая основа |

|---|---|---|

| УСН | Заполнение основного раздела книги отличается для разных категорий «упрощенцев». Отражать коммерческие затраты в графе 5 необходимо при удержании налога с чистой прибыли. Для коммерсантов на УСН с расчетной базой в виде валового дохода требование неактуально. Вносить в эту строку нужно лишь информацию о расходовании бюджетных субсидий и преференций. В Москве, Петербурге и Севастополе бизнесмены должны документировать торговые сборы (раздел 5). Таблицу страховых взносов заполняют все плательщики. Работодатели отражают суммы, перечисленные за наемных сотрудников. Коммерсанты без персонала указывают только фиксированные взносы. Третий раздел заполняют предприниматели, получившие отрицательный результат в отчетном году. Удостоверять книгу печатью ИФНС не нужно | Форма журнала утверждена приказом Минфина России № 135н от 22.10.2012. Обязанность ведения книги закреплена статьей 346.24 НК РФ |

| ЕСХН | Ежегодно до 31 марта сельхозпроизводители предъявляют журнал в территориальную налоговую инспекцию. Удостоверение является обязательным условием действительности (статья 346.10 НК РФ и пункт 1.5 Порядка № 169н). На титульном листе указывают персональные данные предпринимателя, место жительства, ИНН, а также год, за который сдается отчетность. Заполнение основного раздела сходно с правилами для КУДиР «упрощенцев». В строках отражают краткое наименование, порядковый номер операции, сумму и дату. Если в отчетном периоде сельхозпроизводитель приобретал основные средства, необходимо внести информацию во второй раздел книги | Журнал для ЕСХН утвержден приказом Минфина России № 169н от 11.12.2006. Обязанность постановки налогового учета с использованием формы закреплена статьей 346.5 НК РФ |

| ПСН | Порядок заполнения регистра значительно проще, чем на УСН. Форма состоит из титульного листа и раздела о доходах. Отражать информацию следует последовательно по мере поступления выручки от предпринимательской деятельности. Заверять документ в территориальной инспекции не нужно. На каждый новый патент следует заводить отдельный регистр | Необходимость постановки учета на патенте предусмотрена статьей 346.53 НК РФ. Форма журнала утверждена приказом Минфина России № 135н от 22.10.2012 (приложение 3) |

На все формы ведения налогового учета распространяются следующие требования:

- Достоверность и полнота. Сведения должны подкрепляться первичной отчетностью, а также соответствовать реальной природе хозяйственных операций.

- Непрерывность. Информацию в журналы вносят в хронологическом порядке в течение всего отчетного периода.

- Использование русского языка. Применение иностранных слов допускается только при указании официальных наименований.

Регламенты допускают внесение в журналы исправлений только при условии надлежащего удостоверения. Предпринимателям, не имеющим печатей, разрешено заверять правки личной подписью.

Утром деньги, а вечером стулья

Допустим, сперва вы получили на счет деньги – 500 белорусских рублей 15 июля от ООО “Рога и копыта”. А потом, 30 июля, подписали акт №2 о выполнении работы. В этом случае вы будете записывать операцию во 2-й пункт части II первого раздела книги.

В общем виде, здесь все будет очень похоже на ситуацию “Утром стулья, а вечером деньги”, но в обратном порядке: сначала платежное поручение, а потом акт. Собственно, как и происходит по сути, ведь деньги приходят до выполнения работы.

В первом столбце вам необходимо будет указать, от кого, когда и по какому документу вам пришли деньги. То есть нужны не акт и не счет, а платежное поручение из вашего банка, номер и дату которого опять же можно найти в выписке или в интернет-банкинге. В нашем примере нужно будет записать следующее: 15.07.2019, Платежное поручение №ХХХ от 15.07.2019, ООО “Рога и копыта”.

Столбцы 2-4 аналогичны первой ситуации: пишем сумму в той валюте, в которой она пришла на счет, а если валюта иностранная – уточняем ее название. В нашем примере просто пишем “500” в столбец 2. То же и со столбцом 18 (поскольку это июль – для других месяцев номер будет соответствующий им): сумму пишем в белорусских рублях, а если она была в валюте, то переводим в рубли по курсу Нацбанка на дату поступления.

А вот в столбец 17 теперь надо будет вписать документ, по которому вам причитаются деньги. В соответствии с примером выше, это будет “Акт №2, 30.07.2019”.

Опять же, не забываем заполнять графу “Итого за месяц”.

Порядок заполнения КУДиР при УСН 6%

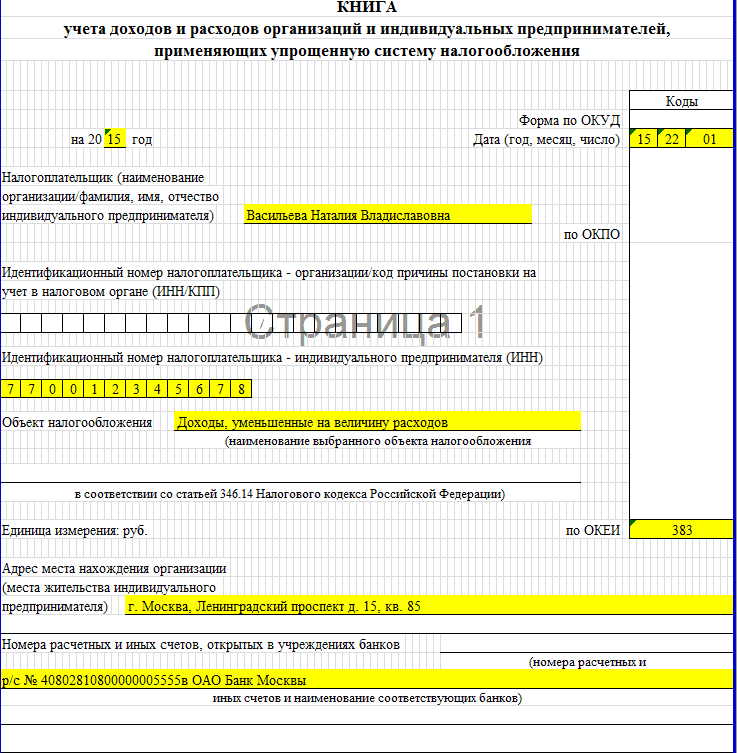

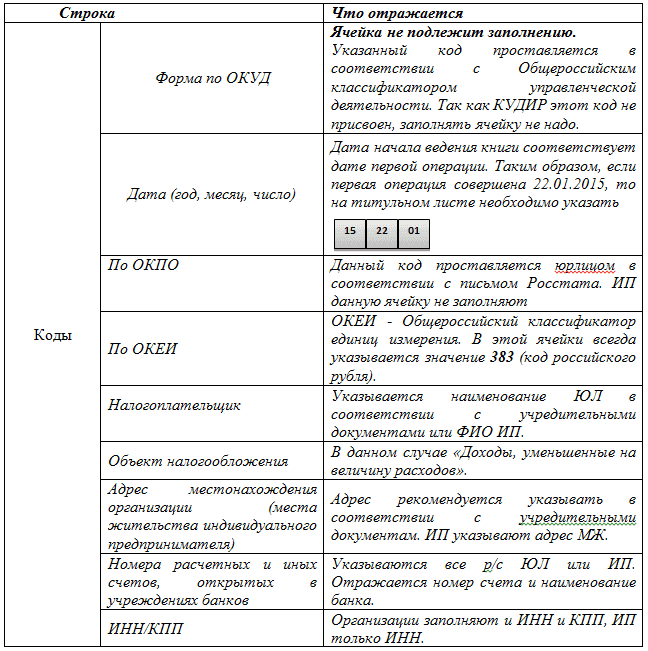

Титульный лист

Может заполняться произвольно – правила не установлены.

На некоторые моменты стоит обратить внимание:

- код формы по ОКУД можно не заполнять – для КУДиР он не утвержден Госстандартом;

- в ячейке «Дата (год, месяц число)» указывается день открытия книги – дата первой записи;

- ИП не проставляют код по ОКПО;

- адрес места нахождения/жительства указывается в тот, что указан в учредительных документах;

- в ячейке «Номера расчетных счетов» нужно указать по каждому счету его номер и название банка.

Раздел I

Представляет собой четыре таблицы (по одной на каждый квартал года) и справку, которую заполнять «доходным» упрощенцам не нужно.

Стоит обратить внимание на следующее:

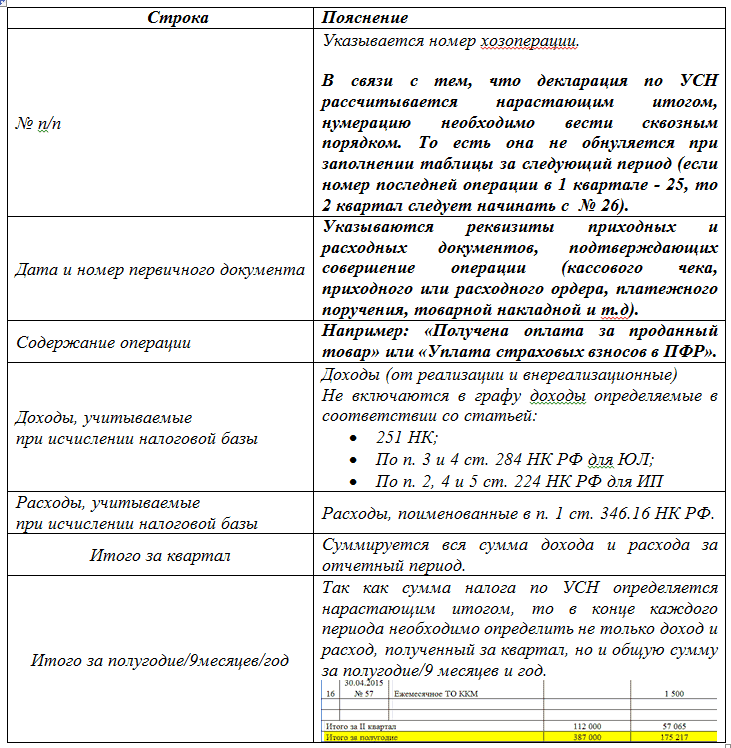

- В графе 1 указывается сквозная нумерация в течение всего года.

- В графе 2 рекомендуется указывать помимо даты и номера первичного документа его название. Первичкой упрощенцев, так как они определяют доходы по факту поступления, будут:платежные поручения, приходные кассовые ордера и т. п.

- В графе 4 доходы указываются в день поступления средств. Госсубсидии отражаются в сумме произведенных за их счет расходов, на дату осуществления таких трат (чтобы база по УСН не увеличилась). Поступления, доходами не являющиеся (см. таблицу 1), не отображаются или вносятся с особенностями.

- В графе 5 упрощенцы-«доходники» должны показать то, что они потратили из полученных госсубсидий. Расходы должны документально подтверждаться. Отражать в гр. 5 остальные затраты не нужно.

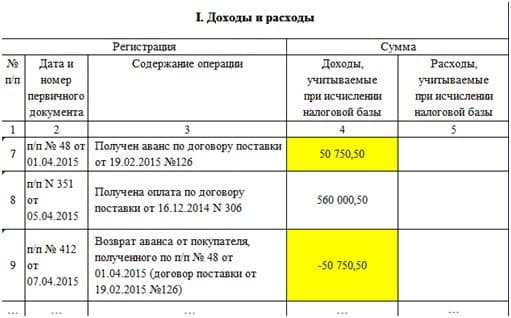

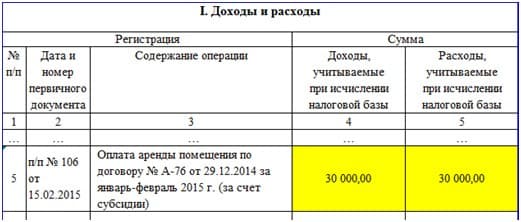

Пример 1

Внимание, возврат!. Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб., который был получен 01.04.15 и учтен в доходах (в гр

4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус»

Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб., который был получен 01.04.15 и учтен в доходах (в гр. 4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус».

Пример 2. Получение субсидий

ИП Залесов применяет «доходную» УСН. Как субъект малого бизнеса, он получил 12.01.15 субсидию из местного бюджета на возмещение расходов по аренде помещения в размере 60 000 руб. (в январе субсидия в КУДиР не отражается).

Предприниматель потратил 15.02.15 на аренду 30 000 руб. Эту сумму он внесет в феврале 2015 в две графы разд. I:4 и 5.

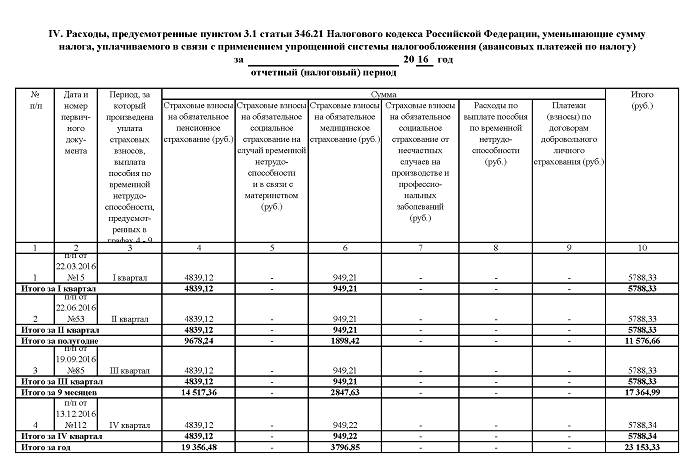

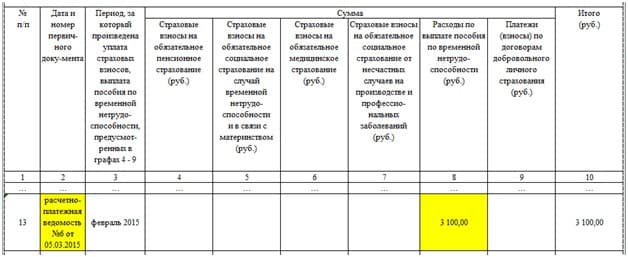

Раздел IV

Предназначен для отражения расходов, уменьшающих налог:

- В графе 1 нумерация указывается сквозная в течение всего года.

- В графе 2 ставится дата, наименование, номер документа.

- В графе 3 нужно указать месяц года, за который выплачены больничные/взносы.

- В графах 4–9 отражаются уплаченные суммы. В гр. 4 и 6 ИП указывает взносы за себя и сотрудников (если они есть).

- В графе 10 указывается итог по строке.

Пример 3. Выплата больничных

ИП выплатил сотруднику в марте 2015 пособие по нетрудоспособности в размере 6 500 руб. по расчетно-платежной ведомости № 6 от 05.03.15. Сумма пособия за первые три дня равна 3 100 руб. Предприниматель не заключал договоров по ДМС сотрудников. В гр. 9 разд. IV за март 2015 нужно записать 3 100 руб.(часть пособия, уплаченная сотруднику за счет ФСС, здесь не отражается – она вычитается из суммы взносов к уплате в фонд).

КУДиР по «доходной» упрощенке – относительно простой регистр, который можно заполнить, даже не обладая специальными бухгалтерскими знаниями.

Посмотрите видео о необходимости ведения и ответственности за отсутствие КУДиР:

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2018 году утверждены 4 её вида для:

- УСН;

- ОСН;

- ЕСХН;

- ПСН.

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

- ежегодно заводится новая КУДиР;

- записи заносятся по датам их совершения;

- каждая хозоперация на своей строчке;

- КУДиР разрешено вести рукописно, с помощью компьютерных программ и бухгалтерских сервисов;

-

в готовом документе брошюруются все листы, в т. ч. и пустые (оформленный регистр сшивается, его листы нумеруются);

- при отсутствии деятельности формируется нулевая КУДиР;

- срок хранения регистра — 4 года.

Образец заполнения книги учета на УСН – 15 % — «доходы минус расходы»

Титульный лист

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

Раздел I

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Пример заполнения раздела I

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

Раздел II

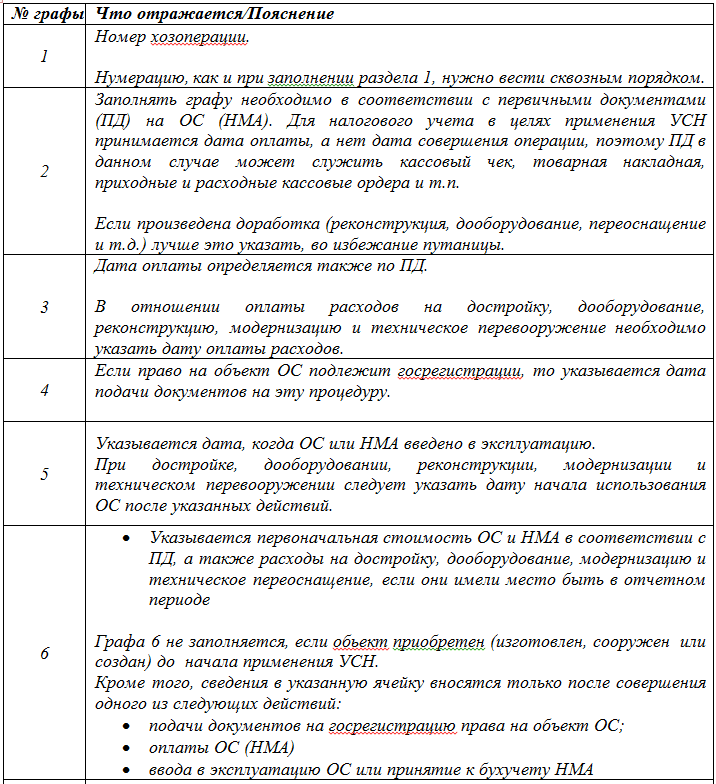

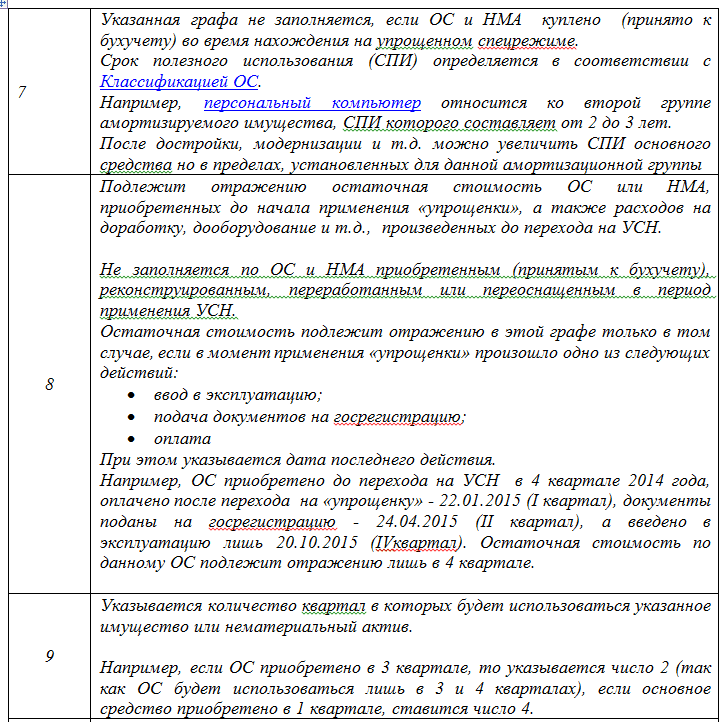

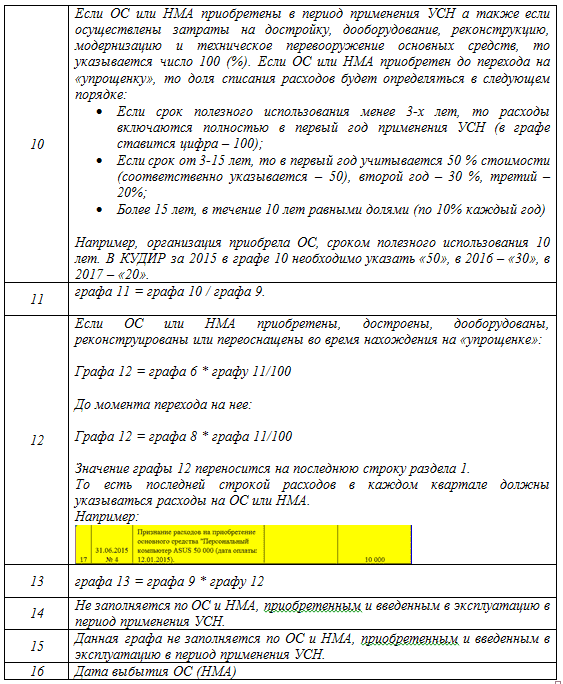

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением, а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

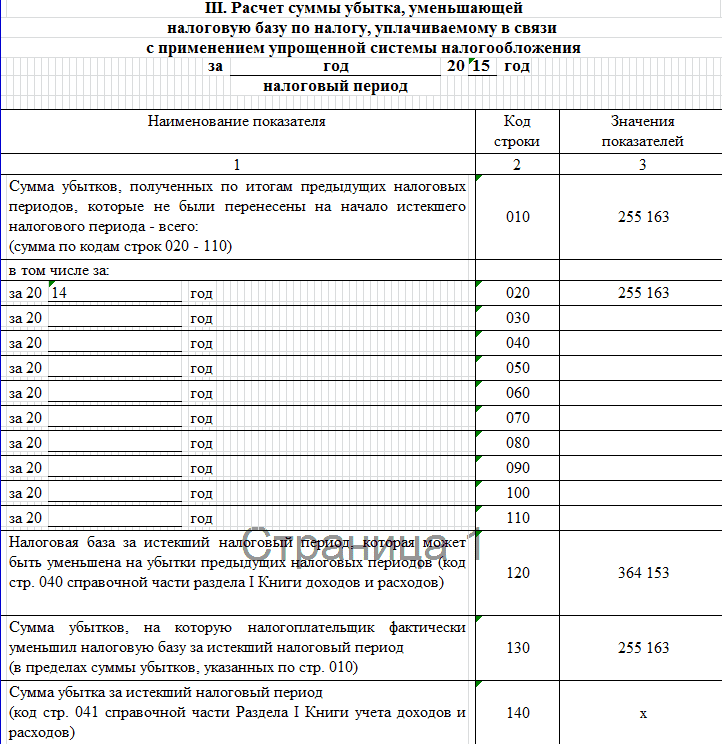

Раздел III

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП. Для последних — это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН – 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только на объекте «доходы».

Полезный материал: Инструкция по заполнению декларацию УСН, доходы минус расходы.

КУДиР для ИП на УСН

Документ для УСН намного проще, и заполняют его не только ИП, но и организации, применяющие упрощенную систему налогообложения.

Книга доходов и расходов при УСН 2020 состоит из титульного листа и 4 разделов:

- Доходы и расходы.

- Учет затрат на приобретение ОС и НМА, учитываемых при определении налоговой базы.

- Расчет суммы убытка, уменьшающей налоговою базу по УСН.

- Расходы, уменьшающие сумму исчисленного УСН.

На титульном листе указывают: наименование ИП, ИНН, объект налогообложения, реквизиты банковского счета, налоговый период, код ОКПО.

В разделе 1 в хронологическом порядке по мере поступления платежей от клиентов записывают суммы доходов.

Образец заполнения КУДиР 2020 «доходы минус расходы» (далее — «Д минус Р»):

Так выглядит раздел 1 КУДиР 2020 УСН, скачать бланк excel можно в конце статьи.

Последнюю, 5-ю, графу заполняют только при УСН с объектом налогообложения «Д минус Р».

Цифры, отраженные в первом разделе КУДиР, суммируются поквартально нарастающим итогом, на основании полученных данных определяют налогооблагаемую базу для УСН.

Разделы 2 и 3 заполняются только при УСН «Д минус Р».

Раздел 4 заполняется только при объекте налогообложения «Доходы», здесь показывают уплаченные страховые взносы и прочее, определяемое п. 3.1 .

Суммы, указанные в разделе 4, уменьшают сумму начисленного УСН в полном объеме у ИП без наемных работников и не более, чем на 50 %, если ИП производит выплаты вознаграждений физическим лицам.

Как вести книгу учета доходов и расходов

Базовые правила ведения сводятся к следующему:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

- Увеличение уставного капитала доходами не признаются и в книгу не заносятся.

- Книгу можно вести вручную и в электронном виде. В случае электронного ведения, в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

- Незаполненные разделы также распечатываются и сшиваются в общем порядке.

- Если деятельность не велась, то нужно сформировать книгу с нулевыми показателями. Отсутствие хозяйственных операций не освобождает от необходимости формировать документ.

- Сдавать КУДиР в налоговую инспекцию не нужно. Однако необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За ее отсутствие налоговая инспекция штрафует.

Внереализационный доход – что это такое и как его считать?

Самое главное, что нужно понять про внереализационный доход – скорее всего, у вас его не будет, и, соответственно, считать его не придется. Но если вы и столкнетесь с ним, то теперь будете знать, как себя вести.

Что может быть внереализационным доходом? В общем смысле – все деньги, которые вы получили не в результате хозяйственной деятельности, а по финансовым операциям. Например, на ваш остаток по счету банк начислил проценты. Или вы продали своему банку валюту по курсу, который был выше курса Нацбанка на эту дату. В реальности это может произойти в двух случаях: либо вы продаете валюту в день резких скачков курса, когда рынок перегоняет Нацбанк, либо вы продаете многомиллионные суммы и банк согласился предложить вам такой выгодный курс.

Как подсчитать внереализационный доход от такой продажи валюты? Это будет разница между обменом по курсу Нацбанка и тем обменом, который в действительности у вас состоялся. Допустим, 10 июля 2019 года вы продали своему банку 100.000 евро, и ради такой суммы он предложил вам курс 2,3, хотя курс Нацбанка был только 2,2971. Соответственно, меняя по курсу Нацбанка, вы бы получили 229.710 белорусских рублей, а вам удалось получить 230.000. Разница между этими суммами – 290 рублей – и будет вашим внереализационным доходом, с которого вам тоже придется заплатить 5% налога.

Как и куда записать эту сумму в книге учета доходов и расходов? Внереализационный доход сразу записывается в часть I, не дублируясь нигде в части II, отдельной строкой после итогов предыдущего месяца. Датой записи (столбец 1) у вас будет дата выгодной продажи валюты, то есть 10.07.2019. Во второй столбец запишите номер и дату документа, согласно которому вы продавали валюту – например, “Платежное поручение №99, 10.07.2019”. В третьем столбце надо написать “Продажа валюты”. На этот раз столбцы 4-5 остаются пустыми, а вот в столбцах 6-7 вы и фиксируете свой внереализационный доход – те самые 290 рублей.

Когда вести книгу учета доходов и расходов?

Конечно, разумнее всего сразу вносить каждое поступление денег или подписание акта в книгу – тогда вы точно ничего не забудете и не потеряете. Но на практике многим предпринимателям некогда это делать, и заполнение книги откладывается до конца квартала, когда уже нужно подавать декларацию и откладывать некуда.

В таком случае постарайтесь хотя бы собирать все необходимые документы – акты, банковские выписки и прочее – в одной папке, чтобы потом не пришлось их искать.

Лайфхак: бухгалтерские консультации могут стоить дороже в дни подачи деклараций и прямо перед ними, так что лучше разберитесь с книгой в межсезонье, чтобы не переплачивать за консультацию, если запутаетесь сами.

Но лучший вариант – не лениться разобраться со всем прямо сейчас, чтобы бумаги для внесения в книгу не накапливались и не отвлекали вас потом надолго от вашего бизнеса.

Бухгалтерия ИП самостоятельно: как подавать декларации и платить налоги

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Форма ведения и необходимость заверения

Регистр налогового учета «упрощенцев» может вестись в двух формах:

- Бумажной;

- Электронной

На бумаге:

- Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года;

- Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде;

- Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами;

- При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).

В электронном виде:

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Данные вносятся в специальную программу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме: