Налоговая декларация 3-ндфл для ип на осн в 2020 году

Содержание:

- ИП с работниками и без

- НДФЛ для ИП на ОСНО в 2020 году

- В каких случаях ИП обязан заплатить НДФЛ

- Правила и образец заполнения

- Что такое НДФЛ и УСН

- Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

- Что такое 6-НДФЛ для ИП

- Уплата НДФЛ ИП с сотрудниками

- Что должен платить ИП, работающий на УСН?

- Вычеты

- Как заполнять декларацию

ИП с работниками и без

Предпринимателю разрешается вести бизнес, как с наемными сотрудниками, так и без них. Поэтому на вопрос, должен ли владелец ИП сдавать декларацию 3 НДФЛ на УСН, ответ всегда один – должен при определенных условиях, но наличие сотрудников не влияет никоим образом. В эту форму он включает только свою прибыль, зарплата его кадров здесь абсолютно ни при чем.

Собственник бизнеса должен платить 13% налог с зарплат своих сотрудников в бюджет. Но он вычитается не из прибыли предприятия, а из заработной платы его работников. Соответственно, обязанному оплачивать налог, нужно подавать декларацию на сотрудников по НДФЛ-2 в налоговую инспекцию.

НДФЛ для ИП на ОСНО в 2020 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за полугодие — до 15 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 15 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений.

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ). Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли

При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений. То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

В каких случаях ИП обязан заплатить НДФЛ

Бывают ситуации, при которых ИП обязан уплатить подоходный. К примеру, ИП — учредитель в ООО или АО, и ему выплачивают дивиденды. Организация, выплачивающая дивиденды как налоговый агент, обязана удержать подоходный с суммы дивидендов и перечислить его в налоговую. Если организация этого не сделала, то ИП должен отразить в декларации 3-НДФЛ сумму дивидендов и уплатить налог самостоятельно.

В случае получения беспроцентного займа, подарка или выигрыша в лотерею ИП также обязан уплатить налог (если это не сделал налоговый агент). Налогом облагается также доход со вкладов и с выданных займов.

ИП может получить прибыль от продажи личного имущества или недвижимости, которая не используется им для ведения предпринимательской деятельности. В таком случае он платит подоходный налог как «физик».

Правила и образец заполнения

Заполнение 6-НДФЛ стоит начать с заполнения титульной страницы. Первые поля к заполнению – ИНН и КПП. Необходимо заполнить ИНН, а КПП у индивидуальных предпринимателей не бывает. Далее, нужно перейти к полю корректировки. Если отчет первичен – ставится «000», а если вносились исправления, то «001». Код периода можно посмотреть в приложениях к Приказу об утверждении бланка.

Коды налогового органа и места представления нужно заполнять по следующим правилам: код ИФНС, куда предоставляется отчет, можно посмотреть в других документах, а место предоставления справки котируется двумя значениями:

- 120 — если справка сдается по месту официальной регистрации предпринимателя;

- 320 – если справка предоставляется по месту фактической деятельности ИП.

Обратите внимание! ИП на ЕНВД или ПСН предоставляют отчетность и по месту регистрации, и по месту фактической деятельности (если они не совпадают), тогда в первом случае ставится код «120», а во втором – «320». Далее заполняют ФИО предпринимателя, код ОКТМО, телефон

Если строчки не подлежат заполнению, обязательно ставятся прочерки. Оставлять пустые незаполненные строки нельзя. Часть, предназначенную для заполнения налоговыми органами, трогать не нужно. Традиционно в документах она находится справа. Если кодов ОКТМО несколько (бывает, когда система налогообложения совмещена с упрощенной или патентной системой налогообложения), то тогда справок должно быть несколько: по одной на каждый код

Далее заполняют ФИО предпринимателя, код ОКТМО, телефон. Если строчки не подлежат заполнению, обязательно ставятся прочерки. Оставлять пустые незаполненные строки нельзя. Часть, предназначенную для заполнения налоговыми органами, трогать не нужно. Традиционно в документах она находится справа. Если кодов ОКТМО несколько (бывает, когда система налогообложения совмещена с упрощенной или патентной системой налогообложения), то тогда справок должно быть несколько: по одной на каждый код.

Образец бланка-2019

Разделы 1 и 2 содержат информацию о выплаченной заработной плате и датах уплаты налога и начисления платежей. Сначала считается количество месяцев, за которые предоставляется отчет: квартал (3 месяца), полугодие (6 месяцев), за год (12 месяцев). Затем, считается доход по каждому работнику в каждом отчетном месяце. Считаются ежемесячные налоговые вычеты за одного работника. Формула для расчета НДФЛ в месяц:

НДФЛ = (общая сумма заработной платы-налоговые вычеты) *13%. Если ставка налога другая (для нерезидентов России, например), то вместо 13% ставим другой процент налога.

Например, сдается первая справка 6-НДФЛ в году за первый квартал. У ИП 5 сотрудников. Их общая заработная плата за 3 месяца – 300 000 рублей. Сумма налоговых вычетов (за лечение, за троих детей и тому подобное, с подробным перечнем полагающихся налоговых вычетов можно ознакомиться в Налоговом кодексе или на сайте ФНС) составила 20 000 рублей. Все сотрудники являются резидентами РФ и облагаемая налоговая ставка – 13%. Значит, считаем сумму НДФЛ: (300 000 – 20 000) *13% = 36 400 рублей. Именно такую сумму налога на доходы физических лиц заплатил предприниматель за 3 месяца первого квартала.

Далее

Важно не ошибиться при внесении информации по строкам. Строки нумеруются и важно знать, какие суммы в какую графу вносить

Распечатать бланк заполнения можно в интернете. Удобнее всего заполнять в электронной форме. Тогда все опечатки и случайные ошибки легко исправляются.

Строки для заполнения:

- 010 – процентная ставка налога;

- 020 – сумма доходов сотрудников за отчетный период;

- 030 – размер вычетов;

- 040 – сумма НДФЛ в денежном выражении.

- И так далее по всем статьям полученных доходов.

Далее, во 2 разделе заполняются официальные даты начислений. Например, за дату получения дохода берется последняя дата месяца, в котором начислялся доход. Дата получения работником зарплаты – это официальная дата фактической выплаты денег (зарплаты, вознаграждений).

Обратите внимание! Все цифры можно посмотреть в бухгалтерской отчетности: балансе, отчете о финансовых результатах, книге учета дохода и расходов и так далее

После второго раздела очень важно не забыть заполнить информацию о прошлых отчетных периодах конкретного отчетного года

Что такое НДФЛ и УСН

Прежде чем перейти к вопросу, платить ли НДФЛ ИП на УСН, необходимо разобраться, что такое НДФЛ и УСН, и какие обязательства возникают у ИП «на упрощёнке».

Предпринимателям налоговое законодательство позволяет применение специальных режимов налогообложения, позволяющих заменить несколько налогов одним и сократить размер налогового бремени, к таким относятся:

- УСН – использование выгодно ИП с небольшим количеством сотрудников, отличительной чертой является простота учёта;

- ЕНВД – использование разрешено ограниченному количеству видов деятельности. Доход оценивается по физическим показателям;

- ПСН – основывается на получении патента, дающего право вести определённую деятельность сроком до 1 года. Не требуется сдавать декларации;

- ЕСХН – предназначается только для ИП, занимающихся с/х деятельностью.

Перечисленные формы подразумевают уплату единого налога, который освобождает ИП от:

- НДФЛ (исключением являются некоторые доходы);

- налога на имущество физлиц;

- НДС.

«Упрощёнка» даёт возможность значительно уменьшить размер бюджетных отчислений, сделать составление отчётности простым и понятным процессом, а также самостоятельно выбрать налогооблагаемую базу.

При этом для предпринимателей обязательным является осуществление 4 групп платежей в бюджет:

- При единоличной работе отчисления в ПФР и медстрахование осуществляются «за себя» (начиная с 2017 года отчисления необходимо осуществлять в адрес ФНС).

- За наёмных сотрудников.

- Налог с прибыли, исходя из применяемой налогооблагаемой базы («доходы» или «доходы минус расходы»).

- Иные отчисления – сборы согласно направлению бизнеса, например, компании, занимающиеся добычей полезных ископаемых, производством и реализацией подакцизных товаров, обязаны отчислять налоговые платежи.

Российское законодательство определяет обязательство предпринимателей на «упрощёнке» отчисление налога по фиксированной ставке 6 или 15%, зависимо от выбранной базы. Основным документом ИП на УСН является Книга учёта доходов и расходов.

В свою очередь, НДФЛ относится к прямым налогам, исчисление проводится в процентах от общего объёма доходов. Размер ставки составляет 13% для резидентов, 30% – нерезидентов.

Плательщиками налога являются:

- резиденты – лица, пребывающие свыше 183 дней за год на территории РФ;

- нерезиденты, которые получают доходы из источников на территории России;

- ИП – отдельная категория плательщиков.

НДФЛ является альтернативой налога на прибыль при применении предпринимателями основного режима налогообложения.

Индивидуальные предприниматели имеют право выступать в качестве работодателя, нанимать персонал, делать записи в трудовых книжках. При появлении сотрудников, у ИП появляется обязательство осуществлять страховые отчисления.

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Срок сдачи за 2018 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Что такое 6-НДФЛ для ИП

Справка 6-НДФЛ сдается раз в квартал, в отличие от 2-НДФЛ, она составляется одна и в неё вписывается вся необходимая информация. Через 6-НДФЛ ИП отчитывается о своей деятельности, расходах и доходах, а также уплаченном налоге на доходы физических лиц.

6 НДФЛ

Для ИП, у которых штат сотрудников не превышает 25 человек, разрешено предоставлять печатную справку. А если работников более 25 – только в электронной форме.

Обратите внимание! Размер уплаченного налога округляется и заполняется до рублей, а размер полученного дохода не округляется и вписывается вместе с копейками. НДФЛ – налог на доходы физических лиц, который уплачивают все работодатели: и организации, и индивидуальные предприниматели

Налог выплачивается с дохода, который подлежит выплате физическому лицу. Чаще всего, это заработная плата. Она выплачивается физическому лицу уже за вычетом НДФЛ

НДФЛ – налог на доходы физических лиц, который уплачивают все работодатели: и организации, и индивидуальные предприниматели. Налог выплачивается с дохода, который подлежит выплате физическому лицу. Чаще всего, это заработная плата. Она выплачивается физическому лицу уже за вычетом НДФЛ.

Уплата НДФЛ ИП с сотрудниками

Если ИП принял решение о найме персонала, необходимо пройти регистрацию в ПФР в качестве работодателя. С этого момента он выступает для наёмного персонала в качестве налогового агента, т. е. лица, на которое возлагаются обязательства по исчислению, удержанию и переводу в бюджет налогов. НДФЛ требуется удержать с работников, с которыми заключены договорные отношения или ГПХ.

С начала 2016 года налоговые агенты осуществляют отчисления НДФЛ не позже дня, наступающего после дня, в котором была произведена выплата дохода налогоплательщику. Этот порядок единый для всех категорий выплат вознаграждений, кроме налога, удержанного с выплат по листу нетрудоспособности (в том числе по уходу за болеющим ребёнком), который перечисляется не позднее последнего дня месяца, в котором была выплата. Выплата аванса не является основанием для расчёта НДФЛ. Рассчитать налог можно согласно формуле:

НДФЛ = (месячный совокупный доход работника — налоговые вычеты) х 13%

Предоставление налоговых вычетов доступно определённым категориям граждан, например, тем, кто приобрёл квартиру, потратил средства на собственное обучение или образование ребёнка. Подразделяются на несколько категорий: социальные, профессиональные, имущественные и стандартные.

Налоговым агентам вменена обязанность сдавать отчётность по работникам в следующие инстанции:

- ФНС (6-НДФЛ, 2-НДФЛ, среднесписочная численность работников, расчёт страховых взносов);

- ПФР (сведения о страховом стаже, СЗВ-М);

- ФСС (4-ФСС).

6-НДФЛ – отчёт составляется и подаётся в ФНС ежеквартально. Бланк формы утверждён органами налоговой службы. Вносятся сведения о работодателе, выплаченных вознаграждениях, объёме вычетов, дате фактического получения работниками доходов (за весь период), удержания и перечисления в бюджет.

Заполнять необходимо по регламентированным правилам, основные из которых:

- письменное заполнение от руки допускается только фиолетовыми, синими и чёрными чернилами. Использование корректора запрещено;

- пустых ячеек быть не должно, заполняются прочерками;

- доходы указываются в рублёвом эквиваленте, дробным числом, с указанием копеек;

- налог отражается рублями, без указания копеек, округление осуществляется по общематематическому принципу;

- один ОКТМО – один отчёт;

- нумерация по сквозному принципу.

Справки 2-НДФЛ составлять необходимо на основе сведений из налогового регистра индивидуально по каждому сотруднику. Сдать в налоговые органы необходимо до 1 апреля, один раз за год.

Подать справку возможно:

- в бумажном виде – при количестве сотрудников менее 25 человек. Передать возможно лично или заказным письмом. При последнем способе, сотрудники налоговой службы составляют в двух экземплярах акт, служащий подтверждением передачи сведений;

- электронно – на съёмном носителе или через интернет (при количестве сотрудников свыше 25 человек). При выборе последнего способа, в течение суток органы налоговой службы ответным письмом уведомят о получении отчёта.

Сведения о среднесписочной численности сотрудников необходимо подавать один раз за год, до 20 января. Информацию о страховом стаже также требуется подавать 1 раз за год, до 1 марта. Новшеством является СЗВ-М отчёт, который введён весной 2016 года. Сдаётся каждый месяц, содержит информацию о работодателе и данные работников: ФИО, СНИЛС, ИНН. Форма 4-ФСС призвана отразить информацию о взносах за сотрудников на травматизм, которые были начислены и уплачены ИП.

За нарушение сроков сдачи отчётности, а также отсутствие информации по кому-либо из работников либо если сведения недостоверны, на ИП налагается штраф. Также в случаях, когда 6-НДФЛ не поступил в ФНС в течение 10 дней с установленной даты подачи отчёта, налоговые органы вправе приостановить операции по расчётным счетам ИП.

Открывая собственное дело, важно сделать правильный выбор системы налогообложения. Например, если планируется сотрудничество с федеральными компаниями, важно быть плательщиком НДС

В то же время, исчислять налоги на УСН проще, как и вести отчётность. Выбирая этот режим, важно помнить об обязательных платежах: отчислений «за себя» и сотрудников, а также уплату НДФЛ. Подводя итоги статьи, можно ответить бизнесменам, которые задаются вопросом, платит ли ИП подоходный налог при УСН, о важности анализа факторов, являются ли они плательщиками НДФЛ или выступают налоговыми агентами. Важно помнить, что только соблюдение налогового законодательства поможет вести предпринимательскую деятельность без дополнительных издержек на штрафы и взыскания.

Что должен платить ИП, работающий на УСН?

Упрощённый режим позволяет значительно снизить сумму уплачиваемых в бюджет взносов, а также упростить предоставляемую отчётность. Существуют 4 группы платежей, которые осуществляет индивидуальный предприниматель:

- «За себя» — обязательные перечисления на пенсионное и медицинское страхование (если раньше их нужно было платить в ПФР, то с 2017 года страховые взносы ИП уплачиваются в ФНС — читайте об этом ЗДЕСЬ).

- За нанятый персонал (ИП может нанимать сотрудников — это не запрещено).

- Налоги с прибыли, которые зависят от выбранной налоговой базы и соответствующей ставки (доходы — 6%, доходы минус расходы — 15%).

- Специализированные виды платежей – например, на добычу полезных ископаемых, за реализацию или производство подакцизных товаров и прочие, зависящие от вида деятельности.

Если вы являетесь ИП, работаете в одиночку, а ваша деятельность не подразумевает дополнительных сборов, то вы оплачиваете только обязательные взносы и налог на прибыль. Ничего сложного. Но как же быть с подоходным сбором 13%, который, как думается, должны уплачивать все?

Вычеты

Стандартные, социальные и имущественные вычеты предпринимателя, как физического лица, способны уменьшить сумму НДФЛ, обязательную к уплате.

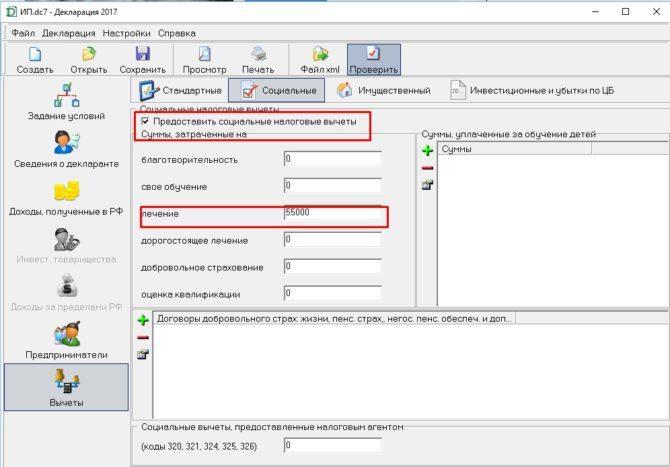

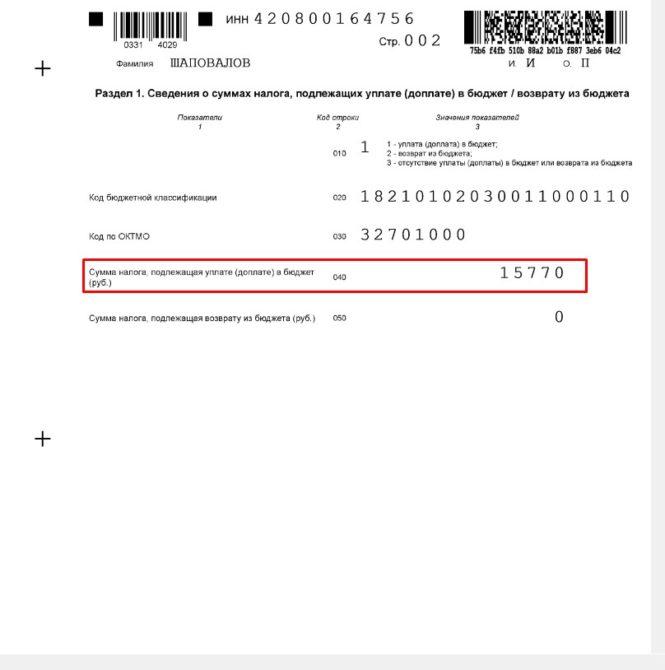

Допустим, предприниматель И.П. Шаповалов в 2018 году потратил 55000 руб. на лечение и заявляет о возврате части расходов из бюджета. О своем праве на вычет на лечение он должен указать во вкладке «Вычеты», блоке «Социальные» вычеты:

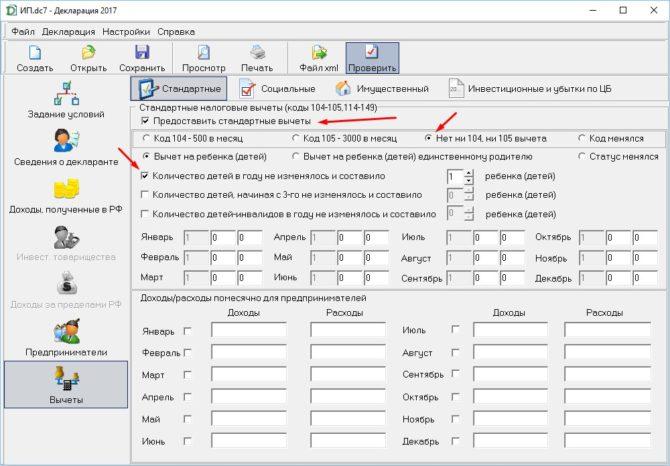

Кроме того, у предпринимателя есть один ребенок, на которого предоставляется стандартный налоговый вычет. Об этом он также должен указать в программе «Декларация»:

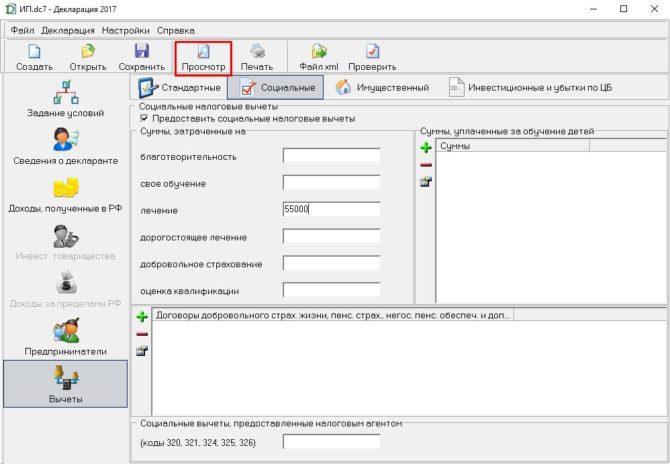

Увидеть разницу между вариантом, когда ИП Шаповалов Иван Петрович отчитывается по форме 3-НДФЛ с указанием только доходов и расходов по своей деятельности, и вариантом, когда он дополнительно указывает право на вычет, можно при просмотре документа:

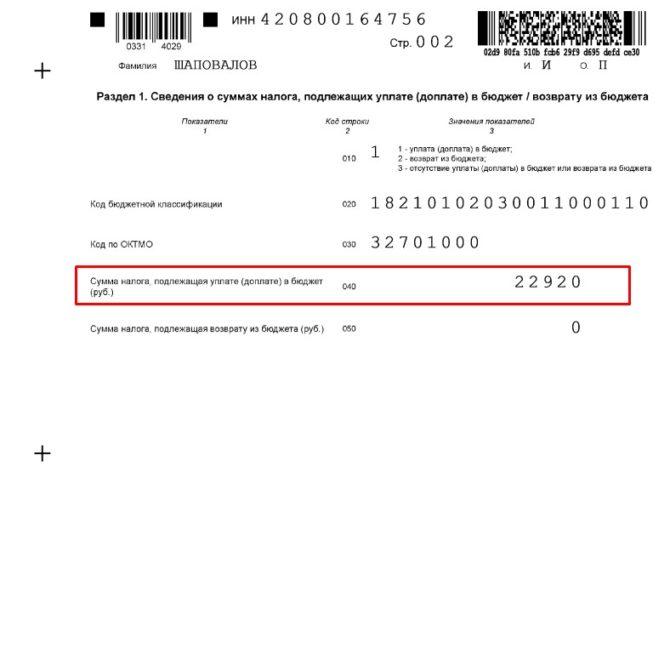

Такую сумму Шаповалов И.П. должен заплатить в бюджет до 30 апреля 2018 года, отчитываясь о своей предпринимательской деятельности:

А такую сумму он заплатит, если укажет о праве на вычеты на детей и лечение:

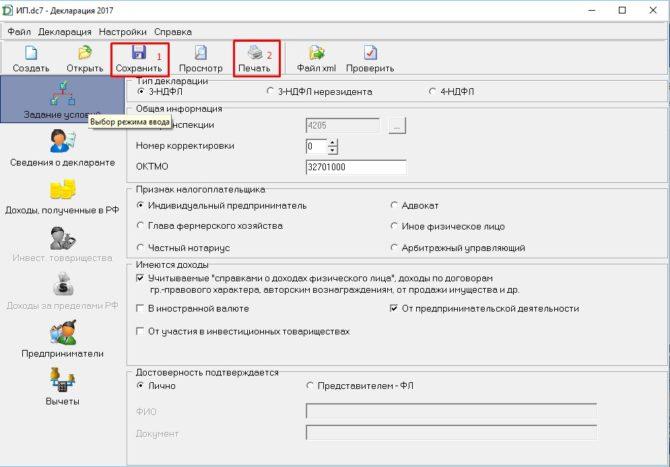

Когда документ будет полностью заполнен, его нужно сохранить и распечатать. Сделать это можно с помощью кнопок на панели сверху:

Чтобы убедиться, что декларация составлена без ошибок, можно проверить документ с помощью кнопки «Проверить» на верхней панели. Это позволит избежать пропуска каких-либо сведений, необходимых для заполнения.

Декларацию распечатывают в двух экземплярах, один из которых остается у декларанта, второй предоставляется налоговым органам на проверку. Крайний срок подачи декларации – 3 мая 2018года.

Как заполнять декларацию

При заполнении налоговой декларации необходимо соблюдать определенные правила:

Разрешено заполнение бланка на ПК или печатной машинке. Вручную следует заполнять четко, печатными буквами

Использовать синие или черные чернила.

Суммарные расходы и доходы нужно заполнять с детализацией в рублях и копейках, а саму сумму налога – округлить.

Важно указывать в рублях сумму дохода и расхода в валюте, используя курс ЦБ РФ на дату получения.

Дополнительная информация! Некоторые предпочитают подавать бумаги в электронном формате. В этом случае необходимым условием является получение электронной подписи.

Для заполнения формы через интернет, нужно зарегистрировать аккаунт на сайте налоговой инспекции. При этом можно использовать личный кабинет на сайте Госуслуги. Использование онлайн-сервиса полностью бесплатное. После авторизации необходимо выбрать в личном кабинете налогоплательщика следующие пункты:

- Перейти в раздел «Жизненные ситуации».

- Выбрать пункт «Подать декларацию 3-НДФЛ».

- Кликнуть на кнопку «Заполнить новую декларацию онлайн».

- Далее заполняют декларацию. При возникновении каких-либо вопросов, можно пользоваться всплывающими подсказками.

- Перед отправкой в фискальные органы прикладывают электронную подпись.

Образец заполнения бланка

Заполняются только те разделы 3-НДФЛ, которые отображают расходы и вычеты за отчетный период. Вне зависимости от категории налогоплательщика и доходов, к заполнению обязательны следующие разделы:

- Титульный лист.

- Первый раздел.

- Второй раздел.

Далее необходимо заполнить титульный лист. Вписывают следующие сведения – код налоговой инспекции, идентификационный номер налогоплательщика, налоговый период. Код государства, для Российской Федерации – 643. Код 999 вписывают заявители, не являющиеся гражданами РФ. Код категории налогоплательщика:

- Индивидуальный предприниматель: код 720.

- Физлицо: 760.

- Адвокат: 740.

- При осуществлении частной практики, например, частный нотариус: 730.

- Лицо, занимающееся фермерством: 770.

Теперь нужно написать стандартные данные, которые вносятся при заполнении каждого документа. Это фамилия, имя, отчество, дата рождения и место, где человек родился. Также указывается информация о серии и номере паспорта. Необходимо применить код для определения типа документа. Например, код для российского паспорта – 21.

Обратите внимание! Необходимо сосчитать, сколько листов декларации заполнено и вписать полученное число. Также заявитель должен поставить дату подачи и расписаться

Бланк