разбор банки.ру: в чем секрет инвестиционных облигаций сбербанка

Содержание:

- Выбор облигации

- Что лучше: этот вид или обычные ОФЗ

- Виды с расшифровками

- Как зарабатывать на них

- Расчет приобретения на примере

- Где торгуются и кто может купить ОФЗ

- Применение ИИС

- Особенности эмитента

- Особенности продукта

- Как приобрести?

- Стоит ли вкладываться: мнение экспертов

- Вводные условия

- Что это такое и зачем они нужны

- Заключение

- Сравнение и вывод

Выбор облигации

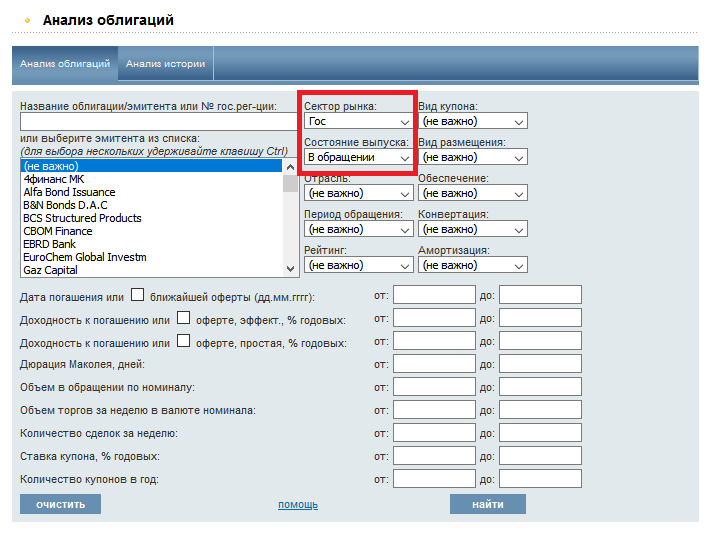

Для простоты и наглядности выбора, лучше всего будет систематизировать все облигации, существующие на рынке. Для этого заходим на rusbonds.ru в раздел «Анализ облигаций» и в критериях поиска выставляем: секторы рынка — гос, состояние выпуска — в обращении и находим все существующие на рынке облигации федерального займа.

Для удобства я импортировал результаты в Excel, именно с его помощью мы и отберем облигацию (или несколько) которые соответствуют нашим критериям.

Делаем выборку по облигациям которые будут погашены полностью не ранее чем через 3 года. Для этого используем расширенный фильтр Excel. Чтобы активировать фильтр выделяем шапку таблицы и вставляем её в пустое пространство. В столбце Дата погашения пишем >31.12.2022. Переходим в меню во вкладку Данные > Фильтр > Дополнительно.

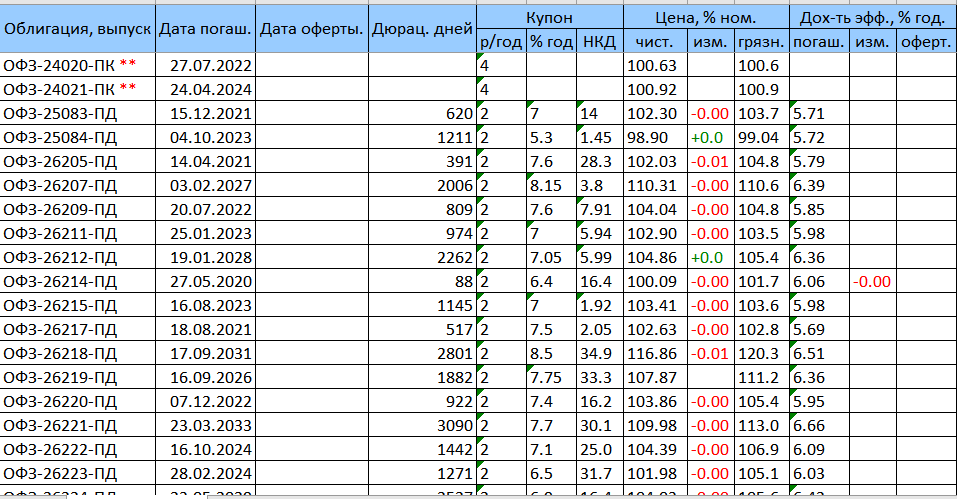

Далее, из этого многообразия облигаций нам необходимо выбрать только те, которые обладают постоянным купоном (имеющие на конце названия облигации аббревиатуру ПД). Это мы делаем для того, чтобы точно знать, какой купон мы получим и не быть зависимыми от ключевой ставки ЦБ.

Теперь у нас есть два варианта:

- Выбрать облигации с наибольшим доходом;

- Выбрать облигации которые имеют срок погашения в 3 года (тот срок что нам нужен).

Расчеты примерные, поскольку облигации также могут изменяться в цене, пусть и незначительно.

1 Вариант

Определяем самую доходную облигацию, независимо от срока её погашения. Как правило, самая долговременная бумага является самой доходной.

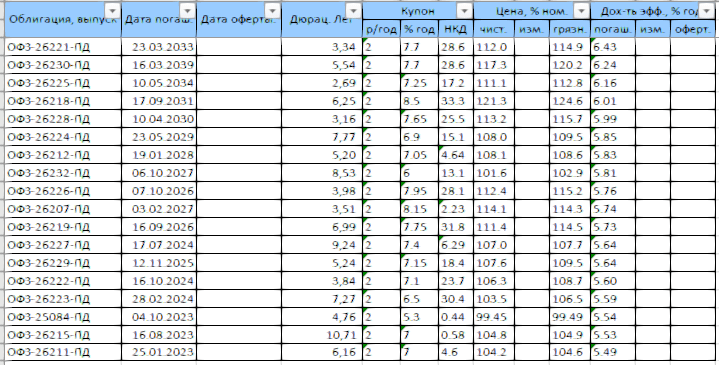

Что в принципе получилось и у нас. Самой доходной облигацией оказалась ОФЗ-26221-ПД с датой погашения в 2033 году — 6,7% в год при текущей рыночной цене бонда. Второе место также уверено занимает облигация с датой погашения в 2039 году и далее идут облигации также на убывание срока погашения.

Если мы решимся купить самую доходную облигацию из всех, то при нынешней её цене мы сможем приобрести 500 000 / (1145 + 28,6 + 1 145 * 0,003) ~ 424 облигации номиналом 1000 рублей. 28,6 это накопленный купонный доход, который вы обязаны уплатить, 0,3% комиссии. Купим мы её, например 26.02.2020, а следующий купон будет 8.04.2020 по данным Тинькофф Инвестиции.

Предположим, что деньги нам нужны будут к 6.04.2023, значит наш заработок с купонов составит: 38,39 * 7 = 268,73 с одной облигации, значит за 3 года удержания этих бумаг мы заработаем 113 941,52 рубля, что составит 22,78% за 3 года. Это если мы не будем реинвестировать купоны обратно в облигации. Если же мы, как и планировали, будем полностью тратить купоны на покупку новых облигаций, мы получим 125 727,25 рублей, что составит доходность в 25,15% за 3 года.

Вполне неплохо, учитывая, что за такое же время банк даст нам всего 80 тысяч рублей.

Итак, мы выбрали ОФЗ-26221-ПД с датой погашения в 2033 году и доходностью в 6,7% годовых. За 3 года мы получаем 25,15%, что равно 8,3% в год.

2 вариант

В этом варианте мы решили купить облигации и дождаться их полного погашения.

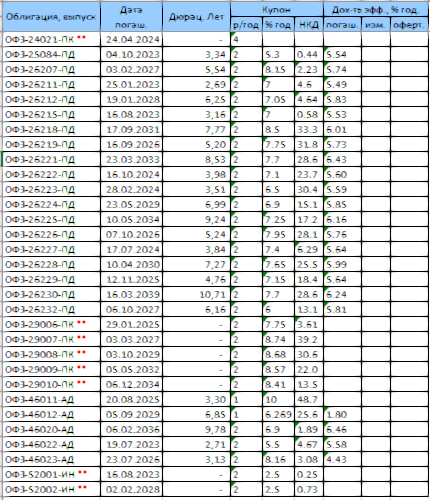

Для этого из нашего списка мы отбираем облигацию под выпуском ОФЗ-26211-ПД с датой погашения 25.01.2023. Номинальная доходность 7%, а текущая 6,7% годовых — данные Тинькофф Инвестиции. Эта единственная подходящая под наши критерии облигация, но для интереса мы можем сравнить её с соседней по дате — ОФЗ-26215-ПД с номинальной доходностью также 7% и текущей 6,6%.

Для наглядности сравнения отразим это в таблице:

| Наименование | Дата погашения | Дюрация | Номинальная доходность | Текущая доходность | Доходность к погашению |

| ОФЗ-26211-ПД (наша) | 25.01.2023 | 982 | 7% | 6,7% | 5,49% |

| ОФЗ-26215-ПД | 16.08.2023 | 1152 | 7% | 6,6% | 5,53% |

В таблице мы видим, что выгоднее будет взять вторую ОФЗ, из-за её большей доходности к погашению, но не забываем, что деньги нам нужны к конкретной дате. Если же вы не ограничены по времени, то нужно всё-таки покупать облигацию с большей доходностью, не обращая внимания на дату погашения.

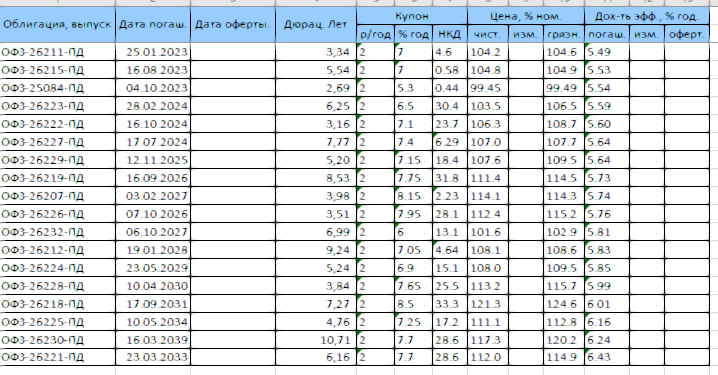

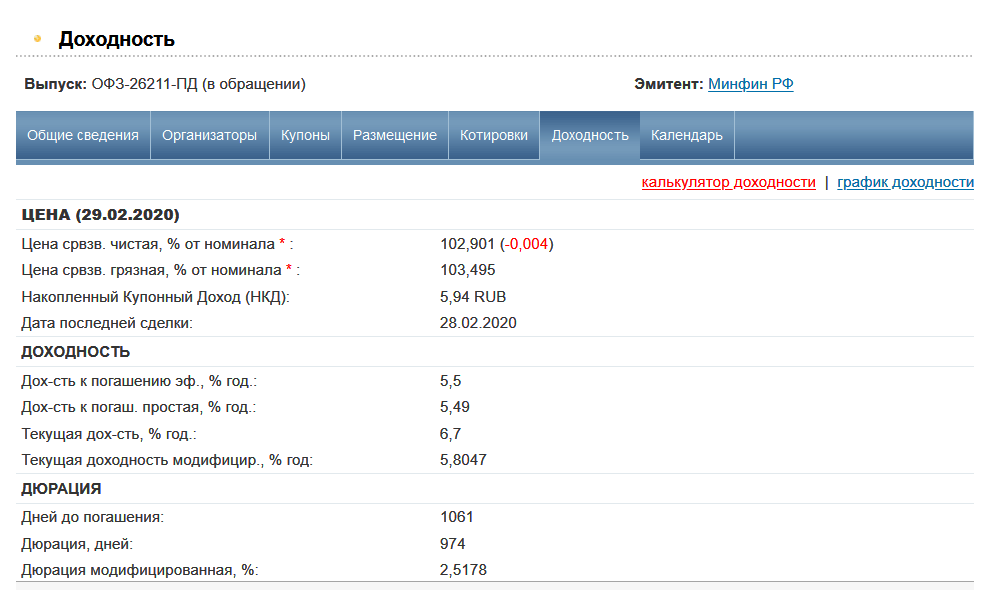

Вот такой результат выдаст нам сайт rusbonds.ru по ОФЗ-26211-ПД. Как мы видим, эффективная доходность к погашению составит 5,5%.

Эффективная доходность – доход с учетом реинвестирования купонов. Её можно сравнить с капитализацией вклада в банке.

Таким образом, можно вычислить, какую сумму мы получим если будем держать облигацию до её полного погашения — 84 220 рублей, учитывая, что мы каждый раз будем докупать облигации с купона. Доходность за все 3 года составит 16,84%. Это меньше чем в 1 варианте, но надежнее, ведь нельзя забывать про дюрацию.

Дюрация – срок, за который вложения в облигации полностью окупятся. При прочих равных лучше всего брать облигацию с меньшей дюрацией.

Что лучше: этот вид или обычные ОФЗ

Если сравнивать обыкновенные госбумаги, котируемые на бирже, с теми, что предлагаются банками физическим лицам, то первые имеют ряд преимуществ. Для начала это ликвидность. Физическое лицо не может продать банку облигацию в любое время с сохранением накопленного дохода. А инвестор может это сделать, продав свои бонды на вторичном рынке.

Помимо этого, выбор биржевых облигаций федерального займа намного больше, чем тот список, который банковские структуры предлагают физическим лицам. К тому же физические лица не могут купить народные бонды ФЗ на сумму меньшую, чем 30 тыс. руб. Однако у котируемых инструментов тоже есть один минус: это брокерские и биржевые комиссии. Их необходимо платить каждый раз при совершении транзакций на бирже.

В случае покупки облигаций федерального займа через банк физическому лицу могут предоставлять льготные условия по комиссиям, если он будет держать их определенный период. Но выгод у биржевых инструментов намного больше, поэтому физическим лицам в настоящее время лучше покупать обычные бумаги через брокерский счет.

Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

Бумаги федерального займа с переменным купоном в течение срока своего обращения неоднократно меняют свою доходность. Ее показатели привязаны к индексу RUONIA (Ruble Overnight Index Average), а он, в свою очередь, сильно коррелирует с ключевой ставкой Центробанка РФ. Такой тип облигаций хорошо подходит физическим лицам, так как не надо углубляться в экономические процессы и прогнозировать динамику ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами. В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2018 году выпустил ОФЗ-ИН с номиналом в 1000 руб., а инфляция за отчетный год (2018) зафиксирована в районе 5 %, то в 2019 году ее номинал составит уже 1050 руб.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Расчет приобретения на примере

Для примера возьму ОФЗ 26224, выпущенную в феврале 2018. Ее номинал 1000 рублей, годовая ставка купона 6,90 %. Это государственная бумага с постоянным доходом, поэтому купон будет актуален не только для 2018 г., но и для всех последующих периодов. Выплата купона 2 раза в год. Погашение инструмента запланировано на 2029 год, его рыночная стоимость сейчас составляет 92,5 % от номинала.

Теперь пример для физических лиц. Сейчас Сбербанк предлагает ОФЗ-Н третьего выпуска № 53003. Эти долговые расписки федерального займа выпускаются с 17 сентября 2018 года. Купон выплачивается через каждые 182 дня. Цена приобретения установлена в 100 % от номинала, или 1000 руб. Ставка купона равна 7,25 % годовых.

Где торгуются и кто может купить ОФЗ

Все бонды федерального займа размещаются на Московской бирже. Исключение – только народные долговые инструменты, ориентированные на физических лиц. Торгуемые облигации могут покупать все участники рыночных отношений, в том числе и иностранные контрагенты.

Можно ли купить ОФЗ без посредников

Такая возможность есть. Если физическое лицо хочет вложить свои сбережения в ОФЗ без посредника в виде банка, то ему следует зарегистрироваться на бирже и получить статус частного инвестора. Сделать это можно, открыв торговый счет в одном из российских лицензированных брокерских домов. Сама процедура бесплатная, однако за дальнейшие транзакции придется платить незначительные комиссии.

Лучшие брокеры

Брокера следует выбирать из числа крупнейших представителей отрасли. Инвестор получит надежный доход, скооперированный с высоким уровнем сервиса и конкурентными комиссиями.

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Применение ИИС

Разберем использование ИИС с нашим выбором. Если средства будут нужны только через 3 года, можно использовать индивидуальный инвестиционный счёт типа А. Его преимущества вы сможете почувствовать если имеете доходы и платите НДФЛ. Второй тип Б в данном случае не подходит, поскольку НДФЛ с купонов по ОФЗ и так не платится.

В таком случае капитал будет расти гораздо быстрее, благодаря получению вычета 52 тысячи рублей каждый год, а это 156 тысяч за 3 года. Доходность по облигациям в портфеле в этом случае увеличивается на возвращенный НДФЛ.

Доходность на ИИС в таком случае составит (возьму второй вариант покупки облигаций):

84 220 (доходность облигаций) + 156 000 (возврат НДФЛ за 3 года) = 240 220 рублей, а это уже 48% доходности за 3 года. То есть вы сможете в половину увеличить свой капитал, если будете использовать индивидуальный инвестиционный счёт вместо обычного брокерского счёта.

| ОФЗ | Доходность без ИИС | Доходность с ИИС | Доходность в % |

| ОФЗ-26221-ПД | 125 727,25 рублей | 281 727,25 рублей | 56% |

| ОФЗ-26211-ПД | 84 220 рублей | 240 220 рублей | 48% |

Особенности эмитента

ОАО «Российские железные дороги» вошло в тройку лидеров среди железнодорожных компаний в мире. Организация начала свою деятельность в октябре 2013 года. Задача предприятия заключается в развитии транспортного бизнеса в России.

ОАО предлагает клиентам долговые бумаги. Покупатель вкладывает свои средства, а затем получает прибыль. Он дает в долг учреждению и возвращает деньги с процентами. Облигации РЖД покупают с помощью брокерских услуг. Организация предоставляет возможность заработать как в момент получения процентов по купонам, так и во время продажи бумаг по более высокой цене.

Все подробности о приобретаемых продуктах расскажет трейдер (работник брокерской фирмы, выполняющий заказы клиентов по покупке и продаже ценных бумаг).

На данный момент бумаги имеют цифровой вид. Идти в офис и получать документы не нужно. При возникновении вопросов можно обратиться к профессиональным трейдерам.

Какая особенности у облигаций РЖД?

Особенности продукта

Облигации ОАО РЖД купонные. Это значит, что доход держатель получает в виде процентов по купону. Выплаты осуществляются раз в год или полгода в зависимости от конкретного продукта. Название сохранилось со времен бумажных облигаций, когда к ним крепились купоны. Их нужно было отрывать в момент погашения и предоставлять в финучреждение. Ставка, как правило, фиксированная, но может быть и плавающей.

Ценные бумаги от РЖД имеют следующие особенности:

- стоимость бумаги — 1 000 рублей;

- плавающая ставка;

- процент — 7,2% годовых;

- выплаты по купону производятся дважды в год.

Как приобрести?

Купить облигации ОАО РЖД можно с помощью профессиональных трейдеров. Они следят за законностью сделок и контролируют куплю-продажу. Это позволяет снизить риски.

Приобрести ценные бумаги можно тремя способами:

- Через брокерский счет. Покупка осуществляется через брокерские агентства. К выбору брокера нужно подойти очень ответственно. Клиент открывает счет и пополняет его. Брокер информирует покупателя, занимается операциями и получает комиссию. Можно установить приложение на телефон или компьютер для покупки бумаг. Брокер будет давать инструкции по проведению операций.

- Через ИИС. Индивидуальный инвестиционный счет имеет свои преимущества. Например, он позволяет получить налоговый вычет в размере 13% от внесенной суммы. ИИС был задуман властями для того, чтобы граждане могли приобретать ценные бумаги. Государство предлагает льготы держателям счета. Однако придется заплатить НДФЛ на купонный доход.

- Купить ПИФы. Тем, кто не очень хорошо разбирается в бумагах и не хочет тратить на это время, проще купить пай в ПИФе. Таким образом инвестор вкладывает средства в бумаги и доверяет все прочие проблемы и операции управляющему компанией. Однако комиссия за услуги будет выше, чем при обращении в брокерскую контору.

Какие плюсы и минусы у облигаций РЖД на 27.08.2020?

Финансовые продукты имеют свои положительные и отрицательные стороны. Во многом эти моменты зависят от работы трейдера и правильного распоряжения продуктом. Нужно знать, когда купить и продать облигации, чтобы получить максимальную выгоду.

Преимущества

Облигации РЖД имеют следующие положительные стороны:

- Доход больше, чем при стандартных банковских вкладах.

- Высокая степень надежности и безопасности.

- Гарантированный возврат денег в любой момент.

- Возможность просчитать сумму прибыли и риски.

- Возможность перепродажи бумаг по выгодной цене.

Хранить средства в виде цифровых облигаций безопаснее, чем в виде наличных. Это приносит дополнительную прибыль и дает гарантии сохранности финансов.

Недостатки

Среди отрицательных моментов можно отметить следующие:

- Не самый высокий доход по сравнению с более рискованными инструментами для получения прибыли.

- Риск ликвидности при досрочной продаже.

- Риск инфляции, однако Центробанк старается держать этот момент под контролем, удерживая инфляцию на уровне 4 %.

Несмотря на наличие недостатков инвесторы считают этот способ вложения денег наиболее безопасным.

Стоит ли вкладываться: мнение экспертов

Облигации федерального займа – это тот инструмент, который обязательно должны использовать как обыкновенные физические лица, так и опытные инвесторы. Первые могут получать приемлемую доходность при безоговорочном уровне надежности, а вторые могут извлекать дополнительную выгоду из высокой ликвидности и возможности использовать эти бумаги как обеспечение торговых позиций.

Преимущества перед другими ценными бумагами

Повторюсь, что долговые бумаги федерального займа – самый надежный инструмент на рынке. Они обладают суперликвидностью для нашей биржи, по ним предусмотрены налоговые льготы, в отличие, например, от дивидендных акций или высокодоходных облигаций. Кроме этого, государственные бонды федерального займа имеют низкий входной финансовый порог, ведь 1 облигацию можно купить за сумму около 1000 руб.

Вводные условия

Чтобы собрать хороший долговой портфель нам необходимо знать некоторые данные о облигациях, а именно:

- Тип купона облигации: переменный, где купон меняется относительно ставки RUONIA, фиксированный, где купон может изменяться но заранее известно как и самый популярный постоянный купон, ставка которого не изменяется вообще никак

- Доходность облигации по рыночной цене на момент покупки (не путать с доходностью от номинала)

- Срок погашения облигации и амортизацию долга (то есть частичный возврат средств)

- Дюрацию, которая покажет время за которое мы отобьем вложения в облигацию

- Доходность облигации на время погашения

Эти данные мы можем посмотреть на сайте Московской биржи в разделе долгового рынка. На сайте Мосбиржи нужно поставить галочку в разделе ОФЗ и получим полный список ОФЗ в обращении на данный момент.

Вводные условия будут таковы: у нас есть 500 тысяч рублей, которые понадобятся нам через 3 года (например для покупки автомобиля), оставлять деньги в банке мы не желаем из-за низкой доходности депозита, пополнять эту инвестицию не планируем. Также будем считать что ЦБ РФ не будет изменять ставку рефинансирования.

Цель: получить максимальную доходность за 3 года с минимальными рисками.

Вариант решения: выбор самой доходной облигации ОФЗ со сроком погашения 3 года или более и не облагаемой НДФЛ, все купоны будем реинвестировать.

Рассмотрим решение задачи.

Что это такое и зачем они нужны

Используя облигации федерального займа, государство привлекает средства в долг у физических и юридических лиц. Эмитентом таких бондов от лица государства выступает Минфин РФ. Частные инвесторы могут купить и продать облигации федерального займа на вторичном рынке. Крупные игроки, помимо этого, могут также участвовать в первичных аукционах размещения, приобретая большие лоты облигаций.

На российском рынке для физических лиц не представлено инструментов надежнее, чем государственные бонды федерального займа. В 2018 году, на фоне выхода нерезидентов из ОФЗ, активное распространение стали получать специальные виды облигаций федерального займа, ориентированные конкретно на физических лиц. Но об этом немного позже.

Цели государства

Первоочередная задача выпуска бондов федерального займа – это сохранение баланса и покрытие дефицита бюджета. Кроме этого, целью может быть гашение долга перед другими государствами. Развитие инфраструктуры также входит в список целевых назначений при эмиссии бумаг федерального займа. В последние годы, например, большое количество привлеченных от физических лиц средств пошло на масштабные инфраструктурные проекты.

Срок действия

Облигации федеральных займов выпускаются с различными сроками обращения. В 2018 году превалирующее число выпущенных инструментов, ориентированных на физических лиц, имеют срок обращения 3 года. На московской бирже можно найти выпуски как с меньшим, так и с большим периодом обращения. Часто бонды федерального займа подразделяют на кратко- , средне- и долгосрочные.

Заключение

В заключение хочу сказать, что государственные долговые ценные бумаги – это действительно очень полезный инструмент как для инвестора, так и для обывателя. Они многогранны и имеют больше достоинств, чем недостатков. Физическим лицам, не желающим открывать счета у брокеров, все равно стоит при прочих равных выбирать именно облигации, а не депозиты: доходность государственных бондов для населения выше, а условия привлекательнее. По крайней мере, это тенденция актуальна для 2018–2019 гг. точно.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.

Сравнение и вывод

В первом варианте дюрация облигации гораздо выше, а значит больше риск того, что облигация изменит свою цену не в нужную нам сторону — например из-за политики ЦБ или из-за общего ухудшения состояния экономики.

Из двух таких вариантов, я бы посоветовал отказаться от облигации с большим доходом в пользу менее рискового актива — ОФЗ с меньшей дюрацией, как во втором варианте.

В итоге:

- Мы выбрали облигацию ОФЗ-26211-ПД со сроком погашения в 2023 году и годовой доходностью 6,7% и эффективной доходностью в 5,5%;

- За 3 года мы заработаем 84 220 рублей если будем реинвестировать все купоны;

- За 3 года доходность составит 16,84%.

Вам совершенно необязательно держать в своём портфеле только ОФЗ, для увеличения доходности, можно рассмотреть сектор муниципальных облигаций, а также корпоративных бондов. В первом случае доходность будет ниже, но зато их надежность находится на уровне с ОФЗ.

Вот примерная структура моего портфеля облигаций:

Для надежности 55% портфеля находятся в облигациях федерального и муниципального займа. Для выравнивания доходности используются более рискованные облигации – корпоративные, в том числе и не очень больших компаний.