Личный кабинет банка санкт-петербург

Содержание:

- Вход в личный кабинет интернет-банкинга Беларусбанка для физических лиц

- Заблокировали интернет-банкинг: что делать?

- Интернет-банкинг. Что это такое, и как им пользоваться?

- Банк онлайн — возможности интернет банкинга

- Что такое интернет-банкинг

- Услуги банка онлайн

- Что такое логин в интернет-банкинге

- Как перевести деньги на карту РНКБ и других банков?

- Как перевести деньги с карты Сбербанка на карту РНКБ Мир в Крым

- Как перевести деньги с карты РНКБ на карту Сбербанка в личном кабинете

- Как перевести деньги с РНКБ на Яндекс.Деньги

- Способы пополнения Perfect Money через РНКБ

- Пополнить счет МТС через карту РНКБ

- Транспортный налог через интернет в личном кабинете РНКБ

- Угрозы для банковской карты: советы по безопасности

- Как подключить интернет-банк Сбербанка

- Безопасность при работе в личном кабинете клиента

- Оформление кредита через личный кабинет Банк «Санкт-Петербург»

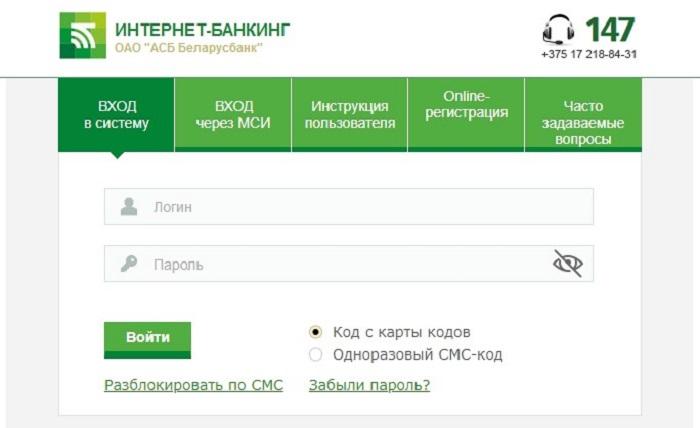

Вход в личный кабинет интернет-банкинга Беларусбанка для физических лиц

Вход по логину и паролю

Если Вы уже зарегистрировались в системе Интернет-банкинга по одному из вышеприведенных способов, Вы можете войти в свой личный кабинет через сайт ibank.asb.by, выбрав вкладку «Вход в систему».

В соответствующих полях введите логин и пароль (если Вы вводите пароль, полученный у специалиста банка, система предложит Вам его сменить). Также Вам нужно выбрать, каким именно способом войти в систему. Есть два варианта:

С помощью карты кодов.

Карту кодов Вы получили, если регистрировались в отделении банка. Выберите пункт «Код с карты кодов». Вы получите указание, какой код с карты нужно использовать на этот раз. Код действует в течение одной минуты, поэтому держите карту с кодами под рукой.

Через смс

Чтобы войти в систему, выберите пункт «Одноразовый СМС-код» и ждите сообщение на телефон. Введите код, полученный в СМС, а также свой логин и пароль.

Вход через МСИ

Если Вы хотите войти в Интернет-банкинг через Межбанковскую Систему Идентификации (МСИ), Вам нужно перейти на сайт Беларусбанка ibank.asb.by и выбрать вкладку «Вход через МСИ». Также не забудьте выбрать один из вариантов: код с карты кодов или одноразовый СМС-код.

Далее Вы будете направлены на страницу МСИ, где Вам необходимо ввести личные данные (это идентификационный номер, номер телефона или же электронная почта) и пароль, созданный при регистрации в МСИ.

Что делать, если забыл пароль/логин

Иногда может случиться так, что Вы забыли (или потеряли) свои данные – логин или пароль от Интернет-банкинга. Это вовсе не беда. Их можно восстановить.

Если Вы забыли пароль, на главной странице кликните на ссылку «Забыли пароль?». Затем в соответствующее поле введите свой логин и выберите способ проверки личности – по карте кодов или через СМС. Заполните данные, какие требует система, и создайте новый пароль.

Если же Вы забыли логин, Вы можете позвонить на короткий номер 147 и сообщить данные, которые попросит сотрудник колл-центра. Постарайтесь сохранить в надежном месте Ваши новые данные, чтобы их не забыть.

Заблокировали интернет-банкинг: что делать?

Бывают такие случаи, когда Вам заблокировали интернет-банкинг, но что же с этим делать? Часто это случается из-за того, что пользователь неправильно ввёл пароль из SMS три раза или просто не успел его ввести. Тут работает обычный человеческий фактор. Но система настроена так, что любая ошибка — повод для подозрения на мошенничество. Сделано это в целях безопасности и защиты данных.

Чтобы разблокировать интернет-банкинг, можно поменять пароль или позвонить в контакт-центр. Если хотите сменить пароль, то сделайте это в настройках аккаунта и подтвердите через смс. Всё делается достаточно быстро. В контакт-центр звонить нужно в определённые часы и ждать ответа оператора. Ему следует сообщать Ваши фамилию, имя и отчество, кодовое слово (по требованию) или логин.

Интернет-банкинг. Что это такое, и как им пользоваться?

Интернет-банкинг (от англ. internet-banking (online-banking) – банковские операции в интернете или в режиме онлайн) – это технология удалённого (дистанционного) банковского обслуживания, которая позволяет клиенту банка получать доступ к своим счетам для их контроля и управления через интернет.

Сам доступ осуществляется с помощью любого современного интернет-браузера (приложения для просмотра веб-страниц), таким образом, клиент может находиться в любом месте (городе, стране), и при наличии компьютера или мобильного телефона с наличием доступа к всемирной сети, управлять своими счетами без посещения отделения банка – достаточно перейти на определённую веб-страницу и вы попадёте в интернет-банк (далее ИБ) вашего кредитного учреждения (он может также называться Личным кабинетом клиента).

Банк онлайн — возможности интернет банкинга

Алексей Скобелев, являющийся гендиректором аналитической фирмы Markswebb, считает, что успешность переноса взаимодействия с клиентурой в онлайн определяется, помимо прочего, готовностью значительной доли граждан переносить в Интернет различные сферы жизни, в частности, финансовую.

Онлайн-банк сокращает издержки и кредитной организации, и клиентов. Технологии опробованы, с успехом внедрены во многих государствах, в том числе и в нашем, накоплена и юридическая практика. «Банк, который развивает онлайн-услуги, будет в среднесрочной перспективе более успешным по сравнению с банком, использующим только традиционные каналы обслуживания: контакт-центр, офисы, — говорит господин Скобелев. — Но переход в Интернет сопряжен с серьезными капитальными затратами. Изменение бизнес-процессов, IT-инфраструктуры, культуры менеджмента в целом… Эти все процессы происходят постепенно, и нет гарантий, что все задуманное получится на практике. Ряд банков из-за нехватки ресурсов элементарно не способен перейти в онлайн или делает это очень медленно.

Онлайн-банк сокращает издержки и кредитной организации, и клиентов. Технологии опробованы, с успехом внедрены во многих государствах, в том числе и в нашем, накоплена и юридическая практика. «Банк, который развивает онлайн-услуги, будет в среднесрочной перспективе более успешным по сравнению с банком, использующим только традиционные каналы обслуживания: контакт-центр, офисы, — говорит господин Скобелев. — Но переход в Интернет сопряжен с серьезными капитальными затратами. Изменение бизнес-процессов, IT-инфраструктуры, культуры менеджмента в целом… Эти все процессы происходят постепенно, и нет гарантий, что все задуманное получится на практике. Ряд банков из-за нехватки ресурсов элементарно не способен перейти в онлайн или делает это очень медленно.

Господин Скобелев подчеркивает, что есть продукты банков, где онлайн не может стать важным каналом обслуживания и продаж: «Ипотека — продукт для клиента сложный, люди предпочитают личное общение с консультантом просто по той причине, что не готовы доверить интернет-каналам одно из важнейших решений в жизни. Кроме того, бизнес может фокусироваться на категориях населения, не являющихся опытными пользователями Всемирной паутины — на пенсионерах, жителях маленьких населенных пунктов или малообеспеченных гражданах. Для многих из них интернет-обслуживание не является плюсом».

Что такое интернет-банкинг

Итак, давайте подробно разберёмся, что такое интернет-банкинг. Это интерфейс в мобильных приложениях или компьютерных программах, который позволяет управлять своими средствами. Особенно они удобны, если франшиза — часть вашего бизнеса. Можно осуществлять любые операции, не выходя из дома.

Вы можете снять, перевести, положить на другой счёт средства с помощью одного приложения. Для этого необходимы Ваш пароль и логин. Эти данные строго конфиденциальны, поэтому для каждого свой пароль приходит по смс. Не стоит сообщать их посторонним лицам, так как речь идёт о безопасности клиента.

Услуги банка онлайн

Отечественные финансовые учреждения в своих интернет-банках традиционно предоставляют пользователям различную справочную информацию. Но, к примеру, выдавать кредиты в режиме онлайн пока рискуют только отдельные банки. Оформление депозитов в Российской Федерации пока тоже требует похода в банковский офис. Исключением являются только «виртуальные» финансовые организации, такие как Банк Тинькофф. Вся поддержка потребителей осуществляется там удаленно, все услуги можно получить онлайн, зато и линейка продуктов намного беднее в сравнении с предложениями крупных банков.

Исходя из отчета Центробанка о развитии банковской сферы и надзора в 2014-ом, тренд последних лет к сокращению числа действующих кредитных учреждений сохранился. За 2014-ый оно снизилось на 89, до 834 штук. При этом большие многофилиальные банки в прошлом году продолжили оптимизировать внутренние региональные подразделения. Общее число внутренних структурных отделений кредитных организаций сократилось на 1582 штуки и на январь сего года составило 41794 (аналогичный показатель 2014-го — 43376). При этом количество дополнительных офисов уменьшилось с 24486 до 23301, ККО — с 2463 до 2289, операционных касс вне кассового узла — с 7844 до 6735. Одновременно возросло число операционных офисов, до 9273 (было 8436), и ППКО — с 146 до 196.

И хотя количество структурных подразделений банков на душу населения уменьшилось, индекс общей обеспеченности банковскими продуктами у большей части регионов не изменился с начала 2014-го.

Крупные банки меняют принципы взаимодействия с клиентами. Естественно, полностью в Интернет онлайн банки не уйдут, но сокращение офисов запланировано, что вызвано именно тем, что существенно расширяется комплекс услуг, которые предоставляются посредством онлайн-банкинга.

Что такое логин в интернет-банкинге

Напоследок разберём, что такое логин в интернет-банкинге. Это набор цифр и букв, которые необходимы для безопасного входа в систему. Мало, кто знает, но логин генерируется с помощью автоматических систем. Но есть такие люди, которые занимаются написанием сео-текстов, они могут придумать Вам надёжный и безопасный логин. Естественно, всё будет в рамках конфиденциальности.

Сегодня мы разобрали с Вами одну очень важную и удобную вещь как в бизнесе, так и в повседневной жизни. Интернет-банкинг — современная программа, которая проста в использовании. Именно она заменит стояние в очередях и сохранит Ваше драгоценное время.

Как перевести деньги на карту РНКБ и других банков?

- Заполнить данные своей карты: номер, срок действия, код CVC2.

- Указать номер карты получателя.

- Ввести желаемую сумму перевода (от 50 до 75 тысяч рублей).

- Принять условия публичной оферты.

- Перевести средства.

Как перевести деньги с карты Сбербанка на карту РНКБ Мир в Крым

Самый простой способ перевести деньги с карты Сбербанка на карту РНКБ — воспользоваться официальным приложением Сбербанк Онлайн. Подключить интернет-банкинг в Сбербанке можно с помощью банкомата или в отделении банка. Также данные для входа в личный кабинет можно получить по телефону. Процесс перевода средств с карты Сбербанка на карту РНКБ состоит из таких этапов:

- Авторизация в приложении Сбербанк Онлайн.

- Выбор в меню “Переводы и платежи”.

- Далее — “Перевод частному лицу и реквизитам”

- После заполнения необходимых данных нужно подтвердить операцию — на телефон придет СМС с кодом. Его нужно ввести для завершения перевода.

Деньги на счет получателя поступают в течение 3 рабочих дней.

Как перевести деньги с карты РНКБ на карту Сбербанка в личном кабинете

Клиенты РНКБ могут выбрать удобный способ перевода денежных средств. В частности, перевести деньги на карту Сбербанка Вы можете:

- В ближайшем отделении.

- В банкомате или терминале самообслуживания.

- Через веб-банкинг на компьютере.

- В мобильном клиенте РНКБ 24/7 на смартфоне под управлением Android или iOS.

Как перевести деньги с РНКБ на Яндекс.Деньги

Клиенты РНКБ могут выбрать удобный способ пополнения кошелька в системе Яндекс.Деньги. Для перевода денег можно:

- Войти в личный кабинет RNCB на смартфоне или в браузере и перевести деньги на номер кошелька Яндекс.Деньги.

- Привязать карту к счету в системе Яндекс.Деньги и оплачивать покупки без необходимости пополнять электронный кошелек — нужная сумма будет автоматически переводится на Яндекс.Деньги в момент совершения платежа.

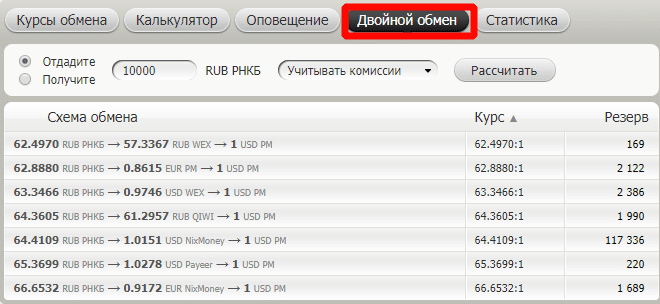

Способы пополнения Perfect Money через РНКБ

Перевести деньги из РНКБ:

Перевести на Perfect Money:

После этого будет представлен список обменников, где можно совершить такую операцию. Кроме стандартных результатов, можно выбрать пункт “Двойной обмен”. В этом случае рассчитывается самый выгодный курс с учетом двойной конвертации.

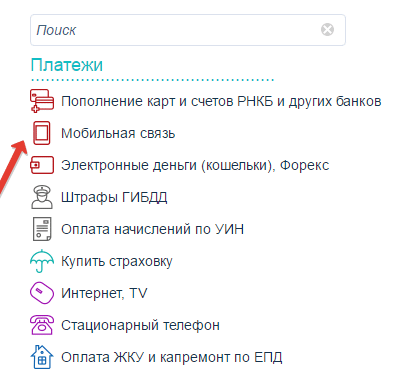

Пополнить счет МТС через карту РНКБ

Для пополнения счета МТС можно воспользоваться мобильным клиентом РНКБ 24/7,а также совершить платеж через браузер на компьютере или ноутбуке. Для этого нужно войти в личный кабинет РНКБ и перейти в раздела “Платежи и переводы”.

В разделе “Платежи” нужно выбрать пункт “Мобильная связь”:

В появившемся окне нужно выбрать МТС Россия. Пополнение выполняется без комиссии.

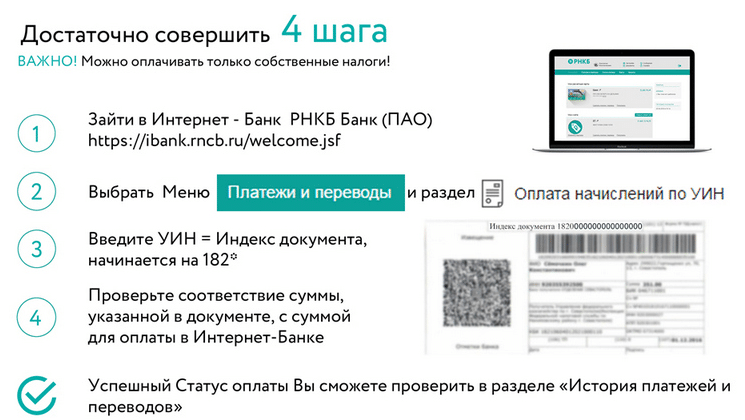

Транспортный налог через интернет в личном кабинете РНКБ

Пользователи интернет-банка РНКБ могут оплачивать транспортный налог без комиссии, не выходя из дома или офиса. Для этого в онлайн-банкинге RNCB нужно выполнить 4 действия:

Угрозы для банковской карты: советы по безопасности

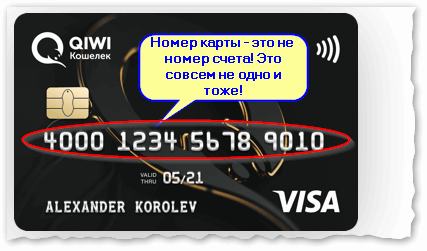

Раньше мошенники охотились за данными банковских карт. Так, получив номер карты, срок ее действия и CVC2/CVV2-код (он на обратной стороне карты, рядом с магнитной полосой), можно было оплатить любую покупку в интернете.

Банковская карта QIWI (пример номера счета)

Меня всегда удивляло, как просто можно украсть деньги с чужого счёта, ведь в магазинах и ресторанах работники брали карту в руки, а иногда уходили с ней к терминалу!

Такая практика, к сожалению, ещё существует в некоторых местах. Периодически можно увидеть новость, что кассир с уникальной памятью запоминал данные карт и безнаказанно оплачивал покупки в интернете на десятки тысяч долларов!

Совет №1

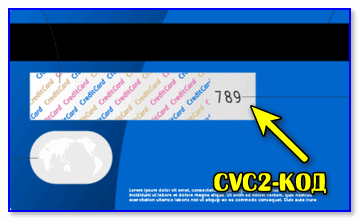

Чтобы обезопасить себя от такого рода трат, рекомендуется найти и запомнитьCVV2-код на обратной стороне карточки — а после стереть его с помощью лезвия (это самое надежное!). Также можно замазать его маркером или лаком для ногтей. Звучит смешно, но способ 100% рабочий.

Типовая банковская карта — CVC2-код

Совет №2

В некоторых случаях, данные вашей кредитки могут попасть к третьим лицам и другим путём. В таком случае, в дополнение к первому способу, рекомендуется иметь подключённую услугу СМС-информирования об операциях по счёту.

Подключить эту услугу можно в личном кабинете практически любого банка. По Сбербанку у меня на блоге была отдельная инструкция (ссылка ниже).

Совет №3

Также нужно установить лимиты на операции:

- Общий лимит потраченной суммы в месяц;

- Суточный лимит;

- Лимит на одну покупку.

Установив небольшой лимит на одну покупку, вы будете сразу информированы о первой мошеннической операции. А то значит — что успеете быстро заблокировать карту через онлайн-банкинг или позвонив оператору Call-центра.

Т.к. лимит на одну покупку небольшой, то и потери минимальны. Минус этого способа в том, что для более дорогих покупок нужно увеличивать лимит в настройках карты.

Совет №4

Выбирайте банк с хорошей репутацией. Например, был случай, когда у меня был установлен лимит на покупки в 100$, а я для теста сайта оформил авиабилет стоимостью 250$.

Сначала всё было нормально, транзакция была отклонена 4 раза подряд. Но на 5-й раз транзакция прошла успешно! Сказать, что удивлению небыло предела – ничего не сказать! При этом поддержка банка резко опустилась по интеллекту до уровня одноклеточных и упрямо отказывалась понять суть происходящего…

Совет №5

Весьма неплохим вариантом может стать параллельное использование вместе с картой накопительного счета (копилки, депозита и т.д.). Разумеется, счет нужно открыть в этом же банке.

В чем суть: основные средства лежат на этом счете, а на карте лишь небольшая часть (прим.: со чета средства снять или отправить никуда нельзя, кроме как на вашу карту). И вы, по мере необходимости, по чуть-чуть пополняете карту…

Таким образом, даже если злоумышленник получит доступ к вашей карте — он сможет завладеть только небольшой частью средств…

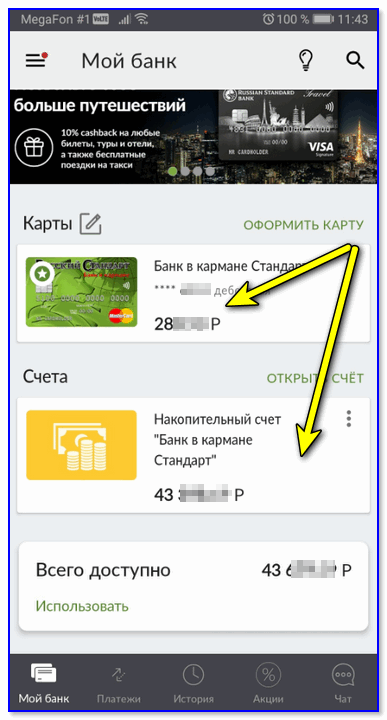

Мой банк (приложение от «Русского Стандарта»)

Совет №6

Допустим, злоумышленнику удалось узнать данные от личного кабинета вашего онлайн-банка. Что он может сделать?

Ну, во-первых, если система более-менее приличная, то почти ничего, кроме просмотра баланса и истории транзакций (по крайней мере, без вашей ошибки или «помощи» ему…).

При входе в личный кабинет есть несколько защит от несанкционированного доступа:

- Одноразовый пароль по СМС на телефон;

- Звонок робота из банка для подтверждения входа;

- Сравнение последнего IP-адреса, с которого был вход;

- Идентификация устройства (компьютера, телефона), которым вы обычно пользуетесь;

- Письмо подтверждения на электронную почту;

- Двойная аутентификация через приложение Authenticator или Authy.

Как видите, при использовании любого из пунктов, хакеру мало будет знать только логин и пароль от кабинета. Ему потребуется что-нибудь из этого:

- Доступ к электронной почте;

- Копия СИМ-карты с вашим номером телефона;

- Прямой доступ к телефону;

- Прямой доступ к компьютеру или рабочему столу.

Важно!

Даже если хакер зайдёт в ваш личный кабинет, то для выполнения любого действия, ему понадобятся дополнительные средства подтверждения транзакции.

И именно поэтому, никогда не сообщайте никакие данные из СМС-ок от банка, сообщений из почты и т.д. и т.п. Возможно, что от лица банка вам звонит не сотрудник учреждения, а хакер…

Как подключить интернет-банк Сбербанка

1. Через банкомат или терминал оплаты. Для этого в меню услуг выберите «Мобильный банк», пункт «Подключить основную карту». Укажите своего мобильного оператора и номер телефона. Вам придут логин и пароль для входа в систему, из позже можно заменить на более запоминающиеся.2. Через интернет. Если ваш номер телефона уже привязан к карте (например, приходят смс-уведомления), зайдите на страницу банка и укажите номер действующей банковской карты. В сообщении придут данные для входа в интернет-банк. 3. В офисе банка. Обратитесь в любое отделение с паспортом, остальное сделает менеджер банка.

Безопасность при работе в личном кабинете клиента

Безопасности работы с интернет-банком уделяется немало внимания. Еще на этапе входа в ИБ предусматривается дополнительная ступень идентификации клиента – на привязанный к карте телефон отправляется смс-сообщение с одноразовым паролем (технология 3D Secure). Таким образом, злоумышленник не сможет получить доступ к вашим счетам, не имея на руках вашего мобильника.

Но эта защитная мера не всегда спасает наивного клиента. Мошенники при помощи различных уловок могут выведать одноразовый пароль (сами же держатели его и сообщат мошеннику). Чтобы не попасть на дочку злоумышленникам, изучите статью об основных существующих способах мошенничества с банковскими картами.

В ряде банков вход в ИБ реализован без дополнительной ступени идентификации, например, у Росгосстрахбанка (на момент написания статьи). Это не очень хорошо, но зато вам придётся хорошенько «попотеть», чтобы получить логин с паролем в этом учреждении. Дело в том, что после онлайн-регистрации на странице ИБ вы получаете эти реквизиты для входа, но ваша учетная запись тут же блокируется. Её необходимо разблокировать по звонку в службу поддержки, где вам придётся ответить на множество вопросов банковскому сотруднику, и только после этого вам активируют доступ в ИБ.

В общем, берегите как зеницу ока ваш телефон, логин, пароль и саму карточку (её реквизиты). Как видите, ответственность за сохранность средств клиента лежит не только на банке, но и на самом клиенте – поэтому надо строго следовать правилам безопасности при использовании карты.

И ещё раз повторимся – заходите в ваш личный кабинет только с официального сайта кредитной организации, и если вы твёрдо уверены в правильности ссылки.

Оформление кредита через личный кабинет Банк «Санкт-Петербург»

По кредитованию физических лиц Банк «Санкт-Петербург» занимает 26 место в рейтинге предоставления аналогичной услуги среди кредитных организаций России. По сравнению с предыдущим годом, Банку удалось увеличить этот показатель на 2,62%. И такие положительные результаты были достигнуты не без помощи онлайн-кредитования.

Действующие клиенты банка имеют возможность подать заявку на кредит прямо со своего личного кабинета. Для этого откройте вкладку «Кредиты» и нажмите кнопку «Заявка на кредит или кредитную карту». Выберите желаемый кредитный продукт и нажмите «Заполнить заявку». Заполните форму заявки и отправьте ее на рассмотрение.

Увидеть решение по заявке вы сможете в этом же разделе. В случае одобрения рядом с кредитным продуктом вы увидите кнопку «Получить». Нажмите на нее, ознакомьтесь с одобренными условиями и получите кредит, кликнув по соответствующей кнопке.