Что такое овердрайв? — энциклопедия японских машин

Содержание:

Откуда берутся проблемы

В каких же ситуациях может возникнуть долг за технический овердрафт? Вот некоторые варианты.

• При снятии денежных средств в банкомате другого банка владелец карты должен уплатить две комиссии: банку – владельцу банкомата и банку, выдавшему карту. Владелец карты желает снять все деньги. Банкомат дает информацию, что это невозможно, надо оплатить комиссию. Клиент снижает сумму снятия, например, на 100 рублей и забирает деньги в полной уверенности, что оплатил все комиссии. Но это не так. Банкомат стороннего банка возьмет только одну комиссию – предназначенную банку – владельцу банкомата. Комиссия банку, выдавшему карту, не оплачена, но свободных денег на счете нет. Вот тут-то и наступает момент для технического овердрафта. Банк пополняет счет клиента кредитными средствами на сумму комиссии, например, 200 руб., со следующего дня начисляет на эту сумму повышенные проценты, а затем и неустойку.

В примере сумма 200 руб. кажется несущественной. Но при ставке 1 % в день (365 % в год) через месяц это 260 руб., через полгода – 566 руб., через год – 930 руб. – в 5 раз больше суммы технического овердрафта. Прибавьте к этому неустойку. А если технический овердрафт проведен неоднократно?

• Владелец карты расплачивается ею в магазине. Терминал показывает ошибку, кассир сбрасывает данные и вновь проводит операцию по карте. Операция выполнена успешно. Ничего не подозревающий владелец карты спокоен и даже не догадывается, что платеж совершен дважды и в связи с этим остатка денежных средств не хватило для оплаты покупки, или из-за того, что он не уточнил остаток денег на счете, стоимость покупки превысила свободный лимит, а банк провел технический овердрафт. Такая ситуация может возникнуть как по кредитной карте, так и по дебетовой.

• Если условиями договора предусмотрена комиссия за обслуживание. Такая комиссия списывается со счета авансом за будущий год, месяц. Если к моменту списания свободных денежных средств на счете нет, то банк проведет операцию технического овердрафта и долг начнет расти.

• При превышении кредитного лимита. Превышение лимита банки одобряют с удовольствием, т. к. технический овердрафт дает им повышенные проценты и неустойки. Что происходит? Клиент заключает договор по карте с определенной суммой кредитного лимита. Чаще всего заемщик снимает со счета всю эту сумму или большую ее часть. Банк может провести операцию технического овердрафта, если клиент задолжал по уплате комиссий, превысил остаток лимита при покупке товаров, при снятии наличных.

• При ошибочном зачислении денежных средств на счет, которые владелец карты успеет снять, также может быть проведена операция технического овердрафта, т. к. ошибочно зачисленные денежные средства будут удержаны со счета, а снятая сумма станет кредитной задолженностью.

• При оплате в терминалах без авторизации: телефонные переговоры, платные дороги и т. п. В этом случае нет проверки доступного остатка и, соответственно, не происходит блокировка операции, а финансовое представление на списание приходит в банк спустя некоторое время. Если на счете не окажется суммы, достаточной для оплаты, банк запустит технический овердрафт.

• Если по карте предусмотрена комиссия за обслуживание (возможно, что не оплачены и другие комиссии), а вы сняли все денежные средства и решили картой больше не пользоваться, то в определенную дату банк спишет комиссию за счет средств технического овердрафта. Так будет продолжаться до тех пор, пока вы не закроете счет.

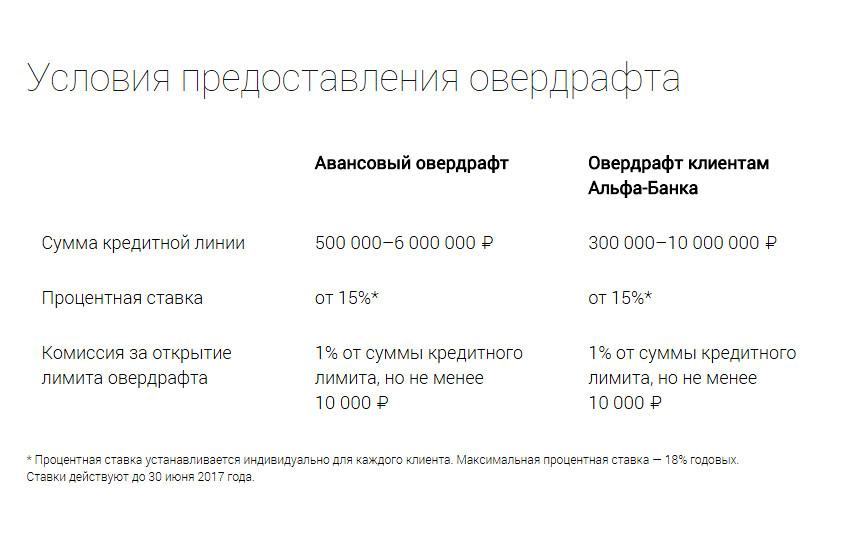

Определение овердрафта, кому он выгоден

Овердрафт ― банковская операция, заключающаяся в предоставлении клиенту дополнительных средств на кратчайший отрезок времени с целью получения процентов в случае, если клиент воспользуется средствами сверх лимита карты. Слово «овердрафт» означает «сверх проект» и подразумевает, что данная банковская организация дает возможность клиенту воспользоваться средствами сверх установленного лимита. То есть, банк дает определенную сумму средств в долг.

Банк может предоставить овердрафт в случае, если он уверен, что средства будут возвращены. Такая уверенность появляется, например, в ситуации, когда на карту регулярно поступает заработная плата клиента, из которой позднее будет вычтены сумма займа.

Овердрафт необходим, когда у гражданина появляются срочные непредвиденные расходы. Занятую сумму овердрафта клиент возвращает без посещения банка. Нужный объем средств просто будет взят из суммы следующего поступления.

Сумма процентов при этом является минимальной, так как данный вид кредита предоставляется на крайне короткие сроки.

Однако, существует также технический или неразрешенный овердрафт. Это означает, что клиент превысил лимит карты, и продолжает пользоваться денежными средствами. В случае разрешенного овердрафта проценты по нему будут составлять, в среднем, 17-19% годовых, а в случае неразрешенного овердрафта, проценты могут доходить до отметки 60%. В обоих данных случаях погасить сумму процентов необходимо на протяжении ближайшего месяца.

Обратите внимание

Если клиент не погашает овердрафт и проценты по нему в установленный срок, банк вправе выставить клиенту крупный штраф.

Случаи, когда неразрешенный овердрафт является возможным:

- разница курсов валют. В ситуации, когда клиент оплачивает какую-либо покупку в иностранной валюте с карты, которой предусмотрены расчеты в национальной валюте, он может «уйти» в овердрафт. Если до момента выплаты долга курс валют как-либо колеблется, это влияет на сумму возврата и проценты по ней;

- неподтвержденные сделки. В ситуации, когда клиент совершает какую-либо операцию оплаты по текущей сделке до того момента, как денежные средства будут списаны по предыдущей операции, лимит карты может быть превышен, а сам гражданин может воспользоваться техническим овердрафтом;

- ошибка банковской структуры. Случаются ситуации, когда на одну карту ошибочно поступает дополнительная сумма средств. При обнаружении банком ошибки сумма списывается. Однако, если клиент уже использовал имеющиеся средства, то считается, что карта превысила лимит и неразрешенный овердрафт оформляется автоматически.

Овердрафт является выгодным для обеих сторон сделки. Клиент может срочно использовать средства, даже когда лимит карты превышен. При этом использовать средства по овердрафту можно в любое время суток, даже когда среди ночи появляется потребность оплатить доставку. Банк же за свои услуги получает выгоду ― проценты за использование овердрафта.

Как подключить и отключить услугу?

Оформить такую услугу достаточно просто. Так, от клиента требуется лишь пройти в ближайший филиал банковской организации, с которой он сотрудничает и подать соответствующее заявление. После этого останется лишь дождаться решения банка. Как только банк примет своё решение, клиенту будут предоставлены все условия овердрафта, подобранные специально для него. Если его всё устраивает, то ему нужно будет подписать договор о сотрудничестве с банком. Однако для того чтобы банк одобрил поданное заявление, человек должен соответствовать определённым требованиям.

- постоянное место работы (чтобы подтвердить этот факт, необходимо принести справку с работы);

- на банковском счёте должны постоянно проводиться операции с денежными средствами;

- отсутствие любых задолженностей перед банком (сначала придётся выплатить все, имеющиеся займы);

- наличие регистрации в регионе присутствия банковской организации.

При необходимости любой клиент может легко отключить указанную опцию. Желание отключить эту услугу возникает, прежде всего, у тех людей, которые считают, что не могут контролировать свои расходы и не хотят оказаться в должниках. В этом случае для отключения им понадобиться лишь пройти в отделение банка и подать соответствующее заявление.

Отличие овердрафта от кредита

Несмотря на то, что эти услуги кажутся похожими, между ними есть значительные различия.

Овердрафт по счету карты отличается от кредита:

- Способами погашения задолженности. У клиента есть возможность вернуть долг сразу или растянуть его на более длительный срок. Тогда ему нужно будет выплатить только сумму процентов.

- Размером займа. При использовании овердрафта сумма долга чаще всего не превышает платы, ежемесячно поступающей на карту. А размер кредита определяется с учетом анализа платежеспособности клиента. Это означает, что сумма кредита может в несколько раз превышать ежемесячные поступления.

- Льготами. При использовании «дополнительных» средств проценты начисляются на всю сумму долга с первого дня займа. Практически для всех карт действует льготный период кредитования, на протяжении которого проценты не начисляются (при условии, что задолженность будет погашена до определенного срока). Длится от 20 до 60 дней.

- Сроком погашения долга. При овердрафте он составляет максимум 30 дней (в редких случаях — 60). А кредит может быть предоставлен на более длительные сроки.

- Процентами. Ставка по кредиту всегда ниже.

Кроме того, большинство кредитов подразумевают ежемесячные частичные выплаты по займам и процентам.

Дебетовая карта с овердрафтом позволяет моментально получить заимствованные средства.

Хотя и вернуть их придется довольно быстро. Долг будет погашен, как только деньги зачислятся на счет.

А для того, чтобы получить кредит, нужно посетить отделение банка, представить сотруднику необходимые документы и дождаться результатов анализа своей кредитоспособности. Денежные средства вы получите не сразу. Возможно, лишь через несколько дней. Зато погашать кредит можно на протяжении всего срока действия договора.

Но даже после добросовестной выплаты кредита нельзя быть уверенным, что банк одобрит и утвердит следующий заём. А «дополнительные» средства разрешается брать в долг неограниченное число раз, в пределах определенного периода действия лимита (при условии своевременного погашения задолженности).

Для чего нужен овердрайв на АКПП

Если рассматривать устройство автоматической коробки с 4 передачами (ступенями, скоростями), в этом случае 3 передача является прямой, то есть имеет передаточное число 1, что аналогично 4 передаче МКПП.

При этом 4 передача в автоматической коробке также называется овердрайв или O/D. По аналогии с механикой, передаточное число данной передачи меньше, чем 1, то есть передача повышающая, как и 5-я передача в МКПП.

Как известно, повышающая передача на механике включается на скоростях от 80 или даже 100 км/ч. Такая передача позволяет заметно экономить топливо при движении по трассе с высокой скоростью. В случае с коробкой автомат, где водитель не может самостоятельно переключать передачи, режим O/D (оverdrive) отдельно включается и выключается при помощи отдельной кнопки.

Кнопка овердрайв может располагаться на селекторе АКПП или выносится отдельно. Так вот, если овердрайв АКПП включен, это значит, что коробка автомат будет переключаться на 4-ю (повышенную) передачу на высоких скоростях, а также в том случае, если водитель слегка нажимает на педаль газа. После включения 4 передачи включается блокировка гидротрансформатора.

На практике, переключение на 4-ю происходит уже на скорости около 45-50 км/ч. Вполне очевидно, что 4 передача позволяет экономить топливо при движении по трассе, а также не позволяет двигателю раскручиваться до слишком высоких оборотов.

Однако у многих автовладельцев возникает вопрос, как быть, если автомобиль эксплуатируется в черте города. Другими словами, нужно ли в городе включать ОD или же отключать овердрайв. Давайте разбираться.

Режим overdrive на АКПП: как пользоваться

Итак, если рассмотреть все аргументы «за» и «против», можно выделить следующее:

- Если режим овердрайв включен, 4 передача включается как можно раньше, то есть экономится горючее;

- Двигатель меньше работает в режиме высоких оборотов, сохраняется ресурс ДВС;

- В инструкции по эксплуатации к различным маркам авто отдельно указано, что в тяжелых условиях режим ОД нужно отключать. При этом городская езда с частыми остановками и разгонами, обгонами и перестроениями вполне может считаться тяжелыми условиями.

- Также в режиме O/D АКПП чаще переключается на 4 передачу, тем самым увеличивается износ механизмов коробки передач. Параллельно с включенным овердрайвом слабо выражен эффект торможения двигателем.

Становится понятно, чтобы при езде по трассе с постоянной высокой скоростью повышенную передачу (овердрайв) нужно включать, так как в этом случае двигатель и коробка работают в оптимальном режиме, достигается максимальная топливная экономичность и т.д.

Если же выключить овердрайв, блокируется возможность переключения на передачу выше 3. Также переключение на более высокие передачи после старта происходит при повышенных оборотах двигателя, при торможении коробка дольше «удерживает» включенную передачу, то есть переключение вниз происходит только при достижении определенных оборотов ДВС и скорости движения

Рекомендуем также почитать статью о том, почему АКПП толкается, дергается или пинается при переключении передач. Из этой статьи вы узнаете об основных причинах появления пинков АКПП, толчков или и ударов в разных режимах работы.

Кстати, выключать O/D нужно при затяжных обгонах на высокой скорости (больше 100 км/ч). При этом кратковременное отключение повышенной передачи также позволяет сделать кик-даун, то есть когда водитель резко и сильно нажимает на педаль газа.

Также overdrive следует выключить при буксировке прицепа, при езде по снегу, льду бездорожью и т.д. Еще овердрайв нужно отключить в том случае, если в вязи с дорожными условиями нужно получить эффект торможения двигателем.

На практике, если говорить о повседневной эксплуатации в черте города, овердрайв на АКПП лучше выключить. Сделать это можно кнопкой, которая расположена отдельно или на рычаге КПП. При этом на приборной панели загорается O/D off, что означает отключение 4 передачи. Если же овердрайв включен, на приборной панели ничего не горит.