Что такое прибыль до налогообложения?

Содержание:

- Доход после налогообложения что это такое

- Бухгалтерские услуги в Иркутске

- Сумма дохода после налогообложения это

- Доход до налогообложения

- Флп на общей системе или плательщик единого налога третьей группы? что выгоднее

- Налогооблагаемый доход

- Как рассчитать НДФЛ из суммы: формула и примеры

- Как определить сумму дохода для целей налогообложения прибыли

- Какая сумма не облагается налогом: тонкости налогообложения

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Использование чистой прибыли

- Расчет и формирование операционной прибыли (формула)

- Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании | Rusbase

- Как рассчитать EBIT: варианты калькуляции

- Как определяется прибыль до налогообложения

- Вводная часть.

Доход после налогообложения что это такое

Часто в объявлениях о вакансиях работодатели указывают уровень оплаты Gross или Net

При обсуждении заработной платы очень важно понимать разницу между этими понятиями:. Например, работодатель предлагает Вам заработную плату в 100 000 рублей gross

Например, работодатель предлагает Вам заработную плату в 100 000 рублей gross.

Gross — это доход ДО налогообложения, в нашем примере 100 000 рублей

Net — это доход ПОСЛЕ уплаты налогов:

100 000 рублей — 13% НДФЛ = 87 000 рублей

Таким образом, если Вы договорились о заработной плате в 100 000 руб. gross, то на руки Вы получите только 87 000 рублей.

Если Вы договорились о заработной плате в 87 000 рублей net, то чтобы посчитать gross нужно 87 000 разделить на 0.87

Бухгалтерские услуги в Иркутске

Чистый доход для бухгалтерского учёта компании – это величина дохода, полученного после вычета расходов, затрат, обесценивания, процентов, убытков и налогов из общего дохода.

Чистый доход после учёта налогов – это очевидно величина чистого дохода после вычета налогов. Следовательно, чтобы получить фактическую величину чистого дохода, нужно иметь фактические цифры общего дохода, расходов, затрат на ведение бизнеса и убытков.

Затем нужно подсчитать задолженность по налогам компании и вычесть её из чистого дохода.

Сумма дохода после налогообложения это

- Статьей 136 Трудового кодекса РФ регламентировано, что работодатель обязан осуществлять выплату денежных средств сотрудникам два раза в месяц. Одна из этих выплат называется авансом.

- Статья 226 Налогового кодекса РФ гласит, что работодатель обязан удерживать НДФЛ с фактических доходов сотрудников, а затем перечислять его в бюджет.

- Статья 223 Налогового кодекса РФ регламентирует дату фактического получения дохода – последний день месяца.

Доход до налогообложения

ДОХОД ПРОЦЕНТНЫЙ — (англ. interest gain) – мера эффективности вложения денежных средств или капиталов. При вложении в банковский депозит или вклад – сумма денег, выплачиваемая банком депоненту или вкладчику в качестве вознаграждения за отказ от пользования деньгами … Финансово-кредитный энциклопедический словарь

Флп на общей системе или плательщик единого налога третьей группы? что выгоднее

Для тех, кто не хочет читать все расчеты, предлагаю сразу результаты. Также, советую почитать выводы вконце статьи. Ведь результаты наших расчетов нельзя назвать идеальными. Всегда есть нюансы. Некоторые из них попытаемся рассмотреть в выводах к статье. Ну а кто хочет полностью углубиться в расчеты, то милости прошу. Расчеты для каждой системы приведены сразу после таблицы.

Налогооблагаемый доход

— 35% — для прибыли от любых призов и выигрышей, которые получены в результате игр, конкурсов и прочих мероприятий. Налог берется в случае, если эквивалентная стоимость приза больше 4 тысяч рублей. Сюда же относятся доходы, полученные по вкладам в банке в случае их превышения на 5% ставки рефинансирования (для рублей) и ставки в 9% годовых (для валюты).

Как рассчитать НДФЛ из суммы: формула и примеры

- прибыль от реализации имущества, которое находилось в собственности лица менее трехлетнего срока;

- доходы, которые лицо имеет вследствие сдачи определенной собственности по договору аренды;

- прибыль, которая поступила от деятельности лица вне территории России;

- доходы, что были получены как призы и выигрыши;

- другая прибыль.

Как определить сумму дохода для целей налогообложения прибыли

Имущество, которое проходит как полученное безвозмездно, – это такое, при получении которого у его получателя не возникает материальных обязанностей перед передающим лицом.

Причем к таким можно отнести не только денежные средства, но и предоставление ответного выполнения услуг или какой-либо работы. Причем оценивается такое имущество на базе рыночных цен, которые установлены на это имущество.

Кстати, оценка стоимости проводится самим налогоплательщиком с помощью независимого эксперта, и внесение в сумму прибыли тоже осуществляется налогоплательщиком, но подлежит налоговой проверке.

Какая сумма не облагается налогом: тонкости налогообложения

Продавец транспортного средства, в свою очередь, получает доход. Поэтому ему необходимо подать декларацию не позднее тридцатого апреля года, следующего за годом совершения сделки. Ставка в данном случае используется, как и на доходы от трудовой деятельности, то есть в размере тринадцати процентов.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Использование чистой прибыли

Может показаться, что чистая прибыль последнее звено в цепочке расчетов. Это не так. Если на чистую прибыль могут претендовать несколько получателей, она становится нераспределенным доходом. Сумма такого дохода подлежит распределению между собственниками пропорционально долей в общем капитале. В акционерных обществах это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

Стоит заметить, что объектом распределения может стать не только чистая прибыль, но и прочие, в том числе незапланированные доходы.

Кроме разделения чистой прибыли на доли сообразно числу собственников существуют другие варианты распределения свободных средств. Они могут расходоваться на:

- Потребление – иначе расходование на личные нужды получателей. Выплата дивидендов обычно относится к этому варианту;

- Накопление – размещение средств на счетах в банках, покупка ценностей и прочих ликвидных активов;

- Инвестирование – здесь различают внешнее и внутреннее размещение вложений. В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

Также иногда говорят о создании резервных фондов, вложении в социальную сферу и пр. Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

Расчет и формирование операционной прибыли (формула)

Операционная прибыль — важнейший показатель для оценки эффективности основного бизнеса компании, которому потенциальные инвесторы на практике уделяют повышенное внимание. Соответственно, руководству организации, чтобы привлечь инвестиции, следует обеспечить высокое значение этого показателя

Поэтому уметь корректно рассчитывать прибыль важно не только инвестору, но и руководству компании

Формула операционной прибыли

Операционная прибыль — это прибыль, которую компания получает от основной деятельности. Поэтому основу для ее формирования составляет совокупный доход (выручка) от продажи товаров (работ, услуг).

О том, как определяется валовый доход, см. в материале «Как правильно рассчитать валовый доход?».

Для исчисления операционной прибыли выручку от основной деятельности компании следует уменьшить на величину расходов, сопряженных с получением такой выручки. Вычитаемые расходы в свою очередь подразделяются на:

- себестоимость реализованной продукции (переменные затраты);

- накладные расходы, не включаемые в себестоимость, но связанные с извлечением дохода от основной деятельности (аренда помещений, лицензионные платежи и пр.).

При этом в составе доходов (расходов) при расчете операционной прибыли не учитываются проценты к получению (уплате), а также доходы (расходы), связанные с инвестиционной активностью компании (т. е. инвестиционные и финансовые потоки).

Таким образом, операционная прибыль исчисляется по формуле:

ОП = Вр – Зпер – НР,

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Величину ВР-Зпер также называют маржинальной прибылью, поэтому в укрупненном виде операционная прибыль рассчитывается как разница между маржинальной прибылью и накладными расходами.

Справедливо также утверждение о том, что операционная прибыль — это прибыль от продаж в терминах РСБУ (форма 2 Отчета о финансовых результатах, утвержденного приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н в редакции от 06.04.2015).

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

- увеличить выручку от продаж (ценовая политика, расширение ассортимента);

- оптимизировать переменные затраты (новые технологии производства, система логистики и т. д.);

- снизить накладные расходы.

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц

Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора)

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании | Rusbase

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг.

Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания методом, то есть в момент получения оплаты.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Отличие очень простое

Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

https://youtube.com/watch?v=FPtXus_oFtU

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

https://youtube.com/watch?v=1Z2lk8-55nY

Как рассчитать EBIT: варианты калькуляции

Итак, для калькуляции EBIT необходимо правильно определить значение всех доходов и трат за интересуемый, рассматриваемый период. Исходить следует из следующей общей расчетной формулы:

Формула громоздкая, но, по крайней мере, отображает все основные показатели, которые обычно требуются для калькуляции. Все они отображаются в соответствующих строках фин. отчета. Если подставить в указанную формулу вместо показателей строки фин. отчета, то расчет примет следующий вид:

Эти две формулы являются базовыми. Если говорить предметно о расчетах, то, при калькуляции EBIT можно пойти несколько иным путем. Сначала, рассчитать ВП – валовую прибыль (от выручки отнять себестоимость продаж). После этого скалькулировать прибыль от реализации (с валовой прибыли вычесть коммерческие и управленческие траты). Затем, уже зная сумму прибыли от продаж, рассчитать значение EBIT.

Схематично весь процесс второго варианта калькуляции выглядит так:

В результате предприятие получает сумму убытка либо совокупную сумму прибыли, из которой потом нужно будет удерживать налоги, производить иные требуемые отчисления. Наличие прибыли говорит о том, что доходы предприятия за исследуемый период превысили траты и это норма. В противовес ей наличие убытков подтвердит превышение трат над доходами, т. е. покажет отрицательный результат.

Очень важно при калькуляции EBIT точно, корректно учесть все доходы с тратами, а рассчитанную сумму показателя правильно записать в фин. отчете

Т. е. положительный результат указывают с плюсом, а отрицательный – с минусом. Помимо этого, итоговая сумма EBIT должна соответствовать остатку сч. 99 и расчетной сумме. При не соблюдении этих правил, а также при допущении ошибок, результат калькуляции может получиться искаженным. Соответственно, убыток либо прибыль будут завышенными.

Как определяется прибыль до налогообложения

Какие формулы расчета прибыли до налогообложения существуют и что обозначает термин «операционная», «балансовая» или «прибыль до налогообложения» или? Эффективность любого предприятия определяется величиной его заработка — ведь главная цель коммерческих организаций именно получение дохода

Определение суммы заработанных денег до выплаты налогов государству в связи с этим представляется очень важной задачей. Рассказываем, как посчитать операционную прибыль, что представляет собой расчётная формула и приводим практический пример

Понятие прибыли до налогообложения

Прибыль — это главный итог деятельности любой коммерческой организации. Её размер показывает, насколько эффективно работает компания, насколько её продукция или услуги востребованы на рынке. Но эта величина существует в нескольких выражениях — до уплаты налогов и после неё. В рамках этого материала мы рассмотрим первый вариант — до налогообложения.

Операционной называется прибыль, которую предприятие получает после вычета из валового дохода (всех вырученных денег) всех непроизводственных расходов. Другое её название — операционная или балансовая прибыль. На английском языке этот термин звучит как EBITDA или EBT. В современной экономической литературе эти понятия также используются довольно активно.

Строка по балансу — 99 «Прибыли и убытки».

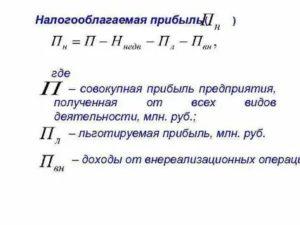

Доход до уплаты налогов считается как разница между маржинальной или валовой прибылью и побочными расходами организации (не связанными с основной деятельностью). Это заработанные деньги до вычета:

- всех налогов;

- штрафов и пени по ним;

- платежей по кредитам.

Операционная прибыль имеет принципиальное значения для понимания эффективности работы всего предприятия в целом. Её величина и динамика показывают, успешно ли работает организация, грамотно ли выстроены все внутренние процессы, востребован ли продукт на рынке, рентабельность деятельности в целом.

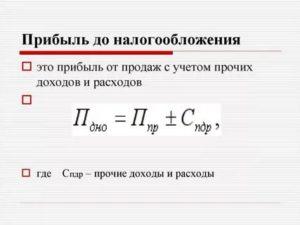

Не менее важно, что балансовый доход используется для вычисления чистой прибыли — итогового дохода компании, который она получит после исполнения всех обязательств перед бюджетом. Прибыль до налогообложения рассчитывается, как разница между валовой прибылью и непроизводственными расходами

Прибыль до налогообложения рассчитывается, как разница между валовой прибылью и непроизводственными расходами

Формула расчета прибыли-убытка до налогообложения

Рассмотрим, как найти операционный доход до уплаты налогов. Все необходимые данные берут из бухгалтерской документации.

Прибыль до налогообложения = В + ОД — РС + ИД — НП

где:

- В — выручка от реализованных товаров и услуг;

- ОД — обычные доходы от других видов деятельности;

- РС — расходы на себестоимость;

- ИД — любые иные доходы;

- НП — непроизводственные расходы.

Если вам удобнее использовать формулу по строкам баланса, проведите следующие расчёты:

строка 2200 + стр 2310 + стр 2320 — стр 2330 + стр 2340 — 2350.

Получившиеся значения покажут, сколько компания заработала в определённый период. Итог расчётом может получиться отрицательным: значит, компания сработала не в прибыль, а в убыток.

Есть и другой вариант, как посчитать сумму заработанных денег до налогообложения.

Операционная прибыль = Д + РД — РР + ДД — ДР

где:

- Д — доход от реализации товаров и услуг;

- РД — реализационный доход;

- РР — расходы на реализацию;

- ДД — дополнительные доходы;

- ДР — дополнительные расходы.

Пример расчета

Разберём, как определяется прибыль до налогообложения на примере. Предположим компания заработала на реализации своей продукции 83 240 рублей, при этом себестоимость реализованной продукции составила 47 583 рубля.

От сдачи в аренду одного из цехов предприятие получило 15 тысяч рублей, других доходов в рассматриваемом периоде не было.

Также руководитель отправил одного из начальников цехов на курсы повышения квалификации и заплатил за них 12 тысяч рублей.

Считаем операционную прибыль:

83 240 + 15 000 — 47 583 — 12 000 = 38 657 рублей.

38 657 х 0,94 — 36 337 рублей.

Заключение

Прибыль до налогообложения — это валовая прибыль минус непроизводственные затраты. Мы рассмотрели самые удобные формулы расчёта, а также практический пример.

Балансовая прибыль имеет принципиальное значение для оценки эффективности работы всей компании в целом, потому что показывает, сколько организация заработала за отчётный период.

Это значение используется для начисления налогов и определения уровня чистых доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вводная часть.

Идея написать статью для тех, кто никогда вообще не открывал

Налоговый Кодекс и впервые слышит словосочетание ЕНВД, пришла как-то ночью.

Отвечая на вопросы в скайпе, вдруг отчетливо стало понятно, сколько же

существует людей, являющихся специалистами и профи в своей области или только

начинающих свой путь в бизнесе, но совершенно далеких от законов, налогов и

финансов. Которые хотели бы открыть новую страничку в жизни — собственное дело

и которые готовы учиться – учиться по-новому работать, думать, считать. Поэтому

мы решили написать эту небольшую статью, основываясь на тех вопросах, которые

задаются с завидным постоянством нашими клиентами, знакомыми и друзьями. Мы постараемся

изложить все человеческим языком, по минимуму используя язык нормативный, и все

же ссылки на законодательство будут приведены, куда же без них. И вполне

естественно, что мы рассмотрим здесь самые простые и примитивные ситуации, азы

и базу, ведь наша цель дать общее описание, что представляет собой тот или иной

налог и как он считается, а не пересказывать НК или разбирать судебную

практику. Их мы оставим специалистам.