Расходы при усн 6 %: в каком порядке признаются

Содержание:

- Определение бухгалтерского и налогового учета и цель их применения

- Условия применения УСН в 2020 году для ООО и ИП

- Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

- Как рассчитать минимальный налог при УСН

- Ставка налога по УСН: объект доходы минус расходы

- Расчет налога УСН Доходы 6%:

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Условия применения УСН в 2020 году для ООО и ИП

Чтобы получить возможность применять систему налогообложения УСН, налогоплательщик должен отвечать определенным требованиям.

К ним относятся:

- Численность привлекаемого по договорам персонала не должна быть более 100 человек.

- Перейти на УСН могут субъекты, у которых стоимость ОС по балансу не больше 150 млн. рублей. Для ИП этот критерий может не соблюдаться.

- Нет возможности перейти на УСН фирма, у которых доля участия других юрлиц больше 25%. Данное правило распространяется также на учредителей компаний, владеющих всеми долями общества и являющихся некоммерческими организациями или организациями инвалидов.

- Компания, которая подает заявление о переходе на упрощенку, не может иметь ни филиалов, ни представительств.

- Для возможности применения упрощенной системы является необходимым соблюдение критерия по размеру поступающих в течение года доходов. Так НК РФ определяет, что перейти на упрощенку можно, если доход компании за 9 месяцев не превысит 112,50 млн. рублей. Кроме этого, за год доход упрощенца не должен превышать сумму в 150 млн. рублей.

Если хоть один из этих критериев нарушен, субъект хозяйствования не может применять УСН. В установленные сроки он должен уведомить об этом налоговый орган и перейти на ОСНО.

Важно! Кроме этого, данная система налогообложения не может сочетаться с ЕСХН и ОСНО одновременно по нескольким направлениям деятельности. Налогоплательщик должен выбрать какую-то одну из них.

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2016 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

Автоматизированный расчет налогов, сдача отчетности через интернет в веб-сервисе Контур.Бухгалтерия!

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Минимальный налог на УСН 15%

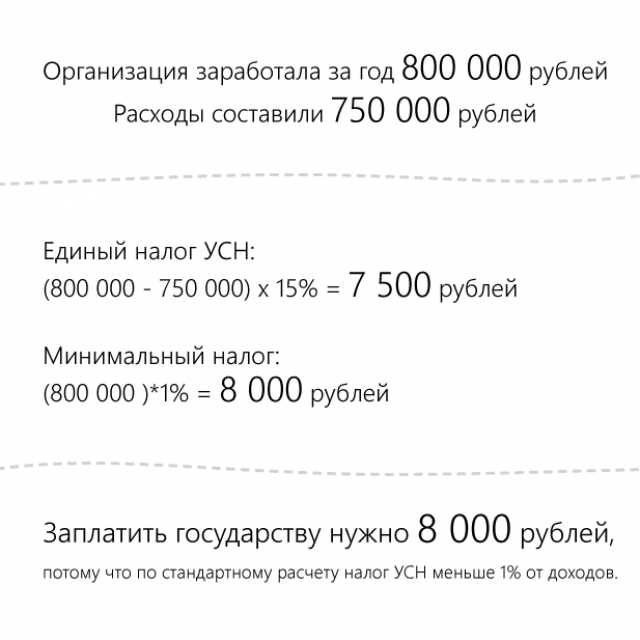

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Как рассчитать минимальный налог при УСН

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Пример

У ИП по окончании года есть такие показатели:

- доходы — 1 000 000 руб.,

- расходы — 940 000 руб.

Определим размер налога по УСН:

Налог по УСН равен 9 000 руб. (1 000 000 руб. — 940 000 руб.) x 15%. Минимальный налог равен 10 000 руб. (1 000 000 руб.) x 1%.

Вывод: в данном случае будет уплачен минимальный налог (10 000 руб.), так как он получился больше единого налога УСН (9 000 рублей).

Пример расчета

Когда платить налоги при УСН

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

На протяжении года невозможно определить, следует ли производить оплату за минимальный налог, поскольку он вычисляется по окончании отчетный период. По этой причине ежеквартально нужно вносить обычный платеж авансом (х 15%). Когда закончится год, ИП и предприятия определяются с разновидностью налога.

Сроки по перечислению платежей (обычного и минимального) совпадают, одновременно подается декларация УСН:

- для ИП крайним сроком представления является 30 апреля;

- для предприятий — 31 марта.

Внимание! Если объект налогообложения принят Доходы, то минимальный налог не рассчитывают и не оплачивают по нему, так как имеется наличие доходов. Исключение составляет ситуация, когда экономическая деятельность не ведется

Исключение составляет ситуация, когда экономическая деятельность не ведется.

Как зачитывается авансовый платеж

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

Остаток по предоплате:

- учитывается при перечислении платежей в следующем отчетном периоде;

- возвращается плательщику;

- засчитывается при актах сверки.

Для возврата следует обратиться с запросом в налоговую службу и приложить платежные поручения, которые свидетельствуют о перечислении аванса.

Внимание! Налоговый орган рассматривает заявление на протяжении 10 дней. Если не было отправлено уведомление о возврате переплаты, требуется выплатить сумму минимального налога

Иначе создается долг, на который будет начисляться пени.

При получении убытка в следующий период переведенное с прошлого года расхождение учитывается в совокупности убытков. Упрощенцу можно учитывать их в расходах на УСН по окончании следующего года.

Если потери образовались в предстоящем году, то несоответствия, перенесенные с минувшего периода, учитываются среди убытков. Данный убыток ИП разрешается учесть, рассчитывая налог на УСН на протяжении 10 лет, наступивших за временем образования потерь.

Посмотрите видео о минимальном налоге на УСН

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию

Расчет налога УСН Доходы 6%:

Пример 3

Исходные данные:

1. ИП, не имеющий работников. 2. Система налогообложения УСН «доходы». 3. Налоговая ставка 6%. 4. Доходы:

- 1 квартал — 150 000;

- полугодие — 350 000;

- девять месяцев — 550 000;

- двенадцать месяцев — 800 000.

Уплата фиксированных страховых взносов за себя произведена равными частямя, исходя из того, что фиксированные взносы на 2019 год определены в следующих пределах: на пенсионное страхование 29 354 рубля; на медицинское страхование 6 884 рубля. Выплаты выполнены в следующие сроки:

- до 31 марта — 9059,50 рублей;

- до 30 июня — 9059,50 рублей;

- до 30 сентября — 9059,50 рублей;

- до 31 декабря — 9059,50 рублей.

Пример расчета УСН Доходы:

Авансовый платеж налога УСН за 1 квартал:

150 000 × 6% — 9059,50 = — 59,50 рублей, следовательно, авансовый платеж на 1 квартал 2019 года платить не надо;

Авансовый платеж налога УСН за полугодие:

(350 000×6%) — (9059,50 + 9059,50) = 2881 рубль.

Авансовый платеж налога УСН за девять месяцев:

550 000 × 6% — (9059,50 + 9059,50+ 9059,50) — (2881) = 2941,00 рублей.

Платеж УСН за год:

800 000 × 6% — (9059,50 + 9059,50+ 9059,50+ 9059,50) — (2881+ 2941,00) = 5940 рублей.

Если бы сумма налога к уплате получилась с копейками, то необходимо было бы округлить полученную сумму: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Так как ИП получил годовой доход в размере 500 000 рублей и тем самым превысил 300 000 рублей, то обязан доплатить в ПФР 1% от суммы превышения. Сделать такой платеж необходимо до 1 июля года, следующего за отчетным, но можно делать и в текущем году, тем самым сразу уменьшая авансовые платежи на уплаченную сумму.

Пример 4:

Исходные данные те же, что в примере 3. Т.е. по итогам девяти месяцев доход составил 550 000 рублей.

(550 000 — 300 000) X 1% = 2 500,00 рублей.

Если ИП заплатит эту сумму до 30 сентября, то авансовый платеж за 9 месяцев составит:

550 000 × 6% — (9059,50 + 9059,50 + 9059,50) — (2941,00 + 2500,00) = 380,50 рублей. В этом случае размер авансового платежа необходимо округлить и оплатить 381 рубль.

На 2 500 рублей авансовый платеж станет меньше за счет дополнительного взноса в ПФР в размере 1% от разницы превышения дохода и 300 000 рублей.