Что такое карта рассрочки

Содержание:

- Список предоставляемых документов и содержание договора

- Выплата рассрочки в банке Хоум Кредит

- Порядок оформления беспроцентного кредита

- Чем отличается рассрочка от кредита?

- С какого возраста можно оформить рассрочку?

- Магазин или банк?

- Преимущества и недостатки рассрочки на смартфон

- Инструкция

- Особенности покупки в кредит

- Кто может получить рассрочку

- Чем рассрочка отличается от кредита

- Что значит рассрочка 0-0-24

Список предоставляемых документов и содержание договора

Для оформления продукции в рассрочку между клиентами и магазином заключается кредитный договор, который содержит эту информацию:

- Личную информацию о двух сторонах сделки.

- Контактные данные покупателя и продавца.

- Обязательства сторон.

- Цену товара.

- Сроки и размеры платежей, которые нужно будет возвращать.

- Ответственность сторон.

- Подписи.

Чтобы получить рассрочку, клиентам требуется предоставить намного меньше бумаг, чем требуют банки для выдачи кредита. Поэтому многих интересует, какие документы нужны для проведения такой процедуры. Хоть каждый продавец и выдвигает свои значимые требования для своих покупателей, но в большинстве случаев достаточно для заключения договора только единственного паспорта.

Иногда при оформлении могут понадобиться и другие документы, которые подтверждают личность клиента, например водительское удостоверение. Существуют магазины, которые хотят удостовериться в том, что клиент работает и имеет постоянный доход. А иногда некоторые продавцы интересуются касательно семейного положения клиента и состава его семьи.

Выплата рассрочки в банке Хоум Кредит

После оформления кредита, в строго указанный день месяца (смотреть его нужно в договоре, в отдельных случаях день можно согласовать в индивидуальном порядке), с карты клиента Хоум Кредит банка будет списываться сумма погашения. Ее также можно увидеть в договоре. Как следствие, специально ничего платить не нужно. Достаточно просто пополнять свой счет на нужную сумму каждый месяц. Сделать это можно несколькими способами. Подробнее их мы рассмотрим ниже. Нужно учитывать, что некоторые из них могут предполагать комиссию. Например, если пополнять карту Home Credit через Сбербанк, сумма комиссии будет равна 1% от размера платежа. Допустим, при пополнении счета на 2000 рублей, комиссия составит всего 20 рублей. В зависимости от выбранной системы пополнения комиссия может быть и другой. Подробнее о них расскажем в каждом конкретном способе.

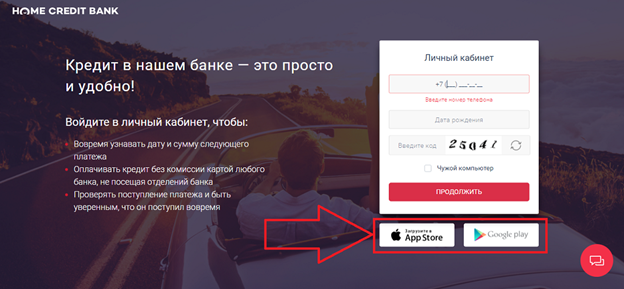

Через личный кабинет интернет банка Хоум Кредит

Один из самых простых и доступных вариантов пополнения счета. Доступ к личному кабинету получает каждый клиент Home Credit банка (а для получения рассрочки им нужно стать). Чтобы внести средства на карту нужно:

- Зайти в личный кабинет на сайте банка:

В открывшемся окне ввести номер телефона и дату рождения (для новых клиентов) или логин с паролем (для действующих заемщиков):

Перейти в раздел «Карты».

Выбрать нужное платежное средство (если их несколько).

Нажать на кнопку «Пополнить» и выбрать счет, с которого будут перечислены средства.

Доступны варианты для устройств под управлением iOS и Android. Windows Phone не поддерживается.

Через сервис «Мой кредит»

Сервис «Мой кредит» — это и есть описанное выше приложение. Пополнение производится аналогичным с личным кабинетом образом, но доступно только для владельцев смартфонов. Иных отличий нет.

В отделениях и банкоматах Хоум Кредит

Если нет доступа к интернету, как и смартфона, то наиболее простым и оптимальным вариантом будет посещение любого ближайшего отделения с последующем пополнением карты уже там.

Посетить структурное подразделение. С собой рекомендуется взять кредитный договор, карту, которую следует пополнить и, разумеется, нужную сумму.

В кассе озвучить желание, и передать деньги.

Пополнение производится практически мгновенно. Комиссии во всех трех предыдущих случаях не взимаются.

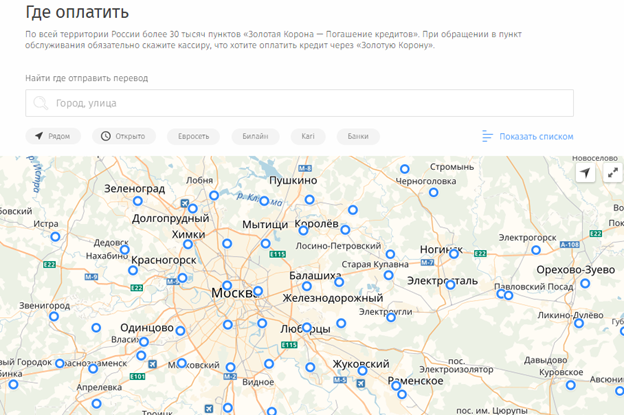

В пунктах погашения кредитов от Золотой короны

Если поблизости нет ни одного отделения банка и остальные варианты по какой-то причине не подходят, можно произвести пополнение через любой пункт обслуживания Золотой Короны. Для этого нужно будет указать номер карты или карточный счет и передать сумму пополнения. В отличие от предыдущих вариантов, эта услуга платная. Комиссия составит 1%, но не менее 50 рублей. Средства также зачисляются не мгновенно. В среднем, операция проводится в срок от 2 до 5 дней.

Банковским переводом

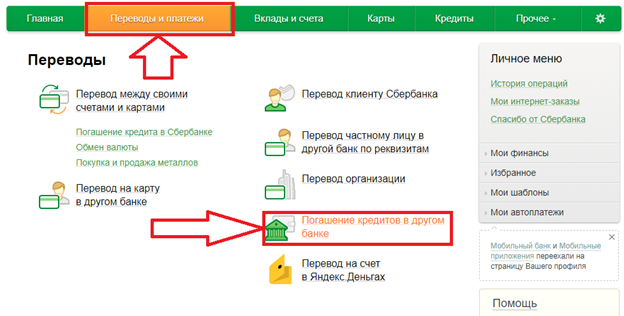

Также можно пополнить карточный счет Home Credit bank при помощи перевода из другого банка. Например, в личном кабинете Сбербанк Online есть специальный раздел «Погашение кредитов в других банках». Или же можно просто перевести на счет в другом банке. В обоих случаях взимается комиссия в размере 1%, однако это зависит от той финансовой организации, которая отправляет деньги.

Кроме всего прочего, аналогичную операцию можно произвести и при помощи терминалов/банкоматов Сбербанка (размер комиссии остается тем же). Данный способ может стать оптимальным решением если, к примеру, заемщик получает заработную плату на карту Сбербанка, а рассрочку оформил в Хоум Кредите. Как следствие, ему проще и удобнее регулярно пересылать из одного банка в другой, благо комиссия небольшая. Более того, Сбербанк позволяет настроить автоплатеж, благодаря чему даже контролировать процесс пересылки не потребуется.

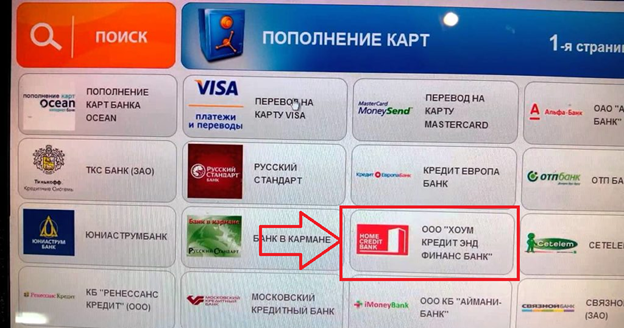

Через терминалы QIWI и Элекснет

Также доступен вариант пополнения карты Home Credit при помощи терминалов Элекснет и Qiwi. Их полно в любом населенном пункте. Главный их недостаток – очень большая комиссия. Но при отсутствии других вариантов стоит рассмотреть и этот. Для пополнения нужно:

- Найти подходящий терминал.

- Выбрать пункт «Банки».

- Нажать на «Home Credit».

- Указать номер счета/карты, который следует пополнить.

- Внести положенную сумму с учетом комиссии (отображается сразу же на экране).

- Подтвердить операцию.

Размер комиссии зависит от того, какой конкретно терминал был выбран. Например, при работе с терминалами Элекснет комиссия составит 1,25%, но не меньше 50 рублей, что несколько больше чем у Сбербанка. Зато, зачисление средств гарантируется на следующий день.

Порядок оформления беспроцентного кредита

Если потребитель обратился в стационарный магазин, продавец выписывает счет-фактуру и направляет его в кредитную зону. В POS-зоне работают несколько банков или брокеров, представляющих интересы сразу нескольких кредиторов.

Для оформления понадобится паспорт и один дополнительный документ: водительские права, загранпаспорт, пенсионное удостоверение и др. Требования к заемщику различные в каждом банке, точные условия нужно узнавать на месте.

При подаче заявки покупатель может столкнуться не с одним недостатком, а сразу с несколькими из перечня:

- банковская страховка;

- дополнительный сервис – настройки, доставка или установка товара;

- платное продление гарантийного срока от торговой сети.

Подвох в оформлении беспроцентного кредита ожидает каждого невнимательного потребителя, который плохо разбирается в своих правах.

Разберем по порядку. Страховка – необязательная услуга, которая оформляется только в добровольном порядке. Как правило, банки, а точнее их партнеры страховые компании, страхуют только жизнь заемщиков, а не риски утраты работы или поломки/кражи самого товара.

Что делать, чтобы убрать страховку:

- Попросить дать ознакомится с условиями страховой компании, в которых всегда обозначено, что это добровольная услуга. Аргументировать свой отказ этим пунктом.

- Не покидая кредитную зону позвонить на горячую линию банка, сообщить имя и фамилию кредитного специалиста,после чего пожаловаться на навязывание страховки.

Что касается дополнительных услуг самой торговой сети, которые нередко достигают 10-15% от стоимости покупки, то их навязывание и вовсе противоправное.

На эту норму нужно ссылаться, когда в счет-фактуре появляется дополнительный пункт.

Если продавец отказывается удалить навязанные услуги, нужно смело идти к администратору. Когда и администратор отказывается стать на сторону покупателя, следует обратиться к директору. Управляющий магазина должен знать правовые нормы, а потому постарается избежать конфликта с привлечением общества по защите прав потребителей. Исключение – когда приобретается акционный товар, правила кредитования которого четко прописаны в условиях акции.

Обратите внимание! Наличие кредита не препятствует возврату товара, если причина соответствует правилам о возврате/обмене товара в течение 14 дней. Такой возврат будет оформлен как досрочное погашение

Досрочное погашение кредита

Закрытие кредита раньше срока всегда положительно для клиента. Благодаря досрочному погашению можно сэкономить проценты и сформировать положительную кредитную историю.

Как правильно погасить долг раньше окончания срока договора:

- Обратиться в банк с письменным заявлением о закрытии кредита за 2 недели до даты платежа.

- Позвонить на горячую линию и узнать остаток долга на планируемую дату платежа.

- Внести актуальную сумму задолженности.

- Спустя 3 рабочих дня позвонить на горячую линию и узнать состояние счета.

- Заказать справку о закрытии счета.

Важно! Если при оформлении рассрочки была выдана страховка, то при закрытии кредита раньше срока, ее сумма не пересчитывается, и должна быть уплачена в полном размере. Когда потребитель купил товар в чистую рассрочку, то нет смысла спешить с погашением долга

Если был выдан обычный кредит, то досрочный возврат целесообразен. На практике встречаются смешанные кредитные продукты, например, «0-10-24», в котором «0» – 0% первый взнос, «10» – 10 месяцев рассрочки, а «24» – срок договора. В таком случае нужно постараться заплатить задолженность в рамках 10 месяцев

Когда потребитель купил товар в чистую рассрочку, то нет смысла спешить с погашением долга. Если был выдан обычный кредит, то досрочный возврат целесообразен. На практике встречаются смешанные кредитные продукты, например, «0-10-24», в котором «0» – 0% первый взнос, «10» – 10 месяцев рассрочки, а «24» – срок договора. В таком случае нужно постараться заплатить задолженность в рамках 10 месяцев.

Рассрочка выгодна для покупателей только тогда, когда они внимательно относятся к ее оформлению. Даже если в конкретном магазине по негласному сговору банков и продавцов не вышло получить беспроцентный кредит, можно пойти в другую торговую точку с иными кредиторами или поискать интересующий товар в интернете.

Чем отличается рассрочка от кредита?

Чтобы выбрать рассрочку или кредит, необходимо знать отличия между этими сделками.

Кредит – это получение у банка денег на свои необходимости. Заем может выдаваться как на несколько дней, так и на несколько десятков лет (в ситуации с договором ипотеки). Обязательное условие оформления кредита – это плата за пользование средствами либо процентная ставка. Она может начисляться ежедневно, ежемесячно либо ежегодно.

В ситуации с рассрочкой товар либо услуга предоставляется заемщику, а он платит за них частями в течение определенного времени, но процентов за использование средств нет.

Еще одно важное различие между кредитованием и рассрочкой состоит в обязательном обеспечении клиента перед заемщиком. Если кредит можно получить без обеспечения, то в случае с рассрочкой так не получится

Залогом будет являться купленный товар. И если клиент не сможет возвратить все деньги за товар, то придется отдать его обратно.

Большое отличие сделок – это то, кто ее осуществляет. Сторонами соглашения рассрочки являются продавец и покупатель, в ситуации кредитного соглашения – банковская организация и заемщик. Кредит оформляет финансовое учреждение (банк, МФО). Иногда ссуда оформляется банковскими сотрудниками в магазине. Рассрочка оформляется компанией-продавцом, поэтому ее оформить проще.

Однако продавцы, предлагая оформить рассрочку, часто поднимают цены на определенный товар. Кроме того, существуют определенные условия покупки только товара одной марки либо вида.

Соглашение рассрочки часто прописывает оплату за определенные услуги. К примеру, при приобретении мобильного телефона магазин может навязать установку некоторых программ, при покупке бытовой техники клиенту могут поставить требование заплатить за услуги сервисного обслуживания товара на год и приобрести страховку.

Кредитное соглашение может предусматривать только страховку, которую часто можно не оформлять.

С какого возраста можно оформить рассрочку?

Оформить ссуду на покупку любого товара может каждый житель России, который достиг возраста 23 лет. Ведь именно граждане такого возраста уже имеют основную работу и постоянный доход, с помощью которого можно будет оплатить долг. А вот гражданам в возрасте старше 70 лет магазины могут отказать в услугах.

Главное требование к работающим клиентам заключается в том, чтобы они имели постоянное место жительства и прописку. Магазины часто предоставляют отсрочку платежей за товар тем гражданам, которые имеют стабильную заработную плату. Как правило, размер их дохода большого значения не имеет.

В том случае, если взяв товар, покупатели не могут получить ссуду из-за того, что не подпадают под указанные требования продавца, они все-таки могут оформить эту услугу, если сами предоставят залоговое имущество или поручителей. Данные услуги встречаются редко, но практика подтверждает факт, что они действительно позволяют уменьшить риски кредитора.В конце статьи можно отметить, что рассрочка без процентов намного выгоднее для клиентов, так как покупателям не нужно платить проценты за такую услугу

Важно обращать свое внимание на стоимость продукции – не большая ли она, и на наличие других обязательных платежей, например страховки

Магазин или банк?

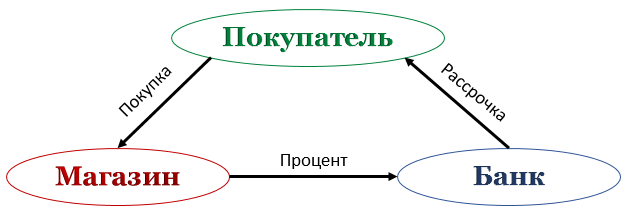

На первый взгляд, рассрочка почти не отличается от банковского кредита, только оформляется без необходимости посещения офиса банка. Договор рассрочки также либо не предусматривает процентов вовсе, либо они значительно ниже банковских. На оформление рассрочки уходит около получаса – сотрудником магазина за это время проверяется наличие у клиента положительной кредитной истории. Срок выплаты всей стоимости товара устанавливается не больше 10–12 месяцев (при банковских кредитах сроки могут быть длиннее).

Несмотря на удобства рассрочки, при оформлении договора стоит обращать внимание на ряд нюансов

- Договор заключается не с банком, а с продавцом (магазином). Любые возникающие впоследствии споры придется решать в судебном порядке.

- В качестве залога выступает приобретенный в магазине товар. Поэтому для исключения в будущем лишних проблем желательно при заключении договора особенно внимательно изучить пункты о возврате или обмене товара.

По словам коммерческого директора сервиса AmmoPay по онлайн-POS-кредитованию Антона Чичварина, рассрочку можно рассматривать в качестве определенной альтернативы банковскому потребительскому кредитованию. Магазин берет выплату процентов на себя, идя тем самым на уступку покупателю. Это является плюсом для клиента, который фактически получает от магазина скидку, снижающую стоимость товара на величину переплаты процентов по кредиту.

Потребитель в результате получает возможность экономии на процентах, магазин – продажи большего объема продукции (хоть и с некоторой скидкой).

Важный момент: нередко продавцы под услугой рассрочки подразумевают банковский POS-кредит либо заем в МФО (микрофинансовой организации). В таких случаях рассрочка оформляется с непосредственным поставщиком денег – посредством договора займа с МФО либо банковского контракта.

Между банками и МФО на данном рынке практически нет конкуренции. Банковские услуги в основном предоставляются при автокредитовании и покупке дорогих товаров: меховых изделий, бытовой техники, электроники. МФО сосредоточены на низкорисковых сегментах: детских товарах, одежде, услугах.

В банке обычно можно получить рассрочку (кредит) на более длительный срок, нежели в МФО. Но в таком случае клиенту придется выплачивать по займу больше процентов. Зато при этом величина ежемесячных платежей будет существенно ниже, что позволит снизить нагрузку на бюджет семьи, – разъясняет Чичварин.

Преимущества и недостатки рассрочки на смартфон

Рассрочка — договор между заемщиком и магазином, предоставляемый только на товары или услуги. В нашем случае предметом заключаемого договора выступает смартфон. Главным достоинством рассрочки является отсутствие большой процентной ставки. Это позволяет приобрести мобильное устройство без существенной переплаты. Как правило, договор заключается с продавцом напрямую, минуя различных посредников (кредитные организации и банки).

Рассрочка — идеальный вариант для покупателей, желающих максимально быстро получить выбранный смартфон без предоставления большого количества документов и долговременного ожидания. Услуга оформляется буквально за несколько минут — клиенту нужно представить только удостоверение личности. Это отличная возможность приобрести понравившийся гаджет при отсутствии достаточного количества финансов. Стоимость товара будет разбита на несколько частей, которые нужно выплачивать в течение оговоренного периода.

Недостаток рассрочки — условия, которые сложно заметить при заключении договора. Например, при внесении платежей иногда приходится оплачивать дополнительную комиссию, без которой перевести средства невозможно. Особенно такой недостаток проявляется при большом количестве регулярных платежей. Комиссия выступает своеобразным аналогом процентной ставки, благодаря которой магазин извлекает прибыль. Данные условия часто умалчиваются при подписании контракта, поэтому будущему покупателю рекомендуется внимательно расспросить все нюансы у менеджеров.

Второй недостаток рассрочки — продажа невостребованных телефонов. Иногда услуга распространяется только на модели с небольшим спросом, которые можно приобрести практически без переплаты. В это же время на новые и популярные смартфоны можно оформить только кредит. Также магазин может предложить в рассрочку аппарат с витрины, обладающий определенными техническими дефектами. Несмотря на отличное состояние корпуса, проблема может заключаться в уменьшенном времени автономной работы и других важных недостатках.

Третий недостаток рассрочки — дополнительные условия платежей. В договоре могут прописываться разнообразные правила, с которыми нужно внимательно ознакомиться. Например, клиенты сталкиваются с начислением штрафа при несвоевременном внесении очередного платежа. Если просрочить перевод на один день, общая стоимость товара может увеличиться. Причем с проблемой могут столкнуться даже пользователи, своевременно выполняющие долговые обязательства — некоторые платежные системы могут задержать обработку транзакции.

Наконец, отрицательной стороной рассрочки считается навязывание ненужных аксессуаров, представляющих собой защитные стекла, чехлы или защитные пленки сомнительного качества. В других случаях покупателя вынуждают воспользоваться определенными услугами, например, установкой программного обеспечения или страховкой. Разумеется, данные требования выставляются ради продажи невостребованных товаров. В большинстве случаев клиент способен отказаться от необоснованной траты денег, но менеджеры уверяют, что приобретение перечисленных предметов является обязательным условием заключения договора рассрочки.

Инструкция

Приобрести в рассрочку понравившийся товар в магазине можно с помощью такой инструкции:

- Достоинства получения рассрочки на продукцию весьма очевидны. Клиентам нужно выбрать товар, оплатить согласованный процент, который составляет в пределах 30% от цены. После оплаты клиенты получают чек, с помощью которого дальше оформляется договор. На основании этого соглашения покупателям предстоит на протяжении оговоренного времени вносить в кассу магазина оговоренную сумму денег.

- Для покупки товара с помощью рассрочки клиентам необходимо в обязательном порядке иметь паспорт гражданина России и иной документ, подтверждающий личность клиента. При этом покупателям не нужно приносить справку о доходах, как это требуют многие банки при оформлении кредита. Клиентам не нужно подтверждать личный стаж работы. Поэтому это достаточно удобно. Ведь можно сэкономить время и деньги.

- Договор рассрочки составляется в 2 экземплярах для покупателя и продавца. В данном соглашении указываются все условия магазина, сумма, сроки погашения займа, реквизиты и телефоны для связи.

- Проценты за пользование предоставленной рассрочкой могут полностью отсутствовать или быть очень низкими (не больше 10%). Клиенты обязаны в оговоренный срок вносить нужную сумму средств на указанный в договоре счет. Также покупатели могут досрочно погасить договор, ведь магазины этому не препятствуют.

- Когда клиенты полностью погашают сумму за товар, то договор аннулируется и покупателю выдают чек, который подтверждает полную оплату.

Важно знать, что если клиенты не будут соблюдать сроки оплаты, то продавец может обратиться с исковым заявлением в суд, чтобы попросить вернуть товар или оплатить образовавшуюся задолженность

Особенности покупки в кредит

Покупки в кредит, не смотря на наличие процентной ставки, выгодны. во первых, можно взять в кредит не только саму покупку, но и наличные деньги на такую покупку. Покупку в кредит можно оформить прямо в магазине. Сейчас очень многие сотрудники банка работают в огромных торговых центрах и бытовых магазинах, благодаря которым вы можете оформить понравившийся вам товар прямо в магазине.

Немного по другой схеме выдается кредит на золото, мебель, автомобиль. Для этого вы должны отправится в магазин, сообщить продавцу о своем желании приобрести тот или иной товар, после чего вам будет выписан чек, с котором вы идете в банк. Именно в банке оформляется кредит, а вам на руки выдается документ о выдаче займа. С этим подтверждением вы идете в магазин и предъявляете ее продавцу, после чего получаете выбранный вами товар. Деньги на покупку, банк перечисляет в магазин автономно в виде безналичного расчета.

Длительность кредитования может быть достаточно длительной (до 10 лет). Соответственно чем больше срок кредитования, тем больше вам придется переплатить. Наиболее оптимальным сроком является 2 года. Если вы берете большой кредит то при этом лучше всего оставить банку залог, а также обговорить возможности досрочного погашения. В качестве залога, оставляется тот предмет или вещь, которую вы берете в кредит, это может быть например квартира, телевизор или холодильник. Кредит на бизнес выдается в форме наличных, а залогом при таком кредитовании будут фонды предприятия.

Потребительский кредит может быть предоставлен абсолютно все гражданам по минимальную процентную ставку 15%. Такая ставка может быть значительно выше для тех, кто первый раз обращается в банк, так как никакой банк не хочет рисковать.

Кто может получить рассрочку

По новому закону получить рассрочку по долгам смогут две категории россиян.

1. Пенсионеры, которые получают пенсии по старости, по инвалидности или по потере кормильца в размере менее двух МРОТ (федеральный МРОТ составляет 12 130 ₽, следовательно, совокупный размер пенсий не должен превышать 24 260 ₽). Кроме того, у пенсионера не должно быть иных источников дохода, кроме пенсии, и недвижимого имущества, кроме единственного жилья.

Также закон гарантирует, что до 31 декабря 2020 года в отношении всех должников-граждан не будут применяться меры принудительного исполнения: не будут арестовывать и изымать имущество должников, за исключением транспортных средств.

Закон приняла Госдума, но ещё не одобрил Совет Федерации и не подписал президент, — поэтому он пока не вступил в силу. Предполагаем, что это произойдёт в ближайшее время.

Чем рассрочка отличается от кредита

Кажется, что между рассрочкой и кредитом нет различий. Однако это глубокое заблуждение. Путаница возникает из-за того, что и та, и другая услуга представляет покупателю выгоду и позволяет приобрести товар, о котором он мечтал, но не мог себе позволить. Заем, предоставляемый банком, не может не иметь целевого назначения. Это потребительский кредит на неотложные нужды и т.п. Он обычно требует обеспечения, выдается в денежной форме.

Кредитор, естественно, – банк, а заемщиком может выступать как физлицо, так и предприниматель. При кредитовании в обязательном порядке подписывается кредитный договор. Вы можете выбрать любой способ получения средств при кредите (карта, наличные), но их мгновенного поступления добиться вряд ли получится. Банку необходимо несколько дней, чтобы проверить ваше финансовое досье, предоставленную информацию и вынести решение. Хотя некоторые учреждения готовы дать кредит в день обращения.

Так чем же кредит отличается от рассрочки? Отвечая на этот вопрос, сразу отметим, что при кредитовании вас ожидают процентные ставки. Во втором случае они отсутствуют. Т.е. при такой покупке происходит отсрочка платежа. Сразу же после внесения первого взноса вы можете покинуть магазин с товаром, однако считаться его полноправным владельцем станете тогда, когда будет выплачена сумма в полном объеме. Данный способ шопинга предполагает составление договора, в котором описаны все условия сделки.

Что значит рассрочка 0-0-24

Рассрочка 0-0-24 — это на самом деле POS-кредит. Деньги на покупку того или иного товара вам дает банк. С ним же вы и будете рассчитываться. Договор, как правило, оформляется в самом магазине через кредитного менеджера — представителя банка.

Понятие «Рассрочка 0 0 24» расшифровывается как:

- 0% первоначального взноса;

- 0% переплаты;

- срок рассрочки 24 месяца.

На месте последнего значения может стоять любая цифра: 6 будет означать, что рассрочка дается на полгода, 12 — на год, 36 — на 3 года.

То есть клиент забирает товар, не внося ПВ, а со следующего месяца начинает его оплачивать. Полная сумма выплат при этом не должна превышать стоимость товара на ценнике.

Как это работает

Основной доход банков — это проценты за пользование кредитными средствами. Выдавать займ бесплатно они не будут. Клиенты тоже не собираются переплачивать, так как магазин обещал им беспроцентную рассрочку. В таком случае возникает резонный вопрос, что такое рассрочка 0 0 24 и как она работает?

На самом деле все довольно просто — переплату компенсирует магазин, в котором совершается покупка. Продавец делает скидку, равную сумме процентов. Разница между полной стоимостью товара и его стоимостью со скидкой идет на погашение процентов банка. То есть магазин подсчитывает, на сколько нужно снизить цену, чтобы с учетом переплаты покупатель не отдал больше, заявленной на ценнике суммы.

Например, вы покупаете холодильник за 40 тыс. рублей на 2 года с процентной ставкой 10% годовых. Переплата составляет около 4 тыс. Продавец снижает цену до 36120 и тогда с учетом процентов вы в общей сложности отдаете 40, а не 44 тыс. рублей. Получается, что проценты все-таки есть и оплачивает их покупатель, но не из «своего кармана», а за счет скидки, которую делает магазин.

В каких магазинах можно получить

Рассрочку 0-0-12 и 0-0-24 в основном предлагают магазины, специализирующиеся на продаже дорогостоящей продукции: бытовой и электронной техники, мебели, меховых изделий и т. д. В этот список входят:

- RBT.RU.

- DNS.

- Эльдорадо.

- М.Видео.

- Снежная королева.

- ISTNOVA и т. д.

Продавец может запустить разовую акцию или продавать товары в рассрочку на постоянной основе. Поэтому прежде чем покупать что-либо, изучите актуальную информацию на официальном сайте выбранного магазина, или проконсультируйтесь у сотрудников.