Куда вложить деньги, чтобы получать ежемесячный доход

Содержание:

- Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

- Используя введенные данные Таблица делает следующее:

- Пример расчета взвешенной по времени доходности.

- Формула расчета приблизительной доходности

- Формула расчета

- Как рассчитать рентабельность (формулы)

- Как рассчитывать коэффициент возвратности инвестиций

- Часто задаваемые вопросы

- Учет результатов инвестиций для сложных портфелей

- Оптимальные значения показателей

- Индекс физического объема

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

|

ROE для ОАО “КАМАЗ” |

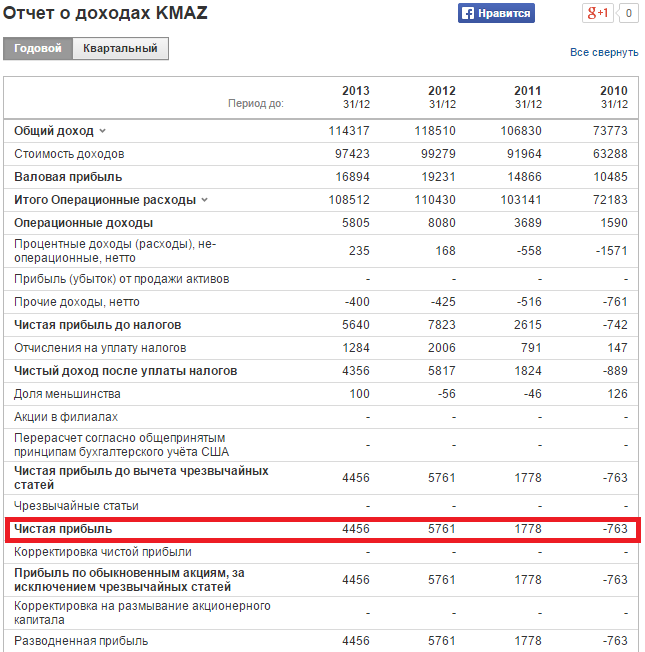

Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО “КАМАЗ”. Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

Используя введенные данные Таблица делает следующее:

Рассчитывает все показатели инвестиционного проекта

- Ставку дистонтирования по методике WACC — средневзвешенной стоимости капитала

- Чистый доход

- Чистый дисконтированный доход (NPV)

- Внутреннюю норму доходности (IRR)

- Индекс прибыльности (PI)

- ROI

- Срок окупаемости (PBP)

- Дисконтированный срок окупаемости (DPBP)

Выполняет анализ устойчивости инвестиционного проекта

- Рассчитывает Чувствительность показателей проекта к изменениям указанных статей доходов и расходов.

- Рассчитывает Запас прочности показателей чистый доход и чистый дисконтированный доход (NPV) по указанным статьям доходов и расходов.

Сравнивает до семи инвестиционных проектов

- Качественно (визуально) по всем показателям.

- Количественно по указанным показателям.

Если Вы хотите сделать расчет окупаемости инвестиционного проекта, исследовать его сильные и слабые стороны и при этом не утонуть в расчетах, а сосредоточиться на самом проекте — Вам поможет моя таблица «Расчет инвестиционных проектов».

Таблица строит графики, которые понятнее сухих чисел, графики можно скопировать и вставить в свой бизнес-план. Графики хорошо смотрятся и придают солидность вашему бизнес-плану (или диплому).

Таблица работает в Excel для Windows (Excel 2007, 2010, 2013, 2016, 365) и Mac (Excel 2011, 2016, 365). В ОpenOffice не работает.

Как говорится, лучше один раз увидеть — Посмотрите подробнее в Демо-версии

Посмотрите скриншоты (снимки экрана), ниже показаны все листы с расчетами и графиками. Таблица содержит еще 3 листа с подробными инструкциями. Чтобы посмотреть всю таблицу двигайте ползунки во фрейме (окошке) ниже.

Листы защищены от случайных изменений. Ячейки для ввода (не защищенные) помечены фоном. При желании Вы можете снять защиту, как это сделать написано на первом листе с инструкциями.

Если с таблицей все понятно, .

Если нужно, вот подробное описание.

Пример расчета взвешенной по времени доходности.

Компания Strubeck Corporation спонсирует пенсионный план для своих сотрудников. Она управляет частью собственного портфеля акций и передает управление балансом компании Super Trust Company. Как главный инвестиционный менеджер Strubeck, вы хотите оценить эффективность внутренних портфелей и портфелей Super Trust за последние 4 квартала.

Вы собрали информацию об оттоках и притоках средств в инвестиционные портфели в самом начале квартала. В таблице ниже приведены эти притоки и оттоки, а также оценки двух портфелей.

Исходящий остаток – это стоимость инвестиционного портфеля непосредственно перед притоком или оттоком денежных средств в начале квартала.

Вложенная сумма – это сумма инвестирования которой несет ответственность каждый портфельный менеджер.

|

Квартал |

||||

|

1 ($) |

2 ($) |

3 ($) |

4 ($) |

|

|

Портфель Strubeck |

||||

|

Входящий остаток |

4,000,000 |

6,000,000 |

5,775,000 |

6,720,000 |

|

Приток (отток) за период |

1,000,000 |

(500,000) |

225,000 |

(600,000) |

|

Вложенная сумма |

5,000,000 |

5,500,000 |

6,000,000 |

6,120,000 |

|

Исходящий остаток |

6,000,000 |

5,775,000 |

6,720,000 |

5,508,000 |

|

Портфель Super Trust |

||||

|

Входящий остаток |

10,000,000 |

13,200,000 |

12,240,000 |

5,659,200 |

|

Приток (отток) за период |

2,000,000 |

(1,200,000) |

(7,000,000) |

(400,000) |

|

Вложенная сумма |

12,000,000 |

12,000,000 |

5,240,000 |

5,259,200 |

|

Исходящий остаток |

13,200,000 |

12,240,000 |

5,659,200 |

5,469,568 |

На основании предоставленной информации рассчитайте взвешенную по времени норму доходности:

- для внутреннего портфеля Strubeck.

- для портфеля Super Trust

Решение части 1:

Чтобы рассчитать TWRR для внутреннего портфеля, мы рассчитываем квартальные значения доходности за период владения и объединяем их в годовую доходность.

TWRR составляет 27% и рассчитывается следующим образом:

1Q HPR: r1 = ($6,000,000 – $5,000,000)5,000,000 = 0.20 2Q HPR: r2 = ($5,775,000 – $5,500,000)5,500,000 = 0.05 3Q HPR: r3 = ($6,720,000 – $6,000,000)6,000,000 = 0.12 4Q HPR: r4 = ($5,508,000 – $6,120,000)6,120,000 = -0.10

(1 + r1)(1 + r2)(1 + r3)(1 + r4) – 1 = (1.20)(1.05)(1.12)(0.90) – 1 = 0.27 или 27%

Решение части 2:

Портфель Super Trust, имеет взвешенную по времени норму доходности 26%, которая рассчитывается следующим образом:

1Q HPR: r1 = ($13,200,000 – $12,000,000)12,000,000 = 0.10 2Q HPR: r2 = ($12,240,000 – $12,000,000)12,000,000 = 0.02 3Q HPR: r3 = ($5,659,200 – $5,240,000)5,240,000 = 0.08 4Q HPR: r4 = ($5,469,568 – $5,259,200)5,259,200 = 0.04

(1 + r1)(1 + r2)(1 + r3)(1 + r4) – 1 = (1.10)(1.02)(1.08)(1.04) – 1 = 0.26 или 26%

TWRR собственного портфеля выше, чем у портфеля Super Trust, на 100 базисных пунктов.

Теперь рассмотрим более подробный пример.

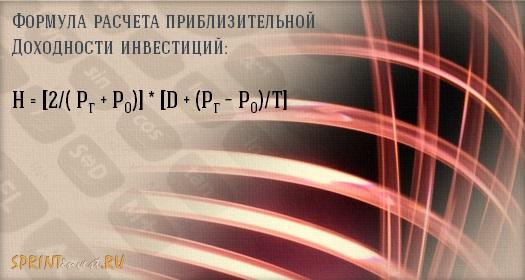

Формула расчета приблизительной доходности

Ранее нам приходилось иметь дело с формулой расчета будущей стоимости инвестиций. Выглядела она так:

Sn = N*(1+k/100)n.

В этой формуле k обозначает размер процентной ставки.

Данное значение и определяет РАЗМЕР доходности по конкретной инвестиции.

Чтобы найти это значение, нашу формулу следует несколько видоизменить:

k = 100 * [(Sn / N)1/n — 1].

Использование данной формулы для расчетов, производимых вручную, может вызвать серьезные затруднения, поэтому расчет указанного коэффициента производится на практике с помощью вычислительной техники и специальных программ (инвестиционных калькуляторов).

В тех случаях, когда использование инвестиционных калькуляторов для расчета полной доходности не представляется возможным, наиболее простым способом рассчитать доходность от инвестиций является применение формулы приблизительной доходности инвестиций.

Эта формула в равной степени применима для оценки приблизительной доходности как при ОДНОКРАТНОМ поступлении дохода, так и при наличии соответствующего ПОТОКА доходов.

Выглядит эта формула следующим образом:

H = [2/( Pt + P)] * [D + (Pt – P)/T], где

H – приблизительная доходность инвестиций,

Pt – будущая цена инвестиций,

P – текущая цена инвестиций,

D – средние ежегодные доходы,

T – срок инвестирования.

При указании в формуле срока инвестирования следует приводить данные в годах.

Наиболее точные результаты эта формула показывает в случаях, когда ежегодные поступления от инвестиций близки по значениям друг к другу.

В практическом плане действие формулы стоит разобрать на конкретных примерах.

Формула расчета

Индекс рентабельности инвестиций показывает, способны ли доходы от реализации проекта оправдать расходы, которые инвестор вложил в этот проект. Расчет ROI производится по формуле:

ROI = ЧП / И * 100%

где ЧП – чистый дисконтированный доход за интересующий нас период,

И – вложенные за этот же период инвестиции.

Значение чистой прибыли, в свою очередь, можно определить так:

ЧП = Общая прибыль — Себестоимость

Граничным значением показателя принимается 100%. Если индекс получается большим или равным этому значению – проект может считаться успешным и доходным, меньше 100% — убыточным.

В некоторых источниках можно встретить альтернативное обозначение индекса рентабельности инвестиций — PI (Profitability Index).

Показатель удобно использовать для оценки целесообразности проекта на его начальном этапе.

Как рассчитать рентабельность (формулы)

Рентабельность активов =

Форма 2 Строка 2400

(Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5

*100%

Рентабельность активов =

Чистая прибыль (убыток)

Среднегодовая стоимость активов

*100%

Пример расчета. Чистая прибыль в 2014 году составила 100 тис.руб., сумма активов в 2013 году составляла 800 тис.руб., а в 2014 году — 900 тис.руб. То есть рентабельность активов в 2014 году составит= 100 /(800+900)*0,5 *100%= 11,76 %.

Рентабельность собственного капитала =

Форма 2 Строка 2400

(Форма 1 Строка 1300 за базовый год+ Форма 1 Строка 1300 годом ранее)*0,5

*100%

Рентабельность собственного капитала =

Чистая прибыль (убыток)

Среднегодовая стоимость собственного капитала

*100%

Рентабельность производственных фондов =

Ф.2 С.2400

(Ф.1 С.1150 за базовый год+ Ф.1 С.1210 за базовый год +Ф.1 С.1150 годом ранее + Ф.1 С. 1210 годом ранее)*0,5

*100%

Рентабельность производственных фондов =

Чистая прибыль (убыток)

Среднегодовая стоимость производственных фондов

*100%

Рентабельность продаж по прибыли от реализации =

Ф.2 С.2200

Ф.2 С. 2110

*100%

Рентабельность продаж по прибыли от реализации =

Прибыль (убыток) от продаж

Выручка

*100%

Рентабельность продаж по чистой прибыли =

Ф.2 С.2400

Ф.2 С. 2110

*100%

Рентабельность продаж по чистой прибыли =

Чистая прибыль (убыток)

Выручка

*100%

Коэффициент реинвестирования =

(Ф.1 С.1360 за базовый год + Ф.1 С.1370 за базовый год — Ф.1 С. 1360 годом ранее — Ф.1 С. 1370 годом ранее)

Ф.2 С.2400

*100%

Коэффициент реинвестирования =

(Прирост резервного капитала и нераспределенной прибыли (убытка) за год

Чистая прибыль (убыток)

*100%

Коэффициент устойчивости экономического роста =

(Ф.1 С.1360 за базовый год + Ф.1 С.1370 за базовый год — Ф.1 С. 1360 годом ранее — Ф.1 С. 1370 годом ранее)

Ф.1 С. 1300 за базовый год

*100%

Коэффициент устойчивости экономического роста =

Прирост резервного капитала и нераспределенной прибыли (убытка) за год

Сумма собственного капитала

*100%

Период окупаемости активов, год =

((Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5)

Форма 2 Строка 2400

Период окупаемости активов, год =

Среднегодовая стоимость активов

Чистая прибыль (убыток)

Период окупаемости собственного капитала =

((Форма 1 Строка 1300 за базовый год+ Форма 1 Строка 1300 годом ранее)*0,5)

Чистая прибыль (убыток)

Период окупаемости собственного капитала =

Среднегодовая стоимость собственного капитала

Чистая прибыль (убыток)

Как рассчитывать коэффициент возвратности инвестиций

ROI показывает реальную рентабельность бизнес-решения, поэтому обычно выражается в процентах. Если значение превышает 100%, то прибыльность дела доказана, а если меньше этого значения, значит, вложенные средства не возвращаются.Для расчета ROI используются следующие показатели:

- Себестоимость товара или услуги, состоящая из всех расходов на производство: закупка материалов, логистические издержки, заработная плата работникам компании;

- Суммарный доход без вычета себестоимости;

- Доход, представляющий финальную прибыль после реализации конкретного товара или услуги;

- Сумма инвестиций, состоящая из всех статей затрат, выделенных на конкретный бизнес. Инвестициями могут быть активы, капитал, сумма основного долга бизнеса и другие вложения.

Перечисленные показатели используются для формулы, самый простой вариант которой выглядит следующим образом: ROI = (суммарный доход — себестоимость) / полная сумма инвестиций * 100%В итоге, если значение ниже 100%, то инвестиции не окупаются, а если выше, то бизнес приносит прибыль.Анализ Return On Investment принято рассчитывать каждый месяц, чтобы на основании полученных данных делать выводы относительно рентабельности инвестируемого проекта, понимать, какие именно товары или услуги имеют наибольшую маржинальность, перераспределять бюджет и увеличить отдачу от вложенных инвестиций.

Какие бизнес-процессы можно проанализировать

С помощью анализа Return On Investment можно рассчитать окупаемость большей части инвестиций. Однако существуют некоторые ограничения. Например, если рассмотреть окупаемость маркетинговых инициатив, можно проанализировать следующие функции маркетинга: прямой маркетинг, стимулирование сбыта, программы повышения лояльности и другие направления маркетинговой деятельности, которым характерна краткосрочность, которые не пересекаются по времени и усилиям с другими инициативами, где можно получить данные о продажах за определенный промежуток времени.Однако возникают трудности с подсчетом ROI, если маркетинговые мероприятия носят комплексный характер, где их невозможно разделить на отдельные составляющие. Также не поддаются подсчету затраты на маркетинговые исследования, особенно длительные по времени.

Часто задаваемые вопросы

Вопрос № 1. Чем отличается рентабельность производственных фондов от рентабельности капитала?

Ответ. Рентабельность собственного капитала и производственных фондов являются показателем того, как компания использует свои ресурсы. По сути, второй индикатор только измеряет доход на капитал компании, исключая обязательства. Рентабельность производственных фондов учитывает долг компании, а капитала – нет. Чем больше рычагов и долговых обязательств у компании, тем выше рентабельность капитала относительно доходности производственных активов.

Вопрос № 2. Какие ограничения в расчете показателя?

Ответ. Самая большая проблема с рентабельностью производственных активов заключается в том, что она не может использоваться в разных отраслях. Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Некоторые аналитики также считают, что базовая формула индикатора ограничена в своих применениях, будучи наиболее подходящей для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам). Процентные расходы и процентные доходы уже учтены в из отчетности.

Вопрос № 3. Как можно увеличить данный индикатор?

Ответ. Пути увеличения показателя:

- рост размера чистой прибыли;

- рост стоимости основных фондов;

- рост стоимости запасов.

Учет результатов инвестиций для сложных портфелей

Важное свойство калькулятора – это возможность измерения результативности инвестиций для широко диверсифицированных портфелей. Часто встречаются ситуации, когда у инвестора несколько брокерских счетов (российский и зарубежный), часть денег размещено в ПИФах через Управляющую компании

Кроме всего, может быть открыт ОМС (Обезличенный металлические счета – используются для покупки драгоценных металлов), куплена недвижимость и тому подобное. В таком случае рассчитать результат инвестиций для итогового портфеля бывает довольно проблематично… Предлагаемый калькулятор поможет справиться с этой задачей. Достаточно регулярно (например, один раз в год) считать суммарный размер всех активов в портфеле и вносить в таблицу пополнения и изъятия.

Оптимальные значения показателей

Коэффициент рентабельности инвестиций должен быть выше, чем возможная прибыль от безрисковых инвестиций. Если это будет не так, инвестору окажется попросту невыгодно вкладывать свои средства в такой бизнес. Даже если риски представляются минимальными, безрисковый депозит в банке скорее всего покажется потенциальному инвестору более привлекательным.

Прибыль следует учитывать не по стандартной ставке (до уплаты всех обязательных налогов), а с учетом выплат.

Практика показывает, что усредненный показатель операционных активов не должен быть меньше 15-25%, хотя многое здесь будет зависеть от особенностей той или иной области предпринимательства. В разрезе отраслей можно ориентироваться на следующие значения коэффициентов:

- Торговля – 25% и более.

- Строительный бизнес – 22% и более.

- Промышленное производство – 16% и более.

- Сельское хозяйство – 12% и более.

Если показатели не дотягивают до нормативных значений, можно попробовать исправить ситуацию, обратив более пристальное внимание на эти направления:

- Увеличить эффективность продаж.

- Повысить оборот активов.

Индекс физического объема

Этот показатель отражает динамику активности инвесторов и относится к макроэкономическим. При этом влияние цен не учитывается. Он нужен для анализа рынка или деятельности конкретного предприятия: если тренд таков, что спонсоры все менее охотно вкладывают средства в конкретный бизнес, это сигнал о том, что предприятие работает неэффективно. Формула индекса физического объема выглядит так:

Здесь:

- K осн. 1 — объем текущих вложений в актуальных ценах;

- K осн. 0 — объем вложений в базовый период в актуальных на тот момент ценах

- I ц — отношение цен в текущем периоде к базовому, в процентах.

Индекс физического объема можно рассчитать и для всех инвестиций в целом, и для отдельных компонентов (издержки на расходные материалы, услуги и так далее). Для удобства расчетов используются специальные коэффициенты, рассчитываемые из цен производителей. Они помогают привести стоимость вложений к базовой.