Календарь бухгалтера на период эпидемии: когда платить налоги и сдавать отчетность за 2019 год и i квартал 2020 года

Содержание:

- Кто обязан сдавать декларацию

- Способы сдачи отчетности

- Резюме

- Отчетность ИП по дополнительным налогам

- «Упрощенка» для предпринимателей

- Виды налоговой отчётности ИП

- Составление и сдача нулевой и полной отчетности ООО на УСН

- Вся отчетность ООО на УСН в 2020 году: таблица и сроки сдачи

- Нулевая декларация по упрощенке

- Оплата налога по УСН для ИП

- Декларация ИП на УСН за 2019 год

Кто обязан сдавать декларацию

Итоговую декларацию по УСН за 2017 год обязаны сдать все юридические лица и предприниматели, работающие на упрощёнке, и независимо от выбранного ими объекта:

1. Налог только с доходов.

2. Налог с доходов за вычетом расходов.

Причём сдать нулевую декларацию по УСН за 2017 год должны даже те плательщики, которые не вели никакой деятельности в 2017 году. Проще говоря, когда бизнес был «заморожен», простаивал. В частности, не было никаких операций по счетам.

Крайний срок сдачи декларации УСН за 2017 год регламентирует подп. 1 и 2 п. 1 ст. 346.23 НК РФ. И сразу скажем, что изменений в данные нормы в 2017 и 2018 году нет. То есть действуют старые правила.

Способы сдачи отчетности

Индивидуальный предприниматель вправе сам выбирать способ подачи документации в налоговую инспекцию. Есть три варианта:

- лично налоговому инспектору;

- отправление заказным письмом почтой с описью вложения в конверт;

- отправление налоговых деклараций путём электронной службы обмена.

К сведению! Выбирая способ сдачи отчетности, стоит учитывать его плюсы и минусы. Кому-то будет удобнее лично ездить в налоговую, а кому-то проще отправить через почту, например, если предприниматель находится в другом городе.

Личная подача деклараций

Самый надёжный способ, но в то же время и самый устаревший. Не всегда удобно вовремя приехать в инспекцию и подать документы. Зато точно можно быть уверенным, что бумаги дошли, о чём свидетельствует отметка, которая проставляется сразу же в журнале налогового органа.

Почта

Менее надёжный способ и также занимает немало времени. План действий практически такой же, как и при личной подаче документов. Но вместо инспекции нужно идти на почту и отправлять декларацию заказным письмом на адрес налоговой, в которой зарегистрирован предприниматель.

Обратите внимание! Письма не всегда доходят вовремя, но это не имеет значения. Главное, отправить декларации в установленный законом срок

Так как конверт отправляется заказным письмом, то есть письменное подтверждение отправки в конкретную дату.

Такой способ сдачи деклараций удобен тем, кто проживает или на момент отчётного периода находится в другом городе и нет возможности явиться в налоговую инспекцию лично.

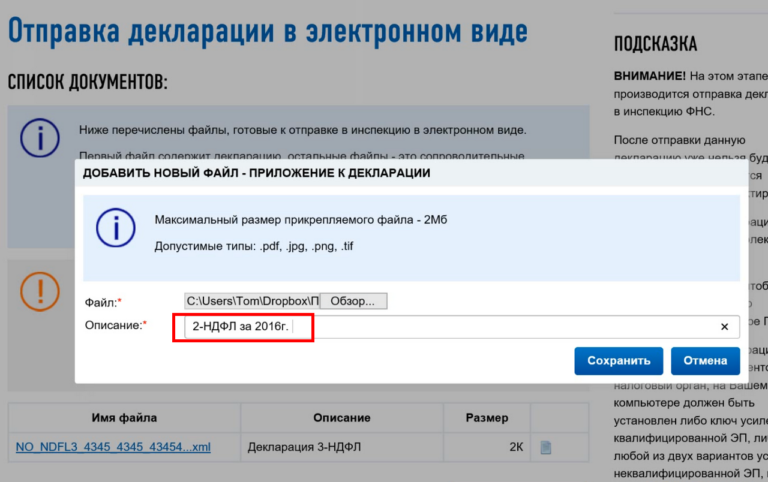

Отправка декларации в электронном виде

Электронный способ

Совсем недавно появился новый способ обмена документацией между предпринимателем и налоговой инспекцией. Наверное, самый удобный и не затратный по времени вариант.

Для электронного обмена документации необходимо заключить договор сотрудничества с оператором связи. После чего предоставляются электронная цифровая подпись и специальная программа для составления документов. С помощью этого программного обеспечения в несколько кликов составляется декларация, затем подписывается электронной подписью и отправляется на адрес налоговой.

Обратите внимание! Электронный документооборот имеет такую же силу, что и в бумажном виде. К тому же не имеет задержек доставки, да и отнимает минимум времени у бухгалтера или самого владельца компании

Резюме

Анализ данных, указанных в таблице, наглядно демонстрирует важность грамотного и своевременного оформления обязательной отчетности. Можно выделить два достаточно простых способа избежать проблем с контролирующими органами

Первый предполагает самостоятельное изучение перечня и сроков предоставления обязательных отчетов, например, на официальном сайте ФНС. Такой подход требует наличия определенных знаний и большого количества времени, но позволяет сэкономить средства на приглашении специалистов.

Второй вариант предусматривает обращение в специализированную консалтинговую компанию, предоставляющую юридические и бухгалтерские услуги на условиях аутсорсинга. В этом случае предприниматель получает множество преимуществ, главное из которых – гарантия правильности ведения бухучета, своевременности оформления и подачи обязательной отчетности

Важно отметить, что потраченные на профессионалов денежные средства с лихвой компенсируются отсутствие расходов на формирование собственной бухгалтерии и юридического отдела, а также сведением к нулю возможных проблем с фискальными органами

Отчетность ИП по дополнительным налогам

Индивидуальный предприниматель может заниматься и видами деятельности, подпадающими под уплату дополнительных налогов.

Все дополнительные налоги ИП, а также вид отчетности предпринимателя и сроки предоставления в контролирующий орган, представлены в таблице ниже.

|

Наименование дополнительных налогов |

Вид отчетности и название документа |

Срок подачи документов в ФНС |

|

Земельный налог |

Декларация по земельному налогу |

По итогам календарного года не позднее 1 февраля следующего года |

|

Водный налог |

Декларация по водному налогу |

По итогам каждого квартала не позднее 20-го числа 1-го месяца следующего квартала |

|

Подакцизный налог |

Декларация по акцизному налогу |

По итогам каждого месяца не позднее 25-го числа следующего месяца |

|

Извещение об уплате авансового платежа в 4-х экземплярах (в том числе один в электронном виде) + копии платежных документов |

Не позднее 18 числа (текущего месяца) |

|

|

Налог на добычу полезных ископаемых (НДПИ) |

Декларация по НДПИ |

По итогам месяца не позднее последнего числа следующего месяца |

|

Сборы за пользование объектами животного мира |

Предоставление в ФНС сведений (о полученных разрешениях на добычу объектов животного мира) |

Не позднее 10 дней с даты получения разрешения |

|

Сборы за пользование объектами водных биологических ресурсов |

Предоставление в ФНС сведений (о полученных разрешениях и суммах сбора подлежащих к уплате) |

Не позднее 10 дней (начиная с даты получения разрешения) |

|

Предоставление в ФНС сведений (о количестве объектов, подлежащих к изъятию из среды обитания) |

Не позднее 20 числа месяца, следующего за последним месяцем срока действия разрешения |

|

|

Регулярные платежи за пользование недрами |

Предоставление в ФНС расчета регулярных платежей (за пользование недрами) |

По итогам каждого квартала (но не позднее последнего дня первого месяца следующего квартала) |

Отчетность ИП в экологию

- Отчет МСП об образовании, обезвреживании, размещении и использовании отходов сдается в срок до 15 января года, следующего за прошедшим годом. Отчет МСП сдают только субъекты среднего и малого предпринимательства.

- 2-ТП (отходы). Срок сдачи этой отчетности по экологии за 2019 год – до 1 февраля 2020 года. 2-ТП (отходы) до 2019 года сдавали практически все ИП. Даже те, у которых нет производства, но имеется офис. Отчет необходимо сформировать и отправить посредством Модуля природопользователя. С 1 января 2019 года в соответствии с п. 2 ст. 3 Федерального Закона от 21.07.2014 N 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды», ИП, осуществляющим деятельность на объектах IV категории (в том числе офисы) отчет 2-ТП сдавать не надо.

Более детально о каждом из отчетов для ИП вы можете прочитать на нашем сайте.

Материал отредактирован в соответствии с изменениями законодательства, актуальными на 10.10.2019

«Упрощенка» для предпринимателей

Упрощенная система налогообложения ориентирована на субъекты малого предпринимательства, и в первую очередь на ИП. УСН представляет собой специальный налоговый режим, в соответствии с которым подразумевается особый порядок исчисления и уплаты налогов, а также представления отчетной документации.

Для применения УСН предприниматели должны соответствовать определенным критериям:

- количество сотрудников менее 100 человек;

- полученный доход менее 150 млн. руб.;

- остаточная стоимость основных средств менее 150 млн. руб.

При использовании упрощенной системы налогообложения предприниматели уплачивают налог по УСН, который заменяет другие налоги, а именно:

- НДФЛ в отношении доходов от ведения предпринимательской деятельности;

- налог на имущество физлиц, используемое в предпринимательской деятельности (за исключением налога, расчет которого производится по кадастровой стоимости);

- НДС (за исключением импортного НДС).

Внимание! Для использования УСН предприниматель должен подать заявление в ИФНС, иначе он обязан применять общий режим налогообложения. ИП при применении УСН имеет право выбрать, какой объект будет облагаться налогом по УСН:

ИП при применении УСН имеет право выбрать, какой объект будет облагаться налогом по УСН:

- доходы, и в этом случае ставка налога будет равна 6%;

- доходы минус расходы, и тогда ставка налога будет равна 15%.

При выборе объекта необходимо ориентироваться, какой из вариантов будет более выгодным с учетом особенностей предпринимательской деятельности.

Важно! Для ИП на УСН действует правило: если они выбрали объект «доходы — расходы», то для них применяется минимальный налог. Если по результатам года рассчитанный размер налога по УСН меньше 1% от полученных доходов, то ИП должен заплатить налог в размере 1% от доходов

Виды налоговой отчётности ИП

ОСНО

ОСНО

ИП, выбравшие общие правила для ведения учёта, являются плательщиками следующих налогов:

- НДС (на добавленную стоимость);

- на имущество;

- НДФЛ (на доходы физических лиц).

Налоговый отчёт ИП на ОСНО будет состоять из деклараций по НДС, и отчетность по форме 3-НДФЛ и 4-НДФЛ.

УСН-15%

ИП, работающие на упрощённой системе с налоговой ставкой в 15%, рассчитывают свою налогооблагаемую прибыль по формуле:

П = Д – Р х 15%, где П – налогооблагаемая прибыль; Д – общий доход; Р – общий расход; 15% – ставка налога.

Налоговая отчетность на таком режиме состоит только из годовой налоговой декларации.

Упрощенная налоговая система (УСН-6%)

Для ИП, выбравших упрощенную систему налогообложения – 6%, налогооблагаемая прибыль рассчитывается по формуле:

П = Д х 6%, где П – налогооблагаемая прибыль, Д – общий доход, 6% – процентная ставка налога.

Налоговый отчёт ИП на 6% тоже сводится к одной годовой налоговой декларации.

ЕНВД

Единый налог на вменённый доход применяют в основном предприниматели, которые занимаются торговлей, грузоперевозками, услугами по пошиву и ремонту одежды и другие.

Для ИП на ЕНВД налогооблагаемая прибыль зависит от его базовой доходности, которая установлена законодательно для каждого вида деятельности, корректирующих коэффициентов (К1 и К2) и физических показателей.

Физические показатели каждый предприниматель устанавливает самостоятельно, будь то квадратные метры для его магазина, или количество работающих на станции по ремонту автомобилей.

Этот налог рассчитывается следующим образом:

ЕНВД= Бд х Фп х К1 х К2 х 15%, где Бд – базовая доходность; К1 и К2 – корректирующие коэффициенты; Фп – физический показатель; 15% – ставка налога.

Отчёт ИП в налоговую для плательщика единого налога на вменённый доход состоит из налоговой декларации, которую он представляет налоговым органам поквартально.

Единый сельскохозяйственный налог

Сельскохозяйственные производители чаще всего выбирают режим налогообложения ЕСХН (единый сельскохозяйственный налог).

На этом режиме налогооблагаемая прибыль рассчитывается как:

П = Д – Р х 6% , где Д – доходы, Р – расходы, 6% – ставка налога.

Отчёт в налоговую инспекцию для сельхозпроизводителей сдаётся в виде декларации по ЕСХН. Если у предпринимателя, который занимается производством сельскохозяйственной продукции, имеется в собственности земля, то ему придётся отчитаться и по налогу за землю. Если земельный участок находится в аренде, то отчёт по нему сдавать не надо.

Патентная система

Патентную систему налогообложения применяет не много. Ввиду того, что она не совершенна и требует доработок. Тем ни менее, есть предприниматели, которые считают её выгодной для себя. Стоимость патента равна 6% от дохода ИП. Причём купить патент может индивидуальный предприниматель с доходом от 0,1 до 1 млн. рублей в год.

Налоговую декларацию предпринимателю, приобретшим патент, сдавать не надо. Но в обязательном порядке они должны вести книгу доходов и расходов на патентной системе налогообложения.

Система налогообложения при выполнении соглашения о разделе продукции

По этой системе работают индивидуальные предприниматели, которые инвестируют свои средства в разработки по добыче полезных ископаемых на территории РФ.

Соглашение о разделе продукции заключается между инвестором и РФ. Уведомление о подписании соглашения необходимо передать в налоговые органы.

Такая система налогообложения относится к специальным режимам, но инвестор при такой системе налогообложения может быть освобождён от региональных и местных налогов, согласно Российскому законодательству.

Составление и сдача нулевой и полной отчетности ООО на УСН

ООО (Общество с ограниченной ответственностью) — учрежденное одним или несколькими юридическими

и/или физическими лицами хозяйственное общество, уставный капитал которого

разделён на доли; участники общества не отвечают по его обязательствам и несут

риск убытков, связанных с деятельностью общества, в пределах стоимости

принадлежащих им долей в уставном капитале общества.

ООО как на Упрощенной системе налогообложения так и

на общей системе налогообложения обязаны вести бухгалтерский и налоговой учет и

сдавать отчетность.

Даже если оборотов по банковской выписке у общества

на УСН отсутствуют, то оно все равно должно составлять и сдавать нулевую

отчетность раз в год до 30 апреля, года следующего за отчетным. Раз в квартал в строго установленные сроки

необходимо сдавать отчетность в ПФ и ФСС, даже в том случае если в обществе нет

официально трудоустроенных сотрудников.

С 1 января 2013 года ООО на УСН обязаны составлять и

сдавать бухгалтерскую отчетность Бухгалтерский баланс и Отчет о прибылях и

убытках раз в год, не позднее истечения трёх месяцев после того, как будет

окончен финансовый период. Бухбаланс сдается только единожды, но зато в

двух экземплярах – один непосредственно в инспекцию, второй – в орган

госстатистики.

В соответствии с 13-й статьей закона о бухучёте

установлены два вида отчётности – годовая отчётность и промежуточная

отчётность. Годовая отчётность составляется за весь год, промежуточная же – за

квартал. В связи с тем, что ни сроки, ни адресаты сдачи промежуточной

отчётности не называются, очевидно, что организациям не нужно будет её готовить

для налогового органа. Однако ведение учёта и составление промежуточных сводов никто не

отменял.

Компания БУХпрофи занимается составлением и сдачей

отчетности, как нулевой так и полной. Стоимость составления нулевой отчетности

для ООО на УСН составляет — 3 500 рублей.

Стоимость составления полной бухгалтерской

отчетности (включая отчетность в пенсионный фонд и фонд социального

страхования, декларации по УСН, бухбаланса и отчета о прибылях и убытках)

составляет от 4 000 до 6 000 рублей.

Вся отчетность ООО на УСН в 2020 году: таблица и сроки сдачи

Компании на упрощенке сдают декларацию по УСН вместо отчетности по прибыли и иногда вместо НДС. Но декларация по УСН не единственная форма. В таблицах мы привели всю отчетность ООО на УСН в 2020 году и сроки сдачи.

Скачать бланки отчетности УСН на 2020 год

Общая отчетность для УСН

Компании на упрощенной системе должны сдавать в налоговую декларацию по УСН. Это основная форма. Бланк берите из приказа ФНС т 26.02.2016 № ММВ-7-3/99. Организации подают декларации в налоговые инспекции по месту своего нахождения.

Декларацию по налогу при упрощенке можно сдать на бумаге или в электронном виде. Отчетность на бумаге можно сдать через уполномоченного представителя налогоплательщика или по почте.

В организациях на УСН среднесписочная численность сотрудников, как правило, не превышает 100 человек. Поэтому сдавать налоговую отчетность в электронном виде они вправе по своей инициативе.

Подробнее о законных нарушениях лимитов читайте в журнале «Главбух».

Бухгалтерскую же отчетность никто не отменял, но в 2020 году ее направляют только в ИФНС. Но есть ряд исключений – в отчетности есть сведения с гостайной или обязанность направить баланс в Росстат закрепило федеральное Правительство.

Главные отчеты ООО на УСН в 2020 году

|

Форма |

Срок сдачи |

Где взять бланк |

|

Декларация по УСН |

|

Приказ ФНС от 26.02.2016 № ММВ-7-3/99 |

|

Бухгалтерская отчетность |

|

Приказ Минфина от 02.07.2010 № 66н |

Бухгалтерский баланс интересен не только собственникам, но также партнерам по бизнесу и проверяющим. В рекомендации – общие правила, как составить и заполнить самые важные показатели, а также как уточнить баланс.

Зарплатные отчеты ООО на УСН в 2020 году

Компании отчитываются по НДФЛ и взносам с вознаграждений сотрудникам с трудовыми и гражданско-правовыми договорами. Главное изменение тут одно – чиновники изменили сроки сдачи 6-НДФЛ и 2-НДФЛ.

Срок сдачи годовой отчетности сократили на месяц. Помимо расчетов за год. Компании сдают 6-НДФЛ поквартально.

Также ООО придется раз в квартал отчитываться по взносам, причем в 2020 году действуют новые правила для сдачи РСВ.

Есть и помесячные отчеты – СЗВ-М. Их отправляют в Пенсионный фонд. Отчитаться должны все страхователи, иначе за опоздание будет штраф – 500 руб. за каждого застрахованного сотрудника. Помимо ежемесячных сведений в ПФР сдают и годовую форму СЗВ-СТАЖ.

В Фонд соцстраха организации по-прежнему отчитываются по форме 4-ФСС. Причем тут есть разделение сроков сдачи для бумажных и электронных отчетов. Которые, в свою очередь, зависят от численности сотрудников.

Зарплатная отчетность для компаний на упрощенке

|

Форма |

Срок сдачи |

Где взять бланк |

|

Сведения о среднесписочной численности |

|

Приказ ФНС от 29.03.2007 № ММ-3-25/174 |

|

СЗВ-М |

Не позднее 15 числа каждого месяца. Крайний срок:

|

Постановление Правления ПФР от 01.02.2016 № 83п |

|

СЗВ-СТАЖ |

|

Нулевая декларация по упрощенке

Нулевая отчетность УСН заполняется по форме, утвержденной Приказом ФНС России от 26.02.2016 года № ММВ-7-3/99@.

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНО

| Нулевая декларация по УСН 2019 | Бланк (скачать) |

| Образец заполнения (скачать) | |

| Инструкция по заполнению (скачать) |

Срок сдачи отчетности

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье

Таблица № 2. Декларация по УСН для ИП: сроки сдачи отчетности в 2020 году и сроки уплаты налога

| Сдача декларация за 2019 год | Уплата налога за 2019 год |

|---|---|

|

до 31 марта 2020 года – организациями до 30 апреля 2020 года – ИП |

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают. Нулевая декларация по УСН за 2019 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

Нулевая декларация по УСН за 2019 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

Таблица № 3. Заполнение Титульного листа

| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки |

Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) |

Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2019 год, указывается «2019» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) |

«210» – если отчетность сдает ООО, «215» – если сдает правопреемник, «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю |

Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки. Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует. Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО; «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

Таблица № 4. Заполнение Раздела 1.1

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

Таблица № 5. Заполнение Раздела 2.1.1

| Строка | Информация |

| 102 |

Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников; «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это в большинстве случаев «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Оплата налога по УСН для ИП

Исчисление налога по УСН осуществляется за каждый отчетный квартал нарастающим итогом согласно выбранному объекту обложения. При этом такие платежи считаются авансовыми, а потому учитываются при расчете суммы налога за календарный год.

Авансовые платежи по УСН уплачиваются предпринимателями в срок не позже 25-го числа месяца, идущего за отчетным периодом (кварталом). Соответственно, за 2020 г. их нужно заплатить в срок не позднее 25 апреля, июля и октября 2020 г.

Что касается годовых платежей, то срок по ним установлен не позднее 30 апреля. Соответственно, в срок до 30 апреля 2020 г. предпринимателям нужно заплатить налог по УСН за 2019 г.

Важно! Если крайний день оплаты приходится на выходной, то он переносится на следующий первый рабочий день. Это правило относится и к авансовым, и к окончательным платежам

Декларация ИП на УСН за 2019 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2019 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2019 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Коронавирус внес поправки в сроки сдачи отчетности.

2-го апреля 2020 года опубликован Указ Президента РФ №239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения…», которым установлены нерабочие дни с 4 по 30 апреля 2020 г. включительно с сохранением за работниками заработной платы.

В случае, если на организацию или ИП не распространяются ограничительные меры в соответствии с п.4 Указа, то сдавать отчетность надо в сроки, приведенные выше. Если же ограничительные меры распространяются, то срок сдачи отчетности переносится и устанавливается Постановлением Правительства от 02.04.2020 № 409.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.