Определение понятия о чистой ссудной задолженности банковской организации

Содержание:

- Ссудный счёт и кредитная история

- Тело кредита

- Чистая ссудная задолженность в балансе банка это

- Инструкция, как получить справку о задолженности по кредиту

- Что нужно знать о ссудной задолженности?

- Виды задолженности

- Как получить справку о задолженности по кредиту

- Возврат Ссудной Задолжности

- Резюме

- Нужно ли платить за справку о задолженности по кредиту

Ссудный счёт и кредитная история

На каждый новый договор кредитор заводит специальный ссудный счёт для заёмщика. Каждый такой счёт – это «глава» общей кредитной истории лица. По этому счёту оперативно можно отследить следующие операции:

- Погашение долга в соответствии со сроками, прописанными в договоре (обычно это ежемесячные платежи).

- Досрочное погашение процентов и основного долга.

- Переплаты по договору.

- Остаток долга.

- Проценты, не подлежащие оплате.

Так как при задержках оплаты кредитор несёт убытки, он незамедлительно сообщает о любых нарушениях договора в Бюро Кредитных Историй

Поэтому очень важно проявлять себя добропорядочным плательщиком! Очистить кредитную историю практически невозможно, а когда и на что в следующий раз придётся взять кредит – не угадаешь. В чёрный список неприятно попадать ни частным лицам, ни – тем более — компаниям

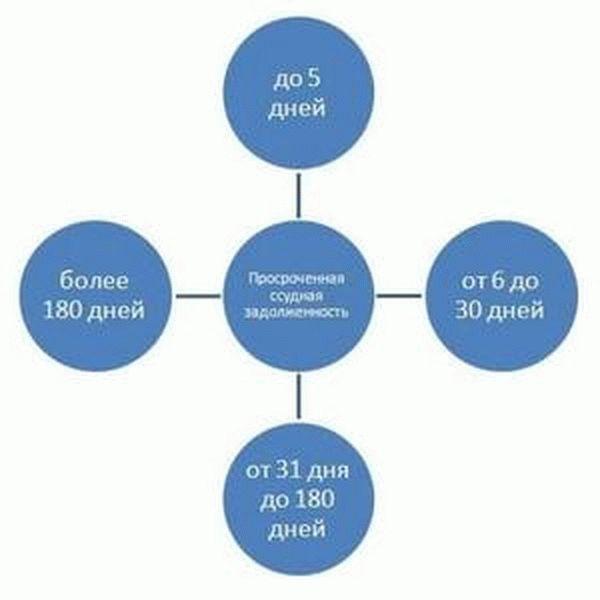

Сроки задолженностей и возможности погашения

Сроки задолженностей и возможности погашения

- если заёмщик не заплатил в течение 5 дней включительно, такой долг не переходит в разряд просроченных, но отражается на общей кредитной истории;

- от 6 до 30 дней включительно;

- 31 — 180 дней;

- больше 180 дней.

В договоре обычно прописываются санкции, которые будут наложены в случае каждой из просрочек на остаток долга. Возрастает страховая выплата, накладываются штрафы, пени и т.д. Это зависит от банковских требований. На разных этапах существуют разные способы реструктуризировать долг. При этом основной договор остаётся неизменным.

Если заёмщик опоздал с выплатой долга более чем на 5 дней, ему лучше обратиться в банк, чтобы уточнить, какое наказание последует за эту провинность. Иначе может сложиться ситуация, при которой человек или предприятие продолжит платить, но большая часть суммы будет уходить на погашение штрафов, пеней и комиссий, а сама ссудная задолженность продолжит расти.

Списание долгов

Бывают долги, о которых точно известно: они уже не будут возвращены. Причин этому может быть множество. Вот некоторые из них.

- Юридическое или физическое лицо признано банкротом.

- Должник прекратил своё существование (человек умер, а наследников нет или они отказались от принятия наследства, юридическое лицо сменило реквизиты, данные, местоположения и в результате пропало).

- Очень маленькая сумма остатка, по которому возникла серьёзная просрочка.

Банк списывает задолженность по заявлению судебного пристава, который подтвердил факт неплатёжеспособности заёмщика. Но кредитор не забывает о долге в течение 5 лет. Отсчёт начинается с момента первой просрочки. Если за это время должник найдётся, и уровень его финансового состояния позволит, судебные приставы взыщут понесённый ущерб в пользу банка.

Предоставление ссуд кредиторами различных уровней – защищено огромным количеством правил и законов. Все кредиты сейчас подлежат обязательному страхованию. Из-за тех, кто допустил ссудные задолженности, кредиторы терпят убытки. Сегодня банки и частные кредитные организации практикуют фонды рисков кредитования. Средства из такого фонда направляются на ликвидацию последствий таких убытков. А пополняется этот фонд за счёт добросовестных граждан.

Тело кредита

Основной долг включает в себя лишь те денежные величины, что указаны в рамках заключенного договора, без учета:

- процентов;

- штрафов;

- комиссионных сборов;

- иных видов взысканий, вызванных изменением начальных условий.

Этот показатель имеет первоочередное значение для тех, кто заключает крупные сделки: автокредит, ипотека. Именно они должны досконально разобраться заранее во всех нюансах, что в большинстве случаев позволяет существенно сократить величину аннуитетов.

Ежемесячно банковская организация требует оплатить определенные счета, складывающиеся из:

- основного «тела»;

- процентов за использование.

Зачастую первые несколько взносов представляют собой исключительно дополнительные начисления, которые снимают вне очереди

Поэтому настолько важно регулярно уточнять информацию о долях, посредством которых определяется соотношение между данными понятиями. Это позволит рассчитать стратегию своего поведения в плане внесения ежемесячных платежей, с учетом таких обязательных расходов, как коммунальные, иные

Если все будет своевременно погашаться (полностью или частями), тем более важно заблаговременно уточнить сумму основного долга, от которой отталкиваются при списании. Это имеет принципиальное значение при ипотечном кредитовании, тем более что во многих случаях расчет производится посредством материнского капитала, выделенного государством

Следует принимать во внимание приведенные ниже варианты изъятия таких платежей, из:

- собственно самой задолженности;

- начисленных согласно обязательствам, процентов.

Как правило, наибольшее распространение получает первый из них, когда невозможно учесть величину переплат, «накапливающихся» по ходу пользования. Это еще один повод внимательно изучать документы, которые подписывает человек. Слишком часто приходится сталкиваться с ситуациями, когда начинают нарастать неустойки, соответственно увеличивается долг, что чревато различными неприятностями, справиться с которыми достаточно сложно. Защитить попранные права поможет ЗППА, если обратиться в соответствующие органы.

Чистая ссудная задолженность в балансе банка это

Кредиты до сих пор остаются популярными, и судя по сложившейся тенденции, в ближайшее время ничего не изменится. Чистая ссудная задолженность банка – это долг лица перед финансовым учреждением, но в его счет не идут пени и проценты.

Население приобретает в кредит буквально все, начиная от недвижимости и заканчивая одеждой. Это так прочно вошло в повседневную жизнь, что оставаться необразованным в этом сегменте, просто нельзя. Задолженности возникают даже у самых успешных бизнесменов, даже не смотря на высокое финансовое положение.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61 Это быстро и бесплатно !

Что из себя представляет?

Как уже было сказано ранее, чистая ссудная задолженность представляет собой долг перед финансовым учреждением, без начисления пени или процентов. По ходу того, как будут выплачиваться деньги, этот долг становится меньше и со временем полностью погашается.

В том случае, когда заемщик начинает нарушать условия договора и не производит своевременно выплаты или производит, но не в полном объеме, тогда на чистую задолженность постепенно начисляется пеня.

Такой долг растет ежедневно, до тех пор, пока финансовое учреждение не обратится в судебные органы, для того чтобы взыскать с должника не только его чистую задолженность, но и все проценты, вместе с пеней.

У должника всегда есть шанс того, что банк спишет его долги.

Как она рассчитывается?

Чистая ссудная задолженность банка в балансе – это тот долг заемщика, который хранится у банка. Так как они находятся на балансе только 5 лет, финансовое учреждение старается за этот период отследить возможность заемщика погасить долги. Как только у заемщика появляется такая возможность, финансовое учреждение пробует взыскать свои деньги.

Любое финансовое учреждение выдает заем на определенное время и оговоренную процентную ставку, что необходимо указывать на первой странице договора в самом видном месте. Есть даже специальный закон, который регулирует это положение.

Процентная ставка представляет собой сумму процентов за год. Так если в год придется платить 72 процента, тогда в месяц придется переплачивать по 6%. Данные проценты прибавляются к чистой ссудной задолженности, из-за чего и появляется переплата.

Если платежный график построен по аннуитетной схеме, то зачастую, главная доля процентов погашается в первой части оплаты задолженности, а во второй части погашается уже и ссудная задолженность.

Что показывает?

Так как чистая ссудная задолженность – это по факту основная сумма, которая должна быть погашена заемщиком, при совершении просрочки, финансовая организация начинает применять штрафные санкции:

- Если во время нарушения кредитных обязательств, финансовая организация (банк), продолжает начисление годовых процентных ставок, то пеня не может быть больше 20 процентов годовых.

- Если проценты не начисляются, в таком случае банк может начислять по 0,1 проценту в сутки или практически 36.5% в год.

На данный момент не начисляются штрафные санкции за само совершение просрочки к чистой ссудной зависимости. Практически все современные банковские учреждения применяют именно первый вариант. Долг таким образом увеличивается каждый день, а если заемщик отказывается выплачивать кредит, представители банка могут обратиться в суд.

Разновидности долговых обязательств

Процесс взыскания начинается с того, что банк пытается самостоятельно помочь заемщику вновь вернуться в график платежей. Если должник отказывается идти навстречу, в процессе задействуются коллекторы.

Этот вид задолженности может быть условно разделен на несколько вариантов:

- Подкрепленная поручителем или залогом. Это наиболее приемлемый вариант для любой финансовой организации, так как при невозврате долга, банк сможет с большей вероятностью вернуть себе свои средства. Для этого инициируется процесс изъятия долга.

- Сомнительная задолженность. Данные кредиты выдаются юридическим и физическим лицам. В этом случае, нельзя говорить о 100% взыскании долга, но при этом нельзя исключать возврата средств.

- Безнадежная ссуда. Это те кредиты, по которым не удастся получить деньги обратно ни самостоятельно, ни при помощи услуг коллекторских компаний. Иногда не может помочь даже суд, поэтому такие долги будут списаны.

Инструкция, как получить справку о задолженности по кредиту

Всё очень просто. Во-первых, нужно написать заявление в то учреждение, в котором вы кредитовались. Сроки и правила предоставления деловых бумаг устанавливаются финансовыми компаниями самостоятельно. Практически везде такие справки делаются бесплатно, но если вам справка необходима в ближайшее время, то за срочность придется доплатить. После подачи заявления в организацию, которая выдала ссуду, будет направлено требование о предоставлении подтверждения информации.

Вам выдается выписка на фирменном бланке, имеющем номер и дату. На нем также будут указаны фамилия и инициалы сотрудника, который подписал документ, и печать учреждения. Выписка должна содержать следующие сведения:

- О должнике: персональные данные.

- О договоре: номер и дата.

- О займе: размер ссуды и начисленные проценты.

Сальдо по кредитам, выданным в иностранной валюте, будет отражаться по курсу ЦБ на день составления справки.

После того как вы получите долгожданную справку, проверьте все содержащиеся в ней реквизиты. Если в документе будет ошибка, то он считается недействительным.

Что нужно знать о ссудной задолженности?

Банковские кредиты для большинства граждан являются способом быстро улучшить финансовое благосостояние и позволить себе приобрести необходимое имущество. Однако не все заемщики стремятся отдавать деньги, в результате чего у них образуются соответствующие долговые обязательства.

О том, что собой представляет ссудная задолженность, читайте в нашей статье.

Что такое ссудная задолженность?

Чистая ссудная задолженность банка — это денежная сумма, которая была получена заемщиком от финансовой компании по договору о предоставлении займа, но не возвращена в оговоренные сторонами сроки. Иными словами, ссудным долгом принято называть непогашенную сумму кредита.

Заемщику необходимо учитывать, что формирование такой задолженности отрицательно сказывается на его кредитной истории. Если потребуется взять еще один кредит, то несвоевременное погашение предыдущего способно привести к отказу выдачи займа или завышенным процентам.

Как возникает?

Финансовая организация выдает деньги в долг под определенный процент, сумма которого фиксируется в кредитном договоре. Согласно закону о потребительском кредитовании размер годовой ставки должен указываться на первой странице документа на самом видном месте. Ставка выражается в годовом эквиваленте, к примеру, если это 36%, то ежемесячно на оставшуюся сумму долга начисляется 3% годовых. Эти показатели суммируется с чистой ссудной задолженностью, в результате чего образовывается характерная для кредиторов переплата.

В случае непредвиденных обстоятельств, не позволяющих вовремя внести денежные средства в качестве платежа по кредиту, оставшаяся сумма начинает считаться ссудным долгом.

Каких видов бывает?

В зависимости от сроков ссудная задолженность делится на просроченную и срочную. В то же время просроченную задолженность принято классифицировать так:

- Ожидаемая. В данную категорию входят кредиты с поручительством или залогом. Со стороны банка это самый выгодный вариант с высокой вероятностью возврата денег, поскольку если заемщик просрочит выплаты, позволяется изъять залог или обратиться за выплатой к поручителю.

- Сомнительная. В эту группу включаются ссуды без обеспечения заемщиком, которым в таком случае может выступать как физическое, так и юридическое лицо.

- Безнадежная. Безнадежный долг банк не может взыскать даже при помощи коллектора. По истечении срока исковой давности эта категория долгов подлежит списанию.

Как списывается?

Обычно для обеспечения безопасности от финансовых рисков банки создают запасной резерв. Он требуется для списания долгов неплатежеспособных заемщиков. Процедура выполняется при следующих обстоятельствах:

- по истечении срока исковой давности;

- при небольшом кредитном долге;

- в случае смерти заемщика и при отсутствии наследников;

- при официальном признании заемщика банкротом.

Зачем нужна справка из банка об отсутствии (остатке) ссудной задолженности и как ее получить?

Подтверждение отсутствия ссудной задолженности может быть осуществлено с помощью справки о полном погашении кредита. Такой документ выдается банком, а понадобиться он может при получении кредита в другой организации.

Довольно часто бюро кредитных историй не может своевременно выявить информацию о погашенной ссуде, поэтому у заемщика могут возникнуть проблемы с получением нового кредита.

Справка будет необходима также при покупке или продаже недвижимости. В таком случае документ требуется для доказательства отсутствия обременения на имущество.

Итак, ссудная задолженность по кредиту — это долг заемщика перед банком без учета начисленных процентов и всех видов штрафов. По мере выплаты кредита сумма долга уменьшается. Если заемщик допускает просрочки, то на имеющуюся задолженность банк начинает начислять пени, которые становится с каждым днем все больше.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Виды задолженности

Если гражданин совершает просрочку, то банк начинает процесс взыскания. Сначала он пытается вернуть заемщика в график платежей собственными силами, а после привлекает коллекторов. Если же и коллекторы не добились результата, то тогда кредитор обращается в суд.

Банки условно разделяют ссудную задолженность на несколько видов:

- Обеспеченная залогом или поручительством. Для банка это лучший вариант просроченной задолженности, так как в этом случае шансы вернуть деньги возрастают. Можно организовать процесс изъятия залога или давить на поручителя.

- Сомнительная задолженность. Это ссуды, выданные физическим или юридическим лицам без обеспечения. Вероятность взыскания нельзя назвать 100%, но и исключать возможность возврата долга нельзя.

- Безнадежная ссуда. Это долги, которые банки никак не могут взыскать: ни собственными силами, ни с помощью коллекторов. Порой даже суд ничего не меняет, и такие долги в итоге списываются.

Может ли суд списать ссудную задолженность перед баком?

Суд в любой случае встанет на сторону банка, так как это заемщик нарушил условия кредитного договора, но сумму взыскания он может уменьшить. Чаще всего списывается часть начисленных пеней в любых пропорциях: суд может списать половину начисленных пеней, 20% или 80%. Это только на усмотрение суда.

Редко, но случается, что банк присуждает к возврату только чистую ссудную задолженность, а все пени списывает. Но обычно это происходит, если должник активно участвует в процессе и может документально доказать свое плохое материальное положение. Что касается судебных издержек банка, то суд обяжет должника их выплатить.

Читая ссудная задолженность судом никогда не списывается. Исключения могут быть, если только заемщик докажет факт незаконных действий банка при выдаче кредита, но вероятность этого близка к нулю.

Когда банк спишет долги?

Единственный вариант, когда банк может списать весь долг полностью даже без обращения в суд — это смерть заемщика при отсутствии у него наследников. Списание происходит, так как по факту предъявлять претензии по возврату задолженности просто некому.

Списание долгов возможно и после вынесения судебного решения, но только в том случае, если банк опустит руки и признает долг безнадежным. Стандартно долги числятся на балансе кредитной организации 5 лет, но сейчас эти сроки банки сами уменьшают и периодически списывают долги, которые не могут вернуть. Дело в том, что наличие безнадежных долгов на балансе вредит репутации банка и его статистическим данным, поэтому они и списываются с баланса, чтобы не портить отчетность. Это может произойти и в течение 1-2 лет после суда.

Для списания долг должен быть признан безнадежным, а это возможно если:

- должник не имеет официального места работы;

- у него нет регулярно пополняемых банковских счетов;

- у него нет имущества, которое можно было бы изъять за долги.

Также списание происходит, если в течение долгого времени судебные приставы не могут определить место нахождения должника. После вступления решения суда в законную силу с должником взаимодействует пристав: он ищет место работы гражданина, его банковские счета и имущество. Если ничего не найдено, пристав направляет кредитору бумагу, в которой говорится о невозможности взыскания долга. Банк еще несколько раз может возобновлять процесс взыскания, также он может продать долг, но если ситуация не меняется, то все долги списываются.

Списание через банкротство

Банкротство позволяет списать все: и чистую ссудную задолженность перед банком, и все начисленные пени. Но процедура эта сложная, долгая и затратная. Чаще всего списание долгов таким образом сопровождается обращением в юридическую компанию, потому как самостоятельно провести процедуру банкротства довольно сложно. Есть масса нюансов, которые нужно учитывать.

Как получить справку о задолженности по кредиту

1. В Сбербанке.

Получить указанную справку в Сбербанке можно, обратившись непосредственно в отделение банка или посетив свой личный кабинет онлайн.

Если вы решили самостоятельно сходить в банк, то не забудьте взять с собой паспорт. Менеджер банка выслушает вас и в устной или письменной форме примет запрос на получение справки. Так как форма заявки строго не установлена, в отделении банка вам расскажут о наиболее приемлемом варианте. Это может быть типовой образец, на который вы должны будете ориентироваться, составляя письменный запрос, или вам разрешат написать заявление в свободной форме.

Сроки выдачи готовых справок варьируются от 1 до 10 дней и чаще всего зависят от вида кредита. Так, если вам нужна справка об обычном потребительском займе, то ждать нужно в течение тех же суток, а если о наличии задолженности по ипотечному кредиту, то более суток.

Справку об ипотечном кредитовании можно получить только в том отделении учреждения, где ссуда была оформлена. Что касается справки по потребительскому кредиту, то ее вам могут выдать в любом отделении вашего региона.

Процедура получения справки является конфиденциальной. Сотрудникам банка запрещается демонстрировать и выдавать документ на руки третьим лицам. Исключением являются только те случаи, когда получатель справки подтверждает свои полномочия доверенностью.

По ипотечным кредитам, которые были оформлены после 2017 года, можно воспользоваться также сервисом «ДомКлик». Для этого:

- Войдите в личный кабинет «ДомКлик» и откройте вкладку «Мой кредит».

- Из списка справок выберите нужный вам документ.

2. Как получить справку о задолженности по кредиту в «Тинькофф Банке».

- Если вы хотите заказать справку в личном кабинете:в меню слева переходите на вкладку счета, открываете вкладку «О счете», далее «Справки и выписки» и выбираете справку «О задолженности с реквизитами для перевода».

- Если вы хотите заказать справку в мобильном приложении:выберите счет, откройте вкладку «Детали счета», далее «Заказ справок». Из списка выберите справку «О задолженности с реквизитами для перевода».

3. Как получить справку о задолженности по кредиту в ВТБ.

Если вы пользователь «ВТБ-Онлайн», то можете заказывать типовые справки дистанционно. К таким относятся:

- справка о наличии счетов;

- справка о доступном остатке по счету и карте;

- справка о наличии или отсутствии задолженности;

- справка о закрытии кредитного договора;

- справка о наличии ссудной задолженности;

- справка об общей задолженности клиентов и другие.

Каждая справка оформляется на фирменном бланке, имеет подпись, заверенную печатью банка. После оформления заявки в «ВТБ-Онлайн» в течение нескольких минут на указанный вами в запросе электронный адрес придет готовый документ в формате PDF.

4. Как получить справку о задолженности по кредиту в Альфа-Банке.

В Альфе-Банке можно получить данные о состоянии как кредитного, так и дебетового счета

При этом не важно, привязан ли счет к карте или он независимый. Существует несколько способов получения выписки

При этом в случае необходимости данную справку вам выдадут сразу в распечатанном виде.

Возврат Ссудной Задолжности

Банк в случае выдачи кредита под залог ценностей для обеспечения его возвратности должен систематически осуществлять проверку соответствия суммы предоставленного кредита стоимости заложенных ценностей с учетом степени потерь, которые могут иметь место при реализации этих ценностей.

На этапе подготовки кредитного договора определяется кредитоспособность заемщика, а именно: в состоянии ли клиент вернуть ссуду и проценты в обусловленный срок. Следует различать понятия «кредитоспособность» и «платежеспособность». Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует платежи за истекший период, а прогнозирует его платежеспособность на ближайшую перспективу. Оценивается кредитоспособность на основе системы показателей, которые отражают источники и размещение оборотных средств и результаты хозяйственно-финансовой деятельности.

Резюме

Ссудная задолженность становится регулятором кредитора, управляя которым банк прогнозирует вероятные прибыли и убытки. Формирование этого портфеля для финансовых учреждений – способ исследования платежеспособности клиентов и выявления безнадежных просрочек. Задачей управляющего в таких обстоятельствах становится максимальное снижение экономических рисков для компании.

Слаженность при функционировании финансовых заведений сводит шансы потери заемных средств к нулю. Банки просчитывают варианты, при которых заемщик не рассчитается за полученные деньги, и компенсируют ущерб за счет сбора комиссионных выплат с других должников. Такой подход избавляет организацию от вероятности банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Статья написана по материалам сайтов: credits.ru, prava.expert, lichnyjcredit.ru.

Нужно ли платить за справку о задолженности по кредиту

Ответ на этот вопрос содержится в тексте федерального закона N 353-ФЗ «О потребительском кредите (займе)».

В нем говорится о том, что имеется возможность бесплатно оформить данный документ как минимум один раз в месяц.

Если вам в течение месяца потребовалась еще одна или несколько справок, то банк имеет право брать с вас комиссию. Размер оплаты устанавливается тарифами учреждения. И, опять же, за срочность придется оплатить повышенную комиссию.

Те банки, которые сегодня ориентированы на потребителей своих услуг, оформляют справки без комиссии и устанавливают плату только за срочные запросы. На сегодняшний день во многих банках развиты дистанционные каналы, используя которые можно оформить запрос документов из личного кабинета или позвонив по телефону горячей линии.