Упрощенная система налогообложения

Содержание:

- Основные особенности расходной упрощёнки

- УСН – самый популярный спецрежим

- Особенности выбора

- Общие характеристики режима

- Налоговый период и ставка

- Ставки в столице

- Выбор между 6% и 15%

- Какой вид УСН лучше выбрать начинающему ИП

- Как уменьшить налог на УСН 6 %

- Чем отличается УСН 6 и 15%

- Наглядное сравнение УСН с 6 или 15%

- Выводы

Основные особенности расходной упрощёнки

Для УСН Доходы минус расходы, как и для других льготных режимов, установлены определённые ограничения. Однако их нельзя назвать слишком жёсткими, поэтому большинство представителей малого бизнеса их выполняют.

Годовой доход упрощенца не должен превышать 150 млн рублей

Обратите внимание, что это именно реализационные и внереализационные доходы, а не разница между доходами и расходами. При больших оборотах и высокой доле затрат, например, в оптовой торговле, этот лимит не всегда просто соблюсти.

Средняя численность работников ИП или организации — не больше 100 человек.

Организация не должна иметь филиалы.

Доля участия в ООО других организаций не может превышать 25 %.

Остаточная стоимость основных средств — не более 150 млн рублей.

При переходе на УСН организации, действующей на других налоговых режимах, должен соблюдаться лимит доходов за 9 месяцев года, в котором подано уведомление о переходе, – не более 112,5 млн рублей.

Нельзя заниматься некоторыми видами деятельности: банки, страховщики, НПФ, ломбарды, МФО, проведение азартных игр, добыча полезных ископаемых, кроме общераспространённых и др.

Полный перечень ограничений для работы на упрощённом режиме приводится в статье 346.12 НК РФ.

Стандартная налоговая ставка на этом режиме – 15 процентов, поэтому и называют его часто УСН 15 %. Кроме того, субъекты РФ вправе устанавливать на своей территории дифференцированные ставки, т.е. снижать стандартную ставку до 5 %. А на территории Крыма и Севастополя ставка может быть снижена до 3 %.

Обычно сниженная ставка применяется для определённых видов деятельности, которые регион хочет у себя развить. Узнать действующую налоговую ставку можно в соответствующем региональном законе или в местной ИФНС.

Налогом облагается разница между доходами и расходами, поэтому чем выше в бизнесе доля затрат, тем больше оснований подумать о переходе на УСН 15. Однако здесь далеко не так всё однозначно.

УСН – самый популярный спецрежим

Упрощенка, действительно, очень популярна среди предпринимателей. Вписаться в базовые условия несложно:

- Ограничен доход за год (в 2020 году эта граница составит 150 млн руб.);

- Годовая численность работников также имеет рамки – не более 100 человек в среднесписочном исчислении;

- Остаточная сумма основных фондов не более 150 млн рублей;

- Участие в уставном капитале других компаний должно быть не более 25%;

- Запрещено иметь филиалы, только представительства компании.

Под эти требования подходит большинство ИП и многие небольшие ООО. Конечно, есть исключения по видам деятельности, но, в принципе, уложиться в упрощенку можно без особых усилий.

Для ИП и ООО на упрощенном режиме, по сути, есть только одно различие – срок подачи отчетности и перечисления налога. Для ООО этот срок установлен на конец марта, а для ИП – на конец апреля.

Особенности выбора

При рассмотрении вопроса о начале использования УСН важно взять в учет множество факторов, а не только установленную налоговую ставку. Первое – кому планируется продажа продукции или оказание услуг

Если планируется взаимодействие с крупными компаниями, применяющими ОСНО, переход на упрощенный режим может отрицательно отразиться на установке связей с ними. Перейдя на УСН, предприятие перестает платить НДС, следовательно, бремя по нему переложиться на потребителей. В таком случае надо будет значительно снижать цены для компенсации потерь на НДС или придется потерять большую часть клиентуры.

Второй момент – непосредственно выбор налоговой ставки. На упрощенном режиме возможны два варианта: 6 или 15 процентов. Обычно выбор осуществляется следующим образом. При оказании услуг, выполнении работ останавливаются на ставке 6%, при торговле – 15%.

Если опираться на математические расчеты, то работать на УСН 6% выгоднее компаниям, расходы которых составляют меньше 60% доходов. Тому бизнесу, расходы которого составляют больше 60% доходов, лучше перейти на УСН 15%.

На первый взгляд нет ничего сложного в выборе, но упрощенная система налогообложения не так уж проста, как кажется!

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

ВАЖНО!

Если у компании имеются филиалы, то применять упрощенку нельзя.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

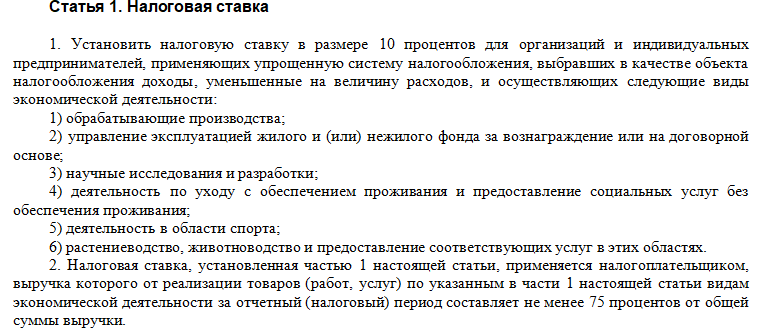

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Выбор между 6% и 15%

Универсальное правило выбора: если компания занимается оказанием услуг, она применяет ставку в размере 6%, а если торговлей – 15%.

Пользуясь простой математикой, не трудно понять, что:

- Если затраты организации составляют более 60% выручки, выгоднее использовать ставку 15%;

- Если затраты предприятия составляют менее 60% выручки, выгоднее применять ставку 6%.

Не трудно догадаться, что налоговые органы заинтересованы в том, чтобы налоговая база была высокой и не была занижена. Плательщики налогов, наоборот, желают добиться как можно меньшей налоговой базы.

Учитывая это, объект упрощенки «доходы» (6%) может оказаться выгоднее из-за:

Легкости определения налоговой базы. Так как данный налог платится только с официально полученных доходов, нет необходимости вычитать расходы.

Низких налоговых рисков

Налоговая инспекция будет обращать внимание только на доходы, так как только они являются налоговой базой. Затраты инспекцию интересовать не будут.

Меньшего объема документов, необходимых для подтверждения (подтверждать нужно только доходы, подтверждать расходы нет необходимости).

С объектом «доходы-расходы» (15%) все обстоит по-другому. Он относится к специальному налоговому режиму, но правильнее его будет сравнить с общей системой налогообложения, а не с объектом упрощенки «доходы».

Достоинством объекта упрощенки «доходы-расходы» по сравнению с ОСНО является меньший оборот документов. При использовании обоих режимов придется документально подтверждать все совершенные расходы, но при применении упрощенки для этого нужно намного меньше документов.

Какой вид УСН лучше выбрать начинающему ИП

Чтобы начинающему ИП определиться с выбором системы налогообложения — УСН 6% или 15% — нужно сделать предварительный расчет. Считается, что лучше выбрать УСН 15%, если суммарные расходы составляют 60% и более от объема доходов.

Пример:

Выручка за год — 800 000 рублей. Работников у предпринимателя нет. Расходы на ведение деятельности составили 500 000 рублей. Посчитаем размер налога для разных видов упрощенки:

- 800 000 * 6% = 48 000 рублей;

- (800 000-500 000) * 15% = 45 000 рублей.

Казалось бы, что в данном случае для ИП лучше применять УСН 15%, так как в примере выгода по уплате налога составляет 3 000 рублей. Но в расчете налога по УСН 6% следует учесть размер взносов на пенс. и мед. страхование, которые частный предприниматель платит за себя. При УСН 15% эта сумма включается в расходы.

Сумма взносов в ПФР в 2020 г. фиксирована при доходах до 300 тысяч рублей и равна 32 448 руб. Доход свыше 300 тысяч облагается взносами в размере 1%. На медицинское страхование размер взноса равен 8 426 руб. в год.

ИП на УСН 6% может уменьшить размер налога на сумму взносов — 45 874 рубля. Из них 40 874 (32 448 + 8 426) – фиксированные взносы, и 5 000 ((800 000 — 300 000) * 1%) – взносы с доходов сверх 300 тысяч.

Тогда сумма налога составит 2 126 рублей (48 000 — 45 874). Это значительно меньше, чем 45 тысяч при УСН 15%.

Как уменьшить налог на УСН 6 %

Снизить налогооблагаемую базу на сумму расходов нельзя. Даже если они экономически обоснованы. Но налог к уплате можно уменьшить на величину страховых взносов. ИП без работников могут сократить упрощенный налог на всю величину взносов за себя вплоть до нуля. А ИП с работниками или ООО только на 50 % от уплаченных взносов. Разберем на примере.

Пример. ИП Васильев В.В. за год заработал 300 000 рублей — по 75 000 рублей каждый квартал. Тогда авансовые платежи по УСН будут равны 75 000 × 6 % = 4 500 рублей. За год Васильев перечислит в бюджет — 4 500 × 4 = 18 000 рублей.

Но есть еще право уменьшить налог на уплаченные страховые взносы, которые у ИП Васильева В.В. равны 40 874 рублям. Здесь есть два варианта.

Вариант 1. Разбить взносы на 4 части и уплачивать их ежеквартально. Тогда авансовые платежи по УСН будут следующие.

|

Период |

Авансовый платеж до вычета, руб |

Уплаченные страховые взносы, руб |

Авансовый платеж после вычета взносов, руб |

|

1 квартал |

4 500 |

10 218,5 |

|

|

Полугодие |

9 000 |

20 437 |

|

|

9 месяцев |

13 500 |

30 655,5 |

|

|

Год |

18 000 |

40 874 |

Налог к уплате 0 рублей.

Вариант 2. Уплатить страховые в конце года.

|

Период |

Авансовый платеж до вычета, руб |

Уплаченные страховые взносы, руб |

Авансовый платеж после вычета взносов, руб |

|

1 квартал |

4 500 |

4 500 |

|

|

Полугодие |

9 000 |

9 000 |

|

|

9 месяцев |

13 500 |

13 500 |

|

|

Год |

18 000 |

40 874 |

По итогам года ИП Васильев В.В. должен в бюджет 0 рублей. Но он уже внес авансовые платежи в размере 13 500 рублей. Это переплата. Ее можно вернуть или зачесть в счёт будущих платежей, написав заявление в ФНС, но только после сдачи декларации по УСН.

Чем отличается УСН 6 и 15%

Приведем основные отличия УСН-15 и УСН 6% в сравнительной таблице:

| Показатель | УСН 6% | УСН 15% | Примечание |

| Ставка налога | От 1% до 6% | От 5% до 15% | В зависимости от региона |

| Налогооблагаемая база | Доходы | Прибыль (разница между доходами и издержками) | Учет доходов и расходов ведется кассовым методом |

| Минимальный налог | Нет | 1% от величины доходов | |

| Нюансы | Сумму исчисленного налога можно уменьшить на величину уплаченных страхвзносов (пособий, выплачиваемых за счет работодателя, взносов на добровольное страхование, торгсбор), но не более чем на 50% | Страхвзносы учитываются в издержках и уменьшают налогооблагаемую базу | ИП на УСН 6% без наемных сотрудников вправе снизить платеж до 0 |

Рассмотрим алгоритм исчисления УСН по каждому объекту налогообложения более детально.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Величина упрощенного налога к уплате считается по формуле:

УСН доходы = Д × Ст − Св,

где:

Д — доходы за год;

Ст — ставка налога;

Св — величина уплаченных страхвзносов и т. д., но не более ½ от суммы исчисленного налога (для работодателей).

УСН доходы − затраты = (Д − Р) × Ст,

где:

Подпишитесь на рассылку

Д — доходы;

Р — расходы;

Важно! Затраты, которые принимаются к налоговому учету при УСН «доходы за минусом издержек», должны входить в закрытый перечень, приведенный в ст. 346.16 НК РФ

Все расходы должны быть подтверждены корректно заполненными документами и обоснованы экономически.

Ст — ставка налога.

Еще больше о расчете налога УСН читайте в нашей статье «Как рассчитать УСН: формула и пример расчета».

Если же в налоговом периоде получен убыток, налогоплательщик на УСН 15% обязан уплатить минимальный налог, который равен 1% от величины полученных доходов. Минимальный налог также платится, если сумма исчисленного стандартным способом налога меньше, чем величина, рассчитанная исходя из ставки 1%.

То есть объект «доходы» выгоднее применять, когда величина затрат минимальна. Если же объем издержек превышает 60%, выгоднее применять УСН 15%.

Наглядное сравнение УСН с 6 или 15%

Наглядные примеры помогают лучше понять разницу и сделать выбор варианта УСН. Исходные данные: годовой доход ИП составил 150 тысяч рублей, ФОТ — 75 тысяч рублей.

| Пример № 1 | Налог по ставке 6%: 150 000 * 6% = 9000 (рублей). Полученная сумма может быть снижена на налоговые платежи и взносы (кроме НДФЛ) в пределах 50%, т.е. максимум до 4500 рублей (9000 * 50%).

Расчет налогов и взносов, снижающих налоговую базу ИП (ставки условные):

Итого: 6000 + 4500 + 900 = 11 400 (рублей). Налог к уплате составит 4500 рублей, поскольку выплаты взносов (11 400 рублей) превысили рассчитанную сумму. |

| Пример № 2 | ИП выплатил за аренду офиса 33 000 рублей. НДФЛ: 75 000 * 13% = 9 750 (рублей). Расходы: 150 000 – 75 000 — 33 000 – 9 750 – 11 400 = 129 150 (рублей). Расчет налога по ставке 15%: (150 000 – 129 150) * 15% = 3 127,5 (рублей). Как видно, расходы ИП превышают 60% его выручки. В таком случае ему выгоднее применять УСН 15% (налог 3 127,5 рублей), чем 6% (сумма налога 4 500 рублей). |

Таким образом, можно сделать вывод, что выбор ставки УСН зависит главным образом от размеров расходов компании на осуществление своей экономической деятельности. При высоких расходах выгоднее применять УСН 15%, предполагающей снижение налоговой базы на сумму затрат.

Выводы

Вообще, выгоднее всего уплачивать ЕНВД. Но не при всех видах деятельности можно использовать этот режим. Между ОСНО и УСН 15% выбирают упрощенку.

Если затраты компании меньше доходов на 60%, ей выгоднее выбрать ставку 15%, а если больше на 60% — 6%. Кроме низкой ставки УСН 6%, по сравнению с УСН 15%, ее достоинством является еще и то, что не нужно вести учет расходов. Из этого следует, что расходы на бухгалтерский учет становятся намного меньше. Также снижаются и налоговые риски, которые связаны с неверным толкованием затрат и необходимостью доказывать правомерность каждого совершенного расхода.

На основании статьи можно сделать следующий вывод: определить, какая ставка будет выгодна именно вашей организации, можно только учитывая особенности вашей деятельности, оценив рентабельность бизнеса.

Чтобы сделать наилучший выбор, лучше всего обратиться в консалтинговую организацию. Специалисты, имеющие большой опыт в данном вопросе, помогут не ошибиться с выбором, предоставят самый выгодный вариант, четко обосновывая свою позицию.