Налоги ооо на усн в 2020 году: таблица

Содержание:

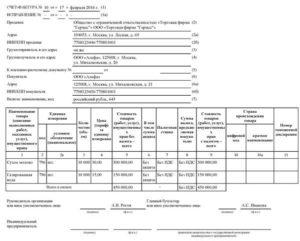

Как ИП и ООО на УСН выставить счет-фактуру с НДС клиенту

Здравствуйте! Сегодня обсудим, как быть ИП или ООО на упрощенке, если клиент очень просить выставить ему счет-фактуру с НДС: последствия подобных действий.

Предприниматели, выбравшие в качестве налогового режима упрощенку, знают, что одним из ее плюсов является освобождение от НДС. Плюс этот довольно существенный, так как работа упрощенцев действительно серьезно упрощается.

Но здесь не обходится без исключений: есть ситуации, когда ИП или ООО на УСН все-таки придется столкнуться и с составлением декларации, и с уплатой НДС.

Об одном из таких исключений мы уже рассказывали ранее – об уплате налога агентом по НДС на упрощенке.

Сегодня речь пойдет о другой ситуации, когда упрощенец добровольно по просьбе клиента выписывает счет-фактуру с выделенным НДС. К чему приведут такие действия предпринимателя?

Когда контрагент просит счет-фактуру с НДС

Если вы являетесь ИП или ООО на упрощенном спецрежиме, то вы не относитесь к плательщикам НДС, соответственно, и выписывать на клиента счета-фактуры с указанием его суммы не обязаны. Но иногда клиент очень просит это сделать.

Каких-то особых причин в этой просьбе нет. Крупный контрагент при сделке на существенную сумму, конечно же, хочет документы с НДС, чтобы этот налог потом принять к вычету.

Вы можете этого не делать, но как отказать клиенту, если вам звонит с этой просьбой сам директор?

Здесь выход может быть таким:

- Всегда можно договориться и, например, дать цену товаров без учета НДС, что повысит ценовую конкурентоспособность вашей продукции – по сути, просто предложить контрагенту цену ниже, чем у других.

- Все-таки выписать счет-фактуру с выделенным налогом – если клиент уж очень настаивает, а портить с ним отношения не хочется.

Какие последствия вас ждут при выставлении счетов-фактур с НДС

Основных момента два:

- Вы будете должны составить и сдать налоговикам декларацию по НДС.

Соблюдайте срок сдачи: представить документ нужно до 25 числа месяца, идущего за прошедшим кварталом. Кроме того, эта декларация подается исключительно в электронном виде!

- НДС, согласно суммам из декларации, надо будет заплатить в бюджет, причем срок его уплаты будет отличаться от стандартных условий: срок платежа такой же, как срок подачи декларации – 25 число следующего за завершившимся кварталом месяца.

Никаких делений на три равных платежа на протяжении последующих трех месяцев, как у стандартных плательщиков НДС, здесь нет.

Почему при добровольном выставлении документов с НДС вам нужно перечислить налог в бюджет

Во-первых, при выставлении документа с выделенным НДС у упрощенца, хоть он и не относится к числу его плательщиков, возникает обязанность сдать декларацию и заплатить налог. Если вы этого не сделаете, то нарушите требования налогового законодательства. При проверке налоговая доначислит вам НДС, посчитает пени и штраф.

Во-вторых, если вы не перечислите налог, то в случае, когда ваш клиент будет заявлять его к вычету, эту сумму ему зачесть не разрешат, а это опять проблемы с контрагентом и налоговой. Кстати говоря, даже если вы заплатите налог в бюджет, есть вероятность того, что вашему клиенту придется доказывать свое право на вычет в суде.

Какое решение выбрать

Чтобы минимизировать свои риски ИП и ООО на упрощенке выгоднее не оформлять счета-фактуры с НДС – вы от него освобождены и этим плюсом спецрежима надо пользоваться. Попробуйте заинтересовать клиента более низкой ценой и скидками.

Возможно, он и сам откажется от идеи запрашивать у вас документы с выделением НДС из-за того, что в будущем сумму налога будет проблематично принять к вычету.

Оптимальным решением является разговор между руководителями, решение должно исходить от самого ИП или директора ООО, а не от бухгалтера или менеджера.

Если вы все-таки приняли решение выставить НДС, то вот еще совет: в сделках, где предполагается получение вами аванса, не оформляйте счет-фактуру на аванс, сделайте ее только после отгрузки. Эту ситуацию также лучше обсудить заранее. Иначе вам придется отчитываться и платить НДС два раза: сначала по авансовому счету, а потом – по отгрузочному.

Здесь действует правило: выписал документ с НДС, значит, перечисли налог. В итоге вы заплатите налог дважды, так как заявить к вычету НДС с полученной предоплаты у вас не выйдет, ведь вы не плательщик НДС.

И еще, в связи с тем, что выдача клиенту счет-фактуры с НДС – нестандартная ситуация доя упрощенки, рекомендуется хранить эти документы в течение 4 лет: налоговая может потребовать предъявить при проверке.

Платит ли ИП НДС при УСН

Налоговый сцецрежим был введен в России для оказания поддержки малому бизнесу. Такой формат работы предполагает существенные льготы при уплате налогов. Согласно статье 346.11 НК РФ, «упрощенку» можно сочетать с другими режимом. Это касается, в частности, ЕНВД.

УСН разрешается применять предпринимателям, у которых насчитывается не больше 100 работников в найме. Доход ИП и остаточный показатель стоимости основных средств не должны превышать 150 млн руб. за год.

Спецрежим существует в двух форматах. В первом весь полученный предпринимателем доход облагается 6%-м налогом. Второй имеет формулировку «доходы минус расходы», налог в размере 15% уплачивается с разницы между финансовыми поступлениями и затратами. Соответственно, если расходы бизнесмена достаточно высокие, ему выгоднее применение второго вида «упрощенки».

Важно! Каждый ИП вправе сам выбирать разновидность УСН, если по остальным критериям он может пользоваться данным режимом.

К основным плюсам УСН относятся большое количество допустимых видов деятельности (исключения указаны в ст.346.12 Налогового кодекса), сдача отчетности один раз за год и освобождение от ряда налогов:

- НДФЛ;

- На имущество;

- НДС.

Именно в этом многие ИП видят важное преимущество данного спецрежима. УСН выгодна еще и возможностью снижения авансовых платежей за счет страховых взносов, перечисленных за квартал

ИП-работодатели получают возможность уменьшить единый налог вдвое, а бизнесмены без наемных работников могут учесть сумму взносов полностью. При небольших доходах последним иногда вообще не приходится платить налог. Все это относится к «упрощенке» с 6%-м налогом.

В плане ведения отчетности УСН тоже имеет свои выгоды. Для налогового учета заводится специальная книга — КУДиР. Вести бухучет такие коммерсанты не обязаны. Отчетный период у ИП на УСН — квартал, но декларация сдается раз в году. Правда, по итогам квартала надо рассчитывать и уплачивать авансовые платежи. Расчеты производятся на основании КУДиР. Платежи подсчитываются суммирующим итогом с начала года.

НДС в закупках по 223-ФЗ

Разберем этап оценки и сопоставления заявок, где возникает больше всего вопросов участников.

Закон № 223-ФЗ не регламентирует, должен заказчик включать НДС в цену контракта или нет. Заказчик может самостоятельно определить в Положении о закупках, на каком этапе он будет начислять НДС:

- включать в начальную (максимальную) цену договора (Н(М)ЦД) и оценивать заявки только по цене предложения участника;

- включать в Н(М)ЦД, но при оценке сравнивать УПЗ на УСН или нет;

- учитывать НДС только при оплате за поставленный ТРУ.

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

- «…Применение при оценке заявок вычета НДС из ценовых предложений участников закупки, являющихся плательщиками указанного налога, может привести к созданию данным участникам преимущественных условий по сравнению с участниками, применяющими упрощенную систему налогообложения и, соответственно, ограничению конкуренции.

- Установленный порядок закупки допускает уменьшение ценового предложения участника, являющегося плательщиком НДС, на сумму учтенного НДС, а ценовые предложения участников, применяющих иной налоговый режим, остаются неизменными». •

- Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014.

Позиция ФАС:

- «В соответствии с документацией, в случае если претендент не является плательщиком НДС, то цена не должна превышать установленную начальную (максимальную) цену без НДС… На стадии оценки и сопоставления заявок для целей сравнения ценовые предложения других участников также учитываются без НДС».

- Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

- «Комиссией… УФАС России установлено, что Закупочной документацией не предусмотрен порядок сравнения цен участников без НДС;

- … Ввиду того что… по итогам Закупки договор заключается по цене, включающей все налоги… наиболее предпочтительным… предложением от участников… будет являться предложение с наиболее низкой окончательной ценой вне зависимости от применяемой участником Закупки системой налогообложения как не оказывающей никакого влияния на качество и полноту оказания услуг по договору;

- Комиссия УФАС России усматривает в действиях закупочной комиссии Организатора закупки по неправомерному сравнению заявок участников Закупки по ценам без НДС… нарушения пп. 2, 3 ч. 1, ч. 6 ст. 3 Закона № 223-ФЗ».

- Решение Санкт-Петербургского УФАС России от 15.04.2016 по жалобе № Т02-226/16.

Позиция 3

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554:

- «При проведении оценки по критерию «цена договора, цена единицы продукции» заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников закупки с учетом системы налогообложения, применяемой к таким участникам.

- …Заказчик вправе определить в положении и установить в документации правила применения налогового вычета НДС в отношении приобретаемой продукции. В качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС.

- В случаях когда результаты анализа не позволяют однозначно заключить о наличии права заказчика применить налоговый вычет НДС либо если налоговый вычет НДС применяется в отношении части приобретаемой продукции, в качестве единого базиса сравнения ценовых предложений возможно использование цены предложений участников с учетом всех налогов, сборов и прочих расходов…».

Рекомендации заказчикам по этапу оценки и сопоставления заявок по 223-ФЗ:

Обучение по 223-ФЗ

Повышение квалификации, 72 ак.часа

Программа

- Решите, какой подход в оценке заявок участников для вас удобен и оптимален с учетом практики и разъяснений: оценивать по цене без НДС или оценивать «голые» заявки.

- Закрепите принятое решение в положении о закупках и дублируйте в документации о закупках.

- Проводите оценку в строгом соответствии с условиями документации.

Госконтракт с поставщиком на УСН

Фактически государственный (муниципальный) Заказчик всегда должен указывать начальную (максимальную) цену контракта уже с учетом налога на добавленную стоимость.

Если поставщик не является плательщиком НДС (например, он находится на УСН), то при заключении контракта при указании цены контракта вместо суммы НДС ставится прочерк, либо указывается “НДС не облагается”.

Ведь по общему правилу организации и ИП, применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС. Поэтому, заключая контракт с Заказчиком, они не выставляют ему НДС (не выписывают счета-фактуры).

В такой ситуации сумма налога на добавленную стоимость, которая учтена Заказчиком при определении НМЦК, будет являться дополнительным доходом участника закупки. Этого мнения придерживается Федеральная антимонопольная служба в своем письме от 06.10.2011 г. №АЦ/39173, Минфин России в письме от 02.02.2011 г. № 03-07-07/02, Минэкономразвития России в письмах от 27.09.2010 г. № Д22-1740, № Д22-1741, а также ФНС в письме № СД-4-3/21119@ от 08.11.2016 г.

Письмо ФАС

В письме ФАС РФ от 06.10.2011 г. №АЦ/39173 говорится следующее:

Исходя из содержания данного письма следует, что организации или ИП, применяющие УСН, находятся в более выгодном положении, нежели участники на ОСНО.

Пример:

Представьте себе такую ситуацию, поданы две заявки на участие в запросе котировок. Одна заявка подана участником, находящимся на УСН с ценой 110 000 рублей, а вторая подана участником на ОСНО с ценой 120 000 рублей. включая НДС.

Победителем запроса котировок признается участник, предложивший лучшие условия исполнения контракта, то есть участник на УСН с ценой контракта — 110 000 рублей.

Однако если бы не НДС, то цена второго участника была бы ниже, чем цена, предложенная первым участником. Без учета НДС цена второго участника составляет 100 000 рублей.

Стоит отметить, что сравнение цен без учета НДС является широко распространенной практикой среди Заказчиков, осуществляющих деятельность в соответствии с Федеральным законом от 18.07.2011 г. № 223-ФЗ “О закупках товаров, работ, услуг отдельными видами юридических лиц”.

Мнение судей по вопросу НДС

Однако мнения судей с вышеприведенными решениями не совпадают. Так, например, в Постановлении АС ВВО от 18.08.2014 г. №А82-3316/2013, Постановлении ФАС ВВО от 15.05.2014 г. по делу №А29-6032/2012, Постановлении АС СЗО от 06.08.2014 г. по делу №А21-9158/2013, Постановление ФАС СЗО от 20.02.2014 г. по делу №А21-2287/2013, Постановление ФАС ЗСО от 25.09.2013 по делу №А67-294/2013 были приняты решения в пользу Заказчика, оплатившего поставщику (подрядчику, исполнителю) работы в размере стоимости контракта за вычетом НДС.

В решении Арбитражного суда Краснодарского края по Делу № А32-32818/2015 суд также встал на сторону Заказчика, который в проекте контракта указал сумму победителя электронного аукциона с учетом НДС, не смотря на то, что победитель находился на УСН.

Вот небольшая выдержка из этого решения:

Аналогичное решение также отражено и в решении Арбитражного суда Курганской области по делу № А34-6052/2015.

Помимо этого есть решения и в пользу поставщика, находящегося на упрощенной системе налогообложения — Постановление ФАС ДВО от 13.08.2013 №Ф03-3381/2013.

Что выбрать: уплату НДС или упрощенку

Как выгоднее работать с НДС или без? Это зависит от того, какие налоговые режимы применяют основные контрагенты. Крупные коммерческие компании уплачивают НДС, поскольку возможность применения УСН ограничена по размеру дохода. А значит, они предпочтут работать с поставщиками на ОСН, поскольку в этом случае смогут заявлять входной налог к вычету.

Когда продавец не уплачивает НДС, то налог в документах не выделяется и зачтен покупателем быть не может. Именно так происходит при УСН. Компенсация НДС, который покупатель не имеет возможности принять к вычету, обычно происходит путем предоставления сопоставимой скидки либо лучших условий договора.

Если же становиться плательщиком НДС и остальных налогов, которые предусматривает основная налоговая система, серьезно усложняется процесс учета и отчетности. К тому же у ИФНС возникает больше поводов для проверок и санкций. Не говоря о том, что в бюджет придется перечислять гораздо больше денег.

Компенсация НДС в смете

Бизнесмены, выполняющие работы и применяющие УСН, иногда заключают договора с заказчиками, использующими ОСНО. Такое часто случается, например, в строительстве. Все этапы выполнения работ, трудозатраты, расходы на материалы детально расписываются в сметной документации.

Если в смете нет НДС, возможно возникновение проблем при взаиморасчетах заказчика и исполнителя. У заказчика нет права вычета неучтенного налога, исполнитель не может получить компенсацию затрат на материалы и НДС.

Все затраты на строительные работы разбиваются по группам, их размеры прописываются без НДС, налог вносится в итоговую графу. Исключать графу НДС из сметы нельзя, но ее можно заменить графой «затраты на компенсацию НДС при УСН».

Для расчета таких затрат существует специальная формула. Рассмотрим ее на примере строительных услуг. Выглядит она так:

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20

- МАТ — это размер затрат на исполнение работ;

- ЭМ — расходы на эксплуатацию машин;

- ЗПМ — оплата труда машинистов;

- НР — объем накладных расходов;

- СП — размер сметной прибыли;

- ОБ — чистая эксплуатация оборудования;

- 0,20 — налоговая ставка.

Такой подход обеспечивает возмещение НДС в смете при УСН.

Важно! С 2019 года произошли изменения в ставке НДС. С 18% она выросла до 20%

Одновременно ввели новую форму декларации по этому налогу. Сдача декларации старого образца считается отсутствием отчетности и наказывается штрафными санкциями.

Для подтверждения права работы без НДС «упрощенцу» может потребоваться соответствующий документ. Такое право подтверждают:

- Копия уведомления из налоговой о приеме документации по переходу на данный режим;

- Копия первого листа декларации со штампом налоговиков;

- Письмо из ИФНС в формате 26.2.-7.

Для получения письма нужно направить запрос в инспекцию в свободной форме.

Преимущества и особенности УСН

Главными преимуществами УСН можно назвать:

- возможность отчитываться и уплачивать налог раз в квартал (за исключением плательщиков по УСН с уплатой НДС);

- уменьшение количества уплачиваемых налогов — не уплачиваются местные налоги и сборы, а также отчисления в инновационные фонды;

- сравнительную простоту начисления, т.к. налогооблагаемой базой является валовая выручка, для определения суммы налога к уплате достаточно рассчитать нужный процент от базы;

- упрощение документооборота, возможность не вести бухгалтерский учет в полном объеме, но только Книгу учета доходов и расходов (для некоторых категорий плательщиков).

Вариант учета по Книге сравнительно прост, что позволяет части предпринимателей обходиться при расчете налогов без постоянной помощи бухгалтера. На практике такое возможно при занятии одним видом деятельности и сравнительно небольших оборотах, позволяющих не платить НДС.

Однако, ведение книги учета доходов и расходов при применении УСН, не освобождает от обязанности составления и хранения первичных учетных документов.

Также у плательщиков УСН остается обязанность, в определенных Налоговым кодексом случаях, платить другие налоги, например:

- государственную, патентную и иные пошлины;

- платежи при экспорте и импорте;

- налог на прибыль от сумм доходов не попадающих по УСН;

- обязательные платежи в фонд социальной защиты населения;

- налог на добавленную стоимость, если оборот и численность работников организации превышают установленные размеры;

- земельный налог и налог на недвижимость.

Нельзя забывать об уплате подоходного налога в 13% от сумм личных доходов.

Это не полный перечень налогов и сборов, подлежащих уплате в определенных случаях, несмотря на применение УСН.

Для применения упрощенной системы налогообложения следует в течение 20 рабочих дней с момента регистрации предприятия подать заявление о переходе на УСН в налоговую инспекцию.

Возможность перехода на УСН с другой системы налогообложения возникает с начала следующего года, при условии предварительной подачи заявления в срок с 1 октября по 31 декабря.

Подача налоговых деклараций при УСН производится до 20-го, а оплата налога до 22-го числа месяца следующего за отчетным периодом.

Не все организации вправе применять УСН, в их числе:

- производители подакцизных товаров;

- продавцы ювелирных изделий, имущественных прав;

- резиденты свободных экономических зон и парков,

- организации, занимающиеся деятельностью предполагающей другие виды налогообложения, в т.ч. плательщики единого налога;

- банки и микрофинансовые организации;

- бывшие плательщики УСН отказавшиеся от использования этой системы добровольно или в связи с превышением определенных законом показателей, например размера валовой выручки.

Все вышеизложенное – далеко не полный перечень определений и ограничений касающихся упрощенной системы налогообложения. Основные законодательные нормы ее регулирующие содержатся в главе 34 Особенной части Налогового кодекса.

Практически ежегодно происходят изменения касающиеся УСН. Так уже отменена уплата 15% ставки налога от валового дохода при розничной торговле; пониженных ставок для работающих в сельской местности; с 2016 года упразднена 3% ставка для розничной торговли без уплаты НДС.

Как видно из практики – применение упрощенки не является гарантией от будущих штрафов за нарушения налогового законодательства, не избавляет от необходимости постоянно следить за его изменениями. Несмотря на кажущуюся простоту расчетов, обращение к специалистам, особенно в начале деятельности, представляется насущной необходимостью.