Особенности увольнения главного бухгалтера

Содержание:

- Как уволить главного бухгалтера при ликвидации предприятия?

- Акт передачи

- Что должно быть передано?

- Когда нельзя уволить бухгалтера

- Увольнение главного бухгалтера по инициативе работодателя

- Уволить главного бухгалтера за недоверие

- Как уволить главного бухгалтера за недоверие

- Увольнение главного бухгалтера за недоверие трудового кодекса рб

- Увольнение главного бухгалтера за недоверие

- Как долго длится ответственность уволенного главного бухгалтера

- Уволить главного бухгалтера за недоверие

- Увольнение по собственному желанию

- Порядок расчетов увольняющегося главного бухгалтера

- Как проходит передача дел новому главбуху?

- Что должна предпринять организация перед уходом главбуха?

Как уволить главного бухгалтера при ликвидации предприятия?

При ликвидации компании в соответствии с законом расторгаются трудовые договоры со всеми сотрудниками. Это непременное условие, которое не обсуждается. Но обстоятельства, с которыми сопряжено увольнение главного бухгалтера при ликвидации бизнеса, всегда вызывают вопросы. Связано это с необходимостью:

- сдачи отчетности, ликвидационного баланса;

- участием главбуха в налоговых проверках;

- другими мероприятиями.

О нюансах процедуры, возможностях защитить интересы работодателя пойдет речь в статье.

Основания для увольнения главбуха

Увольнение главного бухгалтера при ликвидации предприятия возможно по трем основным схемам.

- На общих основаниях. Предупреждение за 2 месяца, выплата выходного пособия в размере оклада, сохранение средней зарплаты на период трудоустройства (до трех месяцев).

- По решению нового собственника, если ликвидация проводится в форме реорганизации и меняется правообладатель. В таком случае не требуется предварительное уведомление, выходное пособие составляет 3 оклада, схема работает 3 месяца после смены собственника компании.

- При утрате доверия, недобросовестном исполнении обязанностей. Уведомление не требуется. Выходное пособие не выплачивается, если доказан факт нарушения, которое повлекло материальный вред компании.

Первая схема подходит, если главбух не нужен при ликвидации, его функции может выполнить руководитель.

При банкротстве компании главный бухгалтер увольняется на общих основаниях. Ему обязательно выплачиваются:

- заработная плата за фактически отработанное время;

- компенсация за неиспользованный отпуск;

- компенсация материальных затрат, понесенных в связи с выполнением трудовых обязанностей.

Когда следует увольнять главного бухгалтера, если планируется ликвидация ООО?

Частый вопрос в практике юристов — когда уволить бухгалтера при ликвидации организации. Обычно договоры с сотрудниками расторгают во время формирования ликвидационного баланса. Но есть документация, подписать которую должен главбух. К таким бумагам относятся сам ликвидационный баланс, приказ о закрытии банковского счета. Однако право подписи есть и у руководителя, так что проблема увольнения главного бухгалтера компании при ее ликвидации снимается: документацию ООО может завизировать директор.

Сложнее в случае, когда главбух необходим в процессе ликвидации. Нередко именно он готовит вместе с директором ликвидационный баланс, занимается расчетом сотрудников, заботится о выплате долгов предприятия за счет продажи активов. В этой ситуации актуальными становятся несколько вопросов:

- в какой период законно увольнение главного бухгалтера при ликвидации ООО;

- должен ли он быть в составе ликвидационной комиссии;

- каким образом будут оплачиваться его услуги.

Наиболее удачен двухступенчатый вариант:

- главбуха увольняют вместе со всеми, он получает расчет и компенсации

- оформляют с главбухом срочный трудовой договор как с членом ликвидационной комиссии, в этом документе оговаривают сумму заработной платы, объем работы, регламент выплат.

Соблюдение прав руководителей и интересов компании

Главбух не обязан принимать участие в процессе ликвидации компании, передавать дела, приводить в порядок документы. Поэтому руководителю, чтобы защитить себя, необходимо грамотно составить трудовой договор со столь важным работником и его должностную инструкцию. В них прописываются все условия, которые касаются текущей работы и ситуации увольнения главного бухгалтера при ликвидации предприятия. Если на момент начала этого события должностная инструкция составлена без учета таких процедур, ее можно переработать и утвердить заново. Подписание новой инструкции сотрудником обязательно.

Целесообразно увольнять главбуха, когда задолженности организации уже проведены по счетам, а также выполнена аудиторская проверка, поскольку именно этот сотрудник несет ответственность за ведение бухгалтерской документации и состояние отчетности.

Во избежание экономических потерь следует заключить с главбухом договор о материальной ответственности. При необходимости такой документ позволит взыскать с виновника недостачу. Расчет убытков и их взыскание производятся, согласно российскому законодательству, в трехлетний срок. Если из-за деятельности главбуха компания понесла убытки, был нанесен вред ее имуществу, можно привлечь сотрудника к субсидиарной ответственности. Ее размер не ограничивается размерами доходов виновного лица.

Акт передачи

Для этого издается распоряжение руководителя:

- С отображением всех участников, которые имеют отношение к оформлению документа.

- Определения пошаговой инструкции передачи полномочий приемнику.

- Описания принципа оформления акта.

С принимающим дела бухгалтером предварительно заключается соглашение о материальной ответственности. Важным моментом при данных обстоятельствах, является ознакомление новичка с должностной инструкцией под роспись.

В приказе о процессе передачи требуется четко обозначить:

- Сведения о сотрудниках, участвующих в приеме-передаче (Ф.И.О. передающего и принимающего дела).

- Время выполнения приема-передачи, с учетом отчетных сроков (отобразить дату окончания процесса)

- Порядок фиксирования переданных материалов.

- Содержание приемно-передаточного документа.

С учетом того, что законодательными нормами предусмотрено хранение бухгалтерской документации не менее 5 лет (ФЗ №129), данное время берется за контрольное. При сдаче обязанностей новый главбух обязан убедиться в правильности составления и хранения документов. Если объемы проверки большие, выполняется выборочный просмотр документов.

Особенное внимание уделяется следующему:

- Наличию и актуальности учредительной документации.

- Текущим перечислениям взносов в ФНС, ФСС и ПФР.

- Содержанию выводов в проверочных актах, выполняемых ФНС.

- Отчетам по кассовому учету финансов.

- Материалов по учету основных фондов.

- Учету материальных средств.

- Выпискам по счетам банка.

- Документов, имеющим отношение к контрагентам.

- Документам по зарплате и кадровому учету.

Кроме документов, приемнику главбуха требуется ознакомится с порядком ведения учета на фирме. После завершения работы комиссии передаточный акт подписывается всеми участниками.

Приемно-передаточный акт представляет собой документ со следующим содержанием:

- Название фирмы, её реквизиты.

- Дата проведения передачи и оформления акта.

- Ф.И.О. участвующих работников (если члены комиссии приглашенные, то отображаются также сведения о них).

- Реквизиты документов, подлежащих передаче.

- Сведения об инвентарной проверке.

- Обнаруженные при передаче замечания.

- Подписи участников.

Заполненный приемно-передаточный документ обязан учесть все нюансы выполненной работы, с включением ошибок и недочетов.

Что должно быть передано?

Задокументировать процесс передачи дел при увольнении главного бухгалтера по собственному желанию максимально подробно интересно для всех сторон. И поступающий, и уходящий специалист сможет защититься от начальника и проверяющих подробным перечнем документов и информации, перечисленных в акте. Поэтому при возникновении вопроса о том, что должно попасть в итоговый документ нужно пользоваться простым правилом: есть бухгалтерская проводка – должен быть первичный документ. Другими словами, если в свое время главбух внес цифру в регистры бухучета или использовал ее для составления отчетности, то он должен предъявить новому работнику, вступающему в должность, бумагу, из которой она взята.

Тем, кто имеет опыт работы бухгалтером или аудитором, прекрасно понимает, какой объем первичной и составленной на ее основании документации может накопиться на предприятии даже за небольшой период работы. Хорошо, если относительно недавно на предприятии уже прошла документальная проверка, тогда передаче подлежат документы только за последующий период после ревизии. С актом по итогам проверки можно просто ознакомиться, чтобы убедиться в том, что предшественник выполнил все изложенные в нем предписания и уплатил все штрафные санкции.

Основной перечень

Независимо от специфики деятельности предприятия, есть неизменный список передаваемых документов и ценностей, которые должен передать главный бухгалтер при увольнении:

- кассовые документы и отчеты;

- выписки банка;

- регистры бухучета и оборотные ведомости бухучета;

- приходные и расходные документы на товарно-материальные ценности;

- акты выполненных работ и полученных услуг;

- инвентарные карточки учета, амортизации и перемещения основных средств, инвентаризационные ведомости и описи последней инвентаризации;

- акты списания ценностей, доукомплектации или реконструкции основных средств;

- авансовые отчеты и подтверждающие их документы;

- документы по целевому или государственному финансированию, если такие операции в компании имели место;

- кредитные договоры и приложения к ним;

- ведомости начисления и выплаты работникам;

- сметы, калькуляции и технологические карты.

В акте передачи нужно зафиксировать также остатки по счетам бухучета на дату разграничения ответственности, указанную в приказе:

- остаток денежных средств в кассе и на текущих счетах предприятия, причем желательно сразу провести и их внезапную инвентаризацию;

- расшифровать дебиторскую и кредиторскую задолженности в разрезе контрагентов (потребителей продукции предприятия и поставщиков товаров и услуг);

- остатки или перерасход по подотчетным суммам в разрезе материально-ответственных лиц;

При составлении акта будет нелишне внести информацию и том, что новый главбух ознакомлен с приказом об учетной политике, должностной инструкцией главного бухгалтера, положением о премировании и поощрении сотрудников, коллективным договором и уставом предприятия. Также под подпись передаются все предметы и нематериальные активы, хранившиеся у предыдущего главбуха.

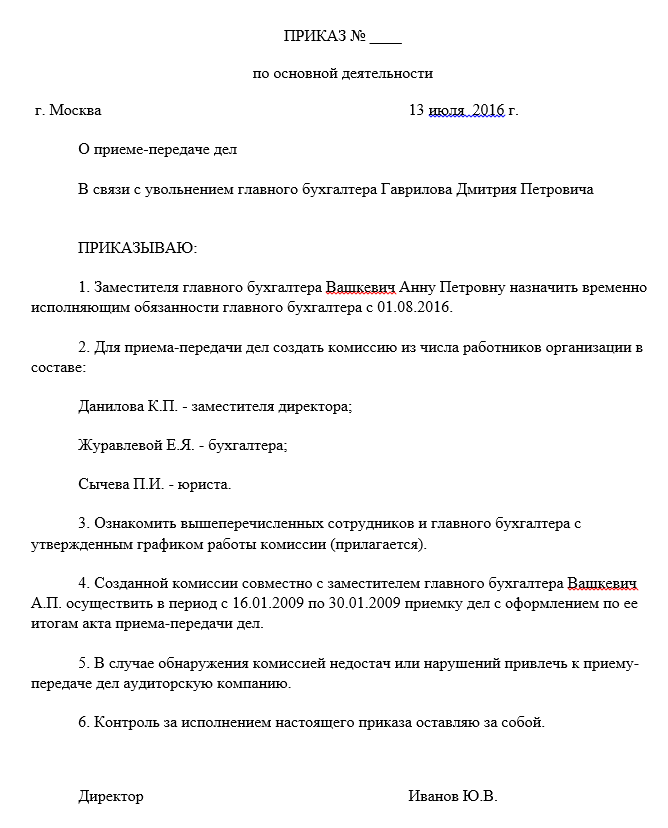

Образец приказа о приеме-передаче дела главбуха:

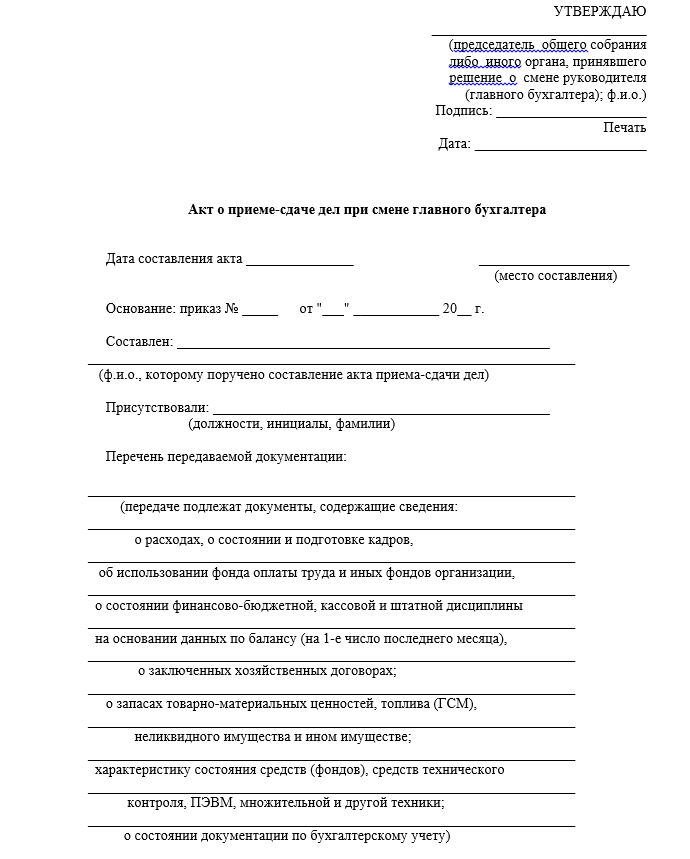

Акт о приеме-передаче дел главбхуом:

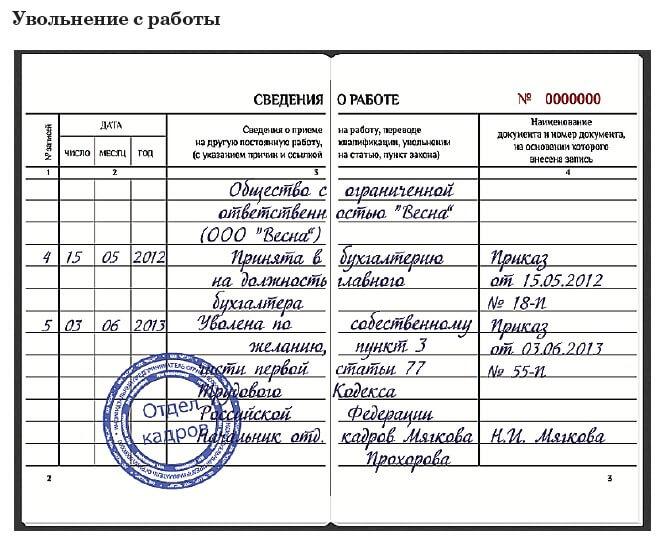

Образец записи в трудовую книжку:

Сроки

Если предприятие, из которого увольняется главный бухгалтер, довольно молодое и срок его деятельности не превышает пары лет, то передать нужно документы за весь период работы. Если же жизненный путь компании гораздо больше, то сторонам передачи нужно определиться с глубиной проверки и инвентаризации архива:

| Дата последней проверки | Период передачи документов | Основание |

| Менее трех лет назад | Передается оригинал акта ревизии и все документы за последующий период | |

| От трех до пяти лет назад | За весь период от даты последней проверки | |

| Более пяти лет назад или никогда | За последние пять полных годовых отчетных периода | Ст. 29 402-ФЗ |

| Вне зависимости от сроков проверки | Документы долговременного хранения (от 10 лет), такие, как личные дела сотрудников и зарплатные ведомости, сдаются за все время работы предприятия |

Маловероятно, что на хранении у главбуха находятся абсолютно все первичные документы предприятия, но знать сроки их хранения будет нелишним для проведения инвентаризации в подразделениях и на участках в бухгалтерии. Сдать новому специалисту нужно лишь те бумаги, которые были в личном ведении старого главбуха.

Когда нельзя уволить бухгалтера

Внимание

Таким образом, составление данного акта передачи деловой информации должно быть закреплено в нормативных документах предприятия, при этом рекомендуется, чтобы право составления данной документации и совершения всех означенных действий должностными инструкциями возлагалось не только на главного бухгалтера, но и на способных обеспечить его замещение сотрудников. В таковом случае даже при полном отсутствии инициативы или возможностей составить данные документы со стороны главбуха, законодательство не будет нарушено, а деятельность предприятия не будет парализована отсутствием руководства бухгалтерского отдела.

(23 голос., средний: 4,40 из 5) Загрузка…

Увольнение главного бухгалтера по инициативе работодателя

- При смене собственника компании – п. 4 ст. 81 ТК. Новый владелец может расторгнуть трудовой договор с главным бухгалтером – ст. 75 ТК.

-

В случае принятия неправомочного решения, по которому был нанесен материальный ущерб предприятию – п. 9.

ст. 81, это расценивается как дисциплинарный проступок, и увольнение по этой статье требует применять условия ст. 193 Трудового Законодательства.

Уволить главного бухгалтера за недоверие

Защиту от таковых последствий может обеспечить как составление правильных договоров, утверждающих ответственность главбуха за разглашение тайны, так и методики охраны и защиты информации, исключающие полный доступ к таковому главному бухгалтеру либо ограничивающие его возможности по её распространению.

Преследование со стороны надзорных органов. В случае, если финансовая отчетность предприятия не отражает действительность, если главный бухгалтер был вовлечен в совершение экономических правонарушений или преступлений, при несправедливом увольнении он может направить всю имеющуюся информацию о таковых фактах в правоохранительные и надзорные органы.

Как уволить главного бухгалтера за недоверие

Работодатель не имеет права отказывать в увольнении главбуха по собственному желанию по причине несвоевременного составления акта. Точно так же работодатель не может продлять установленные сроки отработки по причине несоставления означенного акта.

Поэтому в случае, когда предприятие уплатило штрафы в ходе налоговой проверки, что означает выявление нарушений главбухом налогового законодательства, увольнение возможно по п. 9 ст. 81 ТК РФ. Доказать вину главы бухгалтерского отдела следует при помощи акта по результатам проверки налоговой инспекции, или же привлечением аудитора. Необеспечение информацией, необходимой внутренним и внешним пользователям отчетности Одной из задач на предприятии задач установлена необходимость обеспечения информацией внутренних и внешних пользователей бухгалтерской отчетности. Не предоставляя требуемых сведений, главбух напрямую нарушает требования Закона «О бухгалтерском учете», то есть не выполняет своих должностных обязанностей, а за это грозит увольнение по п. 6 ст. 81 ТК РФ. Убытки Неправильные действия главбуха вполне могут привести к нанесению убытков предприятию.

Увольнение главного бухгалтера за недоверие трудового кодекса рб

- невыполнение возложенных на главбуха обязанностей, если у него уже имеется одно взыскание (сюда можно отнести отлучки, опоздания, неисполнения производственных поручений и т. д.);

- грубое, но в то же время однократное нарушение дисциплины (прогул, употребление спиртного, наркотиков).

- разглашение главбухом коммерческой тайны или совершение хищения;

- совершение действий с имуществом компании или иными ценностями, которые привели к утрате доверия;

- несоответствие занимаемой должности по результатам аттестации;

- предъявление при устройстве на работу подложных документов.

Помимо общих оснований для любого сотрудника ст.

Увольнение главного бухгалтера за недоверие

Указание на нарушение норм Трудового Законодательства;

обязательно для материально ответственных лиц необходим документ об отсутствии претензий материального характера со стороны руководства, его прикрепляют к документу.

Выплаты Трудовым Кодексом предусмотрен порядок окончательного расчета с сотрудником в случае его увольнения, независимо от причины. Работодатель рассчитывает:

- Оплату за отработанные дни до увольнения.

- Сумму компенсации за неиспользованный по причине увольнения отпуск.

- Если трудовым договором предусмотрена компенсация при увольнении, то эта сумма подлежит оплате сотруднику.

Заработанную плату исчисляют по правилам согласно политике компании, при этом учитывают отработанные дни и ставки оплаты.

Как долго длится ответственность уволенного главного бухгалтера

Бухгалтер является ответственным лицом, если правонарушение было совершено в тот момент времени, когда он был его субъектом.

В этом случае данный специалист признается виновным согласно действующим законодательным нормам.

В свою очередь, ответственность различают:

- Административную;

- Уголовную;

- Материальную;

- Дисциплинарную.

Административная

Данное наказание допустимо применять даже после того, как главного бухгалтера уволили.

Эта ответственность может быть назначена в следующих случаях:

- Грубо нарушены правила ведения отчетной документации и ее сдачи;

- Должностное лицо повинно в том, что не были соблюдены временные нормы постановки на учет;

- Обнаружены несоответствия в сроке уведомления об изменениях состояния счетов в банке;

- Нарушались временные рамки сдачи отчетной документации;

- По каким-то причинам не была своевременно передана информация в налоговую инспекцию или иные учреждения.

В случае выявленных нарушений инспектором составляется соответствующий протокол, который будет являться основанием для судебного разбирательства.

Данный специалист также обязан известить бухгалтера о том, где и когда будет составлен подобный административный документ.

Уголовная

Также существует ряд проступков, связанных с ненадлежащим исполнением трудовых обязанностей, на основании которых могут привлечь к ответственности бывшего главного бухгалтера после того, как его уволили.

К таким действиям относят:

- Искажения в бухгалтерской отчетной документации;

- Неуплату налогов;

- Ошибки в начислении заработной платы.

Как правило, порядок привлечения сотрудника к ответственности имеет стандартную форму. Налоговым инспектором составляется специальный протокол. Затем формируют заявление в суд. В зависимости от степени тяжести совершенного правонарушения назначают меру наказания.

Материальная

Согласно Трудовому Кодексу РФ руководитель компании имеет право взыскать с сотрудника ущерб, не превышающий размер месячного оклада (статьи 238 и 241 ТК РФ).

Также работодатель может назначить возмещение убытка в полном объеме. Данный момент в обязательном порядке предварительно прописывают в трудовом договоре при приеме на работу. Если подобный пункт в документе отсутствует, тогда руководитель взимать ущерб в полном объеме не имеет права.

Читайте материал по теме: Материальная ответственность главного бухгалтера: виды и привлечение

Дисциплинарная

Привлечь к данному виду ответственности бухгалтера можно в стандартном порядке, не имеющем никаких отличий. Для этого предусмотрены следующие причины:

- Неисполнение обязательств, закрепленных в трудовом договоре и должностной инструкции;

- Произошли нарушения, в которых повинен непосредственно главный бухгалтер.

Для того чтобы привлечь специалиста к ответственности данного рода, необходимо составить приказ по форме, установленной в организации.

Меру наказания избирают, исходя из степени тяжести проступка.

Иначе главный бухгалтер имеет право обратиться в трудовую инспекцию либо написать соответствующее заявление в суд. В юриспруденции встречаются различные и неоднозначные случаи.

Следует обратить особое внимание на то, что вы можете привлечь главного бухгалтера к какому-либо виду ответственности только в том случае, когда не вышел срок давности проступка. Если он истек, то обвинить в чем-либо данного специалиста просто невозможно

Важно понимать, что исчисление срока давности начинается с того дня, когда соответствующее нарушение было обнаружено, а не тогда, когда оно было совершено. Этот момент должен знать и работодатель, и главный бухгалтер

При внимательном изучении законодательных норм вы сможете избежать различных трудностей и спорных вопросов

Этот момент должен знать и работодатель, и главный бухгалтер. При внимательном изучении законодательных норм вы сможете избежать различных трудностей и спорных вопросов.

Уволить главного бухгалтера за недоверие

Защиту от таковых последствий может обеспечить как составление правильных договоров, утверждающих ответственность главбуха за разглашение тайны, так и методики охраны и защиты информации, исключающие полный доступ к таковому главному бухгалтеру либо ограничивающие его возможности по её распространению.

Преследование со стороны надзорных органов. В случае, если финансовая отчетность предприятия не отражает действительность, если главный бухгалтер был вовлечен в совершение экономических правонарушений или преступлений, при несправедливом увольнении он может направить всю имеющуюся информацию о таковых фактах в правоохранительные и надзорные органы.

Увольнение по собственному желанию

Главный бухгалтер может прекратить трудовые отношения с работодателем в любое время, но с предварительным уведомлением руководителя предприятия. Не позднее, чем за 2 недели до расторжения трудового договора понадобится оформить заявление на имя работодателя. Документ нужно зарегистрировать в отделе кадров или канцелярии предприятия.

Возможны ситуации, когда генеральный директор или другое уполномоченное должностное лицо уклоняются от регистрации заявления. Тогда его рекомендуется направлять заказным письмом с уведомлением о вручении. После отработанного двухнедельного срока у бухгалтера есть право прекратить работу.

На основании ст. , ТК РФ в последний день работы главбуху должны выдать:

- расчет;

- трудовую книжку;

- справку о начисленной зарплате.

В трудовом законодательстве не установлен порядок передачи дел, но по общепринятым правилам работодатель должен назначить специалиста, готового заменить главбуха. Для этого заблаговременно рекомендуется трудоустроить соответствующее лицо, в том числе на испытательный срок до 6 месяцев. Если на момент увольнения главного бухгалтера другой специалист не найден, то документацию может принять сам директор.

До оформления приказа об увольнении учитывается, что главный бухгалтер несет ответственность за содержание дел. Передача документации должна осуществляться на основании акта, подписанного сторонами: генеральным директором и главбухом. Если соответствующий документ не оформлен, то главбуху, при наличии разногласий с работодателем, будет сложно доказать, что дела переданы в полном порядке. Специалиста могут обвинить в утере и даже хищении ценной информации, в том числе составляющей коммерческую тайну.

До оформления приказа об увольнении учитывается, что главный бухгалтер несет ответственность за содержание дел. Передача документации должна осуществляться на основании акта, подписанного сторонами: генеральным директором и главбухом. Если соответствующий документ не оформлен, то главбуху, при наличии разногласий с работодателем, будет сложно доказать, что дела переданы в полном порядке. Специалиста могут обвинить в утере и даже хищении ценной информации, в том числе составляющей коммерческую тайну.

Если дела переданы надлежащим образом и оформлены актом приема-передачи, то руководитель предприятия издает приказ об увольнении главбуха. В документе предусмотрены следующие сведения:

- наименование предприятия – его название, организационно-правовая форма, юридический адрес;

- сведения о руководителе компании – Ф.И.О., должность. Если действует уполномоченный специалист, то должны быть обозначены данные о нотариальной доверенности;

- дата приема сотрудника на работу, информация о трудовом договоре;

- дата и основания увольнения работника.

Приказ должен быть подписан должностным лицом и заверен печатью (при ее наличии). Работодатель знакомится с документом под роспись и получает его копию. Главбуху должен быть предоставлен расчет, другие полагающиеся выплаты в полном объеме. Трудовая книжка также выдается сотруднику на руки в последний день работы.

Порядок расчетов увольняющегося главного бухгалтера

При увольнении главного бухгалтера с ним, как и с любым другим сотрудником, должны быть произведены все необходимые выплаты. К таковым будут относиться:

- заработная плата за фактически отработанное время (за вычетом аванса, если его выплата уже была произведена накануне);

- компенсация за нереализованный ежегодный оплачиваемый отпуск из расчета того количества дней, которые по факту не были использованы;

- выплата премиальной части вознаграждения за добросовестное исполнение своих непосредственных должностных обязанностей (начисляется в соответствии с положением об оплате труда и премировании сотрудников в конце месяца, квартала или года, в котором произошло увольнение, в зависимости от назначения положенной премиальной выплаты);

- в случае если на момент подачи заявления об увольнении, а также на период расторжения трудового договора главный бухгалтер находится на больничном, работодатель обязан выплатить ему компенсацию за пребывание на больничном в соразмерном варианте тому количеству дней, которые работник пребывал на нем, находясь в штате. Выплата в таком случае будет осуществляться после того, как больничный будет закрыт и предоставлен работодателю.

Расторжение трудового договора с главным бухгалтером происходит по такой же схеме, как и аналогичная процедура прекращения трудового договора с обычным сотрудником. Различия могут быть только в том случае, если после увольнения сотрудника будет выявлено какое-либо нарушение им его трудовых обязанностей.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.

Как проходит передача дел новому главбуху?

Прежде чем уволиться, как мы уже сказали, бухгалтер должен передать текущие дела. Весь процесс выглядит следующим образом:

-

Руководитель издает приказ о передаче дел. В нем нужно указать сроки проведения работ, необходимые действия, которые должен выполнить бухгалтер, указание лица, на которого будет осуществлен перевод дел. Также в приказе стоит указать необходимость проведения инвентаризации, проверки работы главбуха специально созданной комиссией.

- Осуществляется инвентаризации, проверяется работа специалиста. Если все закончится успешно, можно передавать дела новому сотруднику. А вот при появлении недочетов главбуху, скорее всего, будет вынесено предписание о приведении дел в порядок.

- Главбух должен встретиться с новым специалистом, описывает свою работу, передает документы и отчеты, рассказывает про ведение дел на предприятии.

- Последний шаг – составление акта передачи, где должен быть прописан список передаваемых новому бухгалтеру дел.

Давайте подробнее рассмотрим вопрос составления акта. Его структура будет следующей:

- Место составления документа, его дата. Например: «г. Санкт-Петербург, 15 мая 2017 года». Также рекомендуется указать название документа – в нашем случае это «Акт приема-передачи документов».

- Информация о передающей (увольняющийся специалист) и принимающей стороне. Например: «В соответствии с данным актом главный бухгалтер ООО «Тамогавк» Петров Николай Сергеевич передал, а сотрудник Николаева Анна Васильевна приняла документы, отнесенные к разделу «Бухгалтерия».

- Указывается список документов, при этом названия должны быть полными. Если нужно, прописываются примечания – например, «копия» и т.д. Также нужно обязательно прописать количество листов и экземпляров документов.

Принимающая сторона должна обязательно точно изучить все документы, сделав соответствующую запись в акте: «Переданные документы проверены, у сторон нет претензий». Окончательно документ подписывается двумя сторонами.

Что должна предпринять организация перед уходом главбуха?

Чтобы с уходом главного счетовода фирму не лихорадило, а все продолжало идти своим чередом, необходимо процесс передачи спланировать, для чего руководитель создает комиссию из сотрудников, способных разобраться в каждой из бумаг и понять суть.

Также в Правилах… сказано о том, что если штат бухгалтерии полностью заполнен, и каждый сотрудник занимается своим сектором бухгалтерской деятельности, то главбух обязан передать лишь те дела, которыми ведает лично.

Приказ о передаче дел

В таком приказе директор предприятия указывает:

- состав комиссии, ответственной за прием бухгалтерских дел;

- устанавливается срок, на протяжении которого должна быть проведена приемка бумаг;

- если организация имеет солидный документооборот, то возможно составление графика приемки документации, а также инвентаризации;

- дата предоставления на утверждение акта о передаче дел.

Данный приказ является основанием для инспектора кадрового отдела в вопросе увольнения основного счетовода, решившего сменить место свой рабочей деятельности.

Завершение учетных процессов

Покинуть фирму, не закончив учетных процессов за прошедший период, непозволительно. Если же увольнение произойдет в середине месяца, то на эту дату должно быть проведено хотя бы документальное оформление первичного учета денежных средств и материальных ценностей: как наиболее трудоемкая часть учетного процесса, эти операции дают базу для анализа состояния дел.

Документооборот подлежит контролю главбухом, на любой момент времени все счета, товарно-транспортные накладные, бумаги о выдаче материалов, товаров или услуг на сторону и от одного участка к другому должны быть скомплектованы в хронологическом порядке.

Отдельно в порядке хронологии и строго по номерам должны быть сложены те документы, по которым перечислялись деньги, совершались платежи через банк.

Преемник, получивший бух. учет в идеальном состоянии, сможет плавно войти в процесс, продолжая начатый учетный процесс и пользуясь итогами завершенных учетных процессов.

Инвентаризация

Инвентаризация может быть выборочной, то есть по отдельным номенклатурным позициям, или же полномасштабной. Проводить перепись материальных ценностей не всегда обязательно, а только в тех случаях, когда происходит смена материально-ответственных лиц, или если главбух сам материально ответственен.

Можно инвентаризировать выборочные материалы, проследив их путь от оприходования до остатков на складе или на объекте.

Чаще всего используют перечень остатков материала на первое число текущего месяца, по расходным накладным вычитают то, что передано на текущую дату материально ответственным лицам в работу, а оставшееся количество должно быть предъявлено членам комиссии в натуре – поштучно или в учетных единицах измерения.

Таким образом, даже не проводя тотальную перепись, комиссия сможет сложить мнение о состоянии материального учета на предприятии.

Проверка финансового состояния

Для этого берут отчетность по финансам организации за прошлый отчетный период, а затем формируют свежий реестр дебиторской и кредиторской задолженностей (с учетом взаиморасчетов за истекший период данного месяца). Проверяют наличие на счетах компании свободных средств, снимают кассовые остатки

Особое внимание должно быть уделено проверке полноты расчетов по налоговым обязательствам

Анализ всех этих документов дает возможность сделать вывод о состоянии платежеспособности предприятия.

Акт приема-передачи

Результат работы комиссии заносится в специальный документ – акт приема-передачи дел. Этот документ составляется в свободной форме, но обязательно должен быть указан период приемки бумаг, полностью ФИО сдающего и принимающего лиц, дата составления, а также реквизиты приказа, на основании которого проводится сдача дел.

Результат работы комиссии заносится в специальный документ – акт приема-передачи дел. Этот документ составляется в свободной форме, но обязательно должен быть указан период приемки бумаг, полностью ФИО сдающего и принимающего лиц, дата составления, а также реквизиты приказа, на основании которого проводится сдача дел.

Если это малое предприятие, то имеет смысл зафиксировать передачу каждого документа, а если документооборот имеет солидные размеры, тогда записывают передаваемые дела помесячно. При этом отмечают в акте, если имеются недостающие бумаги или выявлены какие-либо злоупотребления, хотя приемка дел – не ревизия.

Главный счетовод фирмы обязан сдать балансы, отчеты, налоговые отчеты, а также:

- оригиналы уставных документов компании;

- печати;

- чековую книжку;

- неиспользованные чеки, а также бланки строгой отчетности;

- ключи от сейфов, а также коды;

- пароль от системы «клиент-банк»;

- компьютерные программы, наработки и пр.

Все это должно быть отражено в акте, за подписями двух сторон – сдающей дела и принимающей. Акт утверждается руководителем.

- Скачать образец акта приема-передачи дел при смене главного бухгалтера

- Скачать образец акта приема-передачи документов при смене главного бухгалтера