Инвестиционные фонды

Содержание:

- Open-end vs. Closed-end

- International Stock Index Investment Fund (I Fund)

- Frequently asked questions

- Core TSP Funds

- Секрет сложных процентов

- Структура страхового фонда

- More about investing

- Fixed-Income Investment Index Fund (F Fund)

- Как выбрать фонд акций для инвестиций?

- How a Collective Investment Fund Works

- Благотворительные фонды Москвы и Московской области

- Преимущества вложения денег в инвестиционные фонды

Open-end vs. Closed-end

The majority of investment fund assets belong to open-end mutual funds. These funds issue new shares as investors add money to the pool, and retire shares as investors redeem. These funds are typically priced just once at the end of the trading day.

Closed-end funds trade more similarly to stocks than open-end funds. Closed-end funds are managed investment funds that issue a fixed number of shares, and trade on an exchange. While a net asset value (NAV) for the fund is calculated, the fund trades based on investor supply and demand. Therefore, a closed-end fund may trade at a premium or a discount to its NAV.

International Stock Index Investment Fund (I Fund)

This fund invests in securities mirroring the Morgan Stanley Capital International EAFE (Europe, Australasia, Far East) Index. This is one of the broader international indexes investing in larger, more established companies located in 22 developed countries around the world. It is regarded as the other high-risk fund in the TSP and has historically posted a higher average annual return than the C Fund.

This fund is the only one in the TSP that invests in companies outside the U.S. The Barclays iShares equivalent ETF is the iShares MSCI Europe, Australasia and Far East ETF (ticker symbol EFA).

Frequently asked questions

-

A fund is an investment that pools together the money from many individuals. Fund

managers

then use it to invest in a wide range of shares and/or bonds. Each investor is

issued units,

which represent a portion of the holdings of the fund. -

You can hold any fund within the HL Stocks and Shares ISA, Junior ISA, SIPP and Fund and

Share Account. -

Once you have opened an account, it is straightforward and secure to place a deal. Please

ensure

you have read the fund’s Key Investor Information Document or Key Features first which

is

available from the individual fund factsheets on the website.1. Log in or call our experienced dealers

Log in to your secure online account or call our experienced dealers on 0117 980 9800.

2. Select the account in which you wish to deal

Select either the Fund & Share Account, Stocks & Shares ISA or SIPP.

3. Choose your investment and deal value

Find your fund online and enter the value you’re looking to invest. Alternatively,

provide your

dealer with these details by telephone. When dealing online, you will also need to enter

your

trading password.4. Confirm the deal

The details of the deal will be provided for you to check. Confirm you’re happy with the

fund

name and value to be invested and the deal is done. We will send you a contract note

either by

post or you can download it online — whichever you prefer. -

The type of unit you hold determines how any income generated from the fund’s

underlying

investments is treated.With income units, income is paid out to fund holders as cash. This could provide the

investor

with an income stream or the cash could be reinvested to buy additional units.With accumulation units income is retained within the fund and reinvested, increasing

the

price

of the units. Generally, for investors who wish to reinvest income, accumulation

units offer

a

more convenient and cost-effective way of doing so. -

Funds are priced based on the value of their underlying holdings. Most funds will

calculate

and

publish a price every working day. There is no continuous pricing of fund units

throughout

the

trading day.The vast majority of funds price each working day at noon. The pricing system means

that when

you

place a deal it will be traded at the next available valuation point, typically noon

the

next

working day. This means that you will not know the exact price that you will buy or

sell at

when

you place the deal.To check when your funds value please see the valuation point on the key features tab

of the

fund’s factsheet.

Core TSP Funds

The five core funds offered in the Thrift Savings Plan loosely cover the basic range of publicly traded debt and equity securities. All five funds are managed by Blackrock Capital Advisers and are available only to TSP participants. None of them trade on any public exchange, although Blackrock does offer publicly traded equivalents of some TSP funds through iShares, its subsidiary company, which offers a comprehensive range of ETFs.

Four of the five funds are index funds, which hold securities exactly matching a broad market index. The money participants place in the F and C Funds is invested in separate accounts, while the S and I Fund monies are invested in trust funds commingled with other tax-exempt pension and endowment funds.

All of the funds, except for the G Fund, are 100% invested in their respective indexes, and they do not take into account the current or overall performance of either the specific index or the economy as a whole. Each TSP fund’s share price is calculated daily and reflects investment returns minus administrative and trading costs. The five funds are broken down below.

Секрет сложных процентов

Зарабатывая ежегодный процент от капитала, и вкладывая его этот самый капитал, мы в итоге получаем процент на проценты или другими словами – сложные проценты. Далеко не все представляют себе силу сложных процентов, а между тем она поистине колоссальна. Давайте рассмотрим действие сложных процентов на простом примере. Допустим, вы вложили 100000 рублей под 15% годовых и ежегодно снимаете прибыль, тогда за двадцать лет вы заработаете: 20лет*(100000рублей/100%)*15%=300000рублей, плюс исходные 100000 рублей, итого: 400000 рублей.

А теперь рассмотрим туже ситуацию, но только с тем условием, что прибыль ежегодно не изымается, а добавляется к основному вкладу (реинвестируется). Матемаматика в данном случае будет иметь следующий вид:

Через год вы получите 15000 рублей процентов и добавите их к первоначальным 100000 рублям инвестиций.

Еще через год вы получите свои 15% прибыли, но уже не со 100000 рублей, а со 115000 рублей, что составит: (115000/100)*15=17250 рублей. Полученную прибыль мы вновь добавляем к инвестируемому капиталу, увеличивая его таким образом до 115000+17250=132250 рублей.

Если мы будем поступать аналогичным образом в течение остальных 18 лет, то в итоге получим сумму в размере 1423177 рублей. Можете поупражняться с калькулятором и проверить полученный мною результат. А результат как видите налицо. В первом случае в конце периода инвестирования мы имели 400000 рублей, а во втором случае мы получили 1423177 рублей, на миллион рублей больше. Вот этот самый миллион и есть результат магии сложных процентов!

Структура страхового фонда

В зависимости от структуры можно выделить три формы организации страховых фондов. Они различаются как целями, так и механизмом накопления средств.

- Государственные страховые фонды создаются централизовано и объединяют обязательные вклады граждан и организаций, являясь основой для социальной поддержки населения. Отдельно нужно упомянуть фонд национального благосостояния, о котором я писал здесь. Он может быть использован во внештатных кризисных ситуациях, например для докапитализации пенсионных фондов.

- Фонды самострахования формируются на уровне отдельных предприятий в форме запаса денег, сырья и других ресурсов на случай наступления неблагоприятных экономических условий.

- Фонды страховых организаций используют резервы сторонних вкладчиков согласно действующим правилам и условиям страхования. Часто их называют денежными страховыми фондами, поскольку взносы они принимают исключительно в форме денег. При возникновении страхового случая с одним из страхователей возникшие убытки распределяются между всеми участниками.

Известна также и особая форма организации – фонд взаимного страхования. Эти некоммерческие институты являются объединением граждан, которые регулярно делают взносы, выступая одновременно страхователями и страховщиками. Они распределяют средства в пользу участника, понесшего убытки из-за наступления страхового случая.

Структура средств страхового фонда

Средства страхового фонда традиционно делят на три части.

- Средства страхования. За счет них погашаются убытки страхователей. Страховщик обычно вкладывает их в акции, облигации, банковские депозиты, государственные казначейские векселя с целью получения дохода.

- Резервы фонда. Хранятся на счету фонда на случай возникновения непредвиденных ситуаций.

- Расходы на содержание фонда. Включают небольшой запас на осуществление текущих трат: оплату труда наемным сотрудникам, оплату аренды и др.

Средства страховых фондов позволяют им выполнять четыре базовые функции

- накопительную – аккумулирование средств страхователей. О программах накопительного страхования жизни я подробно писал здесь;

- рисковую – покрытие возникающего ущерба;

- предупредительную – создание резервов с расчетом на непредвиденные обстоятельства

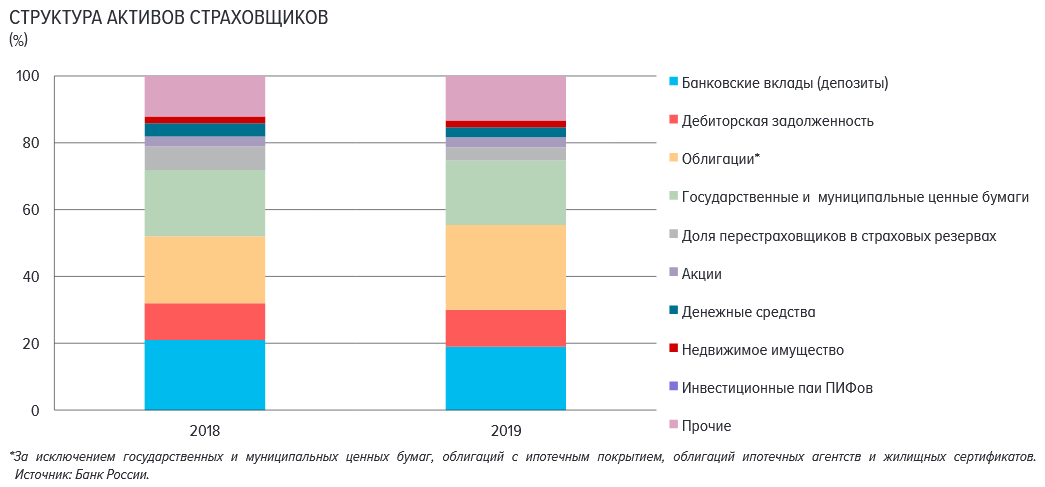

Теперь внимательнее посмотрим на структуру активов страховщиков, т.е. во что они вкладывают полученные ими средства. Нетрудно заметить, что более ¾ средств вложено в консервативные инструменты — государственные, муниципальные и иные облигации, а также банковские депозиты. Такие инструменты дают доход на уровне инфляции или чуть выше. Обогнать инфляцию могут акции, однако их доля не превышает нескольких процентов.

За два последних года структура активов страховых фондов практически не претерпела изменений, так что ее с большой долей вероятности можно будет наблюдать и в ближайшие несколько лет. Возможно, что консервативный состав для страховых фондов это разумно — плохо то, что он идет вразрез посулам многих компаний по доходности страховых программ выше депозита. Как видно, хорошая доходность может возникнуть лишь случайно на коротких периодах. Более того:

Напрямую страховые компании продают лишь пятую часть договоров. При этом в два раза больше приходится на кредитные организации, т.е. банки. Именно там в последние годы любят навязывать договора НСЖ вместо стандартного депозита (″но вы к тому же застрахованы″) и ИСЖ как ″улучшенного″ депозита, поскольку это легкий способ получить неплохие премиальные за счет убытков клиента. Как видно, ситуация стабильна и в ближайшие годы банки должны удержать лидирующие позиции по продажам. Вот что пишет сам банк России:

Какой вывод следует для желающих заключить договор со страховым фондом?

- Не заключайте договора через посредников — банки, физические лица и др. Их «услуги» могут обойтись в третью часть от ваших страховых взносов;

- Внимательно изучайте условия прямых страховщиков. За какую сумму в месяц какую защиту вы получите, что будет в случае просроченного платежа, есть ли дополнительные сборы и пр. В общем случае договор рискового страхования заметно дешевле накопительного или инвестиционного. Дополнительно читайте здесь.

More about investing

See HL’s own range of funds

Explore the HL fund range, run by our sister company Hargreaves Lansdown Fund Managers.

Five funds to watch in 2020

-

A fund is an investment that pools together the money from many individuals. Fund

managers

then use it to invest in a wide range of shares and/or bonds. Each investor is

issued units,

which represent a portion of the holdings of the fund. -

You can hold any fund within the HL Stocks and Shares ISA, Junior ISA, SIPP and Fund and

Share Account. -

Once you have opened an account, it is straightforward and secure to place a deal. Please

ensure

you have read the fund’s Key Investor Information Document or Key Features first which

is

available from the individual fund factsheets on the website.1. Log in or call our experienced dealers

Log in to your secure online account or call our experienced dealers on 0117 980 9800.

2. Select the account in which you wish to deal

Select either the Fund & Share Account, Stocks & Shares ISA or SIPP.

3. Choose your investment and deal value

Find your fund online and enter the value you’re looking to invest. Alternatively,

provide your

dealer with these details by telephone. When dealing online, you will also need to enter

your

trading password.4. Confirm the deal

The details of the deal will be provided for you to check. Confirm you’re happy with the

fund

name and value to be invested and the deal is done. We will send you a contract note

either by

post or you can download it online — whichever you prefer. -

The type of unit you hold determines how any income generated from the fund’s

underlying

investments is treated.With income units, income is paid out to fund holders as cash. This could provide the

investor

with an income stream or the cash could be reinvested to buy additional units.With accumulation units income is retained within the fund and reinvested, increasing

the

price

of the units. Generally, for investors who wish to reinvest income, accumulation

units offer

a

more convenient and cost-effective way of doing so. -

Funds are priced based on the value of their underlying holdings. Most funds will

calculate

and

publish a price every working day. There is no continuous pricing of fund units

throughout

the

trading day.The vast majority of funds price each working day at noon. The pricing system means

that when

you

place a deal it will be traded at the next available valuation point, typically noon

the

next

working day. This means that you will not know the exact price that you will buy or

sell at

when

you place the deal.To check when your funds value please see the valuation point on the key features tab

of the

fund’s factsheet.

Fixed-Income Investment Index Fund (F Fund)

This fund represents the next step up the risk/reward ladder in the TSP. The F Fund purchases securities that exactly match the Barclays Capital U.S. Aggregate Bond Index. This index invests in a wide range of debt instruments, including publicly traded treasury and government agency securities, corporate and foreign bonds, and mortgage-backed securities (MBS).

This fund also pays monthly interest typically exceeding that paid by the G Fund. However, it does not guarantee the return of the investor’s principal. The Barclays iShares equivalent ETF is the iShares Core Total U.S. Bond Market ETF (ARCA:AGG).

Как выбрать фонд акций для инвестиций?

В интернете существует огромное число спекуляций на тему выбора как отдельных акций, так и их фондов. Примеров громадных взлетов и тех, и других за последние десятки лет хоть отбавляй, однако действительность оказывается менее радужной, чем на историческом графике. В частности бывают многолетние периоды, когда акции являются худшим рыночным активом.

Поэтому забудьте об ″идеальных″ акциях и фондах, постоянно приносящих высокий доход. Если бы они существовали, отпала бы потребность в банковском депозите. Даже акции выдающихся корпораций вроде Apple или Microsoft надолго попадали в сильные просадки, когда держать их дальше казалось бесперспективным.

В результате для держателей акций и их фондов есть две плохие новости:

- Просадки это не то, что может быть с акциями — это то, что реально будет. В какой-то момент котировки уйдут в заметный минус и конечный результат будет зависеть от ваших дальнейших действий. Фактически доходность акций это награда за просадки;

- Принятие риска само по себе не гарантирует доходность: это необходимое, но не достаточное условие. Эмитент акций может обанкротиться, секторальные фонды акций на долгие годы уйти в глубокий минус. И даже целый развитый рынок на примере Японии говорит о том, как долго могут не обновляться его максимумы.

Но есть и хорошая новость:

Долгосрочные инвестиции в акции приносят в среднем на 5-7% годовых выше уровня инфляции. Так, российский рынок за 25 лет с момента старта индекса РТС в 1995 году принес около 10% годовых в валюте.

На что обратить внимание?

Итак, инвестор в акции должен очень хорошо понимать, что он делает. Если понимания нет, то шаблонные решения способны вызвать убытки и лучше обращаться к специалисту. Конкретный вариант будет зависеть от самого инвестора — хотя бы потому, что доходность акций на разных отрезках времени будет разной, а горизонт инвестиций не совпадает в 20 и 70 лет. Иногда развивающиеся рынки будут более доходными, чем развитые, акции роста могут обойти акции стоимости, а котировки малых компаний способны обогнать крупных конкурентов.

Кроме того, можно обратить внимание на дивиденды. ПИФы акций их не выплачивают, американские ETF выплачивают всегда (нередко ежемесячно), европейские ETF могут как выплачивать дивидендный доход, так и реинвестировать его

Понятно, что пенсионеру, ориентированному на рентные выплаты, больше подойдет выплата дивидендов. Но не рекомендуя конкретные варианты, можно выделить общие моменты, важные для всех инвесторов.

- Диверсификация. Корзина из многих акций дает уверенность в том, что не будет потеряна вся вложенная сумма, как это может случиться при покупке одной акции. При этом совокупный риск фонда оказывается на уровне самых устойчивых акций — читайте здесь.

- Разнообразие параметров. На зарубежном рынке можно найти несравненно большее число фондов акций, отобранных по разным параметрам. Например, фонд дивидендных аристократов — в России не только нет такого фонда, но и самого понятия;

- Капитализация. Низкая капитализация фонда означает опасность его расформирования — компания не зарабатывает достаточно с комиссий от капитала. Для инвестора это может означать как внеплановую уплату налогов, так и реализацию активов по невыгодной цене. На практике стоит смотреть на зарубежные ETF с активами не менее 100 млн. долларов;

- Комиссии за управление. При наличии двух похожих фондов (например, широкого рынка акций) с комиссиями 0.1% и 1% следует предпочесть первый. При этом желательно, чтобы низкой комиссии сопутствовала хорошая капитализация, что является проблемой для новых фондов;

- Удобство инвестиций. Взаимные фонды США неудобны для российских инвесторов. Они не торгуются на бирже и требуют инвестиционных посредников, которые могут придираться к происхождению капитала, а сама покупка и продажа занимает несколько дней. Хедж-фонды и вовсе недоступны для большинства из-за порога входа. В то же время биржевые фонды ETF можно купить и продать в любой момент.

How a Collective Investment Fund Works

CIFs are funds not regulated by the Securities Exchange Commission (SEC) or the Investment Act of 1940 but operate instead under the regulatory authority of the Office of the Comptroller of the Currency (OCC). Although CIFs are pooled funds just as mutual funds are, CIFs are unregistered investment vehicles, more akin to hedge funds.

The primary objective of a collective investment fund is, through the use of economies of scale, to lower costs with a combination of profit-sharing funds and pensions. The pooled funds are grouped into a master trust account—legally speaking, CIFs are set up as trusts—that is controlled by the bank or trust company, which acts as a trustee or executor. However, many financial institutions use investment companies or mutual fund companies as sub-advisors to manage the portfolios.

For example, Invesco Trust Company runs the Invesco Global Opportunities Trust and the Invesco Balanced-Risk Commodity Trust. Fidelity, Franklin Templeton, and T. Rowe Price also run CIFs.

Благотворительные фонды Москвы и Московской области

- Помогает детям и взрослым

- Собирает средства на программы системной помощи

- Помощь на лечение

- Помощь людям в трудной жизненной ситуации

Фонд основан командой нашего портала в 2015 году. Фонд был задуман как место встречи нуждающихся и помогающих. Нет религиозных, возрастных и национальных ограничений – есть милосердие и поддержка. Принципы фонда:

- Адресная и системная помощь

- Ответ на любой запрос

- Тщательная проверка историй

- Прозрачность всех движений средств в Фонде.

Благотворительный фонд помощи хосписам «Вера»

- Помощь паллиативным пациентам

- Поддержка семей паллиативных пациентов

- Волонтерское движение

- Издательская деятельность, информирование общества о проблемах неизлечимо больных людей и способах их решения

- Фонд помогает взрослым и детям.

Фонд был создан в ноябре 2006 года прежде всего для поддержки Первого Московского хосписа, однако его помощь получали более 40 региональных хосписов. Фонд назван в честь Веры Миллионщиковой, создателя и главного врача Первого московского хосписа.

Девиз фонда: «Если человека нельзя вылечить, это не значит, что ему нельзя помочь».

Православная служба помощи «Милосердие»

Адресная помощь детям и взрослым, страдающим различными заболеваниями

Социальный дом для детей и взрослых с инвалидностью

- Центр семейного устройства

- Служба помощи бездомным

- Служба помощи ВИЧ-инфицированным

- Патронажный уход в больницах

- Центр реабилитации для детей с ДЦП и мн. др.

Региональная общественная организация «Милосердие» — титульное юридическое лицо Православной службы помощи «Милосердие». В службу «Милосердие» входит целый ряд юридических лиц, совместно реализующих 27 социальных проектов. Большинство из них действует Москве.

Девиз: «В этом мире есть любовь».

Благотворительный фонд Святителя Василия Великого

- Помощь верующим: принесение на территорию России православных святынь

- Восстановление памятников истории и архитектуры

- Профилактика абортов и помощь женщинам в трудной жизненной ситуации.

Частный благотворительный фонд, основанный в 2007 году. Его учредителем является предприниматель Константин Малофеев. Проекты фонда включают организацию ряда церковно-общественных программ, инициатив, направленных на защиту материнства и детства, мероприятий по восстановлению храмов и монастырей, просветительской и образовательной деятельности.

Благотворительный фонд помощи тяжелобольным детям, сиротам и инвалидам «Русфонд»

- Адресная помощь детям и взрослым

- Поддержка медицинских учреждений

- Обучение медработников

Фонд создан Издательским домом «Коммерсант» в 1996 году.

Метод работы — адресный журналистский фандрайзинг. Главная задача – помощь тяжелобольным детям. Другие направления деятельности — поддержка медицинских учреждений (больницы, хосписы, мед.центры), поддержка развития новых медицинских технологий, организация обучения медицинских работников.

Девиз фонда: «Помогаем помогать».

Благотворительный фонд «Предание»

- Адресная помощь детям и взрослым с различными заболеваниями

- Поддержка детей с особенностями развития

- Помощь социально незащищенным семьям

- Поддержка отделений для недоношенных детей

- Сбор средств на волонтерские проекты

- Православное просвещение

- Помощь в чрезвычайных ситуациях: пожары, наводнения и.т.д.

Фонд Предание — это портал для добрых дел, где каждая просьба тщательно проверяется. Он помогает детям и взрослым с различными заболеваниями, многодетным семьям, важным социальным и просветительским начинаниям по всей России и сельским храмам.

Девиз фонда: «Мы работаем, чтобы сделать мир лучше».

Благотворительный фонд «Кислород»

Помощь детям и взрослым, страдающим муковисцидозом.

«Кислород» – в 2009 году в фонде открылась благотворительная программа «Кислород» для помощи больным муковисцидозом – ее основали волонтеры, помогавшие детям в Российской детской клинической больнице (РДКБ), под руководством Майи Сониной.

Муковисцидоз – тяжелое генетическое заболевание внутренних органов, поражающее в первую очередь дыхательную систему. Муковисцидоз невозможно вылечить, но своевременная и эффективная терапия позволяет больным почувствовать себя лучше и продлить срок их жизни до зрелого возраста. Мировой опыт лечения муковисцидоза в настоящее время таков, что в некоторых странах (США, Канада, Австралия) уже есть больные, дожившие до пенсионного возраста.

Преимущества вложения денег в инвестиционные фонды

- Нет острой необходимости осваивать специальные знания. Для самостоятельного управления средствами и ведения бизнеса без теоретической подготовки не обойтись. В случае инвестирования в фонды управление осуществляют профессиональные субъекты.

- Существенная экономия времени. Фактически достаточно десяти минут для регистрации и перевода средств.

- Юридические гарантии. Фонды (если конечно речь идет не о проектах-имитаторах) контролируются государством, права сторон защищены на законодательном уровне. Предусмотрена уголовная ответственность для организатора фонда за невыполнение прописанных в договоре условий.

- Минимальные риски. ИФ считаются наименее рискованными из всех интернет-проектов и характеризуются стабильностью. Нет опасности закрыться в любой момент как у хайпов, существенно уйти в минуса как в доверительном управлении и т. д.

Краткий итог по инвестиционным фондам

ИФ открывает перед частными инвесторами неограниченные возможности выгоды. Учитывая профессиональный подход в управлении аккумулированным капиталом, юридические гарантии и принцип пропорционального распределения доли в нем, риски от такой деятельности минимальны.